-

2017���Ї��������ИI�lչڅ�ݼ��Ј�ǰ���A�y

2016/12/28 10:32:40����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���������ǘ��ɹ�ͨ��ϵ�y�ı�Ԫ������̎�ڹ�ͨ�Ůa�I朵����Σ��܉F����̖�Įa�����{�ơ�̽�y���B�ӡ����L���úͽ���á���·�D�Q����̖�Ŵ���D�Q�ȡ���������ǰ��Ҫ�đ����Ј�����Ź�W�j�͔������ģ����oՓ������\�I�̵ĹǸɾW������W�ͽ���W�������ǘ��ɹ�ͨ��ϵ�y�ı�Ԫ������̎�ڹ�ͨ�Ůa�I朵����Σ��܉F����̖�Įa�����{�ơ�̽�y���B�ӡ����L���úͽ���á���·�D�Q����̖�Ŵ���D�Q�ȡ���������ǰ��Ҫ�đ����Ј�����Ź�W�j�͔������ģ����oՓ������\�I�̵ĹǸɾW������W�ͽ���W���ƄӾW�j��߀�ǔ������Ĺ⻥������Ҫ�����Ĺ�������

��ȫ�����������Σ�C֮�����ձ�ѽ��O���ٹ�ͨ�žW�j����lչ��������Ҫ����֮һ����ˣ�δ�������Ź������������L�����������f���š����磬���������2020 �꣬ÿ����^�������WУ���tԺ�������ȣ�����������1Gb/s �Č������գ�������1 �|��ͥ�����������ʴ���100Mb/s���������ʴ���50Mb/s �Č������ա�

�����͚W�˵Č����lչӋ������/�^�����lչĿ������2020�꣬������ÿ����^�������WУ���tԺ�������șC��������������1Gb/s�Č������գ�������1�|��ͥ�Կɳ��ܵăr������������ʴ���100Mb/s���������ʴ���50Mb/s�Č������ա��W��2020��W��ȫ�������������ʲ�����30Mb/s��50%�ļ�ͥ�������ʳ�100Mb/s���Y�ρ�Դ�����_�Y��

2013�꣬�҇����“�����Ї�”���ԣ�֮������m�C����“���W+”��“���ٽ��M”�Ȯa�I���ߡ����⣬���w������4G/5G��ݔ�W�j�����W�ںϡ����W�����ȶ�헇������c���̶����ɞ���m���ӹ�ͨ���Ј��������L����Ҫ���ء����磬����Ժ���P�ڼӿ���ٌ����W�j���O���M�W�j���ٽ��M��ָ����Ҋ�����_Ҫ��Ҫ�ӿ���A�Oʩ���O��2016-2017��W�j���O��ӋͶ�Y������7000�|Ԫ��2017��ף�ȫ�������O�^�гDž^�ʹַ��O�^�гDž^��ͥҪ�߂�100Mbps���w�������������⣬����ԺҪ��2020�ꌒ�����w98%�����壬80%���ϵ������匍�F���w���壬��Ͷ��1400�|Ԫ���@Щ������ȹ������Ј�����Ŀ������L�ṩ�����t���c�F�����A��

�҇���ͨ�����P����Ҫ֧�������r�g�l����λ�������Q��Ҫ����2016 ��3 �����Ų�ؔ�������P�ڽM����ʩ����ձ����ԇ�c������ָ����Ҋ��ԇ�c�����е����������匍�F���wͨ�_��2016 �֧꣬�ֲ����^1.5 �f��δͨ�塢2.2 �f�������匒�����O���\��2015 ��10 ������Ժ�ӿ��r�匒�����O2020 �ꌒ�����w98%�����壬80%���ϵ������匍�F���w���壬��Ͷ��1400 �|Ԫ2015 ��5 �����Ų����P�ڌ�ʩ‚�����Ї�2015 ����Єӵ���Ҋ���½�4G ��վ60 �f����4G �W�j���w�h�ǺͰl�_�l患��������w�����Ñ�4000 �f2015 ��5 ������Ժ���P�ڼӿ���ٌ����W�j���O���M�W�j���ٽ��M��ָ����Ҋ���ӿ���A�Oʩ���O��2016-2017 ��W�j���O��ӋͶ�Y������7000 �|Ԫ��2017 ��ף� ȫ�������O�^�гDž^�ʹַ��O�^�гDž^��ͥҪ�߂�100Mbps ���w��������2013 ��8 ������Ժ��‚�����Ї����Լ���ʩ�������Զ�N��ʽ���M���w���Ñ������죬���F���w�W�j���w���м�ͥ�Y�ρ�Դ�����_�Y��

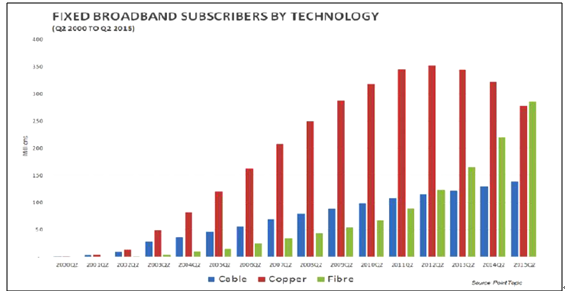

FTTX�nj��F�������١�֧���������l����Ҫ�ֶΡ������W�ں�څ���£�FTTX���O�،��������M��������FTTX�Ĺ�����Ҳ��ӭ�����L�C�������^FTTX������һ�����w�Ñ�����W���Q���������“���һ����”���Q����ͨ�žW�j�����w���ܺ͌����Ñ��wFTTX�Dz��ù��w���|������y���~������|���|��Ŀǰ��FTTX����W�ѳɞ�����lչ�о�������������Point Topic�yӋ�����@ʾ��ȫ����w��Fibre�������Ñ������Ѹ�����L���ѽ����^�����̶������Ñ�������������|Cable���~�|Copper����ռ���_40%���҇���“�����Ї�”����Ҳ�����M�����\�I�̼���I�����\�I���_չFTTX���O�����Ų������@ʾ������2016��9�£��҇��̶����������Ñ��_2.9�|��������FTTH/O�����Ñ��_2.1�|��ռ��72.4%��

ȫ��̶��������뼼�g���M

�Y�ρ�Դ�����_�Y��

�mȻ��������҇������lչ���m�����L�����nj����ռ��ʄ��^50%�������|�����ٶ���Ȼ���������ƽ��ˮƽ��ƽ�������ٶȃH��ȫ��91λ��δ���lչ���g��Ȼ�ܴ�CNNIC�����@ʾ������2016��6�£��҇��W��Ҏģ�_��7.1�|�����W�ռ����_��51.7%��ȫ������CDN������Akamai����@ʾ��2015���҇��ȵ�ƽ���W��ֻ��3.7Mbps������ȫ��ĵ�91λ���W�ٷ�ֵ�����_��23.1Mbps���ŵ�101λ��

2013-2016���Ї��W��Ҏģ�����W�ռ���

�Y�ρ�Դ�����_�Y��

�����@ʾ���S��OTT TV��IPTV���ռ�����ͥ�Ñ���Ҫͬ�r�����·�����ҕ��4K�������O��I�յ�������W���߂��ṩ50-100Mb/s���Ќ�������������ˣ�����ɇ���“���ٽ��M”Ҫ�M���Ñ����揊�ҵĸ����ϾW���������\�I�̾��ڴ������MFTTX��ȫ��W���н��O�����������AӋ2017����10G PON���O�������@���٣��\�I�̵�10G PON��ُ��������OLT�O���ONU�O��ȣ��������������

�Ї��Ƅ�2016���״Ά���XG-PON���ɣ�����OLT1.05�f���Ї����2016�꼯��10G EPON�O��OLT�˿�10�f���^2015�����L150%���Ї�ͨ2016���_ʼ�ӿ쳬����W���O�c10G PON��Ҏģ����Ҫ��FTTB����һ�ɲ���10G PON���g��FTTH�����£�ᘌ����ס�ǧ�����Լ�4K�I�հlչѸ�ͅ^��ԇ�c10G PON���g��

�Ї���Śv��OLT ����������λ���f�ˣ�

�Y�ρ�Դ�����_�Y��

�Ї���Śv��ONU����������λ���f����

�Y�ρ�Դ�����_�Y��

���⣬��FTTX �Ј�����PON ��XG-PON �O�������M�����ӹ��������L��ͬ�r������\�I��߀��Ҫ��������W���U�ݹǸɾW�����O���H���ڣ��Ķ����M40G ����ϵ�y��100G����ϵ�y������OTN �����O��ͺ���ͨ��ϵ�y���O��������⣬����������4.5G/5G�W�j���O��Ҳ����֧������I�������δ�������Ј�������m��ʢ��

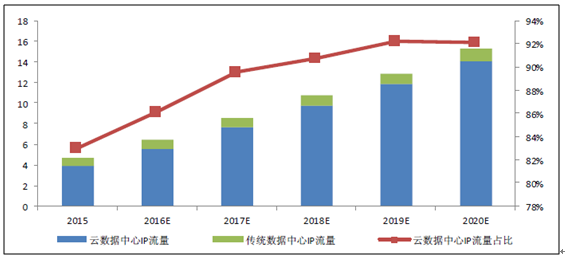

�������ģ�IDC���W�j���O��Ҫ�õ����w���|����ϵ�y�O���Լ����������������IDC����Ӌ���lչ����������������Ǹ��ٹ�ģ�K�ИI������ȫ�µİlչ�C����2015-2020��ȫ�����ĵ�IP ������ȏͺ����L�ʌ��_27%��2020 ��ȫ�����ĵ�IP �������_15.3ZB���^2015 �����L226%�����У�ȫ���Ɣ������ĵ�IP ������ȏͺ����L�ʌ��_30%����2020 ���IP �������_14.1ZB��ռ�Ȕ�������IP ����92.16%��

IDC�c�Ɣ������ĵ�IP�����A�y����λ��ZB��

�Y�ρ�Դ�����_�Y��

�҂��J�飬��Ӌ�������ݱ�İlչ�����W���õ������S���Լ��Ñ������IJ������L���،��Mһ���ƄӔ������ĵĽ��O������˼�Ƶ��A�y������ȫ���ȵij����������Č��� 2015 ���259 �����L��2020 ���485 �������б����́�̫�^ռ�Ȍ��_66%��ͬ�r�������������ĵĔ�������Ҳ����δ����5 ���g���L5 ����

���������������L��r���������

�Y�ρ�Դ�����_�Y��

��������҇���IDC����Ӌ��Ҳ�����^�����L�������w߀̎���^��ˮƽ��СҎģ�Ĕ��������^�࣬�������ĵĽ��O��Ҫ�Ǟ�M��Ͷ��й����õ��������Ô��������M�м��л��I������졢���µȷ���đ���߀�кܴ���������g��δ������С�͔��������п��ܱ��Ľ�����ُ�����ͼ������͔������������@�ÿ��ٰlչ�������@ʾ��2015���҇���Ҏ�����͔������ģ�3000ƽ�������ϣ�103�����^2014�����L25.61%��

�҇����͔���������Ҏ�����O������λ������

�Y�ρ�Դ�����_�Y��

���˽⣬���͔����������L�˔������ăȲ���̖��ݔ�ľ��x��һ��Ҫ���O���g��ݔ�·�������_��10Gbps�����ϡ���ݔ���x���^3�ף��˕r���y�~aƷ�џo���M������Ҫ���@����Ҫȫ���������ͨ�žW�j��������Ҳ���M������������������w���ԣ��ڔ������ăȲ�����ǧ���f�_��������Ҫͨ�^�W�j�B���������ڔ������ľW�j�У���ÿ���B�Ӷ������˹�ͨ�ż��g���电�����ăȲ����x���ķ������ͽ��Q�C֮�g���B�ӡ���ˣ���ģ�K�ѽ��ɞ锵�������Б�����V��һaƷ���AӋ2020��ȫ������IP�����У�77%�����ڔ������ăȲ�����9%���Ԕ��������c��������֮�g�Ļ���14%���Ԕ��������c�Ñ��Ļ���

2015��ȫ��������Ј�Ҏģ��78�|��Ԫ���AӋ2016�ꌢ���L10%���_��86�|��Ԫ��2018�ꌢ�_��100�|��Ԫ��2020�������_��123�|��Ԫ��Ŀǰ���҇��������Ј����ɞ�ȫ������S���Ј���ռ��ȫ��������Ј�30%���ҵķ��~��

ȫ��������Ј�Ҏģ�A�y����λ���|��Ԫ��

�Y�ρ�Դ�����_�Y��

����������Դ�͟oԴ������ПoԴ�����Ј�Ҏģһ��ֻռ���������Ј���25%���ң���Դ����ռ��75%���ҡ���“�������L�졢�Ј����жȺ�”�ɂ��S�ȁ������҂��J���ڟoԴ�����У�δ��������õđ�ԓ�Dz��֏�����������DWDM������VMUX��AWG���ȡ��@��Ҫ�ǵ���������\�I�̵ĹǸɾW�ͳ���W�����������³����������l�ķe�O���M����֮���������g�Ļ�ҲҪ�õ�100G��400G��DWDM�˿ڣ�����AӋ2016��DWDM�����Ј�Ҏģ���^2015�����50%���AӋδ��3 �������ٿ��ԾS����30-50%֮�g��2015 ��100G ������DWDM �˿��N���_��15 �fֻ���^2014 �����L��50%��

ȫ��DWDM �����������A�y����λ���f�ˣ�

�Y�ρ�Դ�����_�Y��

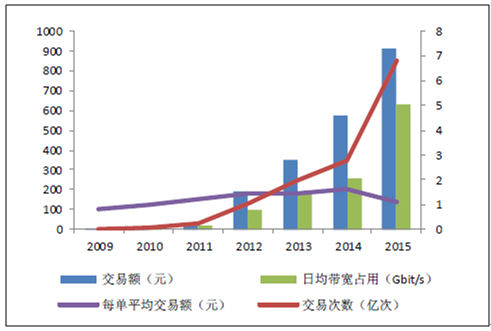

2016��6�£��҇��W�jُ���Ñ�Ҏģ�_��4.48�|���^2015�������3448�f�����L�ʞ�8.3%�����У��҇��֙C�W�jُ���Ñ�Ҏģ�_��4.01�|�����L�ʞ�18.0%���֙C�W�jُ���ʹ�ñ�����54.8%������61.0%�����w��“�p11”��2009-2016�꣬�Ԍ���؈“�p11”�����~���m���L��2016��“�p11”�Ԍ���؈�ɽ��~�_1207�|Ԫ���^2015�����L32.3%����2009���2400����S�������~�IJ���������Ҳ�����˽��״Δ�������ռ�õIJ������L�����У�2015��“�p11”�Ԍ���؈����ƽ��ռ�Î���630G����2014���2.5������2013���3.5����

�҇��Wُ�Ñ�Ҏģ��ʹ���ʣ���λ���f����

�Y�ρ�Դ�����_�Y��

�Ԍ���؈“�p11”�����~������ռ����r

�Y�ρ�Դ�����_�Y��

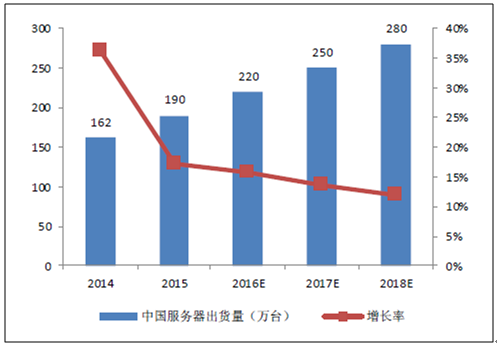

2016��ǰ�������Ї���������؛181.4�f�_��ͬ�����L10%�������҂��A�y2016���҇���������؛�����_220�f�_��2018�ꌢ�_280�f�_�����]����ͬ��̖�������ij�؛���������^�ә��Ӌ���AӋ��������ƽ����̖��2.36U��

���˽⣬һ��800ƽ��������e�Ĕ�������һ����ݼ{100��42U�C���ۺ�ƽ��ÿƽ�����ݼ{5.25U��������Oÿ�����۳��ķ���������30%�����ڴ���������t2016���҇����۷�������Ҫ��������������e69.2�fƽ���ף������C��8.65�f����2018����Ҫ�����������ęC����e88.11 �fƽ���ף������C��11 �f����

2014-2018���Ї���������؛���A�y

�Y�ρ�Դ�����_�Y��

2014-2018���Ї���Ҫ������IDC�C���A�y

�Y�ρ�Դ�����_�Y��

�C��������δ������҇���IDC�Ј����dz���ʢ�������ȵ�IDC���A��Ȼ������δ���lչ���g���������“1500�_���Ϸ������������Ķ��x����I���������ęC��”�ć��Ș˜ʣ�Ŀǰ�҇�����61.5%�Ĕ������ğo���_�����˜ʡ������@ʾ���҇���2009����ǰ���ɵ������C����С��1�fƽ�ף�ֱ��2009����_ʼ���Oռ�ش���1�fƽ�ęC����һ����v���������ĵĉ�����10�꣬�����ڔ��������l���������������ҵ�ԭ��һЩ5��ǰ���ɵĔ������������ѽ����

Ŀǰ������С��IDC��I��Ҏģ��Ȼռ���ܴ�һ���֡����黥�W���������ڇ�������Ј����҇�����IDCؚ���@��Խ�����@���Ї��F�Д������ļsռ���电����12%�������^500���C�ܵĴ��͔������ăHռȫ����͔������ĵ�5%��

�҇���������؛���A�y

�Y�ρ�Դ�����_�Y��

�҇���Ҫ������IDC �C���A�y

�Y�ρ�Դ�����_�Y��

�҂��J����ȵ�IDC ���w����������^��ʢ�������ڱ��ϏV��ȃ��݅^��IDC �C���������Ա��^���@Ҳ�����Mδ��������IDC �Ј����ٰlչ��2014���ԁ����҇���IDC�Ј���ʰ�������L���^��2012-2013�꣬���ܵ����������\�е�Ӱ푣�����IDC�Ј��������@�»���2014�꣬�����ӏ������������_��IDC���գ�ͬ�r�Ƅӻ��W��ҕ�l���Α�����d�ИI�lչѸ�٣��Ƅ�IDC�ИI�lչ�ط���܇���������Ј�Ҏģ������372.2�|Ԫ�����L41.8%��2015�꣬�҇�IDC�Ј���Ҏģ��518.6�|Ԫ����ţ�ͬ�����L39.3%���AӋ2016-2018�꣬�҇�IDC�Ј�Ҏģÿ�����ٌ������ڽӽ�40%��ˮƽ��2018�ꌢ�_��1390�|Ԫ��

�҇�IDC �Ј�Ҏģ�A�y����λ���|Ԫ��

�Y�ρ�Դ�����_�Y��

2015 ���҇���Ӌ�����w�Ј�Ҏģ�_��378 �|Ԫ�����w���ٞ�31.7%�����У�˽�����Ј�Ҏģ275.6 �|Ԫ����ţ������L��27.1%���AӋ2016 �������Ԍ��_��25.5%���Ј�Ҏģ���_��346 �|Ԫ��������ң������Ʒ����Ļ��W���ИI�Ј����죬2015 ���Ј����wҎģ�s102.4 �|Ԫ����ţ���2014 �����L45.8%���AӋ2016 ����ȹ������Ј�Ҏģ�����L44.2%���_��148�|Ԫ���҂��AӋ��δ������҇�˽���Ƽ��������Ј����������^�����L���^���AӋ��2018�꣬�҇�˽�����Ј�Ҏģ��ͻ��500�|Ԫ���������Ј���ͻ��300�|Ԫ��

2014-2018���Ї�˽�����Ј�Ҏģ�A�y

�Y�ρ�Դ�����_�Y��

2014-2018���Ї��������Ј�Ҏģ�A�y

�Y�ρ�Դ�����_�Y��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס����

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- ���}�Ʒ��Ӕ��ָ��£��x�����۹���朸�Ч�fͬ�s�߽�����

- ���l����l����һ���_������

- ���ƹ���ӡ��ġ��Ʊ��ߡ����������߽��۬�����CA500PRO���e���݆

- ̽Ұ���Ƴ�����Ұ�ɗ����\��Ь��һ�pЬ��Q����ͨ���c�p��������

- �Y�I�¼oԪ����33�����ڶYƷչ����30�f�I�ҵ�ȫ�����Qʢ��

- ��ȫ�������Ƅ�����Դ��܇�lչ���������ӵ����g��Ŀ�Խ ����ȫ�������cȫ�������ڰ�ȫ���B����

- �h���X�I���gͻ�ƣ������חl�����ԪĻ�����ɾ����I�ИI׃��

- ���U��w���� �S���ж��ڌ��ػ؏��ݸ��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2