-

2017���Ї��������b�ИI�lչڅ�ݼ��Ј�ǰ���A�y

2016/12/23 10:30:19����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��һ���Ї��������b�ИI�lչ�F�����2016��1-9�·�ȫ���ټ����c����������I���b���Ʒ�����~ͬ����Ӌ�½�1.8%�����ٵ���ȥ��ͬ��3.1���ٷ��c�������^�ϰ�����խ1.5���ٷ��c��10�·�ͬ�����L5.8%������ȥ��ͬ��3.9���ٷ��c����������һ���Ї��������b�ИI�lչ�F�����

����2016��1-9�·�ȫ���ټ����c����������I���b���Ʒ�����~ͬ����Ӌ�½�1.8%�����ٵ���ȥ��ͬ��3.1���ٷ��c�������^�ϰ�����խ1.5���ٷ��c��10�·�ͬ�����L5.8%������ȥ��ͬ��3.9���ٷ��c����������3.4���ٷ��c��

ȫ���ټ����c����������I���b���Ʒ�����~ͬ������

�Y�ρ�Դ�����_�Y��

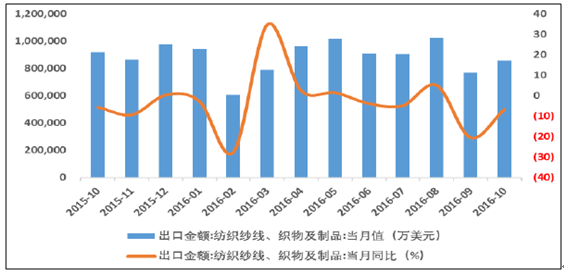

�����������������P��Ʒ�¶ȳ����~1-10�·���Ӌͬ���½�4.4%�������^ȥ��ͬ�ڽ����U��2.5���ٷ��c���^�����ϰ��꽵���U��2.7���ٷ��c������9��10�·ݳ����~ͬ�Ƚ�����20.44%��6.69%��

�������������P��Ʒ�¶ȳ����~��ͬ������

�Y�ρ�Դ�����_�Y��

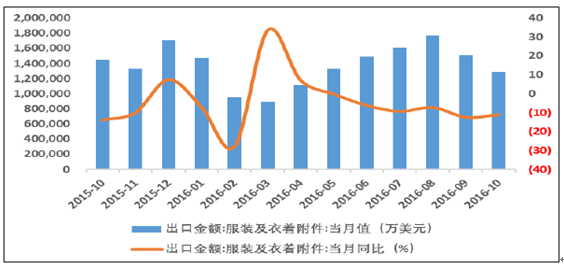

�������b�������������ИI�ij����΄���Ȼ̎�����ݣ�1-10�·��¶ȳ��ڽ��~��Ӌͬ��������-8.8%���^ȥ��ͬ����Ӌ�����U��1.3���ٷ��c���^�ϰ�����Ӌ�����U��3.4���ٷ��c������9��10�·�ͬ�Ƚ����_��12.56%��11.12%��

���b�����������¶ȳ����~��ͬ������

�Y�ρ�Դ�����_�Y��

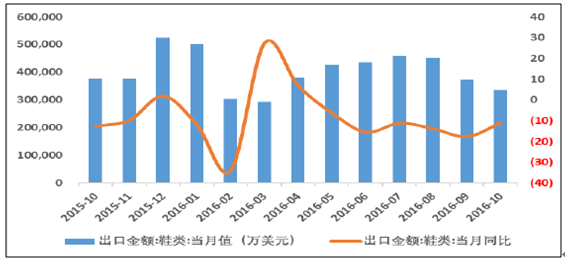

����Ьij����΄�̎�����ݣ�1-10�·��¶ȳ��ڽ��~��Ӌͬ���½�13.9%���^ȥ��ͬ����Ӌ�����U��8.8���ٷ��c���^�����ϰ�����Ӌ�����U��2.4���ٷ��c������9��10�·�ͬ�Ƚ����քe��17.64%��10.97%��

Ь��ڽ��~������ͬ������

�Y�ρ�Դ�����_�Y��

�����Խ���4�·������r���_��һ݆�ϝq���ڣ�������ճ�z���w����]���wҲ���F��һ���̶ȵ��ϝq����������˲��]�����@���D������҂��J���݆ԭ���ϝq�r��ԭ�������Ј���������Hֵ���ü���Ʒ�����M������ԭ�����������L�@һ�A�ڵķ�������ˣ����mԭ���σr���ܷ���m�ϝq��Ȼȡ�Q�������ů�@һ�A���ܷF��

�Ї����r��ָ��

�Y�ρ�Դ�����_�Y��

����Ń���Ԫ�R��

�Y�ρ�Դ�����_�Y��

�����ރr��

�Y�ρ�Դ�����_�Y��

�����r��

�Y�ρ�Դ�����_�Y��

ճ�z���w�r��

�Y�ρ�Դ�����_�Y��

��]���w�r��

�Y�ρ�Դ�����_�Y��

���������Ї��������b�ИI�lչڅ��

����1�����yģʽ�������a�Q���N�ۣ���Ʒ������ǰ6-9�����A�y��һ���ȵ�����څ�ݣ������a����ӆ�Σ����^�x�ϡ����á���塢���a�h���������b���к�����څ�ݰl��׃����Ʒ�����ṩ�Ŀ�ʽ�ѽ�����������څ�ݣ�������Ʒ���N��������ӡ�����ģʽ�£� �t���N�ۛQ�����a���������M�ߵ�����Q���uʲô���u���١����aʲô�����a���١�

����2��ͨ�^�罻ƽ�_��������߷۽z��ԣ��S�����yý�w��˥�䣬���л��W�������ý�wѸ�ٰlչ������ȵ��罻ƽ�_�������Pϵ�V��ʽ���������ţ����Pϵֱ����������������罻ƽ�_Facebook��Instagram���@Щ�罻ƽ�_���ھ��У�֧�ζ�Ԫ���ă���IP�l�������������֡��DƬ����ҕ�l��ֱ���İl�����ṩ���õ�Ʒ�ƺ�Ӱ����rֵ����������Ļ��S�Ñ�Ҏģ��֧�δ�Ҏģ���Ñ��@ȡ�͂����|�������ӻ���׃�Fͨ���ȃ��ݡ�

����3��ͨ�^�A�۵ķ�ʽ���ڴ������ļ��g֧���£��ղء��c�������g�[�������ʵȣ���ȡ�����M��ƫ����Ϣ���ھ����M�ߝ�������

����4�����y�ķ��b��I�\�I�����ǹ��S����Ʒ���̵��OӋ��ʽ�M�����a�����w�����£� �������̴����Ҫ6-9���µĕr�g����ʹ�c���ڣ����y���b�I�a�I朾���朗l�L�����c�ࡢ������s��Ҏģ���I�����ֵ����c���������a������ɢ�����S��λ�����_�����費ƥ�䡢��ͬ�������Ȳ�Ć��}���o�����S���Еr�п���׃�Q�Ĺ��࣬��K��ɳɱ��ߣ����h�����M���Ӄr�����|���С����ˮƽ����R����Ч�ʵͣ���؛�ٶ���������؛������Ʒ���N���ĽY����

����5�����Ի����a�܉�˷����y���a��ʽ��ʹ�c������ͬ��SKU����֞鱬������ƽ�������������H��r�M�����Ի����a���������������朌����������M�ж����Ρ�С�������B�m���a�a؛����С�����Ͷ�����֮�g����ƽ���c����ɱ��ͷ����ٶȣ��ڱ����؛��ͬ�rҲ�����ˎ���������“ƽ����”���Ʒ���tֹͣ���a��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס����

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- ���}�Ʒ��Ӕ��ָ��£��x�����۹���朸�Ч�fͬ�s�߽�����

- ���l����l����һ���_������

- ���ƹ���ӡ��ġ��Ʊ��ߡ����������߽��۬�����CA500PRO���e���݆

- ̽Ұ���Ƴ�����Ұ�ɗ����\��Ь��һ�pЬ��Q����ͨ���c�p��������

- ��ȫ�������Ƅ�����Դ��܇�lչ���������ӵ����g��Ŀ�Խ ����ȫ�������cȫ�������ڰ�ȫ���B����

- �h���X�I���gͻ�ƣ������חl�����ԪĻ�����ɾ����I�ИI׃��

- �Y�I�¼oԪ����33�����ڶYƷչ����30�f�I�ҵ�ȫ�����Qʢ��

- ���U��w���� �S���ж��ڌ��ػ؏��ݸ��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2