-

2016���Ї�����ȯ���ИI�Ј��\�ЬF��Ј�ǰ��չ��

2016/12/11 10:38:19����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

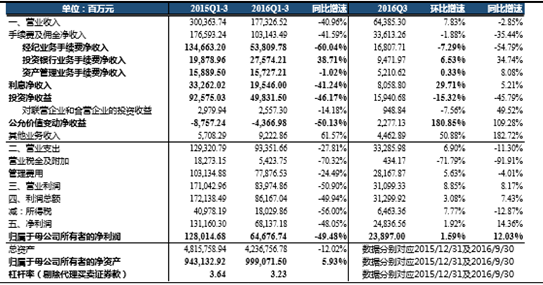

������ʾ��һ�������@����խ���I�����c��ʽ�_��1�� 2016Q1-3 ����ȯ�̘I���������� 49.48% 2016 ��ǰ�����ȣ�24 ������ȯ�̌��F�I�I���� 1773.3 �|Ԫ��ͬ���� �� 40.96%�����F�w����ĸ��˾�ɖ|������ 646.77 �|����һ�������@����խ���I�����c��ʽ�_��

����1�� 2016Q1-3 ����ȯ�̘I���������� 49.48% 2016 ��ǰ�����ȣ�24 ������ȯ�̌��F�I�I���� 1773.3 �|Ԫ��ͬ���� �� 40.96%�����F�w����ĸ��˾�ɖ|������ 646.77 �|Ԫ��ͬ���»� 49.48% �����^�ϰ���� 61.78%�@����խ��ͬ�r�������Țw����ĸ��˾�ɖ|���� �� 238.97 �|Ԫ��ͬ�����L 12.03%���h�����L 1.59%������ 2016 �� 9 �� ĩ����Ӌ�w����ĸ��˾�ɖ|���Y�a 9990.72 �|Ԫ���^������L 5.93%���� �Y�a 4.24 �f�|Ԫ���^����½� 12.02%������ȯ�����w�ܗU�ʣ�ȥ������ �I�u�Cȯ��Mһ������ 3.23 �����^����½� 0.41��

�����I�������@����խ+�μ��������L�����c��ʽ�_������Ҫϵ��1���� ����ů+ȥ��ͬ�ȘI���ͻ��������µ������ȘI��ͬ�ȡ��h�ȷքe���L 12.03%��1.59%��2����ָ�����Ƅ��ԠIͶ�Y�@�����ƣ��������ȹ��ʃr ֵ׃�ӓp��ͬ�ȡ��h�Ⱦ����F��ؓ�D�������~�渡̝�@���s�p�Ƅ� 9 �� ĩ�wĸ���Y�a�^������L 5.93%��ȫ���״������L����3���������ڌ� ��ؔ�ճɱ��J�p����������Ϣ������h�ȴ�����L 29.71%��ͬ�r 9 ��ĩ �ܗU���Mһ������ 3.23 ����

2016Q1-3 ����ȯ�̣�24 �ң�ؔ�Ք����R��������

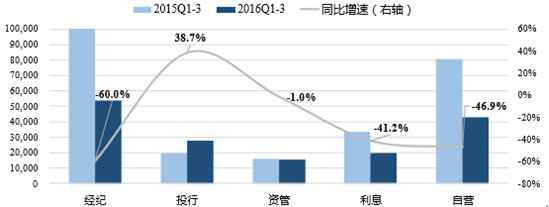

����1��ǰ������Ͷ�ИI��ͬ�����L 38.7%���������ȭh�����L 6.53%���S�ָ����L�B�ݣ��� Ҫ������һ���Ј���ȯ���YҎģ���lʽ���L���ə������YҎģ������

����2�� ȯ���Y�a����Ҏģ���m���L�������� 2015 ����Y������������Y�ܘI �Ճ�������С���»� 1%��

����3����Ϣ�����롢�ԠI�I������ͬ�ȷքe�½� 41.2%��46.9%�������^�ϰ���� 55.1%��66.5%���@���ơ�

����4�����o�I�� �ܵ�ȫ���Ј��ɽ����@���»�Ӱ푣����뽵���Ը��_ 60%��

2016Q1-3��2015 Q1-3 ����ȯ�̸�험I�����뼰����

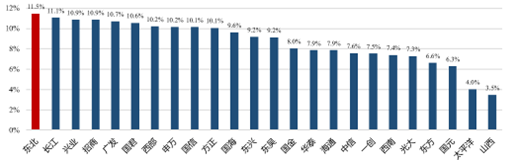

����2016 ��ǰ�����ȣ������I�������� 30.6%��������ȯ���н�����ͣ��I������������ɽ���Cȯ�I ���������_ 73.9%��������ߡ� ���Y�a�����ʷ��棬ǰ����������ȯ�̌� �F�껯 ROE 8.88%���^�ϰ��������������@ȯ��ӯ���������š��I�� �������գ�ţ�� ROE ���^ 20%�����������_�� 5%���ϣ�������ȯ���У� �|��ǰ������ ROE ���_ 11.5%��λ���ИI��һ��

2016Q1-3 ����ȯ�̚w����ĸ��˾�ɖ|����������

2016Q1-3 ����ȯ�� ROE���껯��

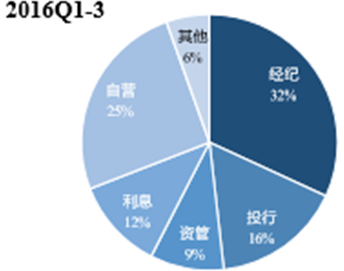

����2���I�սY���Mһ�����⣬Ͷ�б����@������ �I������Y��������2016 ��һ�����Ј����ӌ���ǰ�����Ƚ��o���� Ϣ�����ڣ����ԠI�������´죬���o�I������ռ�Ƚ��� 32%��Ͷ�ИI�� ����ռ�������� 16%���^ 2015 ������� 8 �� pct.��ͬ�r�Y�a����I�� ����ռ�������� 9%����� 3 �� pct.���Ј����ӡ��ɽ���ͬ���J�p�ĭh�� �£�ȯ�̽��o���ԠI�I�մ���»����I�սY�����Ӄ�����څ�ھ��⡣

2015 ������ȯ�̘I������Y��

2016 ��ǰ����������ȯ�̘I�սY��

����3���Ј����m��ů��ȫ��I�������Mһ������ ���w������ȯ�� 2016 ��ȫ��I�������Mһ�����F���ƣ���Ҫϵ��1�� �h�ȁ������S���Ј���ů+��ָ��ʎ���У����C�CָĿǰ��վ�� 3100 �c�����AӋ�ɽ������ʷ�������څ�ݣ��Ƅӽ��o���ԠI�ș��ؘI����Ч�� �ƣ�2��ͬ�ȁ�����2015 ���°���ţ�нY����ȯ�̘I�������^�ͣ�ͬ�ȉ� �������m�p�p��3��2014 ���°����� 2015 ���ϰ��꣬�S��ȯ�̴�Ҏģ�e �����e�O�_չ���Y��ȯ����J��I�ռӸܗU��ٍϢ���һ�����Ј���� �����P�I���������½�����ȯ����Ϣ�ɱ��Դ棬��ʹ�I���Љ����S�� �����������һ���ڂ�����m���ڣ�ؔ���M�Ì��@�����ͣ���������Ϣ ������h�ȴ�����L 29.71%����C߉�������ƘI�����ơ�

��Ʊ+�����վ��ɽ��~���|Ԫ��

2014H1-2016H1 ȯ�̂�ȯ�l��Ҏģ

���������ԠIͶ�Y�@�����ƣ�Ͷ�С��ə��|Ѻ�����L

����1��������|�ף������δ������ ���o�I�Ճ�����ͬ���»� 60%��

������һ�����Ј����鄡�Ҳ��ӡ��ɽ� ���J�p��������Mһ���»�Ӱ푣�2016 ��ǰ����������ȯ�̌��F���o�I �Ճ������Ӌ 538.1 �|Ԫ��ͬ���»� 60.04%�������^�ϰ�������խ�� ռ���w�I�I��������Mһ������ 32%�����У����š���̩���������f�� Դ���o�I�Ճ�����Ҏģλ��ǰ�������������o�I�Ճ�����քeͬ�� �»� 47.7%��50.9%���������ИI������������

2016Q1-3 ����ȯ�̽��o�I�Ճ����뼰ͬ������

��������ȯ�̽��o�I���Ј����~��Ӌ 57.3%���A̩�^�m�����I�ܡ�2016 ���ϰ��꣬����ȯ�̹�Ʊ������ɽ����Ј����~��Ӌ 56.48%���^ 2015 �� ���� 0.53 �� pct.�����У��A̩�^�m�����I�ܣ�ǰ�����Ƚ��o�I���Ј��� �~���_ 8.32%�����^ 2015 ���»� 0.04 �� pct.��ͬ�r�����Ј����~����� �� 0.8 �� pct.�� 5.04%�������������

2016Q1-3 ����ȯ�̽��o�I���Ј����~��׃��

����������Mһ���»��ӽ��|�ף�δ��������Ԍ��ɺ��ġ�������C ȯ�ИI����ʳ��m�½���2016Q2 �ѽ��� 0.0405%��Ŀǰ���mȻ���ִ��� ȯ�̑{��ҎģЧ�����ɱ��ܿء��͑�ճ�Եȸ������ݣ����п��g�Mһ���� �͂���ʣ����ИI���w������������ѻ����M�뷀�B���C�Ͽ��]���o�I�� �\�I�ɱ�������ָ�˿��˵����أ��AӋδ�������Mһ���½��Ŀ��g�̈́������ޡ� ����ȯ���У��A̩�������ͣ�2016Q1-3 ���� 0.0244%�������Ј� �A�ڣ��� Q3 �μ��Ȃ���ʭh�����������ʬF�|�בB�ݡ��c֮���ȣ��� �������ŵȴ���ȯ�̂�����ԾS���^��ˮ�ʣ��w�F�C�Ϸ��Ճrֵ���AӋδ ���ИI����ʌ��ֻ���������Ԍ��ɞ齛�o�I�պ��ģ���ȯ�̌��O�� �Ј����~�������w�F�C�Ϸ��Ճrֵ���̓r�������в�Ķ�Ԫ��Ŀ�ˡ�

2009-2016Q2 �Cȯ�ИI�����ʳ��m����

2016Q1-3 ����ȯ�̽��o�I�Ճ�����

����2��Ͷ�У����m�����L���������Y�������Y���l Ͷ�ИI���^�m�I�ܣ������������L 38.71%��������һ���Ј���ȯ ���YҎģ������L��2016 ��ǰ����������ȯ�̌��FͶ�ИI�Ճ������Ӌ 276 �|Ԫ��ͬ�����L 38.71%��ռ���w�I�I��������@�������� 16%���� �У����š���̩��������ͨͶ�ИI�Ճ�����Ҏģλ��ǰ��������������_ 39.3 �|Ԫ������I������ȯ�̡����⣬�������L��Ͷ�ИI�Ճ�����քeͬ �ȴ�����L 127%��117%�������I���ИI��

2016Q1-3 ����ȯ��Ͷ�ИI�Ճ����뼰ͬ������

����2016 �� ǰ�����ȣ��ə����YҎģ��Ӌ 1.36 �f�|Ԫ������ IPO�����l����ɣ���ͬ �����L 41.5%�������^�ϰ���� 17.3%�@����������Ҫϵȥ�������� IPO ��ֹ��ɵͻ����������У����lҎģ������L 54.7%�� 1.25 �f�|Ԫ���^�� �����Mһ���������L��������Ͷ�ИI���������������ȯ���У����Źə� ���Y���N����I�ȣ���Ӌ���N���~ 1085 �|Ԫ���Ј����~���_ 11.5%���A ̩���V�l�Ј����~�քe�_�� 5.8%��5.5%�� ���⣬�� 2015 ��ĩ IPO �؆��ԁ����S���Ј��֏�ƽ���������� �ԁ��¹ɰl����u���٣��ҽ��ڱO�܌ӌ���ُ�ؽM�ıO��څ�����AӋ�� �m IPO ����݆�ӳɞ�Ͷ�ИI�����L����Ҫ������

2011-2016Q1-3 �ə����YҎģ

2011-2016Q1-3 ��ȯ�l��Ҏģ

����2016 �� ǰ�����ȣ���ȯ���YҎģ��������I������˾���l��Ҏģ�քe�� 4849�� 23155 �|Ԫ��ͬ�ȷքe������L 110.2%��390.4%����I���l��Ҏģ�ѳ� �^ 2015 ��ȫ�꣬��˾���l��Ҏģ���h�� 2015 ��ȫ�꣬���m���l���L�B �ݡ�һ���Ј���ȯ���Y���Ƅ�ȯ�̂�ȯ���NͶ�ИI�ո������L������ ȯ���У���̩���������š����̂�ȯ���NҎģλ��ǰ�����Ј����~�����^ 5%�����Ї�̩�����Ј����~���_ 7.45%��

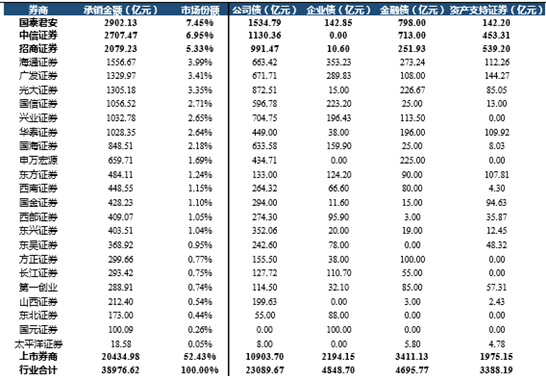

2016Q1-3 ����ȯ�̹ə����Y���N�������ϲ��ڏ���

2016Q1-3 ����ȯ�̂�ȯ���N�������ϲ��ڏ���

����3���Y�ܣ�ȯ���Y�ܱƽ� 16 �f�|�����ӹ��������څ 15 ������£��Y�a���������С���½� 1.02%������ 2015 ���� ����ţ�������Ƅ��Y�a����I�����l���γɸ��������� 2016 ��ǰ���� ������ȯ���Y�a����I�Ճ�����ͬ��С���½�1.02%�����У����š��V�l�� ��̩�������Y�a����I�Ճ�����Ҏģλ��ǰ�������Ō��F������ 46.2 �| Ԫ������I���ИI����Ҫ�����ڹ���Ҏģ����+�^�߱��������ӹ�����

2016Q1-3 ����ȯ���Y�a����I�Ճ����뼰ͬ������

ȯ���Y��Ҏģ���m���L��δ���ӏ����ӹ��������I�Ճrֵ���S���� �Y�ܕr�����R��ȯ���Y�a����Ҏģ���m���L�������CȯͶ�Y����I�f�� ���������� 9 ��ĩ��ȯ���Y��Ҏģ��Ӌ�_�� 15.8 �f�|Ԫ���^ 2015 ��ĩ�� �L 33%������ȯ���У������Y�a����Ҏģ����I������ȯ�̣�2016 �� 6 ��ĩ�_�� 1.55 �f�|���^ 2015 ��ĩ���L 44.8%��ͬ�r���|���Cȯ�Y�a���� Ҏģ�^���������L 132.6%�� 837 �|Ԫ�������@���I���ИI�� �S���O�����ߏ������Y�a����ͨ���I�յ����ƣ�δ�����ӹ��팢�� ��ȯ���Y������څ�ݣ�ͬ�r���ܰl�]ȯ��Ͷ�С��aƷ�OӋ�ȃ��ݣ������I �Ճrֵ��ӯ�������������CȯͶ�Y����I�f������������ȯ���У������� �ӹ����Y�aҎģ��ߣ�6 ��ĩ�_�� 5557 �|Ԫ��ռ��Ҏģ���؞� 35.8%�� ͬ�r�V�l���|�����ӹ���Ҏģռ���I���ИI���քe�_�� 68.5%��68.1%��

2014/12-2016/09 ȯ���Y�a����Ҏģ

2016/06 ����ȯ�����ӹ���Ҏģǰʮ

2016 �� 6 ��ĩ����ȯ���Y�a����Ҏģ������

����4�����ã��ə��|ѺҎģ�������ɞ������L�c �������~�������������y�Ԍ��Fͻ�ơ�2016 ��һ���ȶ����Ј����� ���ӣ���ָ����´죬�Ј��L�Uƫ���@���½������ý��������J�p��2016 ��ǰ�������վ����Y��ȯ���~ 8854.7 �|Ԫ��ͬ�ȴ���½� 40.1%���S�� �Ј���ů����ָ��ʎ���У����� 11 �� 03 �Ճ������~�m������ 9211.5 �|Ԫ�������]�L�Uƫ�ö����y��Ѹ�ٻ������AӋ����Ҏģ�����y�Ԍ��F ͻ�ơ������J�p��������ȯ�� 2016 ��ǰ��������Ϣ������ͬ���»� 41.24%����Ӌ 195.5 �|Ԫ��ռ�I�I������� 12%�����У���̩�������� ͨ���A̩��Ϣ������Ҏģλ���ИIǰ������һ���I�{��̶�����I���I �ȃ��ݣ���Ϣ������ͬ��������L 59.82%�����|�����|�d���|�������� ȯ����Ϣ��̝�p��

2015/01-2016/11 �������~���|Ԫ��

�ə��|Ѻ���~��������ֵ���|Ԫ��

�����ə��|ѺҎģͻ�� 1.6 �f�|�������ɞ���Ϣ���������L�c���ə��| Ѻ��ȯ�̽�������c�lչ�Ą����Y���н�I��֮һ���|Ѻ���~Ҏģ���m ���L�����_�Y���@ʾ��2016 �� 9 ��ĩ��Ʊ�|Ѻ���~������ֵ���_ 1.62 �f �|Ԫ���������y���Y�������ȯ�������Y��ռ���^�ͣ����h�����Y��ȯ�� �~�������ԁ�Ҏģ����Ѹ�ͣ�Ŀǰ�|Ѻ�I���ѳɞ���Ϣ���������L�c���� Ҫϵ�� 1����ǰ��ֵˮƽ�£��Ƀr���п��g���ޣ��|Ѻ�I�հ�ȫ߅�H�^�ߣ� 2���ɖ|���Y������ʢ���҃���������m������ʹȯ���Y��Ͷ����Ը���ҡ�

2016Q1-3 ����ȯ����Ϣ�����뼰ͬ������

�������Ń������~���Ј����~�S�ӵ�һ���Ј����~���������š��A̩���� �f���V�l�ȴ���ȯ�̃���Ҏģ�I�ȃ����@�������� 2016 �� 9 ��ĩ������ �������~ 569.4 �|Ԫ���Ј����~�_�� 6.53%���^�ϰ���ĩ��������� 1%�� ��Խ�A̩���V�l�����f�S���Ј���һ��

2016.09 ����ȯ�����Y��ȯ���~���Ј����~

����2.5. �ԠI���������@��խ���ԠIͶ�Y��ů������Y�a ������ͬ�ȡ��h�Ⱦ��@�����ƣ��ԠIͶ�Y������խ�� 46.9%��2016 ��һ�����Ј�����{������ȯ���ԠIͶ�Y����ͬ�ȴ���»���ǰ������ ����ȯ���ԠIͶ�Y�����Ӌ 429.1 �|Ԫ��ͬ���»� 46.9%���^�ϰ���Ľ� ����66.5%�����@��խ����Ҫϵ�������ԁ��Ј���ů����ָ��ʎ���� �����C�Cָ��һ���ȵ��c 2638 �c������ 9 ��ĩ�� 3004 �c�������������� �IͶ�Y�����Ӌ 172.7 �|Ԫ���μ���ͬ�����L 307%���h�����L 15.3%�� ͬ�r����������Ӌ���������Ĺ��ʃrֵ׃�ӓp��� 22.8 �|Ԫ������״� ���F�μ�����ؓ�D�����Ƅ��ԠIͶ�Y�����@�����ơ� ����ȯ���У���̩���������š��V�l�ԠIͶ�Y������Ҏģλ��ǰ���� �����{��ȡ���ӹ�˾�ּt���FͶ�Y����������L 79.1%���ɞ�H�еă� �Ҍ��FͶ�Y���������L������ȯ�̣�����Ͷ�Y����ͬ�����L 9.7%����ǰ�� ������������ȯ���ԠIͶ�Y�����Fӯ�����o̝�p��˾��

2016Q1-3 ����ȯ���ԠIͶ�Y�����漰ͬ������

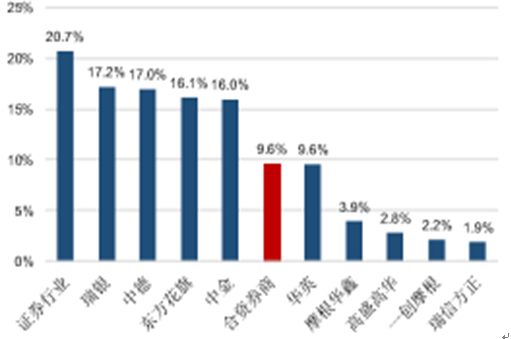

������̝���@�s�p������Y�a��һ�����Ј����Ӱ���u������ǰ���� ������ȯ�̸�̝���������������C������헣���Ҫ��ɹ����۽����Y�a �Ĺ��ʃrֵ׃�ӓp�棩��Ӌ121.3�|Ԫ���^�ϰ����194.7�|Ԫ����p�٣� �Ƅ��Y�aؓ�����������C������헣��~�渡ӯ��������9 ��ĩ��Ӌ 81.3 �| Ԫ���^�ϰ���ĩ������L����Ӌ���Y�aҎģ 9990.7 �|Ԫ���^������L 6%�� �ԠIͶ�Y��ů���@������ȯ�̃��Y�aҎģ��һ�����Ј������ȯ���~�� ���Y�a��ɵIJ���Ӱ���u�p��������Ч����ȯ�̹�ֵ���A��

����ȯ�̺�Ӌ�~�渡ӯ���|Ԫ��

����ȯ�̺�Ӌ�wĸ���Y�a���|Ԫ��

2016H1��2016Q1-3 ����ȯ�̚wĸ�����C�����棨��λ���|Ԫ��

��������ȯ�̼������Y�U�ɣ��C�ό�����������

����1��ȯ�����Y�U�ɼ��٣����Y���Ԟ���ĸ����� ȯ�̼������Y�U��+�Y�a�Cȯ����H ������ӭ���߷塣 1���҇��Cȯ��˾���Y�a�Cȯ���̶Ȍ�����������Ŀǰ�҇����� 129 ���Cȯ��˾���ϲ��ڏ��� 95 ��ĸ��˾+32 ���ӹ�˾��������ۡ��Aݼ�� �Һ��Yȯ�̣��@ȡ���պ�ȴ��_�I�������У����š���ͨ�� 9 ��ȯ����� A+H �����У����š������ 15 ��ȯ�̃H A �����У��н��y�ӵ� 5 �� ȯ�̃H H �����У����⣬���š��к����V�ݡ��������A����ʮ���ȯ�� ��ע�����й�˾�ķ�ʽ���F�������С�������_�Y�ϽyӋ��Ŀǰ�A������ �̡���̩��ʮ���ȯ�����ȴ� IPO ���л���ʽ�������й����� 2���������ȯ�̷e�Oͨ�^��N��ʽ��Ҏģ�a���Y���𣨰��� A ��/H �� IPO������ȯ�������Y��������ȯ�����Y�U�ɵȷ�ʽ����2015 ��ȯ�� IPO ���YҎģ���^ 1100 �|Ԫ����ţ�A ��+H �ɣ���2016 ��������ӽ� 300 �|�����Y�U�����@���١� 3��2015 ���ԁ���ȯ�� H ������ӭ���߷壨ȫ�� 5 ����ɒ��ƣ���2016 ���|�������̵����^���ƣ����m�d�I������ӹ�˾����ƽ�������� ��Ͷ���L��������ӹ�˾������̩����Ҳ�ѽ���ʽ���� H �����й������A Ӌ�������Пᳱ�Ԍ����m��

�҇�ȯ���Y�a�Cȯ�����[

2011-2016 ��ȯ�� IPO ���Y���|Ԫ��

�����L��ָ��Ҫ��+��չ�I�������Y�������Ԟ�ȯ�̺��ĸ������� 1����������ӆ�ġ��Cȯ��˾�L�U���ƹ����k����10 �� 1 ����ʽ�� ʩ�����ă��ݰ����^�ֺ���/���ك��Y�����ă��Y�����L�U�Y��Ӌ�㷽 ʽ�����ƸܗU��ָ�ˣ�������һ���L�U�ܗU��ָ�ˣ������Ɔ�һ�I�յ��L �رO��ָ�˵ȣ���Ҏ��������ȯ���L�U���ƹ����wϵ�Ҍ��I��Ҏģ���� ��څ���������Y�������ɞ�ȯ�̺�Ҏչ�I��ǰ�ᡣ 2�������ȯ�̣��������й�˾�عɵ�ȯ�̣�ƽ��ӯ��Ҏģ���Y�aҎ ģ�@���I�ȣ��Ҹ����I�շ��~���� 70%����Ҫϵ�Y��Ҏģ+��Ԫ���Y���� �ƄӘI��Ҏģ�U����2015 �꣬�����ȯ��ƽ�������� 46 �|Ԫ���h������ ���ȯ�̵� 11 �|Ԫ��ƽ�����Y�aҎģ�_�� 270 �|Ԫ�� 3�����⣬ȯ�� H �����������ڴ�������Yƽ�_�������������H�Y ��+����֪���ȣ��@�������羳�I�շ������������Mȯ�̇��H����

2015 ��ĩ���ȯ�̃��Y�aҎģ

2015 �����ȯ�̃�����Ҏģ

����2�����Yȯ�́��u����Ԫ����ּӄ��ИI���� �����ɽ���ȫ���պ��Yȯ����m�O����ȯ�̌����_�����١����� 2013 ��8�ȵ��c��ۡ����T����ġ��P�ڽ��������н��Q�Pϵ�İ��š���CEPA) �a��f�hʮ�����ϗl���ĸ��Y�����Y���ڙC���������PҎ�������Ϻ����V �|�����ڼ����Ƀȵؽ��ڸĸ�����ԇ�^�O�����Yȫ�����Cȯ��˾���� �عɖ|�������Cȯ��˾���ҽ��ڸĸ�����ԇ�^�ĺ��Yȯ�����Y�ֹɱ� ���ɳ��^ 50%��2016 �꣬��ۡ��Aݼ�Cȯ��mͨ�^�C�O��������Ŀǰ�o ���_�I�����⣬�R�Sǰ�����Ʒ塢���ۡ��|��ǰ�������A�^�@��ꑽ��� �ϵ���̎�ڌ����^���У���һ�����Yȯ�̌���ʽ���ࡣ

���Yȯ����/�f������Ҫ������

�������Yȯ���Ј����~�^�ͣ�ȡ��ȫ���պ��Fͻ�ơ�2015 �꣬���Y ȯ�̹����F�I�I���� 126.3 �|Ԫ�������� 27.43 �|Ԫ��ռȫ�ИI���طքe �� 2.2%��1.12%���Ј����~��Ȼ�^�ͣ��Һ��Yȯ�� ROE �� 9.63%������ ȫ�ИI16.88%��ƽ��ˮ�ʣ���Ҫϵ�ֺ��Yȯ��δȡ�ý��o�I�����գ� �o������ 2015 ��ţ�����鎧�ӵijɽ��������� Ŀǰ�҇����Yȯ���У��H�н�˾�����y�Cȯȡ�����Cȯ�I��ȫ�� �գ��������Yȯ�̾��ܵ��������ƣ��I�սY����һ���S����������أ��� �Yȯ�̌�ȡ��ȫ�I�����գ��I�սY��څ�ڶ�Ԫ����ͬ�r�������ڌ��F�f ͬ�lչ����������������δ���AӋ���Yȯ�̌��{�����������YԴ���ݡ����H���M�\�I�������_�ŵ����߭h�������F�I��ͻ�ƣ��������w�Ј� ���~����׃�ИI������֡�

2015 ����Yȯ�� ROE

2012-2015 ����Yȯ�̘I���śr

����3���O���wϵ��ꐳ��£��������Aǰ������ �����ԁ����Cȯ�ИI�O�������wϵȫ����ꐳ��£������L�U���ƹ� ���k�����Y��“�����Ҏ”�����o�I�Ռ�헹����k�����ش��Y�a�ؽM���� �k����ӆ�ȶ�헱O����Ҏ��m���_����ȯ�̸��I�վ��l���Y���Ј����w �����µ��m����ǰ�h�������߳��_���S���O��������ȯ�̲��뷀���lչ �r�����������A���L�ڌ������ИI��������lչ�����⣬�S��δ������ �w�Ƹĸ��Ʊ���ȯ�������Mһ���،��I�շ������ИIǰ��������

�Cȯ�ИI�O������ȫ����ꐳ���

�����ġ�ӯ��չ��&Ͷ�Y���h

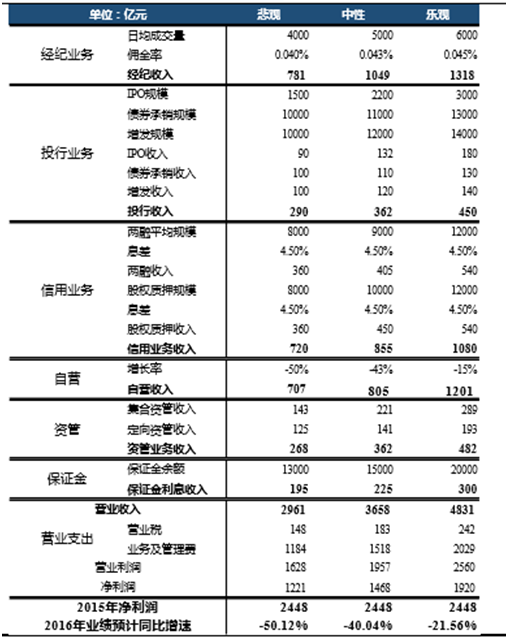

�����Cȯ�ИI 2016 ��I���AӋ�����ڸ��� ���� 2015 ��ţ�ИI�������� 2016 ��һ�����Ј�����{�����ɽ� ���J�p��2016 ���ϰ���ȯ�̘I������»������������ԁ��S���Ј��� ����ָ��ʎ���У�ȯ��ǰ�����ȘI���������@��խ�� 49.48%���ИI ӭ��I�����c�����⣬�����ԁ��Cȯ�I�O������ȫ����ꐳ��£������Ƅ� �ИI�������A�����L�������ИI�����lչ���S��ȯ�̼������Y�U������ �C�ό������Լ�ȫ���պ��Yȯ����u�O���Ƅ��ИI��Ԫ���lչ�������� �Iδ���lչǰ���� ����ǰ�����ȘI����r�Լ���2016��ȫ����վ��ɽ��������NҎģ�� ����ƽ��Ҏģ���ɂ�Ͷ�Y�����ʵȻ������O׃�������N��r�M�Џ��Ԝy ԇ���ڱ��^�����ԡ����^���O�£�2016 ���Cȯ�ИI���w���������ٷքe ��-50%��-40%��-22%���҂��AӋ�S����ĩ�Ј�������ã�ȯ��ȫ��I�� �������ڸ��ƣ���O̩������ʽ�_���I�����c��

2016 ���Cȯ�ИI�I�����Ԝyԇ

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס����

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- ���}�Ʒ��Ӕ��ָ��£��x�����۹���朸�Ч�fͬ�s�߽�����

- ���l����l����һ���_������

- ���ƹ���ӡ��ġ��Ʊ��ߡ����������߽��۬�����CA500PRO���e���݆

- ̽Ұ���Ƴ�����Ұ�ɗ����\��Ь��һ�pЬ��Q����ͨ���c�p��������

- �h���X�I���gͻ�ƣ������חl�����ԪĻ�����ɾ����I�ИI׃��

- ���U��w���� �S���ж��ڌ��ػ؏��ݸ��

- ��ȫ�������Ƅ�����Դ��܇�lչ���������ӵ����g��Ŀ�Խ ����ȫ�������cȫ�������ڰ�ȫ���B����

- ������Դ�ֽM���_չ�������ϵ�y���O��һ��ԇ�c����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2