-

2016���Ї��̘I(y��)�y�ИI(y��)�İl(f��)չ�F(xi��n)���(j��ng)��(zh��ng)��ּ����R��ǰ������(zh��n)

2016/12/11 10:38:18����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ��һ���Ї��̘I(y��)�y�ИI(y��)�l(f��)չ�F(xi��n)����� �����y�г����� 1984 �꣬���Ї������̘I(y��)�y�У�Ҳ���������Y�a(ch��n)Ҏ(gu��)ģ��һ�� ϵ�y(t��ng)����Ҫ�̘I(y��)�y�У�����(j��)������ III ��Ҏ(gu��)��������ȫ��ϵ�y(t��ng)����Ҫ�y�У��ܰ� ���� III ȫ����ϵ�y(t��ng)��Ҫ�y�еĸ��ӗl��O(ji��n)�ܡ���ֹһ���Ї��̘I(y��)�y�ИI(y��)�l(f��)չ�F(xi��n)�����

�����y�г����� 1984 �꣬���Ї������̘I(y��)�y�У�Ҳ���������Y�a(ch��n)Ҏ(gu��)ģ��һ�� ϵ�y(t��ng)����Ҫ�̘I(y��)�y�У�����(j��)������ III ��Ҏ(gu��)��������ȫ��ϵ�y(t��ng)����Ҫ�y�У��ܰ� ���� III ȫ����ϵ�y(t��ng)��Ҫ�y�еĸ��ӗl��O(ji��n)�ܡ���ֹ 2016 ���ϰ��꣬���F(tu��n)���Y�a(ch��n)23.5�f�|Ԫ���l(f��)���J��|��wҎ(gu��)ģ�_(d��)12.4�f�|Ԫ���͑����~17 �f �|Ԫ����̎�ژI(y��)��(n��i)��һ���J����Ј�(ch��ng)���wռ���ʞ� 11.3%���J��ռ�Ĵ��п��w �J��� 30%�� ���м��F(tu��n)���w�L(f��ng)�U(xi��n)̎���I(l��ng)�ȵ�λ������(j��) 2016 ������(b��o)�������ʞ� 1.55%���� �串�w�ʞ� 143.02%���c��һ������ȣ��������½�0.11 ��(g��)�ٷ��c(di��n)���܂串�w ������ 2 ��(g��)�ٷ��c(di��n)���������c�I(y��)���ƽ�����w����Ȼ���ڼt�����҂��A(y��)Ӌ(j��)���� δ���(hu��)�M(j��n)һ����ߓ܂�Ӌ(j��)�ᡣ�Y�����㣬һ��(j��)�Y��������13.11%���H���ڽ��O(sh��) �y�� 13.4%���I(l��ng)��ͬ�I(y��)�� �����y�Ї��H��ˮƽ̎���ИI(y��)ǰ�У��� 2015 ��ף����Г��Ї��H�C(j��)��(g��u) 404 ��(g��) ���w 42 ��(g��)���Ҽ��^(q��)����ֹ2015 ��ף����Ы@��̩��������͢���¼��¡��R ɭ�������ô�Ϳ�����������������Y���c 147 ��(g��)���� 1611 ���y�к�ӆ�� �����е��P(gu��n)ϵ�� ͬ�r(sh��)�����y��Ҳ�ڴ����D(zhu��n)�ͽ�(j��ng)�I(y��ng)ģʽ��˽���y�аl(f��)չѸ�٣��Ŀ͑��������ͳ� ���������Ї��I(y��)���һ��

�Ĵ��y�д��ռ��

�����y���� 5��31 ��׃�������L(zh��ng)���ו�(hu��)�M��֮ǰ�ι����y�����L(zh��ng)���ו�(hu��)�M���� ��1984 ������ڹ����y�й�������(du��)�����y�е��Ļ���������⣬�˴�׃������(hu��) ��(du��)�����y�Юa(ch��n)���^��Ӱ푡�

�Ĵ��̘I(y��)�y�к���C(j��)��(g��u)��(du��)��

�����y�ИI(y��)����(zh��n)�c�C(j��)������

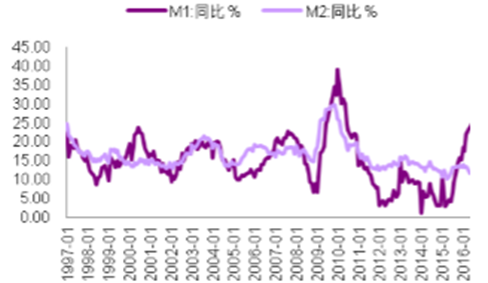

�y�ИI(y��)�����R������(zh��n)�� �҂��J(r��n)����y(t��ng)���y������ģʽ���R��ǰ������(zh��n)��1����(j��ng)��(j��)ָ��(bi��o)�����Ї���(j��ng)��(j��) ̎�����Ѕ^(q��)�g����Ҫ���F(xi��n)��Ͷ�Y��������M(f��i)���L(zh��ng)�^�龏����2������Ҏ(gu��)ģһ ֱ̎�ڵ�λ��ͬ�r(sh��) 8 ��Ҏ(gu��)ģ���Ϲ��I(y��)��I(y��)����(r��n)�ʭh(hu��n)�ȳ��m(x��)���䣬�� 5.66%�� ���ځ�����������I(y��)�ܗU���^�ߣ���(j��ng)�I(y��ng)������Ȼ̎�ڵ�λ���y�����J��Ը�^ �y���_���@һ�c(di��n)���^��� M1 �� M2 ���ڱ���Կ�����

M2 �c M1 ������̎�ښvʷ��λ

���ڙC(j��)��(g��u)�J������̎�ڵ�λ

�Ї��˾���(ch��)�������L(zh��ng)��

��(sh��)�H�����c�J�����~

���������ИI(y��)���Ј�(ch��ng)���~�M(j��n)����(j��ng)��(zh��ng)�ӄ�

����2���ИI(y��)��(j��ng)��(zh��ng)��r����

�����Ї��F(xi��n)�ڵ��y�ИI(y��)������Ч���Ј�(ch��ng)�����̘I(y��)�y���wϵ��ͬ�r(sh��)�҂��J(r��n)���Ї��� �̘I(y��)�y�аl(f��)չ�A��̎�ڏij�����δ�����췀(w��n)���A�ε��^���A�Σ���Ҫԭ��� �ڣ� 1�� �ƶȻ��ĵ����L(f��ng)�U(xi��n)�������ƣ������]����ȫ������ �^ 1999 �����������Y�a(ch��n)֮�����y����(sh��)�F(xi��n)�˸������У����@���]�� �ĸ����ϸ�׃���������Þ����е��L(f��ng)�U(xi��n)���_�C(j��)�ơ������^�m(x��)���Ї��д��y�� �^�ֹə�(qu��n)�Լ���(sh��)�H���ƙ�(qu��n)�� ����f����؟(z��)���µĵ����L(f��ng)�U(xi��n)����ͣ���������ߌ�(du��)����(w��)�˵��ӊZ������һ�� �̶��Ͽ���ͨ�^�Y��Ҫ��������Ƶ�Ԓ���������Ì�(d��o)�µĵ����L(f��ng)�U(xi��n)��(sh��)�H���� һ�N�����������ƶȻ����A(y��)��ܛ�s���� ���JΣ�C(j��)���g���{����֮���Ԍ�(du��)��(d��ng)�ù����YԴ�������}�y�й����ڑѣ�ӑ ���������ǡǡ�f��������ȫ�Ј�(ch��ng)���l���£�������Σ�C(j��)�ijɱ��Ľ����wϵ �D(zhu��n)�o���(hu��)�������S�������ġ��������������ṩ���A(y��)��ܛ�s���У���Σ�C(j��) �ͳɱ��D(zhu��n)��ȫ���(hu��)�t���[�κ�형��ġ��A�˚w�y�У�̝�˚w���ң��@��(sh��)�H�� ���ƶȻ��ĵ����L(f��ng)�U(xi��n)�� 2�� ����������(d��o)�����J���ڣ������̘I(y��)�y�� �ĸ��_���ԁ���(j��ng)�v�����δ�����J���ڣ�1984 �꣭1986 �꣬1992 �꣭1994 �꣬�Լ� 2008 �꣭2010 �꣬�����������Ƅ�(d��ng)��ɵġ����@��݆���J�U(ku��)���У� ���в��T�ă�ֵ���������ߙ�(qu��n)�棩�IJ���(d��ng)�����h(yu��n)С�ڹ̶��Y�a(ch��n)Ͷ�Y���y���J ��IJ���(d��ng)���ȣ��һ����Ϫ�(d��)����ǰ���ߡ����֮�£�����(j��)������ؔ(c��i)���A(y��)���(n��i) Ͷ�Y�c�̶��Y�a(ch��n)Ͷ�Y���y���J������P(gu��n)�Ը��ߣ��Ҿ������@��ǰ��(d��o)�ԡ����� �О�������Ľ�(j��ng)��(j��)�����nj�(d��o)��Ͷ�Y�����J���ڵ�����Ҫ���(q��)��(d��ng)���ء��҂��� ȡ�� 3 ��(g��)��׃���������Y�a(ch��n)���~�����خa(ch��n)Ͷ�Y�ͻ���Ͷ�Y����������(du��)�y���J �������Ӱ푡�ͨ�^�ؚw�������҂��õ����·��̣� y=0.11x1+4.44x2+6.51x3+78,085��R2=0.9985���M(j��n)һ����������߉�P(gu��n)ϵ��

�J�(sh��)��(j��)�ؚw

����3���v�^����İl(f��)չ��(j��ng)�(y��n)���҂����Կ����������y�Д�(sh��)���ڷ�(w��n)�����£��Ј�(ch��ng) ��(j��ng)�^���������ͺϲ����F(xi��n)�������̘I(y��)�y�еĔ�(sh��)��څ�ڷ�(w��n)����ͬ�r(sh��)�҂����Կ� ���������ѽ�(j��ng)��u���I(y��)��(j��ng)�I(y��ng)ģʽ�D(zhu��n)׃��Խ��Խ����F(xi��n)��Ľ���ؔ(c��i)�F(tu��n)���̘I(y��) �y�е��S��r(sh��)�c(di��n)�ѽ�(j��ng)�ӽ�β��δ���y�ИI(y��)��(hu��)���M(j��n)�냞(y��u)����̭�ĸ�֡��S ���O(ji��n)�����ߵ�څ�o���F(xi��n)���Ї����y�ИI(y��)�ѽ�(j��ng)���F(xi��n)�^�ȸ�(j��ng)��(zh��ng)�Ą�(sh��)�^��δ����� �y�ЙC(j��)��(g��u)���R�ĸ�Ŀ��(y��n)����С�y�Єt�������R����Ŀ��(y��n)��

�������ИI(y��)�L(zh��ng)�ځ������C(j��)���c����(zh��n)���棬δ�������^�_���ԡ��Ķ��ځ����� ��(j��ng)��(j��)�»����y�в������a(ch��n)���Ć��}��(hu��)�p���ИI(y��)�C(j��)��(hu��)��

�y����ҪҎ(gu��)ģָ��(bi��o)����

�����̘I(y��)�y�Д�(sh��)

����2���ИI(y��)��(j��ng)��(zh��ng)�ӄ�����(du��)��������(zh��n)����

�����S�����ڙC(j��)��(g��u)��Óý��ͬ�r(sh��)�S���Ј�(ch��ng)����ؔ(c��i)�a(ch��n)Ʒ�Ķ��ӻ����҂��J(r��n)���^ȥ�y �ИI(y��)�Ĵ��аԙ�(qu��n)�r(sh��)���ѽ�(j��ng)�K�Y(ji��)���F(xi��n)�ڿ͑���Ԓ�Z��(qu��n)��������(qi��ng)���������S���� �����w����ˮƽ����ߣ���С�͑�Խ��Խ�ܵ���ҕ�� ͬ�r(sh��)�ИI(y��)��(j��ng)��(zh��ng)Ҳ׃�ÿ�ǰ���ң����˂��y(t��ng)�����g�ĸ�(j��ng)��(zh��ng)���������̘I(y��)�y�к� ���(zh��n)�y���Ѽ����˸�(j��ng)��(zh��ng)�Ĵ�܊��ͬ�r(sh��)�F(xi��n)�ھW(w��ng)�j(lu��)�y�У����g�y�к��N���ڷ� ��(w��)��˾Ҳ�������y�ИI(y��)��(j��ng)��(zh��ng)�Ĵ�܊��

���y�ИI(y��)�ѽ�(j��ng)�γɳ��������wʽҎ(gu��)ģ���������̘I(y��)�y�С��ɷ��ơ��� �����Լ���(li��n)�W(w��ng)���ڙC(j��)��(g��u)���Ĵ����Y�a(ch��n)�|(zh��)�����^

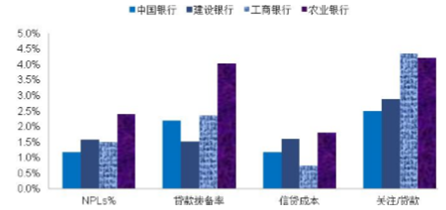

�����y�и��ИI(y��)�J�������

�������ИI(y��)�J��������^

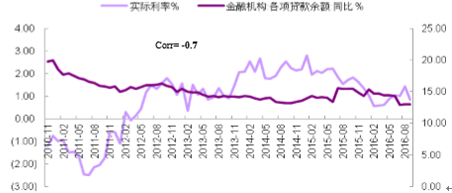

�����������ۘI(y��)������I(y��)�J�(sh��)���^�࣬��(du��)��(y��ng)���~��ƫ�ߣ��҂��J(r��n)�鹤���y�Е�(hu��) �ڱ����ͨ�^�����Y�a(ch��n)����Լ�ԇ�c(di��n)���D(zhu��n)���M(j��n)һ�����N�����J���(j��)�҂��� ���y(c��)�㣬�����P(gu��n)ע 20%���D(zhu��n)���ʣ�����(j��)���� 2015 ���P(gu��n)ע�c�����D(zhu��n)���ʣ��� �����y����Ҫ�ó��s 800-900 �|Ԫ�M(j��n)�Љ��~̎�����Ԍ����~������ 1.4%--1.5%�����҂��J(r��n)���@һ���~��Ȼ�ڿɳ��ܺͿɿ��Ʒ���֮��(n��i)��ͨ�^�� ��ָ��(bi��o)�C�Ͽ������҂��J(r��n)�鹤���y�п��w�J���L(f��ng)�U(xi��n)�ɿأ��L(f��ng)�U(xi��n)ˮƽ��(du��)��ͬ�I(y��) ����̎���^��λ�ã��������^�͵��L(f��ng)�U(xi��n)��¶�Լ��^�ߵē܂�ˮƽ����(du��)δ���� ��(j��ng)��(j��)���_�����L(f��ng)�U(xi��n)���^��(qi��ng)�ĵֿ�������

���������y���J����r����

����1�����y(t��ng)�J�����L(zh��ng)�Љ���

�����҂��J(r��n)�飬�����y���ڂ��y(t��ng)�J��Ҏ(gu��)ģ���h(yu��n)�h(yu��n)�I(l��ng)����ͬ�I(y��)���oՓ�ǏĹ�˾�߀ �ǂ�(g��)���J����҂��J(r��n)��δ�������y�е��J�����L(zh��ng)���g���ޣ� 1���S����(n��i)��ij��m(x��)�����Լ��Ї��F(xi��n)�A�Ό�(du��)�ڷ��خa(ch��n)�{(di��o)�ؼ�֮�������Ϣ �A(y��)�ڲ���ӏ�(qi��ng)���Ї�δ����(j��ng)��(j��)�������ʣ� 2�����ڽ�(j��ng)��(j��)������Ȼ�^���y(t��ng)�Ĵ�������I(y��)����(r��n)�����ٳ��m(x��)�»�����(d��o)�� ���y(t��ng)�Ĵ�������I(y��)�錧(d��o)������J���L(zh��ng)���裬ͬ�r(sh��)���y(t��ng)��������I(y��)�ܗU���^ �ߣ��҂��A(y��)Ӌ(j��)δ�������y�й�˾���J���L(zh��ng)Ҏ(gu��)ģ���پ���������e�pλ��(sh��)�r(sh��)���� ����(j��)�҂����A(y��)�y(c��)��2016, 2017, 2018 ������J���ٷքe�� 4.3%��4.8%��6%��3����(g��)�J���棬���ڇ��ҵ��{(di��o)�����ߣ����خa(ch��n)δ�����ϝq���錢��(hu��)��һ���䣬 ͨ�^��(g��)�˷��J��Ҏ(gu��)ģ�U(ku��)����(g��)�˰����J�δ���������^������ 4�������y��δ����С�J�@һ�F(xi��n)�������I(l��ng)���в���ռ��(y��u)����Ҫԭ��?y��n)鹤�?�y��С�J��Ľ�(j��ng)�(y��n)�^�٣�ͬ�r(sh��)�ɱ��^�ߡ� �ĸ��(xi��ng)��(j��ng)��(j��)ָ��(bi��o)�Լ���Ҫ�ИI(y��)��(j��ng)��(j��)��(sh��)��(j��)�������Ї���(j��ng)��(j��)�ڽ��ڟo�ɳГ�(d��n)���^ ��ĉ�������(du��)�y�ИI(y��)�������ǹ����y�еȾ��^���Y�a(ch��n)�ˣ���Ҫ���J��a(ch��n)�� ��(sh��)�|(zh��)�Ե�ؓ(f��)��Ӱ푣���(j��ng)��(j��)������Ҫ�w�F(xi��n)�ڣ�

����1��PMI ָ��(sh��) 9 �� 50.4���^ 7 ������ 0.5 ��(g��)�ٷ��c(di��n)���c 8 �³�ƽ�������� �s�ݾ������ǻ���ͬ�r(sh��)�� CPI ���M(j��n)���ڷ����������(j��ng)��(j��)���Љ�����Ȼ�^�� ���wͶ�Y���ٷž������M(f��i)Ҳ����������

����3�� M2 ���ٻ��䣬�mȻ 9 ��(sh��)��(j��)�������D(zhu��n)�����^�� 6 ����Ȼ�½� 0.4 ��(g��)�ٷ� �c(di��n)������Ҏ(gu��)ģ����½����M(j��n)һ��������I(y��)���wͶ�Y��������ͬ�r(sh��)Ҳ�f ���Y�a(ch��n)��߀δ�õ����⡣

��˾�J���Ĵ���ռ�ȣ��Ĵ��О� 1��

��(g��)���J���Ĵ���ռ�ȣ��Ĵ��О� 1��

�����y���~�J�������

�����y�й�˾���J�a(ch��n)ƷҪ��

����2�������ÿ��I(y��)��(w��)���w�^��������L(zh��ng)�����Ѓ�(y��u)��(sh��)���^���@

��������(j��)�Ї��y�ИI(y��)�f(xi��)��(hu��)�ھ��l(f��)�����°汾�ġ��Ї����ÿ��a(ch��n)�I(y��)�l(f��)չ�{(l��n)Ƥ�� (2014)�������º�(ji��n)�Q���{(l��n)Ƥ�������@ʾ��2014 ���҇����ÿ��a(ch��n)�I(y��)�^�m(x��)���ַ�(w��n)�� �l(f��)չ�����Ä�(sh��)�^���I(y��)��(w��)Ҏ(gu��)ģ���m(x��)���L(zh��ng)���Ј�(ch��ng)Ӱ�����������(qi��ng)����Ҫ�w�F(xi��n)���� �¸����棺

����1���I(y��)��(w��)Ҏ(gu��)ģ�IJ������L(zh��ng)������(j��)�{(l��n)Ƥ����(du��) 14 ����Ҫ�y�е��{(di��o)���@ʾ��2014 �꣬�҇����ÿ������l(f��)���� 6400 �f������Ӌ(j��)�l(f��)�����_(d��) 4.6 �|����������� �L(zh��ng)17.9%���˾��ֿ����_(d��)0.34���������~��15.2�f�|Ԫ�����������L(zh��ng)16%�� �����~ռȫ�����(hu��)���M(f��i)Ʒ���ۿ��~�ı��؞� 58%�� �^ 2013 ������� 4.1 ��(g��)�ٷ��c(di��n)��

����2������(j��)�����İl(f��)չ��(j��ng)�(y��n)����l(f��)�_(d��)�������u(p��ng)�r(ji��)�wϵ��Ҫ�������ÿ���ʹ�ú� ���P(gu��n)ӛ䛣�����҇����ÿ��İl(f��)չ�����ڂ�(g��)�������wϵ�Ľ��������ƣ��҂� �J(r��n)�����ÿ��ďV��ʹ�Õ�(hu��)�ܵ����ߵĹĄ�(l��)��

����3���҇����ÿ��İl(f��)չ߀̎�ڵͼ�(j��)�A�Σ� ������������ÿ����M(f��i)�� 1.5 �f��Ԫ���ң��҇��c֮����^߀�����^����

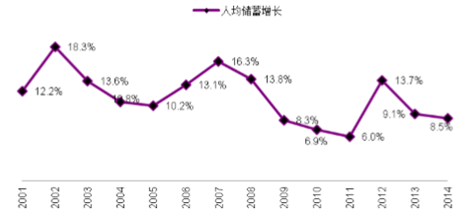

�����҂��J(r��n)�鹤���y�е����ÿ��I(y��)��(w��)���w�I(l��ng)����ͬ�I(y��)����Ҫ�w�F(xi��n)�飺1�������y �е��Ј�(ch��ng)ռ����λ��ȫ�ИI(y��)��λ���_(d��)�� 21.9%��ͬ�r(sh��)����Ƭ���M(f��i)�~���Ј�(ch��ng)ռ ����Ҳ�_(d��)�� 12.3%���I(l��ng)����ͬ�I(y��)��2�������y���ڇ���(n��i)�ИO�����Ŀ͑����A(ch��)�� ͬ�r(sh��)�����y���д������и߶˿͑���������δ�����ÿ��I(y��)�İl(f��)չ��3��ͨ �^ͬ�I(y��)�����҂���֪�������y�������ÿ��I(y��)��(w��)����Ҫ��(j��ng)��(zh��ng)��(du��)�ց������кͽ� �У����е���Ҫ��(y��u)��(sh��)���ڸ߃�ֵ�͑��^�࣬���Һ������ÿ����M(f��i)�ɞ���Ҫ�� �L(zh��ng)��(d��ng)���������O(sh��)�y����Ҫͨ�^����(n��i)�߃�ֵ�͑��ʹ��N�،�����(y��ng)�I(y��)��(w��)���҂��J(r��n) ����S��δ�������y�Ї��H���ļӏ�(qi��ng)���������ÿ����M(f��i)�~��(hu��)����������

�Ĵ��̘I(y��)�y�����ÿ��I(y��)��(w��)��(du��)��

�����̘I(y��)�y�����ÿ��I(y��)��(w��)

�����y��˽���y�ИI(y��)��(w��)�Y(ji��)��(g��u)

�y��ӯ�������c GDP �߶����P(gu��n)

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- ���������������

- 2.5�f�|Ԫ��9.8�f�|Ԫ���ι�(ji��)���L(zh��ng)���ط���ɫ�a(ch��n)�I(y��)��(y��u)��(sh��)���ٻ��R�š�

- ���ӻ���СС�ޡ���������(w��) ���������������������Ҹ�

- ������ˮ���һ�ӱ��ʹ��

- ���ڳ��λ� �Ļ�ζ���⡪��2025����繝(ji��)���ڱP�c(di��n)

- ���l(xi��ng)����l(f��)����һ��(ch��ng)�_������

- ����ͯʳƷ�����ǠI(y��ng)�B(y��ng)����(j��)߀�ǠI(y��ng)�N�Α�

- �ۺЕr(sh��)�⌢�����ܾƵ���(bi��o)�䣺�Ԅ�(d��ng)��؛�C(j��)��Ȼ�Č�ǧ�|ס��(j��ng)��(j��)

- 2024��6�����(hu��)���YҎ(gu��)ģ�����y(t��ng)Ӌ(j��)��(sh��)��(j��)��(b��o)��

- �҇������͏S������ݔ��Ȼ������(chu��ng)�vʷ�¸�

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)��(d��ng)�B(t��i) 2016���Ї��̘I(y��)�y�ИI(y��)�İl(f��)չ�F(xi��n)���(j��ng)��(zh��ng)��ּ����R��ǰ������(zh��n)

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2