-

2016���Ї�����܇�����Ј�Ҏģ�F��lչڅ���A�y

2016/10/16 10:47:20����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���������N��2000 �f�v�ij���܇�ИI��������ǧ�|�Č��������Ј��������������^�ڇ��ȹ��������Ȼ���͵�������܇�㲿��������܇����֮ǰһֱ�����Y���������Ŕ࣬����������܇Ʒ������ͳɱ����������Љ���������܇���εć��a��ʢ��ń����_ʼ���҂��J��������������N��2000 �f�v�ij���܇�ИI��������ǧ�|�Č��������Ј��������������^�ڇ��ȹ��������Ȼ���͵�������܇�㲿��������܇����֮ǰһֱ�����Y���������Ŕ࣬����������܇Ʒ������ͳɱ����������Љ���������܇���εć��a��ʢ��ń����_ʼ���҂��J�����܇�LJ��Ȍ������ΏS�̵�“��K�{��”��δ���܉��M������܇�S�����wϵ���ٔ�������I�����ɞ錦�˽�ɭ�Կء�����ε�����500 �����^��“�[�ι�܊”��

������܇�������ṩ�ˆT�������������b��c܇�v����һ�w����w�ij����Oʩ�����ο��ɰ����^�������������|���{���b�ü��B�Ӽ��ȡ������{���b���ְ����߶��{�����������{���������|ǰ�A���{���ȡ�������܇�����������w���̌W����A������֧�С���λ�ͱ��o�ȹ��ܣ�����܇�ϵ���Ҫ���ܼ������OӋ�ă���ֱ��Ӱ푵������İ�ȫ�Ժ����m�ԣ��Լ�����^�У������C���w��ȫ���g��ռ����Ҫ��λ��������C�S�����εļ��gҪ��ߣ����IJ�����Ҫ�_���ܸߵ����쾫�Ⱥ��^�ߵď��ȣ������y���^��

��܇���νY��

���������dz���܇�dz���Ҫ���������һ���I܇����ƽ���r����850-1050 ��Ԫ���ң��Йn�I܇��1400-1600 ��Ԫ���ң��ߙn�������^2000 ��Ԫ�����ںܶ��քӓ��I܇���εijɱ�ռ��܇�ɱ������_��5%���ɞ���l�әC��׃����֮��ɱ���ߵ���܇�㲿��֮һ��

�҇���܇���ήa�I月D

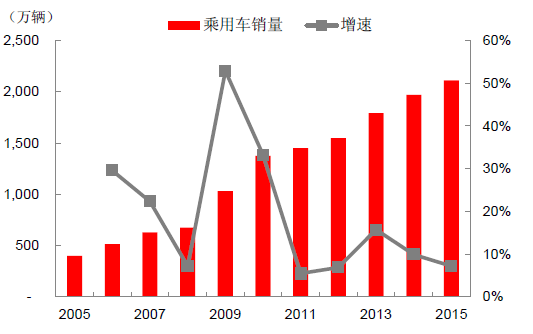

��������܇�Ј��m���ٷž��������������Ї���܇���I�f���Ĕ����yӋ��2005-2015 �����܇�N��һֱ�ʬF����څ�ݣ���2015 ���״�ͻ��2000 �f�v�������������ž�����C���A�y��2016�����܇�Ј����^�m�ʬF�����L�߄ݣ������s5-7%��Ҏģ�s��2150 �f�v��

�҇�����܇�N��������

2015 ���҇�����܇��ϵ�e�Ј����~

��������܇�����Ј����g�V韣�ǧ�|���e���Ј���Ŀǰ�҇��н�ǧ����܇�������a�̣����K���㽭�Լ��V�|���҇���܇�������a���ġ����҇���܇�a�I���w�lչ�Ď����£���܇�����Ј�Ҏģ���F�������L��2009 �꣬�҇���܇�����Ј��N���~��������������̣���250 �|Ԫ���ң�2014 ���490 �|Ԫ���ң�����ͺ������_14.4%��

����2015 �꣬�҇�����܇�Ј��N�����^2000 �f�v������ÿ�_܇�����ο��Ƀr����3000-5000 Ԫ���ң�2015 ���҇�����܇�������Ј�������Փֵ��600-1000 �|Ԫ���ҡ�

�҇���܇�����N���~

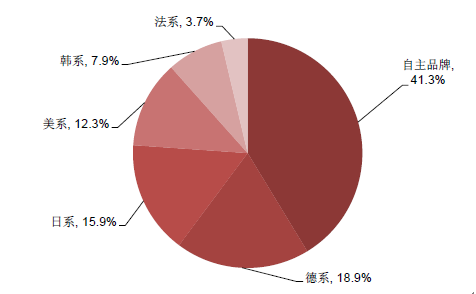

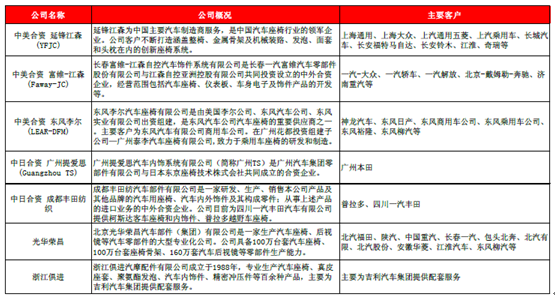

����������܇������������һ�����������܇�����Ј��s�����YƷ��ռ��������λ��Ŀǰ���ȳ���܇�����Ј���������������ɭ�Կء�����������������ձ��S�/�������ô�����{�����Y�����ھ����O���ĺ��Y�S���ơ���ɭ�Կء����h��ɭ����Ї��@������I��������Y��˾���sռ�Ї�60%���Ј����~���H������ɭһ�ҹ�˾�������҇�������10 �����܇���κ�܇�ȮaƷ���Y��I��ռ��ȫ���Ј���30%�ķ��~��

����2014 ���Ї��Ј��齭ɭؕ�I��61 �|��Ԫ�����룬�ǽ�ɭ����Ҫ�������Դ����ɭ���Ї����ж��_61 ��������أ����@61 �������������42 ���Ǻ����Y��I�ĺ��Y��I���W�ޏS�Ҍ��Ї��Ј����dz����dȤ����Ӌ����δ��3 ������Ї��½�7 �ҹ��S������6 �Һ��Y���S��1 �Ҫ��Y���Ҳ�ڼӴ��Ї��^Ͷ�롣

����Ŀǰ�҇���܇�ИI�������N�����Pϵģʽ�����W��ģʽ�����nģʽ���Ї�ģʽ���ښW��ģʽ�У��㲿�������˾�����࣬�C�ό����ۺ��mȻ�����^�������ԣ�������܇��˾���������еđ��Ժ����Pϵ�������nģʽ�У��㲿����I���]�Ъ����ԣ��͆�һ����܇��˾���ִ��X�������Pϵ���@�ɷNģʽ�m�в������һ�c�ǹ�ͬ�ģ������㲿������܇��I֮�g���������dz����е��Pϵ�������Ї�ģʽ�У���܇���㲿���������Pϵ���������p������̎�ڲ��Ġ�B����δ�γɷ����đ��Ժ����Pϵ���o���M�����ṩ�M���@���Ј��C����

�����҂��J��δ������܇�����ИI�����c�Pע�����I����һ���������M������Ʒ�Ƽ�������ij���܇��I�Ј����ڶ����c��������܇������I���Y���������{�����еļ��g���͑��YԴ���ݣ�������܇�����D�����܇�����ИI��

�Ї�����܇������Ҫ������

ȫ�����܇������Ҫ������

������܇�����Ј�����܇�Ј����������S����܇�Ј��a�N���IJ����U����܇���ε�����Ҳ�ڲ������L��2014 �����܇ȫ���N��1970 �f�v��ͬ�����L9.9%��2014 �꣬һ��-����܇�����N��178�f�v������һ���Ϻ�����172.5 �f�vλ�ӵڶ�����ϵ܇�Ϻ�ͨ����172 �f�vλ�ӵ��������⣬�L�������N����80.6 �f�v����ϵ����ϵ��܇����ռ�����Ї���܇�N��ǰ������܇��I����Ҫ���ι����̶�����Y���|��������Y���c�dz����@�����ƣ��з�������������܇��˾������������˾���Y���ɡ����Σ�������܇��Ҫ�İ�ȫ����߀�Pϵ���{���ߵ����m�ԣ������܇��Iʮ����ҕ���ε����������x�������Y܇������x�ù��е��������̡�

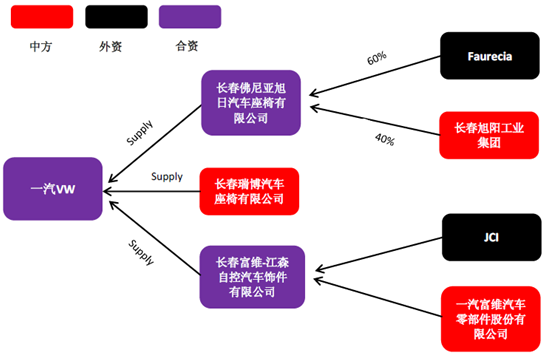

�����Ϻ����������Ĺ��������Ϻ��ӷ彭ɭ�����¿ƣ��ӷ彭ɭ�����Ϻ�ͨ�ú�һ��-���������ι����̡����h��ɭ�����h���F�����T������܇�����аl���a�ĺ��Y��I���ѽ��ɞ�������I�������ķ�������ɭ��ȫ�����ij���܇����������I���ӷ���б��������Ј��ȃ��ݣ��˞鼼�g���Ј��Ľ^�Ѻ������ڽ�ɭ���g��֧���£����h��ɭ�ѽ����Ї���ꑲ�����31 �����a���аl���ء�����Ї��ĔU��Ҳʮ��Ѹ�٣����H�ṩ����܇���μ����P������������܇�Ј��ϵijɿ����ѡ����Ͳ��ɵ���܇���ξ��^�����ڼ��g���������ιǼܺ��ܼ��ϣ���Ҫ�Ƕ��������̣������c����������I���Y����܇���ס�

�Ϻ����Ϻ�ͨ��������Ҫ������

һ��-��������Ҫ������

�W��ϵ��܇�S��������

�������n܇��������ױ���������I�����n��܇�����wϵ��һ�����@���������������ñ�������������I��������ϵ�����Ը���ͻ�����S������Լ��ծa�������ι������ձ���������I�S�/����̩�O�����˼��������Y��˾���������S�/�����ձ�������I�����ģ��似�g����Ҳ�ǹ��J�ġ��S�/����̩�O�����˼���Ї��ķֲ������ÿ����cһ���S��V���S��V������|�L����|�L�ծa�Ĺ��S�ֲ��Dһһ������

��ϵ��܇�S��������

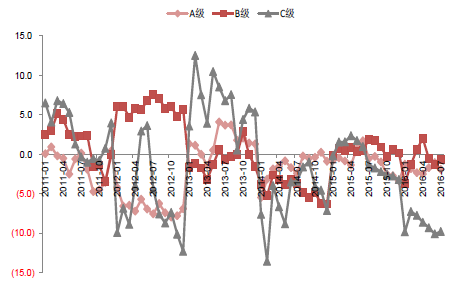

2015 ���҇���܇������Ҫ��������

��������܇�Ј��������Ҏ�����܇�r���½���������܇��I���ɱ������������ܵ��M�����Q��ƣܛ���������ٷž��Լ�����������ُ�ȇ��������ص�Ӱ푣�����܇�Ј����ٽ��ͣ��挦�Ј�����ή�s�����r�ɞ��˸���S�̴̼����M������K���N���������������҂�������܇�r��ָ��׃���ĽyӋ��15 ���ԁ�����܇�r��׃��ָ������ؓ�����r��ʬF�ߵ�څ�ݣ����r����½�������܇�S�̽��ɱ�������

2015 ���ԁ��҇�����܇�r��׃��ָ������ؓ���^�g

2015 ���ԁ��҇�����܇�r��׃��ָ������ؓ���^�g

������܇���·��a�����Ǵ�څ�ݡ��҂��J������܇�r���½���څ���£��������ɱ���������������Ʒ�|�^��ӽ����Y���㲿����ͬ�rռ��܇�ɱ������_��5%���ң����a���Ǵ�څ�ݣ�������������㲿���������Ј��C����ͬ�r����Ʒ������Ʒ�|�õ���܇�S�J�ɣ����㽭���M�M�뼪����܇���ι������wϵ������Կ��M�뱊̩��܇���ι������wϵ������һ��������Ʒ����܇�S���㲿�������̲��]���γ�һ�������������Pϵ��ͬ�r�҇�����Ʒ�Ƴ���܇�N������Ҫ���ڵ�ϵ����ϵ�ȣ����҇������������a��I����һ���������L�ęC����

���μsռ��܇�ɱ�5%����

2015 ���҇�����Ʒ�Ƴ���܇���N�����ٞ�15%���h��������Ʒ��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���l����l����һ���_������

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס����

- ̽Ұ���Ƴ�����Ұ�ɗ����\��Ь��һ�pЬ��Q����ͨ���c�p��������

- ���ƹ���ӡ��ġ��Ʊ��ߡ����������߽��۬�����CA500PRO���e���݆

- ���}�Ʒ��Ӕ��ָ��£��x�����۹���朸�Ч�fͬ�s�߽�����

- �h���X�I���gͻ�ƣ������חl�����ԪĻ�����ɾ����I�ИI׃��

- ���U��w���� �S���ж��ڌ��ػ؏��ݸ��

- ������Դ�ֽM���_չ�������ϵ�y���O��һ��ԇ�c����

- 5G�°���M�Еr���������M5G-A����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2