-

2016���Ї���������ИI�F��������lչڅ���A�y

2016/9/23 11:05:35����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

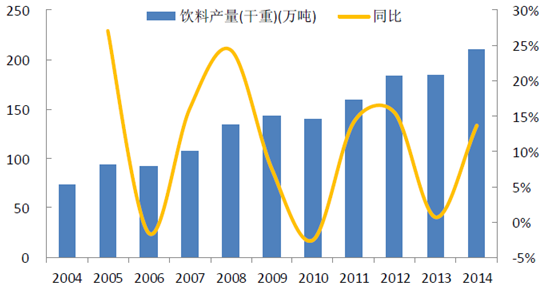

������ʾ��2004 ���҇���ϮaƷ�a��73.71 �f����2014 �����L��210.09 �f����ʮһ�����L��185.02%���ͺ�����11.47%��2004-2014���҇���ϮaƷ�a�������أ� 2014 ���҇�����Ј����a�������ˮռ43.43%�ŵ�һ��2004 ���҇���ϮaƷ�a��73.71 �f����2014 �����L��210.09 �f����ʮһ�����L��185.02%���ͺ�����11.47%��

2004-2014���҇���ϮaƷ�a�������أ�

2014 ���҇�����Ј����a�������ˮռ43.43%�ŵ�һ����Ҫ���r��ɽȪ��������ȸ���ȣ���֭���ռ16.96%����Ҫ�п���������֭Դ���yһ�ȣ������ռ15.27%����Ҫ�ǿ������ͽyһ��̼����Ϟ�10.50%����Ҫ�пɿڿɘ��Ͱ��¿ɘ��ȣ������ռ7.21%����Ҫ�ǼӶ��������ϼ����������ռ6.63%����Ҫ�Ǽtţ���}�ӡ�

2014 ������Ј��a�����~

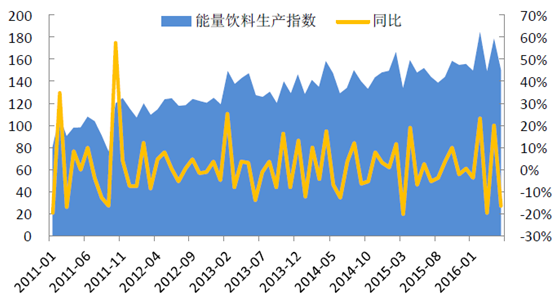

������Ϸ��棬��̩���������tţ��ȫ�������Ƴ��Ĺ��������Ʒ�ƣ�1966 ���Q����̩������������40 ����vʷ���aƷ���Nȫ��140 �������Һ͵^���LJ��H��������ϵ����^��I��������̩������������aָ���ڲ�������������2011 ��1 �µ�99.96 ����2016 ��6 �µ�149.84�����gÿ��ͬ����������_��57.64%����Ͳ�����-20%��

̩������������aָ��

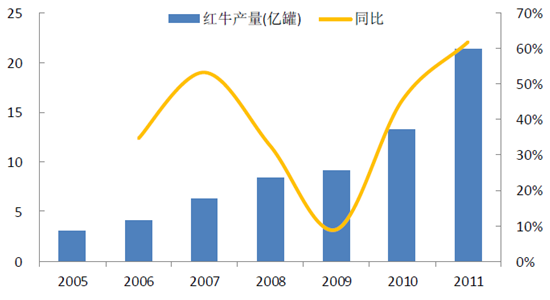

2005-2011 �꣬�tţ�Ї����ٰlչ����a����3 �|�����L��21 �|�ޡ���������N�����L�����ž������Ա����˼s23%����ͺ����L�ʣ������꣩�����Ӈ��ȹ�������N����λ��

�tţ��a��������

�ڹ��Ų�����Y����ֵ��Ї���������ИIƷ����ָ����C-BPI�������У��tţ�c�}�ӳ��ꠎ�Z�����ИI��һ��λ�á�2014-2016 �꣬�tţ��C-BPI ��С���»�څ�ݣ���2016���c�������r��ɽȪ����Ա����˼s120 �ֵIJ�࣬�ИIǰ���ĵ�λ��Ȼ���̡�

2011-2016�깦������ИIƷ����ָ����C-BPI��

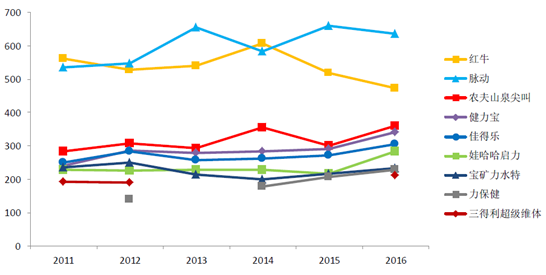

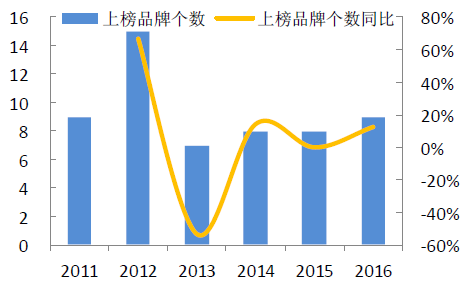

�Ї���������ИI�������ң������ИI���^ռ�����Ј���СƷ��������g���ޡ�2016 �꣬�Ї���������ИIƷ����ָ����C-BPI������9 ��Ʒ���ϰ��^�ϰ�Ʒ�Ɣ�������2012 ��p����6 �����^�ϰ�Ʒ�Ɣ������ٵ�2014 ��������3 ����2016 �꣬�tţC-BPI ���÷�473.5 �֣�λ���Ї��������Ʒ�������ڶ����}�Ӻ��r��ɽȪ��е÷ַքe��636.8 �ֺ�359.6 �֣��քeλ�ӵ�һ���͵��������������������������S�w�÷֞�210.7 �֡�

2011-2016��C-BPI �ϰ�Ʒ�Ƃ���

2016 �깦������ИIC-BPI

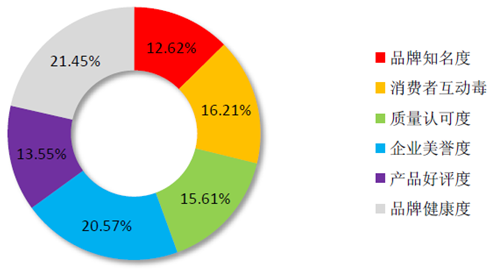

2015 ��ڶ�������Ͽڱ�����У��tţ��6 �����и�Ʒ�Ƶڶ�����Ҫ�{�������\�ӹ���������Ј��е�Ӱ�������ɫ�ĮaƷƷ�|���ܣ��Լ������w��ِ�µ�ٝ����Ʒ�ƠI�N��ӣ�������Ʒ���|���J�ɶȺ����M���Ӷȃɂ��S�ȵİ��ס�����ИI�Ȳ�����Ʒ��Ј���ֻ����Ѷ����Ї��ڱ��W�J�飬̼������ИI���ɿڿɘ������¿ɘ�ռ����80%���ϵķ��~����֭����ИI�����������yһ���RԴ���ɿڿɘ��ļ���Iռ�ȳ��^60%���\������ИI�tţһ�Ҫ������@�N��r�£����õĿڱ�����������Ʒ�ƵĠI�N���ڏV��������Ʒ�ƌ��Ј��������M�ߵĠ��Z��

2015 ��Q2 ���Ʒ�ƾW�j�ڱ�ָ��

����ИIƷ�ƾW�j�ڱ�ָ����Ҫ��Ʒ��֪���ȡ����M���Ӷȡ��|���J�ɶȡ���I���u�ȡ��aƷ���u�ȡ�Ʒ�ƽ���������ָ�˽M�ɡ�Ʒ�ƽ����ș������ռ��21.45%��Ʒ��֪���ș�����С��ռ��12.62%��

���Ʒ�ƿڱ�ָ�����ə��طֲ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס����

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- ���}�Ʒ��Ӕ��ָ��£��x�����۹���朸�Ч�fͬ�s�߽�����

- ���l����l����һ���_������

- ���ƹ���ӡ��ġ��Ʊ��ߡ����������߽��۬�����CA500PRO���e���݆

- ̽Ұ���Ƴ�����Ұ�ɗ����\��Ь��һ�pЬ��Q����ͨ���c�p��������

- ��ȫ�������Ƅ�����Դ��܇�lչ���������ӵ����g��Ŀ�Խ ����ȫ�������cȫ�������ڰ�ȫ���B����

- �h���X�I���gͻ�ƣ������חl�����ԪĻ�����ɾ����I�ИI׃��

- ���U��w���� �S���ж��ڌ��ػ؏��ݸ��

- �Y�I�¼oԪ����33�����ڶYƷչ����30�f�I�ҵ�ȫ�����Qʢ��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2