-

2016���Ї��댧�w�惦���ИI(y��)�Ј��F��l(f��)չڅ���A�y

2016/9/7 11:33:48����Դ:�Ї��a�I(y��)�l(f��)չ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��2015 ��ȫ��Ӳ�P������HDD������ ���N���~�s 300 �|��Ԫ�����댧�w�惦�����N���~�ӽ� 800 �|��Ԫ���댧�w�惦���� ȫ���������Ĵ惦�����S���̑B(t��i)Ӳ�P��SSD�����ռ������Mһ�����g HDD ���Ј����� ���w�惦�����Ј���λ��Խ������2015 ��ȫ��Ӳ�P������HDD������ ���N���~�s 300 �|��Ԫ�����댧�w�惦�����N���~�ӽ� 800 �|��Ԫ���댧�w�惦���� ȫ���������Ĵ惦�����S���̑B(t��i)Ӳ�P��SSD�����ռ������Mһ�����g HDD ���Ј����� ���w�惦�����Ј���λ��Խ��Խ�ߡ�

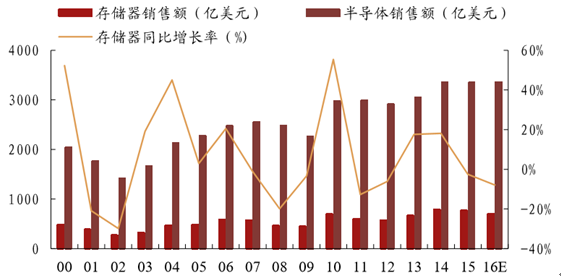

����2015 �� ȫ��댧�w�Ј��N���~�� 3352 �|��Ԫ�����д惦�����N���~�� 772 �|��Ԫ���惦���� �댧�w�aƷ�е�ռ�Ȟ� 23%���Ї�����ȫ����ӮaƷ��������أ�һֱ�ԁ����Ǵ惦 ���aƷ���������Ј�������ِ������о���2015 ���Ї���ꑵ^(q��)�İ댧�w�惦�� �Ј�Ҏ(gu��)ģ�� 2843 �|Ԫ���s 400 �|��Ԫ�� ��

2015 ��ȫ��Ӳ�P�Ͱ댧�w�惦���aֵ���ȣ���λ���|��Ԫ��

ȫ��댧�w�aƷ���N���~�ʹ惦���N���~

�Ї��댧�w�惦���Ј�Ҏ(gu��)ģ���|����ţ�

�����댧�w�惦����һ���߶ȉŔ���Ј��������������aƷ DRAM��NAND Flash��NOR Flash ������ˣ�������ǰ���ߣ�ȫ���Ј�������ǰ����˾ռ�����ҽ����Ŕ�̶� �ӄ����� DRAM �� NAND �ɷN��Ҫ�惦оƬ������2016 ���һ���ȣ�DRAM �� �� 93%���~���n�����ǡ�����ʿ����������Ƽ�����ռ������ NAND Flash �Ј��� ȫ�������ǡ�����ʿ���|֥���W�ϡ������Ӣ�ؠ������ҹϷ֡�

����Ŀǰ DRAM �ИI(y��)���������ǣ�����ʿ�� �������҉Ŕ��� 95%���ϵ��Ј���2014 �꣬���ǡ�����ʿ�����M�Ƴ��ϱ��F�������� ��(Samsung)�Ѵ�Ҏ(gu��)ģ���� 20nm ��ˇ��ë���_ 42%��SK ����ʿ�t�� 25nm ��ˇ�� ����ë�����_ 40%�����߫@���������Mһ��������������Ĺ�ˇ�t���� 30nm �Ƴ̞� ����ë���ʼs�� 24%���h����ǰ�ɼң��� DRAM �Ј��ĉŔ����мӄ�֮�ݣ������� ���ǣ����������M�� 20nm ���a�r�����ɹ��N�۲��ٸ߸��Ӄrֵ�aƷ��2015 �� DRAM �Ј��m����ή�s�������ǵĠI�I(y��)���뷴��������L��ͻ�� 200 �|��Ԫ���P�����B�m(x��) 24 ���s DRAM �댧�wȫ����ռ�ʵ�һ��

2014 DRAM ���������̠I��(�|��Ԫ)����ռ��

2015 DRAM ���������̠I��(�|��Ԫ)����ռ��

2015Q1 �Ƅ� DRAM ������������ռ��

����NAND �ĉŔ��΄ݱ� DRAM ���Ӈ��أ�������Ȼ���ИI(y��)���^���B�m(x��)������ռ�ʾS���� 35%���ң��|֥�t���W���֣��� ͬ�Z���� NAND �I��ڶ���λ�ӣ���ռ��һ�㱣���� 30%���ң�����t����Ӣ�ؠ��� ���������е���������ʿ�� 2011 ����ռ�ʳ��^�����⣬֮��t�����ķ����� DRAM �� �棬2012-14 ���B�m(x��)�����ŵ��ġ������ļҹ�˾�Ŕ������� NAND �Ј����҉Ŕ�̶� ������څ�ݣ�2011 �굽 2014 �����g���Ĵ���^�� NAND ��ռ���� 91.3%�������� 99.2%��

2014 NAND �����������Ј�Ҏ(gu��)ģ���|��Ԫ������ռ��

�����댧�w�惦���N��࣬��ͬ�aƷ���gԭ����ͬ�������Ѓ�(y��u)ȱ�c���m���I������ SRAM ���o�B(t��i)�S�C�惦�����������|�l(f��)���ăɂ���(w��n)�B(t��i)����ʾ��Ϣ 0 �� 1��������Ҫˢ���·�� �ܱ������Ȳ��惦�Ĕ������� SRAM �x���ٶȷdz��죬�������dz����F���ҹ��Ĵ� ֻ���� CPU ��һ���������棨Cache���Ȍ��惦�ٶ�Ҫ��܇���ĵط����V���\�õ� �aƷ�ض�Ҫ�ܼ�����ܺͳɱ������Ј�Ҏ(gu��)ģ�����������������Ĵ惦���� DRAM��NAND Flash��NOR Flash���@����ռ�������а댧�w�惦��Ҏ(gu��)ģ�� 95%���ң�������ǰ���ߣ� ռ��Ҏ(gu��)ģ�s 9 �ɡ�

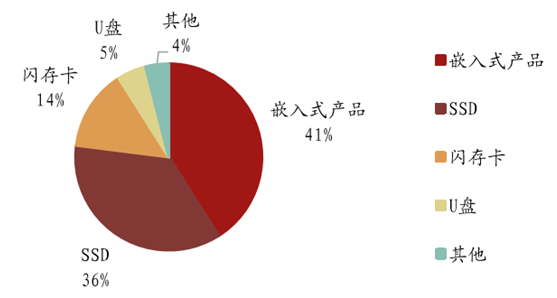

�惦���aƷ���

���y�惦�����܌���

���������w������������Ƅ��Ј����F���ţ�PC ���N���� �ܵ����g���ټ���ͬ�r������ȫ�� GDP ƣܛ�����أ����� IC Insights��WSTS �șC�� ���A�y 16 �� DRAM �Ј�Ҏ(gu��)ģ�����F�^����ȵĜp����

DRAM ȫ���Ј�Ҏ(gu��)ģ (�|��Ԫ)

��������Ӌ��C�ȴ�l֮�⣬�ƄӽK�˵ăȴ�lҲ�� DRAM �� һ���\���I�����ڽ��������ӮaƷ“�Ƅӻ�”�����Mڅ�ݣ��ƄӽK�� DRAM �� �����L�ܿ죬2009 ���Ƅ� DRAM ��؛��߀�Hռ���w DRAM �� 5.1%������ 14 ���@һ �����ѽ������� 36%��������Ȼ������څ�ݣ��AӋ 15 ���ͻ�� 50%�������Ї������� �˿ڱ��࣬�����֙C�ռ����������ߣ��ƄӶ�DRAMռ�ȸ�����2014������_��55%��

2014 ����� DRAM �Ј��Y��

����eMMC ��Ƕ��ʽ�惦��Q���������� MMC����ý�w�����ӿڡ�NAND ���������������b��һ��С�͵� BGA оƬ�У�ϵ�y�S ��ֻ��Ҫ�x������������ eMMC оƬ����������� NAND Ʒ�Ʋ�����ԵȆ��}���� �������®aƷ�Ƴ��^�̡��� eMCP �t�� eMMC �c LPDDR ���b��һ�w�����Mһ���pС ģ�K�w�e�������·�B���OӋ����Ҫ�����ڸ߶������֙C�С�2014 �꣬eMMC/eMCP ���ƄӽK�����L���ӣ�������ʢ���� NAND �����_�� 25%����ͺ����L�ʽӽ� 60%�� eMMC 5.0 �ѽ��LJ��ȽK���֙C���䡣���⣬������ eMCP ģ�K��ռ��Ҳ�����ӣ����� �AӋ�� 2018 �꣬32GB(eMMC)+24GB(LPDDR)�� eMCP ģ�Kռ�Ȍ����^ 40%��

eMMC/eMCP �Ј�׃��څ��

����Ŀǰ HDD �Ј�ֻʣ����������ϣ�ݿƼ��͖|֥���ҏS�̣�2015 ��քeռ���� HDD �� ��Ҏ(gu��)ģ�� 43.6%��39.8%��16.5%��������������ϣ�ݿƼ��ɼҰl(f��)���� 2016Q2 ؔ���� ���Կ�����HDD �Ј��K�������߳�؛���քe�� 4970 �f�� 4590 �f�죬ͬ���͵� 18.5% �� 19.2%�����⣬�� HDD ��ƽ���r��Ҳ�քe���� 60 ��Ԫ�� 58 ��Ԫ�����@�ӵ���r�£� Ŀǰ HDD ��ȫ���Ј�Ҏ(gu��)ģ�ѽ�ή�s�� 300 ���|���𣬿��Կ϶���δ���S�� SSD �Ľ� �r�͔U�ݣ�HDD ���Ј����Mһ���� SSD �Qʳ��

2016 �� NAND �����Ј�ռ��

�������� PC ������ SSD ������ 128GB �� 256GB ����Q����Ҳ������ SSD ���������� China Flash Market �A�� 2016 �� SSD ����s���� NAND 36%�Įa�ܡ�����a�I(y��)���� ���T�A�y��2014-2018 ��֮�g��SSD �ڔ������ģ���I(y��)�ˣ��Pӛ�����_ʽ�C��λԪ�� �ͺ����L�ʌ��քe���_ 55%��53%��54%�� 25%���� 2019 �꣬SSD �����ij��^ 50% �� NAND���� SSD �Ƅ� NAND ��Ӌ�����^ NAND ������ 90%��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���������������

- 2.5�f�|Ԫ��9.8�f�|Ԫ���ι�(ji��)���L���ط���ɫ�a�I(y��)��(y��u)�ݡ��ٻ��R�š�

- ���ӻ���СС�ޡ��������� ���������������������Ҹ�

- ������ˮ���һ�ӱ��ʹ��

- ���ڳ��λ� �Ļ�ζ���⡪��2025����繝(ji��)���ڱP�c

- ���l(xi��ng)����l(f��)����һ���_������

- ����ͯʳƷ�����ǠI�B(y��ng)����߀�ǠI�N�Α�

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס����

- 2024��6��������YҎ(gu��)ģ�����yӋ�������

- �҇������͏S������ݔ��Ȼ������(chu��ng)�vʷ�¸�

���F�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї��댧�w�惦���ИI(y��)�Ј��F��l(f��)չڅ���A�y

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I(y��)���� | ����� | �������� | �̘I(y��)�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I(y��)�l(f��)չ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I(y��)�l(f��)չ�о��W ������� �Wվ�䰸����ICP��11011445̖-2