-

2016���Ї��댧�w�ИI(y��)�l(f��)չڅ�ݼ��Ј�Ҏ(gu��)ģ�A(y��)�y

2016/9/7 11:33:48����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ���Ї���ȫ��������Ӯa(ch��n)Ʒ������ء������ȫ��댧�w�ИI(y��)�l(f��)չ�ٶ�څ����Ψ���Ї�һ֦���㣬������Ј����� �����ֿ������L������(j��)���A�����Ĕ�(sh��)��(j��)�@ʾ���Ї��댧�w�Ј�����ռȫ��������m(x��)���������� 2003 ��� 18.5%�� ���� 2014 ��� 5�Ї���ȫ��������Ӯa(ch��n)Ʒ������ء������ȫ��댧�w�ИI(y��)�l(f��)չ�ٶ�څ����Ψ���Ї�һ֦���㣬������Ј����� �����ֿ������L������(j��)���A�����Ĕ�(sh��)��(j��)�@ʾ���Ї��댧�w�Ј�����ռȫ��������m(x��)���������� 2003 ��� 18.5%�� ���� 2014 ��� 56.6%���Ї��ѳɞ�ȫ��댧�w���M���Ј�������

ȫ��댧�w�Ј�������^(q��)ռ��

2015-2017 ��ȫ����^(q��)�댧�w�Ј�Ҏ(gu��)ģ�����L��

�M���Ї��댧�w�Ј��ѳɞ�ȫ�����L���棬���҇��댧�w�a(ch��n)�I(y��)�İl(f��)չ�c�������Ј�����ƥ�䣬����(n��i)�댧�w�a(ch��n)�� ȫ��ռ�Ȳ��� 10%��2015 �꼯���·�Խo�ʃH�� 27%���ң��֮a(ch��n)Ʒ�����M�ڣ�ÿ��댧�w�M�ڽ��~�_��ǧ�| ����Ԫ���ۺ�����ήa(ch��n)�I(y��)���A(ch��)��댧�w�a(ch��n)�I(y��)�D(zhu��n)���ṩ�ˏ��������

2015 ��ȫ��8�羧�A�a(ch��n)�ֲܷ�

2015 ��ȫ��12�羧�A�a(ch��n)�ֲܷ�

�댧�w���̘I(y��)ģʽ�֞� IDM(Integrated Device Manufacturing)ģʽ�ʹ�ֱ�ֹ�ģʽ������ IDM ģʽ�ďS�̽�(j��ng)�I���� ���w�� IC �O(sh��)Ӌ��IC ���졢����x�b�yԇ�ȸ��h(hu��n)��(ji��)�����ڰ댧�w����I(y��)����Ҏ(gu��)ģ��(j��ng)��Ч��(y��ng)����ֱ�ֹ�ģʽ���F(xi��n) IC �O(sh��) Ӌ�c IC ����ȭh(hu��n)��(ji��)�ķ��x�������� IC �O(sh��)Ӌ�I(y��)���M���T�������M�˾��A�����I(y��)�İl(f��)չ���댧�w�a(ch��n)�I(y��)��У����� IC �O(sh��)Ӌ���댧�w���ϡ��댧�w�����O(sh��)�䡢���A���졢���b�yԇ�ȭh(hu��n)��(ji��)��

�댧�w�a(ch��n)�I(y��)�

2014 ��ȫ��ʮ��댧�w�O(sh��)�����Ј����~

���ڰ댧�w�ИI(y��)�Ǽ��g(sh��)�c�Y���ܼ����ИI(y��)��Ͷ�Y�����ǰ댧�w�a(ch��n)�I(y��)���F(xi��n)Ҏ(gu��)ģ�U������Ҫ�����������҇��댧�w��I(y��) Ҏ(gu��)ģ�ձ�ƫС����˴�����Թə�(qu��n)�ķ�ʽͶ��a(ch��n)�I(y��)������������(n��i)�댧�w��I(y��)�Č�����

2011-2015���҇������·�a(ch��n)�I(y��)�̶��Y�a(ch��n)Ͷ�Y

���������ڰ댧�w�O(sh��)Ӌ�c����ȷ����M��Ͷ�Y����u�Ӵ댧�w���ϵ�Ͷ�Y���֡��^���Ҽ����·�a(ch��n)�I(y��)Ͷ�Y�� ������ļ�� 1200 �|Ԫ��Ŀǰ�ѽ�(j��ng)���ɻ��ڽ��ĵط��Լ����·�a(ch��n)�I(y��)Ͷ�Y�����~���ѽ� 1400 �|Ԫ�������˱��� �н���������� 300 �|Ԫ�����Ϻ�������500 �|Ԫ������h���ڻI���� 300 �|Ԫ�����Լ��B�T�����ڻI���� 300 �|Ԫ����ȡ��ڇ������߷����£���������҇������·�ڮa(ch��n)Ʒ�O(sh��)Ӌ�����M���b�����ò��϶�ȡ�����^��ɹ������а댧�w���� ���� 2011-2015 �깲�@�� 28 ����헡�

2011-2015 ���҇������·��(chu��ng)�®a(ch��n)Ʒ�ͼ��g(sh��)�@����r

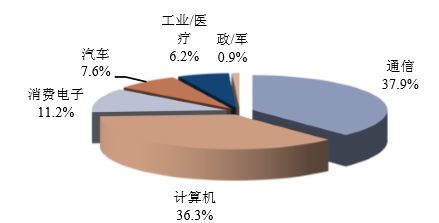

���¼��g(sh��)����Ӌ�㡢�˹����ܡ������{���d��ı����£����ڌ���ȴ�(sh��)��(j��)̎�������������ӣ��������� ���wӲ���O(sh��)��Ŀ��ٸ����������댧�w�ИI(y��)��ӭ����Ҏ(gu��)ģ�l(f��)չ���C��ȫ��͇���(n��i)�Ј���ͨ�š�Ӌ��C�Լ����M��� �����I(l��ng)��ռ��(j��)�˰댧�w���Α�(y��ng)�õ� 80%���ϡ�

2014 ��ȫ��댧�w���Α�(y��ng)�ýY(ji��)��(g��u)

2015 �҇��댧�w���Α�(y��ng)�ýY(ji��)��(g��u)

Ŀǰ��܇��ӃHռȫ��댧�w���Α�(y��ng)�õ� 7%������(n��i)�Ј�����ֻռ 3.1%���S����܇�����ܻ����o���{�څ�ݰl(f��)չ�� ����܇��Ϣ�ʘ�ϵ�y(t��ng)���������Լ���ӻ��̶��^�ߵ�����Դ��܇��u�ռ����@�ɴ��(q��)������������܇�댧�w�Ј��� ���������g����(j��) IC Insights �A(y��)�y��ƽ��ÿ�v��܇�댧�w�ɱ�����2015 ��� 520 ��Ԫ���L�� 2018 ��� 610 ��Ԫ��

2012-2018 ��ƽ��ÿ�v��܇�댧�w�ɱ�����λ:��Ԫ��

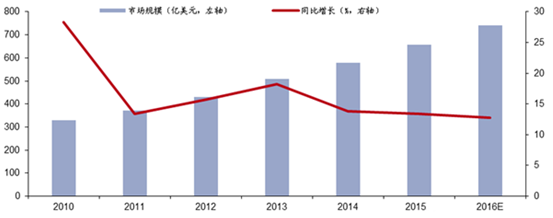

2014 ���҇���܇����Ј�Ҏ(gu��)ģ�_�� 579.2 �|��Ԫ��ͬ�����L 13.79%���A(y��)Ӌδ����꣬�ڰ�ȫ�{��o��ϵ�y(t��ng)���I(l��ng)�£� �����m(x��)�������L��

2010-2016 ���Ї���܇����Ј�Ҏ(gu��)ģ

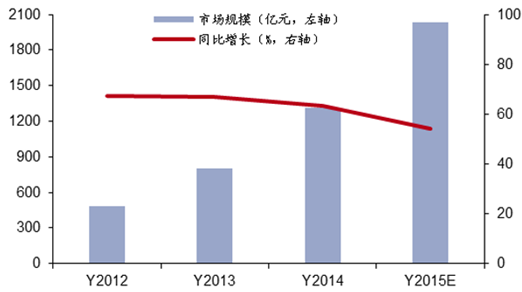

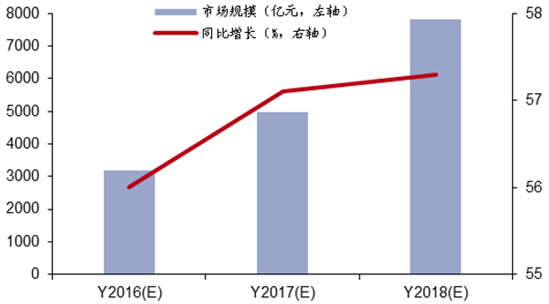

��(sh��)��(j��)�y(t��ng)Ӌ��2012 ���҇���Ӌ���Ј�Ҏ(gu��)ģ 482 �|Ԫ��2025 ���Ј�Ҏ(gu��)ģ 2030 �|Ԫ����ͺ����L�ʸ��_ 61.5%��δ���S�� IT ���^����������Ӌ���I(l��ng)���A(y��)Ӌ�� 2018 ���Ј�Ҏ(gu��)ģ�������� 7823.2 �|Ԫ���ɴ����O(sh��)�� 14 ��֮ǰ��߀̎�ڌ����ڡ�14 ���M�뱬�l(f��)�ڣ��Ј�Ҏ(gu��)ģ�_�� 26.5 �|Ԫ��2015 ���Ј������U���_�� 136.8 �|Ԫ��ͬ������ 416.2%���S���ɴ����O(sh��)��a(ch��n)Ʒ�N��S���͑�(y��ng)�����ƣ��A(y��)Ӌ2018 ���Ј�Ҏ(gu��)ģ���_�� 438.5 �|��

2012-2015 ���҇���Ӌ���Ј�Ҏ(gu��)ģ

2016-2018 ���҇���Ӌ���Ј�Ҏ(gu��)ģ�A(y��)�y

2012-2015 ���҇��ɴ����O(sh��)���Ј�Ҏ(gu��)ģ

2016-2018 ���҇��ɴ����O(sh��)���Ј�Ҏ(gu��)ģ�A(y��)�y

���ڰ댧�w�ИI(y��)ȥ����ѽӽ�β���S���Ј�������u��ů���댧�w�ИI(y��)��������������댧�w�O(sh��)��ӆ�γ�؛�� ��BB ֵ���Ƿ�ӳ�댧�w�ИI(y��)����ȵ�����ָ�ˡ��� BB ֵ���� 1�������댧�w�ИI(y��)������^�ߣ��댧�w�����̳��m(x��) �����Y��Ͷ�Y���ձ��ͱ����댧�w�O(sh��)�� BB ֵ�� 2015 �� 12 ���ԁ����S����1 ���ϡ�

�ձ��댧�w�O(sh��)��BBֵ

�����댧�w�O(sh��)��BBֵ

2014-2018 ��ȫ��댧�w���Y��֧�����O(sh��)��Ͷ�YҎ(gu��)ģ

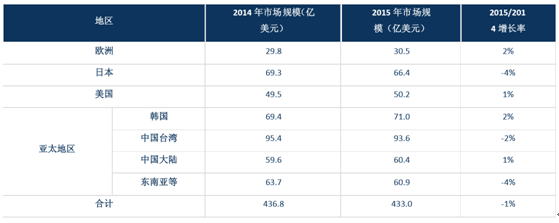

2015 ��ȫ��댧�w���ϣ������A�����c���b���ϣ����Ј�Ҏ(gu��)ģ�s�� 433 �|��Ԫ���댧�w���ϵ��������ĵ^(q��)�ֲ��c �댧�w�a(ch��n)�ܵĵ^(q��)�ֲ����wһ�£�Ŀǰ����(n��i)�댧�w���ϵ��Ј�Ҏ(gu��)ģ�� 60.4 �|��Ԫ��ռȫ�� 13.9%���댧�w���Ϸ֞龧�A������Ϻͷ��b���ϣ����A���������Ҫ�������Ƭ������z���WƷ���طN���w������Һ �͒���|�ȡ�

���^(q��)�댧�w�����Ј�Ҏ(gu��)ģ����λ���|��Ԫ��

ȫ�A�����c���b�����Ј�Ҏ(gu��)ģ����λ�����f��Ԫ��

�҇��댧�w��������Ј�Ҏ(gu��)ģ����λ���|Ԫ��

��(j��ng)�^����l(f��)չ��Ŀǰ�҇��댧�w���WƷ�ѽ�(j��ng)����Ҏ(gu��)ģ���ڰ������Ƭ������z���WƷ���طN���w������Һ�͒� ��|���I(l��ng)���ȡ��ͻ�����Mչ��

�҇��댧�w��������Ј�Ҏ(gu��)ģ����λ���|Ԫ��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- 2.5�f�|Ԫ��9.8�f�|Ԫ���ι�(ji��)���L���ط���ɫ�a(ch��n)�I(y��)��(y��u)�ݡ��ٻ��R�š�

- ���ӻ���СС�ޡ���������(w��) ���������������������Ҹ�

- ���������������

- ���ڳ��λ� �Ļ�ζ���⡪��2025����繝(ji��)���ڱP�c

- 2024��6��������YҎ(gu��)ģ�����y(t��ng)Ӌ��(sh��)��(j��)���

- ������ˮ���һ�ӱ��ʹ��

- �҇������͏S������ݔ��Ȼ������(chu��ng)�vʷ�¸�

- 4�½�ͨ�\ݔ��(j��ng)���\����r

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї��댧�w�ИI(y��)�l(f��)չڅ�ݼ��Ј�Ҏ(gu��)ģ�A(y��)�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2