-

2016���Ї�ͨ���O���ИI�Ј��F�����

2016/5/11 10:52:39����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

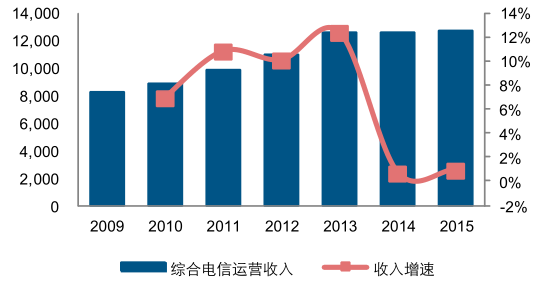

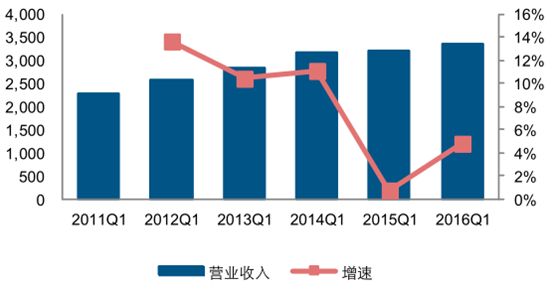

������ʾ��2015 �꣬ �����\�I�����w���F�I�I���� 12765.86 �|Ԫ�� ͬ������ 0.95%�� �����^ 2014�������� 0.24 ���ٷ��c��2016 ���һ���������\�I�̌��F�I�I���� 3342.66 �|Ԫ��ͬ�����L 4.77%�������^ 20����2015 �꣬ �����\�I�����w���F�I�I���� 12765.86 �|Ԫ�� ͬ������ 0.95%�� �����^ 2014�������� 0.24 ���ٷ��c��2016 ���һ���������\�I�̌��F�I�I���� 3342.66 �|Ԫ��ͬ�����L 4.77%�������^ 2015 ��ͬ�������� 4.05 ���ٷ��c���ʬF�������L�B�ݡ�

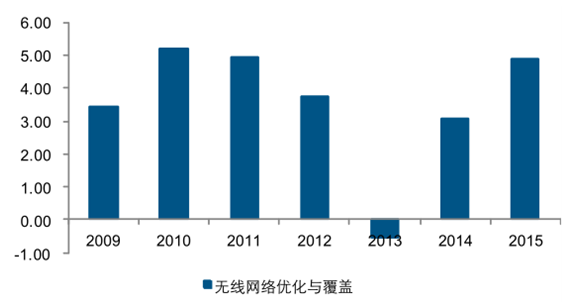

2011-2015�������\�I�̠I�I������r����λ���|Ԫ��%��

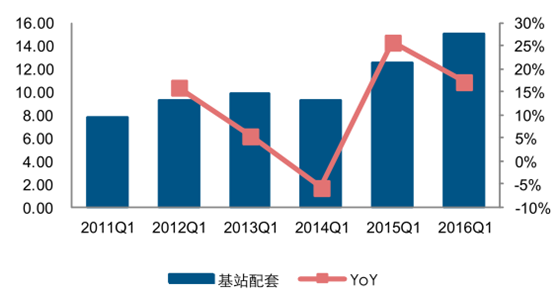

2011-2016���һ���������\�I�̠I�I������r����λ���|Ԫ��%��

������ֹ 2015 ��ף�4G �Ñ�ȫ������ 2.89 �|�������_ 3.86 �|���S���Ї�ͨ���Ї���ņ��� 4G Ҏģ���O��4G �Ñ����M����һ݆���ٰlչ�ڡ�2016 �� 2 �µף��Ƅӡ�ͨ����ŵ� 4G �Ñ����քe�_�� 36036.6 �f��5480.2 �f�� 6910 �f�������\�I�̹�Ҏ��Ŀ�ˣ�2016 ��ף�4G �Ñ������������^ 6 �|������ 4G �Ñ���� 2G/3G�Ñ��� ARPU ���ߣ�4G �Ñ�Ҏģ���������ɞ��Ƅ��\�I���������L����Ҫ������

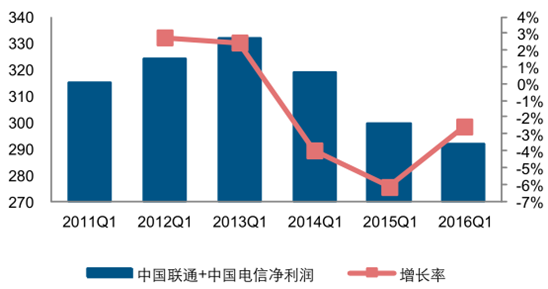

����2015 �������\�I�̹����F������ 1320.65 �|Ԫ��ͬ�����L 0.9%�����ǣ������]���Ї��Ƅӡ��Ї�ͨ���Ї���ų��F���Y�a��քe�@��һ�������� 101 �|��92.5 �|�� 39.37 �|�� �䌍�H����ˮƽ�ʬF�»�څ�ݡ�2016 ���һ���ȣ������\�I�̹����F������ 291.65 �|Ԫ��ͬ���½� 2.54%��

2011-2015�������\�I�̿���������r���|Ԫ��%��

2012-2016�������\�I�̵�һ���ȿ���������r���|Ԫ��%��

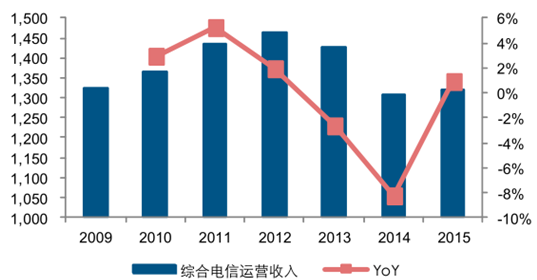

2009-2015���Ї�ͨ��������r���|Ԫ��%��

2009-2015���Ї���Ń�������r���|Ԫ��%��

�����Ї�ͨ�� 2016 ��Ӵ� 4G ���O�����ȣ����e�O���ӄ��I�ա�2016�� 3 �� 23 �գ��Ї�ͨ�l�����“4K ����a�I��” ���ڽ��O�����“��W����”�ı����´��M 4K �a�I�İlչ�������̾W�����ărֵ��2016 �� 3 �� 31 �գ��Ї�ͨ����l���˹�˾δ������Ӌ��lչ���ԣ����c�������l�������“�Ї�ͨ����+�����B��” ���ɞ��������\�I����Ψһ�����аl��������֪�R�a�����Ӌ������ṩ�̡�

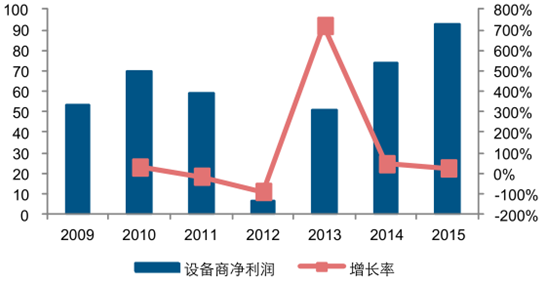

����2015 �꣬ �����O���̿�Ӌ���F�I�I���� 1864 �|Ԫ�� ͬ�����L 26.37%�� �҂��J�飬 2015���O�����������L��ԭ�����ڣ��\�I�����^�m�lչ 4G �W�j��ͬ�r���@���ӿ���w�������O������˼ӿ���Y���_֧�Ĉ������ȡ����� 2015 ���°����ԁ����Ї��Ƅӹ̾W�������Լ��Ї�ͨ���Ї���� 4G ���O���@���٣�ʹͨ���ИI�� 2016 �����m����B�ݡ����w���F�飬�����O���� 2015 ���һ���Ȍ��F�I�I���� 415 �|Ԫ��ͬ�����L 18.25%�������L������� 2014 ��һ�������� 2.08 ���ٷ��c��

2009-2015 ���O�������w������r���|Ԫ��%��

2011-2016���һ�����O�������w������r���|Ԫ��%��

�������������棬2015 �������O���̚w�������й�˾�ɖ|�ă�������Ӌ�� 92.94 �|Ԫ��ͬ�����L 25.33%�����]�����dͨӍ�������Ľ^��ֵ�^���䔵ֵ׃�����ܕ����O�������w�������������ʧ��Ч����Ӌ��۳����d���O���� 2015 ��w�������й�˾�ɖ|�ă����������~�� 60.86 �|Ԫ��ͬ�����L 27.27%��2016 ���һ���ȣ��O�������w���F������22.41�|Ԫ�� ͬ�����L30.34%�� �۳����d�������12.91�|Ԫ�� ͬ�����L54.40%��ͨ���ИI��Ȼ�S�ָ߾���B�ݣ��Թ�ͨ�Ůa�I朞������ͨ���O���̰lչ���^���ţ��I�I���뼰����ˮƽͬ���������������� 2016 ��һ���ȳʬF�������L�B�ݡ�

2009-2015 ���O���̃�������r���|Ԫ��%��

2009-2015��۳����d���O���̃�������r���|Ԫ��%��

2011-2016 ���һ�����O���̃�������r���|Ԫ��%��

����ë���ʷ��棬2015 ���O�������wë����ˮƽ�� 28.76%��ͬ���½� 0.6 ���ٷ��c���c��ͬ�r���ИI���w���g�M���ʷ������У�2015 ���O���̵����g�M���ʞ� 23.32%��ͬ���½� 1.06 ���ٷ��c�����O����ӯ�����������ṩ���ϡ�

2009-2015 ���O����ë���ʼ����g�M������r��%��

2011-2016��һ�����O����ë���ʼ����g�M������r��%��

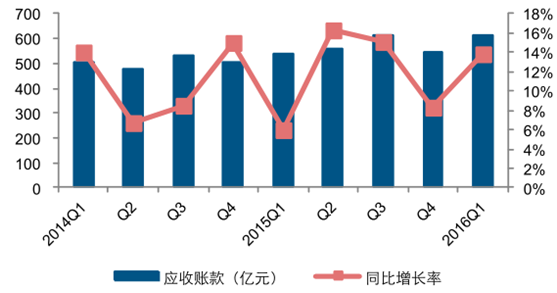

����2016 ���һ���������O���̑����~����~�� 611.19 �|Ԫ��ͬ�����L 13.84%���۳����d���O���̑����~����~�� 340.62 �|Ԫ��ͬ�����L 25.28%�����Կ������S���O��������Ҏģ�Ŀ��ٔU�����~���ҎģҲ�����@������Ҏģ��̎������ˮƽ���d�N�L�U��Ȼ�ɿء�

2014-2016Q1 �O���̑����~��|Ԫ��%��

2012-2015 ��۳����d���O���̑����~��|Ԫ��%��

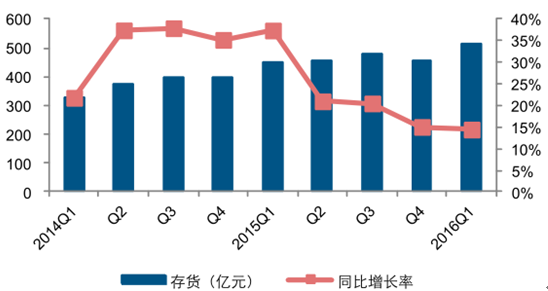

������؛���棬 2016 ���һ���ȣ� �����O���̴�؛���~��Ӌ 515.79 �|Ԫ�� ͬ�����L 14.49%���۳����d���O���̴�؛���~�� 297.91 �|Ԫ��ͬ�����L 36.61%�����ИI������m�����ı����£��O���̼Ӵ�ԭ���ς�؛�Լ��aƷ���aҎģ�����摪����ͨ���ИI�������ϵİlչ�B�ݡ�

2012-2015���O���̴�؛���|Ԫ��%��

2012-2015��۳����d���O���̴�؛���|Ԫ��%��

���������o��ͨ�ţ�4G ���O�M�������A�Σ��ИI���m�^�����L

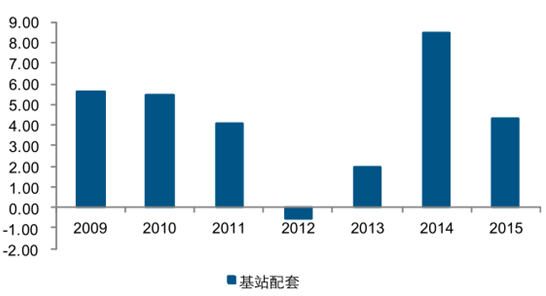

�����o��ͨ�Ű�����վ�����O�䡢 ϵ�y���O�䡢 �o���W�j���������֡� �� 2015 ������ 2016��һ�����п��l�F������ 4G �a�I���������ڵğo���W�j�����c���w�S�̣���Ȼ�����^�����L�����������Ҏģ�����@����������վ�����O����� 4G ���Oƫ���έh������Ҫ�������l��������վ�쾀����վ�Դ�ȡ�������վ�����O��S�� 2015 �ꌍ�F�I�I���� 55.84 �|Ԫ�� ͬ�����L 4.18%�� 2016 ���һ���Ȍ��F�I�I���� 14.54 �|Ԫ��ͬ�����L 10.30%�������^ 2015 ���������������������棬�� 2015 �ꌍ�F������ 4.36 �|Ԫ��ͬ���½� 94.11%��2016 ���һ���Ȍ��F������ 1.31 �|Ԫ��ͬ�����L��12%���҂��J�飬�S���Ї�ͨ���Ї���� 4G ���O�ӿ죬��վ�����O��S�����뼰���������ػ����L�B�ݡ�

2009-2015���վ�����O��I�I���루�|Ԫ��%��

2011-2016 ���һ���Ȼ�վ�����O��I�I���루�|Ԫ��%��

2009-2015���վ�����O����������|Ԫ��

2011-2016���һ���Ȼ�վ�����O����������|Ԫ��%��

�����o���W�j�����c���w���� 4G �������ИI�����뷽�棬�o���W���S�� 2015 �꿂Ӌ���F�I�I���� 72.33 �|Ԫ��ͬ�����L 16.98%��2014 ���һ���Ȍ��F�I�I���� 15.09 �|Ԫ��ͬ�����L 17.08%�����������棬�o���W�j�S�� 2015 ��ȫ�꼰 2016 ���һ���ȘI�����F�������@���ƣ��քeͬ�����L 36.93%�� 29.18%���҂��Д࣬���S�\�I�� 4G ���O���m���M���o���W�j�����S��ӯ��ˮƽ�����^�m���ơ�

2009-2015��o���W�j�����c���w�S�̠I�I���루�|Ԫ��%��

2009-2015 ��o���W�j�����c���w�S�̃��������|Ԫ��

2011-2016 ���һ���ȟo���W�j�����c���w�I�I���� ���|Ԫ�� %��

2011-2016���һ���ȟo���W�j�����c���w���������|Ԫ��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס����

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- ���l����l����һ���_������

- ���}�Ʒ��Ӕ��ָ��£��x�����۹���朸�Ч�fͬ�s�߽�����

- ���ƹ���ӡ��ġ��Ʊ��ߡ����������߽��۬�����CA500PRO���e���݆

- ̽Ұ���Ƴ�����Ұ�ɗ����\��Ь��һ�pЬ��Q����ͨ���c�p��������

- �h���X�I���gͻ�ƣ������חl�����ԪĻ�����ɾ����I�ИI׃��

- ���U��w���� �S���ж��ڌ��ػ؏��ݸ��

- ������Դ�ֽM���_չ�������ϵ�y���O��һ��ԇ�c����

- ��ȫ�������Ƅ�����Դ��܇�lչ���������ӵ����g��Ŀ�Խ ����ȫ�������cȫ�������ڰ�ȫ���B����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2