-

2016���Ї��t���ИI�F��������lչڅ���A�y

2016/4/15 11:24:33����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���S��80��90 ����u�M�����M����Ⱥ�w�����MƷ��Ʒ���ζ�����M����������׃�����p�����M�����̄�������B���˺����ѾƵ����T�������@�N���T���뵽�罻�����У��^ȥ���꣬�Ї��t�����M��Ҳ��u�İѼt�Ʈ��ɶYƷٛ���D׃�������������M���t�Ƴ������������S��80��90 ����u�M�����M����Ⱥ�w�����MƷ��Ʒ���ζ�����M����������׃�����p�����M�����̄�������B���˺����ѾƵ����T�������@�N���T���뵽�罻�����У��^ȥ���꣬�Ї��t�����M��Ҳ��u�İѼt�Ʈ��ɶYƷٛ���D׃�������������M���t�Ƴ��������ڹ��c���̄Ո��Ϻ��зՇ�֮�⣬Ҳ������������]�еĽ�����Ч��

�t�Ƶ�������Ч

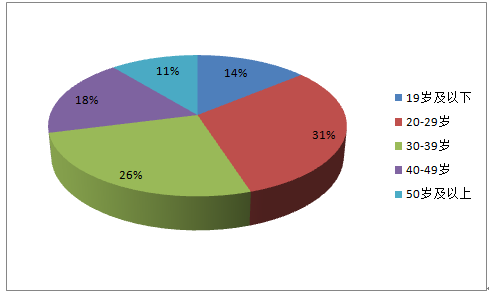

��������360 ����ָ������Ⱥ���Էֲ���20-29 �q����Ⱥ���t�Ƶ��Pע����ߣ�20-39 �q����Ⱥ���wռ���_��57%���t�Ƶ���Ⱥ��λ�c“ُ���”��“�w���ۺ���”��“�����_��”��“ؔ������”�����^�����е����P�ȡ��ĵ���ֲ��������V�|�����㡢�����^���Pע���^�ߡ�

360 �t��ָ��-��Ⱥ���g�ֲ�

10 ���M��ƿ�b���Ѿ����M�^

�����^�������������~����Ԫ��1�V�|ʡ1026373878104465212�Ϻ���1197135924848548723������268626441148894644�㽭ʡ30224981834497585����ʡ35951134882022476ɽ�|ʡ23407544748152507���Kʡ19754152615815778�����17218347594109529�|��ʡ44118892604742910�Ĵ�ʡ25112131017251810 ���M��ɢ�b���Ѿ����M�^

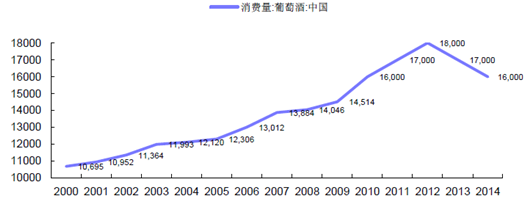

�����^�������������~����Ԫ��1ɽ�|ʡ854199665411128692�ӱ�ʡ30478206170966073�V�|ʡ428312074698974�Ϻ���836060468807585����ʡ317670831412316���Kʡ606734430990177�����425770129836678������243020117886199�㽭ʡ45682649703610�½�576000467672�����ļt�Ƈ������M��r������������t�����M���wڅ��������2012 ��֮�����������M��rӰ푣�2013��2014 ��������½���

�Ї��t�����M����r����λ��ʮ�f����

������Ӌ2014 ������M�����ѾƵ��Ї��ό��Юa�A�����������Ϻ����V�ݡ������Լ�����ÿ�¶�ǰ�����_��6000 ����ż����ϣ��Լ��ؑc����h���ɶ��Լ�����������_��4500 ����ż����ϣ��_����3,800 �f�ˣ���2011 ��ăɱ���ͨ�^�������Ї�9 �����У����g18-54 �q�Ĺ�1,004 λ���Ѿ�������M�е��{��ó��ġ�

�������ȼt�����M���������������M����������ӡ��S���������M���������Ӻ;Gɫ�������M���R���������ڸ��Ʒ�����ѾƵ����M���������ӣ��ƄӇ������ѾƽK�����M�Ј������U�ݡ�δ����꣬�҇����Ѿ������m���أ��AӋ���M��������60%���ϣ���2018 ���Ї����Ѿƃ��M�������_�����o䛵�7.9�|�� ���҇����Ѿ�“���c�������”�����ѽ�������15% ���S��2015 ���°���������c�����ُ�﹝�ȹ��c��ӽ�����������Ѿ��Ј��M����y��ˮ���M�������������Ѿ����M��������ӣ����Ѿ��Q�����M����Ը���@������2015 ���°��꣬�҇����Ѿ��¶��M�������Ȅ��vʷ�¸ߡ�

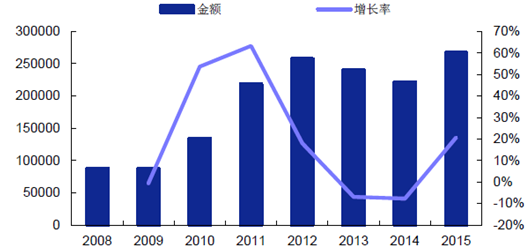

������������M�����ѾƔ���������������D�ĽyӋ�п��Կ������M�ڽ��~�����Lڅ�ݣ�ͬ�r�����^�����@�������Բ��ӵ�������

�҇��M�ڼt����׃��ֵ����λ���f��Ԫ��

��������yӋ�Ľ��������Ѿ��M�ڿ��~���D��ʾ���^ȥ�������ͺ����L�ʞ�17.29%��

2008-2015���Ї��M�����Ѿ��M�ڿ��~��Ȕ���

����M�ڿ��~���f��Ԫ��200887,369.90200986,898.902010133,480.402011217,939.102012257,270.802013239,627.102014221,122.672015266,870.232008 -2015���Ї��t���M�ڽ��~�Լ����L��

�����M�ھ�2012 ��֮���½����c�҇������������M���ߵij��_���P��ͬ�rǰ��һЩ���y�\��ģʽ�µĴ����̿������ڎ��e�����N�۲�����ԭ���]���@Ҳ������ģʽ���¶��a�����lչ�������Ͼ����ṩ�˸��õİlչ���g��2015 �꣬���Ѿ��M��ֵ���L���|�������҇��t���Ј�ӭ�����^�õİlչ���ڡ����M�ڃr�������������t�Ɔr�������@�c�҇��t����uҎ���������ʃ��ݵ����ߵ�֧�������o�ܵ�ϵ��

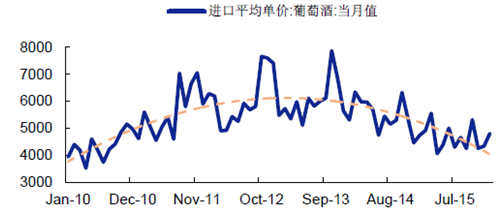

�҇��M�ڼt��ƽ���r

���������Ї����P���M���ڱO�y�A�����}���M�ڼt�ƃr���½������������M�������������ʃ��ݵ����صĴ̼�֮�⣬߀�c�M�������ɱ��������P��2015 ���ԁ����ܽ������Љ����Ӵ����M�ߌ����Ѿ��J֪�����ȶ������Ӱ푣����ȸ߶����Ѿ����M����p�������Ѿ���현��{�����֣��M�����ѾƵ����w�n�κ̓rλ���������{���е̓rλ���ѾƵ����M���_ʼ���ӡ�ͬ�r������I��ӳ���S���羳���ģʽ�������ƣ�Խ��Խ����Q���̏ć���ԭ�a��ֱ�Ӳ�ُ��������s���������н�����ɱ���2015 ���҇��M���������Ѿ�Ʒ�N�ľ��r��С���b���Ѿ�С���ϝq��ȫ�����µ�څ�ݡ�����“���P��”�������������������ѾƮa�^�M�ڴ���b���Ѿ��������ߣ���I�x���M�ڴ���b���Ѿƺ���ȹ��b��Ը���������������M�ڴ���b���Ѿƃr���ձ��������Ʒ�N���Ѿƣ���ռ�ȵ�������Mһ�������M�ھ��r���С�2015 �꣬�҇��M�ڴ���b���Ѿƾ��r�µ�19.1%���M��������78.2%��ռ���^2014 ������5.1 ���ٷ��c��

�����Ї����P2016 ��1 ��26 �հl���Ĕ������W�˞���Ҫ�M�ځ�Դ�أ��������ͰĴ������M�ڿ������ӡ�2015 �꣬�҇��ԚW���M�����Ѿ�3.2 �|��������33%��ռ����2014 ���59%�½���55.1%�������Է����M��2 �|��������29.1%�����������M��7783 �f��������56.6%��ͬ�ڣ��������M��1.5 �|��������69.3%��ռ����2014 ���22.2%������26.4%���Ĵ������M��6863 �f��������67.6%��ռ����2014 ���10%������11.8%�����M�ځ�Դ���Ј��ֲ���������2014�� 2015 �꣬ʮ���M�����ѾƁ�Դ�����λ�������������ռ���M�ځ�Դ����λ���Ĵ��������~���L���^���@����11%���L��17%�ķ��~���Ĕ����ρ����x��2015����A�ҡ�

2014 �����Ѿ��M�ڵ�Դ

2015 �����Ѿ��M�ڵ�Դ

2015 ��ʮ���M��ƿ�b�Ɓ�Դ��

2015 ��ʮ���M��ɢ�b�Ɓ�Դ��

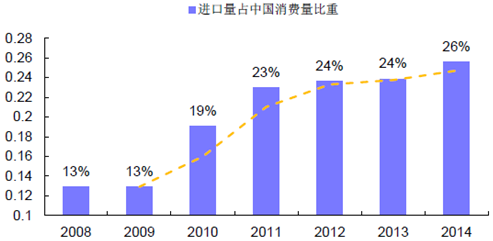

�����҇��M�ڼt�����Ј������M��ռ�Ȳ�������������������wind �����씵���yӋ��֪����2008 ����2014 �꣬�M�ڼt��ռ�ȏ�13%������26%��2002 �꣬�Ϻ����ѾƵ����M��10 �f����ֻ��2000 �����M�����Ѿƣ����Ժ��Բ�Ӌ�������^ȥ11 ���У��Ϻ��M�����Ѿƺ͇��a���ѾƵı����ѽ�׃��1��1���Pϵ�����M�����_20 �f����

�҇��M�ڼt��ռȫ�����M�Ј����~

���������Ї����P���M���ڱO�y�A�����},���Q�f�����댍ʩ���̼��M�����������ӡ��������������ѾƵĴ����aƷ���������Ĵ������ȇ������a�����Ѿ���Ʒ�N�S�����ԃr�ȸ߶��������ڇ����Ј����J�ɶ�����ߡ�2015 �꣬�҇��������ͰĴ�������Ӌ�M�����Ѿ�2.2 �|������ͬ���҇����Ѿ��M�������ӵ�ؕ�I���_52.3%�������ͰĴ��������҇��M�����ѾƵ���Ҫ��Դ�أ����2015 ���҇��M�����Ѿ�Ҳӭ�����^���S��İlչ�A�Ρ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס����

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- ���}�Ʒ��Ӕ��ָ��£��x�����۹���朸�Ч�fͬ�s�߽�����

- ���l����l����һ���_������

- ���ƹ���ӡ��ġ��Ʊ��ߡ����������߽��۬�����CA500PRO���e���݆

- ̽Ұ���Ƴ�����Ұ�ɗ����\��Ь��һ�pЬ��Q����ͨ���c�p��������

- �Y�I�¼oԪ����33�����ڶYƷչ����30�f�I�ҵ�ȫ�����Qʢ��

- ��ȫ�������Ƅ�����Դ��܇�lչ���������ӵ����g��Ŀ�Խ ����ȫ�������cȫ�������ڰ�ȫ���B����

- �h���X�I���gͻ�ƣ������חl�����ԪĻ�����ɾ����I�ИI׃��

- ���U��w���� �S���ж��ڌ��ػ؏��ݸ��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2