-

2016��һ�����Ї����خa(ch��n)�Ј��߄ݷ������A(y��)�y

2016/4/2 8:48:30����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ�� ����ǰ2�·��خa(ch��n)�ИI(y��)���ָ��(bi��o)�����A(y��)�ڣ��������_�l(f��)Ͷ�Y���١����_��������ُ����e���N�۵�ָ��(bi��o)��ã���������e�������ӣ��ИI(y��)����L(f��ng)�U���]�МpС�������桰������(d��o)��������ǰ2�·��خa(ch��n)�ИI(y��)���ָ��(bi��o)�����A(y��)�ڣ��������_�l(f��)Ͷ�Y���١����_��������ُ����e���N�۵�ָ��(bi��o)��ã���������e�������ӣ��ИI(y��)����L(f��ng)�U���]�МpС�������桰������(d��o)��׃��������B�l(f��)���˴��M���ͳ��(zh��n)�����ߡ������ͽ����M���ߣ����o��(c��)���б����ޡ�������ڳ��m(x��)��һ����Ҫ�������������D(zhu��n)�Ј������ӻ�����ȥ��棬��һ����ҲҪ���^�m(x��)���Ƹߎ������������ع���(y��ng)���Ј����棬�ɽ����m�^��ĩ�h(hu��n)���»����������ߌ���֮�£����@������ȥ��ͬ�ڣ�����һ���͟��c�������б��F(xi��n)���ۣ������ľ����غ����л�^(q��)�����ij��гɽ��^�ã������ڽ��ڟ��c���з��r�^���ϝq�F(xi��n)���Ϻ������ڡ��Ͼ��ȵ�����Ҳ�ѳ��_�{(di��o)���������ИI(y��)����Ҫ�΄�(w��)��Ȼ��ȥ��棬������͵ط���ȥ��桱��(d��o)��֧���£��A(y��)Ӌ����������ָ��(bi��o)���ٌ��Է�(w��n)������

������������Ї������»�����(n��i)�費��(j��ng)�����������������خa(ch��n)Ͷ�Y������ƽ��(w��n)�\�С��ڎ��������r�£����خa(ch��n)�ИI(y��)���߷քe�Ĺ��o��(c��)�������(c��)�p��l(f��)���������������(c��)����֮��

����1�����빩��ɶ��R�l(f��)���������Ķ������������

����������棬����ȫ�����y(t��ng)�I�ѿأ�һ�����³��_����ͬ�r�������(c��)���o��(c��)ʹ����

����1�������(c��)���棬������B�l(f��)���˴��M���ͳ��(zh��n)�����ߡ������ͽ����M���ߡ�1��22�գ���������״ΰl(f��)�������ͳ��(zh��n)��ָ��(d��o)���ߣ���D���������ƶȸĸ���r(n��ng)�������ƶȸĸ���Ƅ��r(n��ng)���M���I����2��2�գ���������ָ��������ُ�����������J���ɵ���20%���������J���ɵ���30%��������֮�������ľ����Ќ��ձ����档2��19�գ������{(di��o)����ُ�������͠I�I(y��)��������ȡ����������������ͨסլ���ƣ�����{(di��o)�ͷ���ُ�Ķ���������߀ȡ���˷���ُ���НM2��ĠI�I(y��)������ͨסլ���ơ����M�������к������о����棬����������߀�dž����Ķ������С�

����2�����o��(c��)���棬���롰�й����ޡ��ķ��δ׃��1��7�գ��������ٴΏ��{(di��o)ȥ��棬���H���������Ē��Ј�Ҫ�^�m(x��)�б��Љ�����Ҫͨ�^���ӻ�����ȥ��棬һ����Ҫ�P���e�ô������أ����������������D(zhu��n)�Ј�����һ����tҪ��(chu��ng)����I(y��)�õ�ģʽ���Ą��ȡ�L�����U������������Y(ji��)�ϵȷ�ʽ�����ء�2��23�գ�ؔ������������ر�����퉺�s�F(xi��n)��������C��(g��u)���Mһ��Ҏ(gu��)���������О顢�����_�������係�wҎ(gu��)ģ��ּ��ͨ�^Ҏ(gu��)�������䣬��Դ�^�Ϟ�ȥ���p����

�������⣬�������߀�Ѓɂ�����Ҳ�������خa(ch��n)�I(y��)���L�ڰl(f��)չ�a(ch��n)��Ӱ푣�һ��2��25��ס������������ԭ�t�ϲ��ٽ��O(sh��)���]סլС�^(q��)���ѽ��ɵ�סլС�^(q��)�͆�λ��ԺҪ���_������_�l(f��)�̵��Ŀ��λ���O(sh��)Ӌ��ӋҪ����{(di��o)��������2��23�ս��������_������ڽ����YԴ���ò����⡢��У�_�ӏ��ҵĵط�������(j��)���H��r�e�O��(w��n)�ײ�ȡ��У��Ƭ�����ھ���r���������ҵij��W(xu��)�^(q��)���F(xi��n)��

����2���Ϻ��������{(di��o)���վo���ߎ����мӴ����߷�������

�����ط����棬����^(q��)�顢���ʩ�߿��^�l(f��)�]���˘O�£�һ����������Ҫץ��غ̈́�(chu��ng)�£�

����1�������(c��)���棬�ߎ����мӿ�����������ߣ��Ϻ��Ȃ��e���м���ʷ�����(y��n)�{(di��o)�ء�1�·ݣ��ط�����ľ���������؞���䌍ȥ������뽛(j��ng)���������h�����e���������ɽ�|���|����������ʡ���W����������r(n��ng)���M��ُ���a�N������ɽ�|���������V����ʡ����ُ�Ⲣ�e������ُ�I���ֶδ�ȥ�������ϡ����ϡ��Ĵ���ʡ�ݼӴ���ĵ�؛�Ż����ã��ȵȡ�2�·ݣ���ʡ�ݺͳ��еľ������߂�(c��)��������������ߡ���ɽ�|���|���������W�����������͠I�I(y��)�����ߣ�ɽ������(n��i)�ɹš����ϡ��Ͼ����^�m(x��)�䌍֮ǰ���������ߡ��V���Ƴ�����^(q��)���ס�������(y��u)�����ߣ���һ�պ��ͣ��ɽ�|ʡ�ڴ����������С���^(q��)���ס����ߡ�3�·ݣ���ꖳ��_ᘌ�����ُ�Iס���o�誄�����ߡ��Ӵ�ס�����e���J��֧�����ȡ����Ͷ���ס�������M���Ą��r(n��ng)���M���I����ס��22��e�룬�������У��W(xu��)�����������ȳ߶��^�������ڈ�(zh��)��һ���ͣ��3��25�գ��Ϻ������ķ��r������ʷ�����(y��n)�{(di��o)�أ�������ͨסլ��������ɣ�����ͨס���������߳ɣ��DZ��Б�����ُͥ���U�{�������ޣ���2������5�ꡣ�������Ϻ����еĸ��ơ��߶�סլ�ɽ��A(y��)Ӌ�������½��������ڶ����ԡ��J�����J�J�����ÓQ�����A(y��)Ӌ�Ԍ����m(x��)ȥ���ԁ��ijɽ���ȡ�

����2�����o��(c��)���棬�����и���(j��)�^(q��)��Ӵ����߄�(chu��ng)�����ȡ�1�·ݣ��ؑc��p�p����ؓ��(d��n)����Ͷ�Y��ʹ�������������ö��A(y��)�������Ӌ��ë������20%�{(di��o)����15%������ͨסլ���̘I(y��)��������ֵ���A(y��)������3.5%�{(di��o)����2%����ͨסլ������ֵ���A(y��)���ʈ�(zh��)��1%��2�·ݣ����ϡ��Ϻ�ͬ�r�ڹ��o��(c��)ʹ��������ʡ���С��ɂ���ͣ����ֹͣ����(bi��o)�пh�����ع���(y��ng)����Դ�^�ϼӿ췿�خa(ch��n)ȥ��档�Ϻ����_��Ҏ(gu��)��Ҫ����һ��סլ��С���ͱ�������60-70%���ϣ�ּ�ڲ������õص�ǰ���£�ͨ�^���Ƒ��́����ӹ���(y��ng)�������ì�ܣ��p�p���r�ϝq������

����3��һ�����r�ϰ������أ������ߎ�����(n��i)���y���^

���������ȣ�һ�����И��Е���������(y��n)���{(di��o)��ֱ�����ƶ�����������Ʒסլ�ɽ����A(y��)Ӌ�������½����c��ͬ�r,���뽵���ͽ������Լ��r(n��ng)���M��ُ���a�N���������ö��������ľ����У����Զ����ȶ����Ͳ������ľ����И��Е��ӿ����ء�

�����������_ʼ�����ǵġ�ȥ��桱�͡��ط��r�������_ʼ�ֵ��P�s�����o��(c��)���ȕ��Ӵ����У�һ�����Ќ��^�m(x��)���ڴ��������YԴ���Ծ��⼤�ҵĹ���ì�ܡ��������Ќ��ɘO�ֻ�������ĸߎ����Е���ȡ���p��ͣ�����ߣ�����ͣ����סլ���ع���(y��ng)�͕�ͣ�½�סլ�Ŀ�������������ij��У���������ؽ����Ͷ��M���ߣ�����^�͵ij��У����Ӵ����ع���(y��ng)�����ľ����Ў�扺���ձ��^�����ߵ������c���^�m(x��)�����ͳ��(zh��n)�����֣���ʹ������r(n��ng)��Ⱥ�w�M���I���������ڽ�(j��ng)��ˮƽ�����A(ch��)���O(sh��)�ȿ��^���أ��ߎ�������(n��i)���y�Ќ��|(zh��)���^��

�����������B�m(x��)��ˮ֮���҇��y���g�������_ʼ���ƣ����ؽ�����������ء���S���ɵ�؛���A(y��)�ڣ������������A(y��)Ӌ�ԕ��^�m(x��)����(zh��n)��

����1�������B�m(x��)��ˮ���y���g�����ԾS����

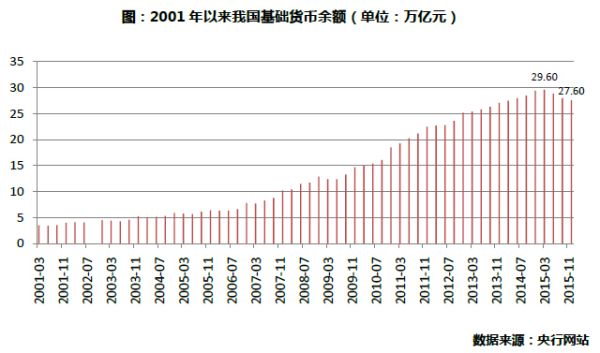

����2016��2��29�գ�����������3��1�����ձ����{(di��o)���ڙC��(g��u)����Ŵ���(zh��n)�����0.5���ٷ��c���Ա��ֽ����wϵ�����Ժ�����ԣ������(d��o)؛�����Jƽ��(w��n)�m�����L���鹩�o��(c��)�Y(ji��)��(g��u)�Ըĸ�I���m�˵�؛�Ž��ڭh(hu��n)����

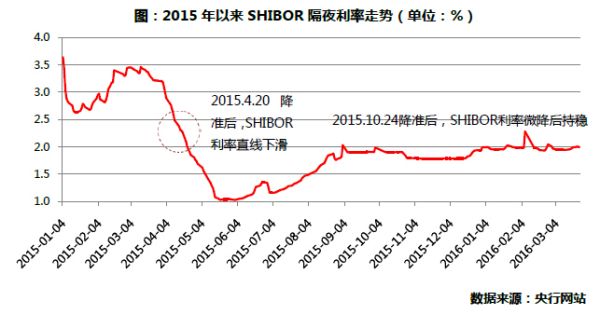

������SHIBOR��ҹ�����߄ݿ�����2015��10��24�ս���(zh��n)��SHIBOR���ʾS����2%���ҵĵ�λ���f���y���wϵ�������ԾS���������ɵľ��档

����2������(zh��n)���Ǵ�����¼�������Ϣ���g����

������1�������Ƚ���(zh��n)���Ǵ�����¼�

�����M����2015���ԁ��������B�m(x��)���ν���(zh��n)��ጷ��˽�4�f�|Ԫ�Ļ��A(ch��)؛�š����������»��Լ�������Hֵ��ɵ���R�����½������_�����н���(zh��n)������������Ӱ푡��ľC��Ч������������2015��ĩ���҇����A(ch��)؛�����~�ѽ�(j��ng)�B�m(x��)3�������»���2016��һ���Ȼ��A(ch��)؛�����~߀�]��������ʹֹ��������Ҳ�������^ȥ����c�������a�䌍�w��(j��ng)�������ԣ������������A(y��)Ӌ�ԕ��^�m(x��)����(zh��n)���ԾS��������(w��n)����؛�Ō����A(y��)�ڡ�

����2������(zh��n)���Ǵ�����¼�������Ϣ���g����

������1�������Ƚ���(zh��n)���Ǵ�����¼�

�����M����2015���ԁ��������B�m(x��)���ν���(zh��n)��ጷ��˽�4�f�|Ԫ�Ļ��A(ch��)؛�š����������»��Լ�������Hֵ��ɵ���R�����½������_�����н���(zh��n)������������Ӱ푡��ľC��Ч������������2015��ĩ���҇����A(ch��)؛�����~�ѽ�(j��ng)�B�m(x��)3�������»���2016��һ���Ȼ��A(ch��)؛�����~߀�]��������ʹֹ��������Ҳ�������^ȥ����c�������a�䌍�w��(j��ng)�������ԣ������������A(y��)Ӌ�ԕ��^�m(x��)����(zh��n)���ԾS��������(w��n)����؛�Ō����A(y��)�ڡ�

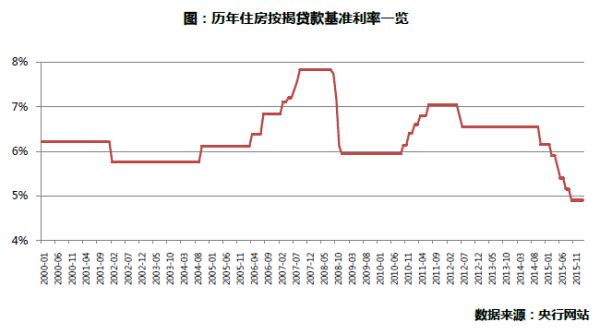

������2�����J�������ʄ�(chu��ng)�vʷ�µͣ��^�m(x��)�½����g����

������2015��10��24�����С��p����֮��ס�����һ���(zh��n)���ʽ���4.9%����(chu��ng)�vʷ�µ͡�2016��2��29�գ����ЃH��������(zh��n)���]���Mһ���Ľ�Ϣ�������f������(zh��n)�����^�m(x��)�½��Ŀ��g��Ȼ����δ����ס�����������½�����Ҫ���y�ж˵ă�(y��u)����س̶ȡ�

������ʮ���塱�_��֮�꣬ǰ���½�(j��ng)���\����r���ã��̶��Y�a(ch��n)Ͷ�Y����20�����״����������w�����خa(ch��n)��(sh��)��(j��)�ϣ����ָ��(bi��o)�����A(y��)�ڣ��������_�l(f��)Ͷ�Y���١����_��������ُ����e���N�۵�ָ��(bi��o)��ã���������e�������ӣ��ИI(y��)����L(f��ng)�U���]�МpС��Ŀǰ��(j��ng)����̎�ڽY(ji��)��(g��u)���{(di��o)�����L(f��ng)�U�ڣ��ИI(y��)����Ҫ�΄�(w��)��Ȼ��ȥ��棬�A(y��)Ӌ����������ָ��(bi��o)���ٌ��Է�(w��n)������

����1���N�ۻ�ůֹסͶ�Y�����»�څ�ݣ��ϰ��ꌢ������(w��n)

����2016��1-2�·ݣ�ȫ�����خa(ch��n)�_�l(f��)Ͷ�Y9052�|Ԫ��ͬ�����x���L3.0%�����ٱ�ȥ��ȫ�����2���ٷ��c�����خa(ch��n)�_�l(f��)Ͷ�Yֹס��ȥ��һ·�»�څ�ݣ��r������״λ����������߲�������֮�£��N�ۻ�ů�����˷����_�l(f��)Ͷ�Y���ģ������_��������ُ����e������ָ��(bi��o)��ů�đB(t��i)�ݿ������خa(ch��n)�_�l(f��)Ͷ�Y�����������ϰ����(n��i)���ס���(w��n)��

����2�����^����(sh��)�^�ͣ����_�����F(xi��n)��24�����״������L

������������ָ��(bi��o)�����_����e�����F(xi��n)���ۡ�1-2�·������_����e���_15620�fƽ���ף����L13.7%����ȥ��ȫ����½�14.0%�����F(xi��n)��˾��׃�ӣ���Ҫ�����ȥ��ͬ�����_����e����(sh��)�^�����¡��Ľ^����������ǰ2�µ����_�����^ȥ6����̎�ڵڶ���λ�����в���2015���¾�ˮƽ�����ځ��������_����e�����L��ζ��δ������؛ֵ���ӣ�ͬ�r�����ڽ�Q���ֳ��й�С����ľ��棬�������@Щ���з��خa(ch��n)�Ј����������l(f��)չ��

����3���N����eͬ�����L28%����(chu��ng)ȥ���ԁ������¸�

����ȫ����Ʒ���N����e���N�۽��~�����^�m(x��)�ߏ���1-2��ȫ����Ʒ���N����e11235�fƽ���ף�ͬ�����L28.2%�����ٱ�ȥ��ȫ�����21.7���ٷ��c������1-2���N���ٶ��^����Ҫ�����ȥ��ͬ�ڻ���(sh��)�����^�͡�

����1-2�·���Ʒ���N���~8577�|Ԫ��ͬ�����L43.6%�����������29.2���ٷ��c��������������ጷţ����Ƅ���Ʒ���N���~���ٸ�����������Ҫԭ��

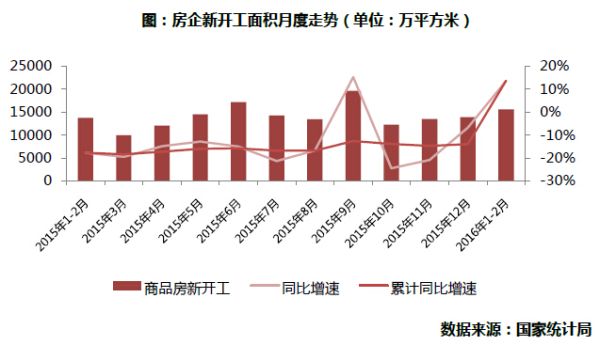

����4�����سɽ���e��19%��һ���������л�Ꭷ�Ӄr���ϝq

����2016��1-2�·ݣ����خa(ch��n)�_�l(f��)��I(y��)����ُ����e2236�fƽ���ף�ͬ���½�19.4%��������ȥ��ȫ����խ12.3���ٷ��c�����سɽ��r��705�|Ԫ�����L0.9%������ُ����e���������խ��һ���������N�۳��m(x��)���֮�£������m��(d��ng)�Ӵ����Ƶ����ȣ���һ���棬��I(y��)��ȥ���؛�������a����������u������

����5��������e�ل�(chu��ng)�¸ߣ����k����Mһ���@

����1-2����Ʒ��������e73931�fƽ���ף���12��ĩ������2078�fƽ���ף�ͬ�����L15.6%�����У�סլ������e46635�fƽ���ף�ͬ������10.5%���k���ǡ��̘I(y��)�I�I(y��)�÷�������e3435�fƽ���ף�14958�fƽ���ף�ͬ�ȷքe�ϝq21%��26.5%�����w���������خa(ch��n)�ИI(y��)�����Y(ji��)��(g��u)���^ʣ�Ć��}���f���Ӹ߲��µĎ���ѳɞ鷿�خa(ch��n)�_�l(f��)Ͷ�Y�|��������K��

����6���������Է�(w��n)������ȫ��Ͷ�Y�����_���������Ԍ�̎�ڵ�λ

����һ�����ИI(y��)��Ҫָ��(bi��o)���F(xi��n)���A(y��)�ڣ���Ҫԭ��һ����ȥ�����ߴ̼��£��Ј��N���@�����D(zhu��n)������ȥ��ͬ�ڻ���(sh��)��Ҳ�Ǹ�ָ��(bi��o)�����@�����D(zhu��n)��һ��ԭ��(d��ng)ǰ���҇���(j��ng)�������ܡ�����С��Ҫ��(w��n)ס��(j��ng)���»�څ��߀�÷��خa(ch��n)�I(y��)������(d��n)��(d��ng)��

����չ�������ȣ��ИI(y��)�A(y��)Ӌ���ʬF(xi��n)����4��څ�ݣ�

����1���������N����e�ͽ��~�^�m(x��)�������S��13ʡ��5�е�ȥ���̼�������u��Ч�������Ј���������ُ�I�������w�ИI(y��)�N�ی����m(x��)��ů����֮���y(t��ng)�N�������������y�ġ��ĵ������Լ�������I(y��)�ڴ����ڵķe�O���ӠI�N�������ƄӶ������N�������¸ߡ�

����2�������ȷ��خa(ch��n)�_�l(f��)Ͷ�Y�����A(y��)Ӌ����������(w��n)��֡���ȥ���Ĵ��£�һ�������^�ߵij����ѽ�(j��ng)���^�������p���ع���(y��ng)����һ���淿�خa(ch��n)��I(y��)�õ�Ҳ�����^֔(j��n)�������������ض˹��趼�����^�����������N�۳��m(x��)��ů�ı����£����˾S���N��Ҏ(gu��)ģ���_�l(f��)��I(y��)������Ҏ(gu��)ģ���ϴ��ͷ�����Ӵ�����������؉K���_����ʩ�����ȣ����_����Ҳ����һ�����L����ˣ�ȫ�����خa(ch��n)�_�l(f��)Ͷ�Y������������������(w��n)��֡�

����3�����������_����e�^�m(x��)����������Ŀǰ�����Y��朱��^���ɣ��������Y��Ͷ�����_�����A(y��)Ӌ���������_��ͬ��ָ��(bi��o)�����m(x��)���^�����ڡ�ȥ��桱����֮�£����_����eҎ(gu��)ģ�Ԍ��S�ֵ�λ��

����4�������ȷ��خa(ch��n)�_�l(f��)��I(y��)����ُ����e�A(y��)Ӌ�Դ���»������سɽ��r����^�m(x��)��������ȥ��汳���£����ء��й����ޡ����ձ��䌍���ط����������Ƕ��������ľ����Ќ��ձ����p������ع���(y��ng)����?x��)�ͣ�������س�������ُ����e�A(y��)Ӌ�����@�����������c��ͬ�r��һ�����С����c���������Լ���һ��ݗ������ľ����ɽ����ɽ���o�a�ȳ��еă�(y��u)�|(zh��)���صĠ��Z�������ң���K��(d��o)�����سɽ��r���^�m(x��)������

����չ��2016�꣬��ȥ��桱���ИI(y��)߉��׃��Ŀ��(bi��o)߀�hδ�_�ɣ��A(y��)Ӌ�_�l(f��)Ͷ�Y�����_��������ُ�õ�ָ��(bi��o)�Ԍ��S�ֵ�λ����Ҫ���ڣ�һ����һ�����С����c��������һ��ݗ���������Ͷ�Y�����_�������ؕ����^�ã�����ȫ�ИI(y��)ռ���^�ͣ�ռ�ȼs60%�����ľ����и��ָ��(bi��o)�������������@��ɫ����һ���棬����ס����؛�Ż����Þ������@����ռ�ȼs�˷�֮һ������֮һ�ı��Ϸ����O(sh��)��������ͣ��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ۺЕr�⌢�����ܾƵ���(bi��o)�䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס��(j��ng)��

- ����ͯʳƷ�����ǠI�B(y��ng)����߀�ǠI�N�Α�

- ���l(xi��ng)����l(f��)����һ���_������

- ���}�Ʒ��(q��)�Ӕ�(sh��)�ָ��£��x�����۹���(y��ng)朸�Ч�f(xi��)ͬ�s�߽�����

- ���ƹ���ӡ��ġ��Ʊ��ߡ����������߽��۬�����CA500PRO���e���݆

- ̽Ұ���Ƴ�����Ұ�ɗ����\��Ь��һ�pЬ��Q����ͨ���c�p��������

- �h���X�I(y��)���g(sh��)ͻ�ƣ�����(n��i)�חl�����ԪĻ�����ɾ����I(l��ng)�ИI(y��)׃��

- ���U��w���� �S���ж��ڌ��ػ؏��ݸ��

- ������Դ�ֽM���_չ�������ϵ�y(t��ng)���O(sh��)��һ��ԇ�c����

- 5G�°���M�Еr���������M5G-A����

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016��һ�����Ї����خa(ch��n)�Ј��߄ݷ������A(y��)�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2