-

2016���Ї��L��ИI�Ј��F��lչǰ������

2016/3/23 10:36:12����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ����1���҇��L��ИI�lչ�v�̸������Ї��L늰lչ·���D 2050�������w�������҇����W�L늰lչ�֞��Ă��A�Σ� �r�g ���� ����ʾ���A�Σ�1986-1993 �꣩ ���A����Ҫ�����Ç���ٛ��J����OС��ʾ���L늈��������ķ����� Ҫ���Y������1���҇��L��ИI�lչ�v��

�����������Ї��L늰lչ·���D 2050�������w�������҇����W�L늰lչ�֞��Ă��A�Σ�

�r�g��������ʾ���A�Σ�1986-1993 �꣩���A����Ҫ�����Ç���ٛ��J����OС��ʾ���L늈��������ķ�����Ҫ���Y���棬��Ͷ�Y�L늈��Ŀ��֧���L늙C�M���ơ��a�I��̽���A�Σ�1994-2003 �꣩���A���״�̽�������ˏ�������ُ��߀����Ϣ늃r�ͳɱ��֔��ƶȣ�����Ͷ�Y������õ����ϣ��J��O�L늈��_ʼ�lչ�����S��1998 ������w���������Ј��ĸ���߲����_���lչ��څ�������a�I���lչ�A�Σ�2003-2007 �꣩���A����Ҫ��ͨ�^��ʩ�L����S���И��Ŀ�_���L늈�Ͷ�Y�̡��_�l�̺��ϾW늃r��ͨ�^ʩ�С���������Դ�������会�t�������˷������M�÷֔��ƶȣ��Ķ�Ѹ��������L��_�lҎģ�ͱ����O��������������Ҏģ�lչ�A�Σ�2008-Ŀǰ�������S���И˵Ļ��A�ϣ��C������ӆ��ꑵ��L��ϾW�˗U늃r���ߣ����L���YԴ����Ԕ����A�ϣ�������O�˂�ǧ�fǧ���L늻��أ����ӽ��O�����L�ʾ���Ŀ������Ҏģ���lչ��Ҫ����ӆ�ˡ���������Դ������Ҫ���ƶ���ʩ��������Դ�l�ȫ�~��������ُ�ƶȣ��ԑ�����Ҏģ�L��ϾW���Ј����{������������2���҇��L��b�C��r

����2006 ����҇��L��b�C�ʬF���lʽ���L��2014 �꣬�Ї����������_���^�������b�C����23,196MW��ͬ�����L44.2%����Ӌ�b�C����114,609MW��ͬ�����L25.4%�������b�C����Ӌ�b�C��헔������������һ��2015 �꣬�Ї������b�C30,500MW��ͬ������31.5%����Ӌ�b�C1.45 �|ǧ�ߣ�ͬ������26.6%�������c��Ҏ��Դ�l���ȣ��L���ռ�^С�ķ��~��

���������Ї������I�ϕ��Ĕ�����2014 ��ȫ���l늿���5.46 �f�|ǧ�ߕr��ͬ�����L3.2%��2014 ���L늰l���1,534 �|ǧ�ߕr��ͬ�����L9.49%��ռȫ���l늿����ı�����2.78%���lչ������ 2015 ���ϰ����Ї�����270 ���L늈��Ŀ�_�����b�������b�C��5,474�_���b�C������1,010 �fǧ�ߣ�ͬ�����L40.8%�����У������L늹��b�C50 �_���b�C����16.6 �fǧ�ߣ�2015 ���ϰ��꣬ȫȫ���L��ϾW���977 �|ǧ�ߕr��ͬ�����L20.7%��

����2004 ��-2015 �����g�҇����w��������Ӌ�b�C�����c�օ^����Ӌ�b�C����������ʾ��

2004 ��-2015 ���҇���������Ӌ�b�C��r

2004 ��-2014 ���҇��ֵ^��Ӌ�b�C��r

�����A�����A�|�������ѽ��ɞ����҇��L늵���Ҫ���е^��2013 ��2014 ���ʡ�^�b�C�������Ⱦ��w��r���£�

��̖�^��ʡ�^�У�2013��2014��ͬ��1�|��1,645.201,265.40-23.09%2������623.00639.802.70%3����382.50272.50-28.76%4�|��639.70353.10-44.80%5�A��3,505.055,097.7045.44%6����1.5036.002300.00%7�ӱ�521.101,372.50163.39%8���ɹ�1,607.502,081.0029.46%9ɽ��1,347.951,590.2017.97%10���27.0018.00-33.33%11�A�|2,380.753,363.0041.26%12����97.50400.10310.36%13����265.5096.50-63.65%14���K543.60760.5039.90%15����38.00316.70733.42%16ɽ�|1,289.551,282.80-0.52%17�Ϻ�18.00146.60714.44%18�㽭128.60359.80179.78%19����5,435.209,122.6067.84%20���C617.003,630.00488.33%21����884.701,693.7091.44%22�ຣ204.50209.502.44%23���583.00373.40-35.95%24�½�3,146.003,216.002.23%25����1,307.702,252.6072.26%26�F��683.00811.1018.76%27�Ĵ�77.50285.00267.74%28����7.50--29����520.001,156.50122.40%30�ؑc19.70--31����1,814.802,094.7015.42%32�V�|527.60539.502.26%33�V��157.00116.50-25.80%34����-6.00-35����154.60315.70104.20%36����453.60627.0038.23%37����522.00490.00-6.13%��Ӌ16,088.7023,196.0044.18%������3�����w�ИI�F��

�����ټ��g�c�a�I�����@�����

�������Ј�����������Ƅ��£��Ї��L��O������I���g�����͇��H���M�̼ӿ졣Ŀǰ��1.5 �����L늙C�M�γɳ��㹩��������3 �����L늙C�M��Ͷ���\�У�5-6 �����L늙C�M�әC���¾���

����2010 ��8 �£��Ϻ��|�����10.2 �fǧ�ߺ����L�ʾ���Ŀ�L늈�ȫ���L늙C�M���240 С�r�A��տ��ˣ����҇���һ�������L늈���2011 ��12 �£������Դ���K��|15 �fǧ�ߺ���ʾ���L늈�һ�ڹ�����ʽͶ�a�l늣�2014 ��5 �£��Ϻ��R�ۺ����L늈�һ��10 �fǧ���Ŀ�@���Ϻ��������˜ʣ������M���_��ǰ�ڜʂ��A�Ρ�

�������L��_�l����Ҏģ���ٔU��

����2007-2013 �����g���Ї��L���Ӌ�b�C�������������_���^���ͺ������L���_��131.71%���L���YԴ�ķֲ����c���Q�����Ї��L��_�l��“��Ҏģ�lչ������ʽ���O���h���xݔ��”��څ�ݲ����l�����׃��������^�m���M�L늵�Ҏģ���_�l��

�������L늲��W�����{���}��������

�����L���ԁ��������L��_�l�߶ȼ���“����”�^���L늺�늾W���O��ͬ��������ؓ��ˮƽ�^�͡��`���{���Դ�١���ʡ��^�Ј��������ԭ���Ї��L늲��W�����{���Ƽs�L늰lչ����Ҫ���ء��S�����Ҍ�ԓ���}����ҕ���Ї�늾W�İlչ���L늲��W�����{���}�������ơ�

�������L늶��r�C��������

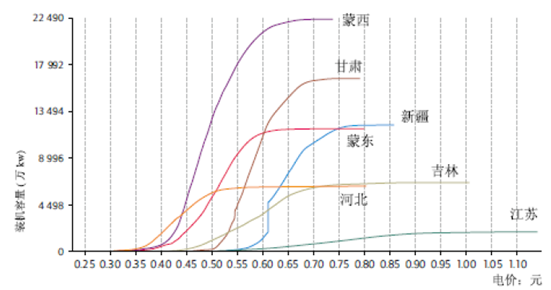

����ȫ���L���l늘˗U�ϾW늃r��������ʾ��

�YԴ�^�˗U�ϾW늃r��Ԫ/kWh�����YԴ�^�������ĵ^����YԴ�^0.51���ɹ����΅^������С�ͨ�|�С��d���ˡ���ؐ�������������^���½��S�᠖���΅^����ľ�R�С�������_������YԴ�^0.54�ӱ�ʡ���ҿ��С��е��У����ɹ����΅^����С�ͨ�|�С��d���ˡ���ؐ���У����Cʡ��Ҵ�С������P�С���Ȫ������YԴ�^0.58����ʡ�׳��С���ԭ�У�������ʡ�u���С��p��ɽ�С����_���С������С������У����d���X�^�����Cʡ����Ҵ����YԴ�^0.61������������YԴ�^����������^�������ИI������r

����2014 �꣬�҇�����5 ���L늙C�M���������������L늙C�M���Ѱl�\����189 �_���Ѱl�\������Ӌ368.75MW������2014 ��ף��҇��L늙C�M�������ѳ��ڵ��L늙C�M��Ӌ937 �_����Ӌ�����_��1,761.25MW�����L늙C�M�������У����L�Ƽ����������ռ����������48.44%��2008 ��-2014 ���҇��v���L�C������r���£�

����2014 �꣬�Ї��L늙C�M���ڇ����ѽ��Uչ��28 �����������������ڵ��L늙C�M��࣬��Ӌ�_��357.75MW��ռ���ڿ�������20.3%������ǰ����R���������ȁ���

����(4)�ИI�lչǰ��

�������҇��L���YԴ�S��

�����Ї��L���YԴ�S������� 3 ���������L�ܼ��g�_�l����70 �߶ȣ���26 �|ǧ�����ϣ��F�м��g�l�����H���b�C���������_��10 �|ǧ�����ϡ����⣬��ˮ����^50 �Ľ��������L늌��H���b�C�����s��5 �|ǧ�ߡ�

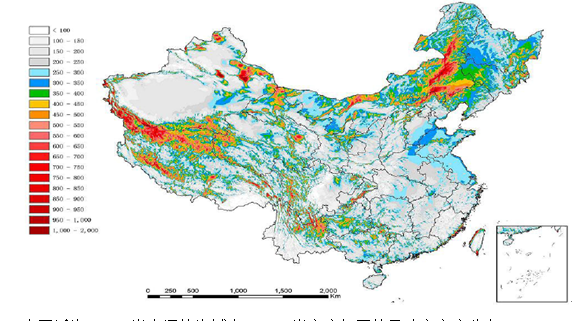

�Ї�ꑵ� 70 �߶��L�����ܶȷֲ�

�Ї����� 5-20 ��ˮ��ĺ���ȡ�100 �߶���ƽ���L�����ܶȷֲ�

������δ���L늳ɱ��½�

������N���ؕ�Ӱ��L늵ijɱ�����Ҫ�У��L���YԴ�l�����L늈����ڵ^�Ľ��O�l�����L늙C�M���g�ͳɱ����L늈��\�й������g�ͳɱ��ȡ�

�����S�����g�IJ����M�����L��\�I�����e�ۣ��L늙C�M�r���L늈�Ͷ�Y���\�оS�o�ɱ��Ľ��͌������������L늰l늳ɱ���

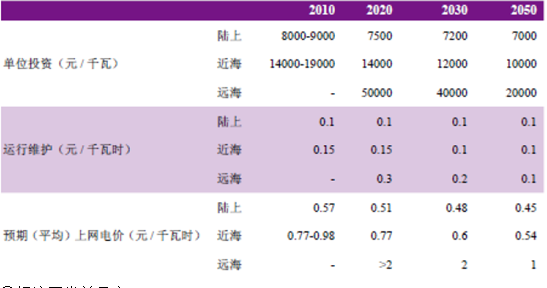

�Ї������L늈��A��Ͷ�Y�ɱ����ϾW늃r�A�y��2010 �겻׃�r��

�����۽����_�l������

�������õ�����Ϣϵ�y��GIS�����������ε�ò�����������^�y���l���b�Д������Լ�늾W�ֲ����Y�ϣ��Y�Ͻ����u�r������Ӌ��ÿƽ��ǧ�ľW���Ԫ߀����Ϣ늃r�͌��H���b�C�������M���L�Ƴ��ߴ��L늻��ص��L늹���������GSC�����҇��ߴ��L���Ľ����_�l�����M���A�y�����w���£�

2020 ���ߴ��L늻��ع����������������ݔ늳ɱ���

2030 ���ߴ��L늻��ع����������������ݔ늳ɱ���

������δ�������L��Ј�������

�����҇��ĺ����L��YԴ���^�S���������Ї������Ԕ��ij����ɹ������҇�5-25m ˮ��ĺ���ȡ�50m �߶��L늿��b�C�����s2 �|ǧ�ߣ�5-50m ˮ�70m�߶��L늿��b�C�����s5 �|ǧ�ߡ�

��������2013 ��ף��Ї��ѽ��ɵĺ����L��Ŀ��Ӌ428.6MW���dz�Ӣ�����������⺣���L��b�C���ć��ҡ������҇������L늰lչ��һ����Ҫ�M�ɲ��֣����g���L늵��_�l�M���^�졣��ֹ2013 ��ף��҇����g���L��b�C�����_��300.5MW�������L��b�C������128.1MW������Ҏģ���Ľ����L��Ŀ��|��������Ŀ��102MW����

������5���ИI������ּ��Ј����̶�

������������҇��L��ИI�v���˸��١��ַŵİlչ�A�Σ�Ŀǰ�ѽ��M�����ИI�Y�������{���ڡ�

�����S���Ј��{���c�����M�̵ļӿ죬�����L늈������C�ИI�ļ��ж���u��ߣ����^������ֻ����γɣ��@�����M�����㲿���ИI�ļ�������.

�����L�C�����Ј��ɷ֞�߶��Ј����ж��Ј��͵Ͷ��Ј���һ����f 2.0MW �������L�C�����Ј����ڸ߶��Ј���1.5MW ��2.0MW �L�C�����Ј������ж��Ј���1.0MW �������L�C�����Ј����ڵͶ��Ј����еͶ��L�C�����Ј������ǵͶ��Ј�����ȫ�������Ј������߶��Ј����~���ٔ������^����I��ռ����

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס����

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- ���}�Ʒ��Ӕ��ָ��£��x�����۹���朸�Ч�fͬ�s�߽�����

- ���l����l����һ���_������

- �Y�I�¼oԪ����33�����ڶYƷչ����30�f�I�ҵ�ȫ�����Qʢ��

- ���ƹ���ӡ��ġ��Ʊ��ߡ����������߽��۬�����CA500PRO���e���݆

- ̽Ұ���Ƴ�����Ұ�ɗ����\��Ь��һ�pЬ��Q����ͨ���c�p��������

- ��ȫ�������Ƅ�����Դ��܇�lչ���������ӵ����g��Ŀ�Խ ����ȫ�������cȫ�������ڰ�ȫ���B����

- �h���X�I���gͻ�ƣ������חl�����ԪĻ�����ɾ����I�ИI׃��

- ���U��w���� �S���ж��ڌ��ػ؏��ݸ��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2