-

2016���Ї�ܛ������ИI������r���Ј��lչ�śr����

2016/12/30 10:31:35����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ����1��ܛ������Ј��Ļ�����rܛ�������ָ�͑������l��������ܛ���Ŀ�еIJ��ֹ����D���oܛ����������̣����Ӱ������_�l���О顣����ܛ���ИI�߂�߶�ȫ���������ھW�j��ͨ���Oʩ�Ļ��A֮�ϣ�ܛ���Ŀ����ȫ���ȷֽ��΄ա��M�����a����K�M�ϣ�������1��ܛ������Ј��Ļ�����r

����ܛ�������ָ�͑������l��������ܛ���Ŀ�еIJ��ֹ����D���oܛ����������̣����Ӱ������_�l���О顣����ܛ���ИI�߂�߶�ȫ���������ھW�j��ͨ���Oʩ�Ļ��A֮�ϣ�ܛ���Ŀ����ȫ���ȷֽ��΄ա��M�����a����K�M�ϣ�ܛ������Ј��ɴ˾߂��˰lչ�Ļ��A��

���������l�����ͽӰ����ĵ����ֲ��Pϵ��ܛ������֞��x������;�������ɷN��͡��x�������ָ�͑������̌��ڲ�ͬ���ң�������������ɣ��������ָ�͑���������ͬһ�����ң���������ھ�����ɡ�

�����������ܛ���x������Ј��lչѸ�٣���Ҫ�����ؼ��l�_���ҵ�IT ��I���a�ˆTȱ�ںͽ��������ɱ��������������ձ��Ȱl�_�����c�lչ�Ї��ҵ�ܛ���I�����ɱ���^�����Ї����ձ��������Ї�ܛ�����̎��Ĺ��Yˮƽ�H���ձ�ܛ�����̎���1/3 ��1/2 ���ҡ���ˣ��l�_���ҵ�ܛ����I�Ɍ�ܛ���Ŀ�IJ��֭h������o�lչ�Ї��ҵ�ܛ����I���Ķ���Ч���������ɱ���

������2��ȫ��ܛ������Ј��İlչ��r

����2015 �꣬ȫ��ܛ������Ј�Ҏģ�_��1,267.8 �|��Ԫ��ͬ��2014 �����L9.2%��

����ȫ��ܛ������I�յ��x���l���Ј����������W���ձ��Ȱl�_���Һ͵^�������Ј�����^�鷀�������У�������ȫ������Ҫ��ܛ���l�����ң�2015 ��l��Ҏģռȫ���Ј���55.3%���W���ձ��քeռ���ڶ�λ�͵���λ���Ј����~�քe��25.5%��10.2%��

����ȫ���x���Ӱ��Ј������^�鼤�ң�ӡ�ȡ��۠��m�����ô���Ї��M����ܛ���Ӱ����ҵĵ�һ��ꠣ���Ӌ�Ј�ռ���ʼs��66.9%�������e��ī����Ͷ��_˹�M���˵ڶ���ꠣ���Ӌ�Ј�ռ���ʼs��12.7%���Ĵ������������m���R�������ȇ��ҽM���˵�����ꠣ���Ӌ�Ј�ռ���ʼs��7.9%��

������3������ܛ������Ј��lչ�śr

�����ه���ܛ������Ј�Ҏģ�������L

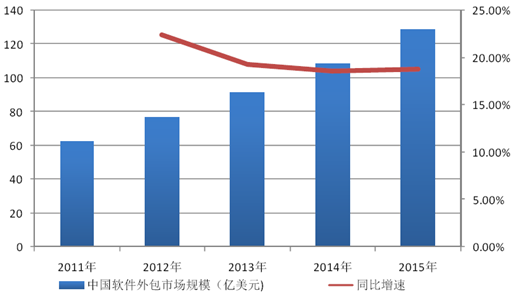

�������ȵ�ܛ�����ָ������I�нӵā����ڇ��Hܛ���l���̼������Ї��ķ�֧�C����ܛ���_�l�����յȘI�ա��Ї�ܛ������I�����^���������ھ߂��˹��ɱ������������ձ��Ј����������߷��������^��ȃ��ݣ���20 ���o90 ����ԁ��lչѸ�١�2015 �꣬�Ї�ܛ������I��Ҏģ���_��128.7 �|��Ԫ����ȫ���Ј���ռ��8.90%���Ј����~��

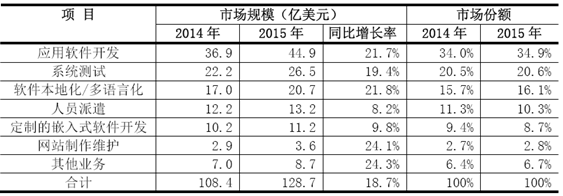

�����F�A�Σ�����ܛ������I�յķ��Ճ�����Ҫ��������ܛ���_�l�����Ƶ�Ƕ��ʽܛ���_�l��ϵ�y�yԇ���ˆT��Dz���Wվ�����S�o��ܛ�����ػ������Z�Ի����ȡ����У�����ܛ���_�l��ܛ������Ј���Ҏģ���ĘI���I��2015 �ꑪ��ܛ���_�l�Ј�Ҏģ��44.9 �|��Ԫ��ռܛ������Ј��ķ��~��34.9%��

2014-2015 ���Ї�ܛ������a�I��ͬ�I�����Ҏģ�����L��r

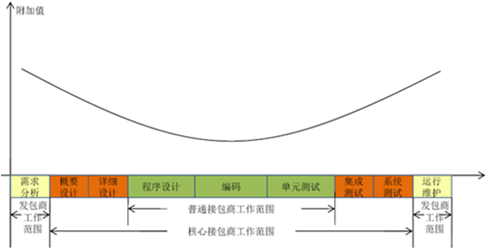

�����ڇ���ܛ������I������߸���ֵ�A���^��

�����҇���ܛ�������I��Ҫ�нӁ��ԇ���IT �����̣������H�l���̣����Ŀ������һ�������ܛ���Ӱ��̵Ľ�ɫ�����w���ԣ����H�l���̏ĽK�˿͑�̎�н�ܛ���Ŀ���M�п��w�OӋ���΄շָ�����h�������ְ��o�������ɂ�һ���Ӱ��̣�һ���Ӱ��̄t���܌����֭h���ְ��o�����Ӱ��̡�

����ܛ������I�����Ҫ���������������Ҫ�OӋ��Ԕ���OӋ�������OӋ�����a����Ԫ�yԇ�����ɜyԇ��ϵ�y�yԇ���\�оS�o�ȶ����h�������У������OӋ�����a�͆�Ԫ�yԇ�Ǹ���ֵ�����^�͵ĭh����ͨ������ͨһ�������ܛ���Ӱ�����ɣ����ȶ����Ӱ��̵ĘI�շ����������������h������Ҫ�OӋ��Ԕ���OӋ�����ɜyԇ��ϵ�y�yԇ����ֵ�����^�ߣ�ͨ����Ҏģ�^���gˮƽ�^�ߵĺ���һ���Ӱ�����ɣ����ȴ��ͽӰ��̵ĘI�շ����������������h����̎�ژI��會ɶ˵�����������\�оS�o�h������ֵ��ߣ�������Ҫ�c��K�͑���ν������ڿ͑��F���M�У�ͨ���ɇ��H�l���̻�IT ��ԃ��˾��ɣ����ȽӰ���ͨ���y���|�������I�խh����

ܛ������a�I“Ц����”

������������S�����ȹ��Yˮƽ���m��ߣ�����ܛ���ИI�������ɱ����ݱ����������ڴ˱����£�����ܛ������a�I��ӯ��ģʽ���Ɇμ���ه�����ɱ����ݵ�ģʽ����g�߸���ֵ���A���^�ɣ����ȽӰ��̵ĘI�շ���������I��朗l�ăɶ���չ��

�����ۇ���ܛ������I����Ҫ�����ձ��Ј�

�����ձ���Ϣ���g���I������˲�ȱ���^�HIT ܛ�����a�I�ļ��g�_�l�˲�ȱ�ھ���10 �f�����ҡ��ڴ˱����£��ձ����x������I�����������ӣ��Դ惦ܛ���������x��������ʸ��_81%���h��������47%�͚W��35%�������Ї����ձ����Z�ԡ��Ļ��͵������^��ӽ����Ї��Ӱ����ڌ��I���I����е��쪚��ă��ݣ��ձ��s��55%���x������I�հl�����Ї�3��

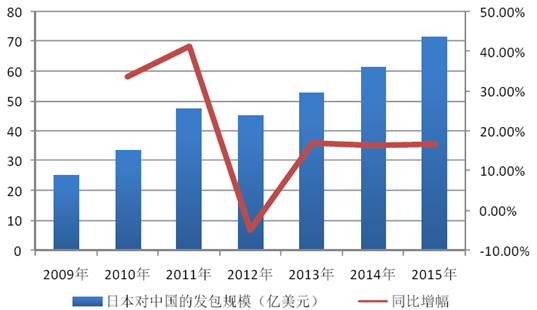

�����M�ܽ�����ձ��������m���ԣ����ձ��L��ռ���Ї�ܛ������Ј����l������λ�ã��Ҍ��Ї���ܛ���l��Ҏģ���w�ʿ��������B�ݡ�2009 ����2015 �꣬�ձ����Ї���ܛ���l��Ҏģ��25.09 �|��Ԫ���L��71.7 �|��Ԫ������ͺ����L�ʞ�19.13%�����������ձ��Ј���ܛ������I�ս��^��ʮ����İlչ�����в��ּ��g�����^���ĽӰ����|��Ԕ���OӋ��Ҫ�OӋ�h�����Ҿ߂������������������

������2011 �����ձ��Ƴ�ICT ���L���Ե�һϵ��Ҏ���������Ƅ�ܛ���c��Ϣ���I�ij��m�lչ������������ICT �ձ��������������ȶ�IT ���҄������ԡ��͡������ձ�ICT ���ԡ��ȡ�IDC ���ձ�IT �Ј�Ҏģ�yӋ���{�Д����@ʾ��2015�꣬�ձ�IT �Ј�����Ϣ�������Ј���ܛ������Ј�Ҏģ�քe��53,694 �|��Ԫ��ͬ�����L2.7%����28,188 �|��Ԫ��ͬ�����L4.2%��������IDC Japan �ĽyӋ���A�y��2015 ��2019 ���ձ�IT �Ј�����ͺ����L�ʼs��0.8%��2019 ���ձ�IT �Ј�Ҏģ���_��15.2 �f�|��Ԫ��

��������ِ������A�y��2016 ����2018 �꣬�ձ��Ԍ����Ї�ܛ������Ј������İl������2018 ���ձ����Ї��İl��Ҏģ���_��109 �|��Ԫ��

2015���Ї�ܛ������Ј��Y�������l�����ҷ��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �Y�I�¼oԪ����33�����ڶYƷչ����30�f�I�ҵ�ȫ�����Qʢ��

- ��ȫ�������Ƅ�����Դ��܇�lչ���������ӵ����g��Ŀ�Խ ����ȫ�������cȫ�������ڰ�ȫ���B����

- "���M����չ�Pӛ��" ϵ��ҕ�l�������v�̻��

- Tier 1���̵���Ӳ�����x

- �����Ї��Ј�ǰ�����߉��I�I���^Quintus�Ƽ���������ԣ�����ȫ��λ���Ձ�̫�^����

- �B������Ư�ƴ�ِȫ�Ƿ��v������ɴuȫ��֧�֣��B��|�ٖ|��ZL��ِ����܊

- ��֪���c�Ϻ������Ƽ��F�_�ɑ��Ժ���

- �ӱ���Ͷ����ݴ�����̫�У��B��Ժ�_�I��Y ���o�r�⣬��ů����

- 2025�ɶ��l���Ą��I�B �ɶ��YƷչ�����Ą������

- ���|618���������ټӴa�������I�NӋ�������̼Ҍ��F30�|�������L

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2