-

2017���Ї����خa�ИI�Ј��F��lչڅ�ݷ���

2016/12/28 10:27:39����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��2016 �� 1-10 ��ȫ����Ʒ���N����e�� 12.03 �|ƽ���ף�ͬ������ 26.8%���N�� �~�� 91,482 �|Ԫ��ͬ������ 41.2%���N�۾��r�� 7,602 Ԫ/ƽ�ף�ͬ������ 11.3%�� 10 �����N����e���N���~�քeͬ������2016 �� 1-10 ��ȫ����Ʒ���N����e�� 12.03 �|ƽ���ף�ͬ������ 26.8%���N�� �~�� 91,482 �|Ԫ��ͬ������ 41.2%���N�۾��r�� 7,602 Ԫ/ƽ�ף�ͬ������ 11.3%�� 10 �����N����e���N���~�քeͬ�����L 26.4%�� 40.1%�������^ 9 �¾����� ��խ���{��������Ͷ�YͶ�C����õ����ƣ����c����סլ�ɽ������䣬�{�� Ч�����@�����������yӋ��11 ���гɽ��Mһ�����أ���Ҫ�ܵ��{���� �ߎ��ӵ��^����w������Ӱ푣��AӋ���m�{������Ч�������m�Ŵ�

��Ʒ��������e���N����e

�Y�ρ�Դ�����_�Y������

��Ʒ���N���~�;��r�߄�

�Y�ρ�Դ�����_�Y������

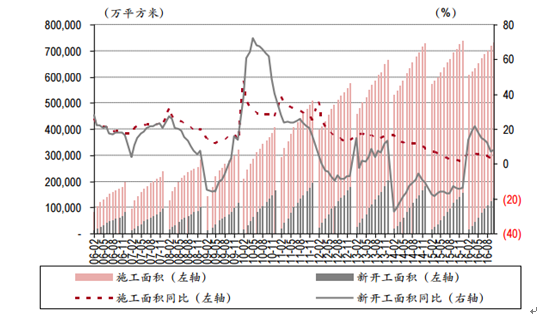

����2016 �� 1-10 �£�ȫ�����خa�_�lͶ�Y�~ͬ�����L 6.6%���^ 1-9 �U�� 0.8 ���� ���c����Ʒ�����_����eͬ������ 8.1%���^ 1-9 �U�� 1.3 ���ٷ��c��ʩ���� �eͬ������ 3.3%�������^ 1-9 �³�ƽ������ُ�Z��eͬ���½� 5.5%��10 �� �����_����e��Ͷ�Y���ٷքe��������� 20%�� 13%�����߄�������¸ߣ��� ʩ����e����Ҳ��ؓ�D�����S�����ȥ�������m�ߵͣ��ļ���Ͷ�Y������ ������څ�����@���е�����Ї�������

��Ʒ���خa�_�lͶ�Y�~������

�Y�ρ�Դ�����_�Y������

��Ʒ�����_����ʩ����e������

�Y�ρ�Դ�����_�Y������

����2016 �� 10 �·� 100 �����г���סլ�N�ۃr��� 12,825 Ԫ/ƽ�ף��h������ 1.65%���^���»��� 1.18 ���ٷ��c��ͬ������ 18.21%�� �^���U�� 1.57 ���ٷ��c������λ��Ӌ�㣬ȫ�� 100 ������סլ�r����λ���� 7,306 Ԫ/ƽ���ף��h���ϝq 2.20%��ͬ���ϝq 2.67%���ٳ��ж������з��r�߄� �^��ƽ�����ăr�������10 �°ٳ����w�r��q�����@�ž����ϝq���Д����p �٣��Ҷ������c���з��r�q�����������䣬���ֳ��л�������@����

��ָ�ٳǃr��ָ�����h�ȡ�ͬ��׃��

�Y�ρ�Դ�����_�Y������

�����S�� 2016 �� 10 ���c����һ�����������ܼ����_��ُ���J���ߣ���݆�����{ �ش�����ʽ�_����ǰ�ڟ��T�����N�ۻ�������^�����r��δ���F���@�{ ����11 ���ԁ������ݡ���h���Ϻ������^��ԭ�ȵ��{�������A�ϼӴa���@ ʾ�˴������{�ص����Ⱥ͛Q��֮��δ������ڸ����������{�صı��� �£��AӋ��Ʒ���N�ی����F�^����Ƚ��أ������M���{�����ڲ��ɱ��⡣

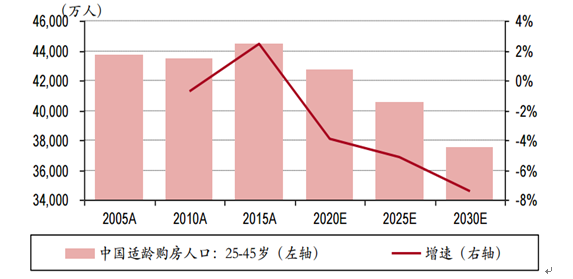

�������ڇ����˿ڼt����ʧ����悻��ٶȵ�څ���Լ��˾���ס��e������ �g�ĿsС�����أ��҇�δ�� 10-20 ��������סլ�������ޡ������˿ڽY���y�㣬 �҇� 25-49 �qُ���m�g�˿��� 2015 ���_����ֵ������ 2018 ���_ʼ�����½������У�25-29 �q���m�g�Y���˿���δ�� 5 �� 10 �ꌢ�ʬF����ʽ���»���2020 �� ��2015 �� 20-24 �q�����m�g�Y���˿����^ 2015 �꣨2015 �� 25-29 �q�������_�� 22%��2025 �꣨2015 �� 15-19 �q�����m�g�Y���˿����^ 2020 �꣨2015 �� 20-24 �q�������_�� 25%����һ݆�خa���ڵ��·����������@��С�ڴ�݆���ڣ��� ����ƣ��AӋ��݆�خa���ڵĽ��v�������{���ķ��Ȼ��^���ꡣ

�҇�ُ���m�g�˿ڔ���ֵ���^

�Y�ρ�Դ�����_�Y������

δ������ʮ�� 25-29 �q�m�g�Y���˿ڔ���ʽ�µ�

�Y�ρ�Դ�����_�Y������

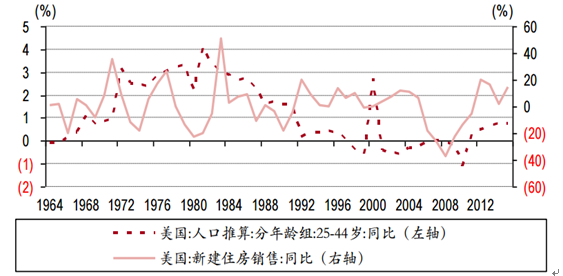

�����ĺ��⽛�������m�gُ���˿ڵ������c�·��N�����پ����^�������P�ԣ��� ���m�gُ���˿������� 2000�������_��픷��2000-2005��� 2005-2010���g�� �·����s�����B�m�½��������m�g�˿������c�½�ס���N�������p�p��1982-1983 ���g�_��픷壬ס���N�������_�� 50%�ĸ��c����ƽ�����{���ڣ����ڴ˺�� 30���gÿ݆���������У�ס���N��ͬ�����ٵĸ��cҲ������ 10%���ҡ�

�ձ��m�gُ���˿������c�½���Ԣ�Ǻ��s������

�Y�ρ�Դ�����_�Y������

���� 1964 ���ԁ��m�gُ���˿������c�½�ס���N������

�Y�ρ�Դ�����_�Y������

�������S����݆���еı��q�����Ⱦ���ĸܗU��ˮƽ������2016 ��ǰ 10 �£����� �C������������J���о�������L���J���~�� 4.7 �f�|Ԫ��ռͬ�ڽ��ڙC���� ��������J��� 43.4%��ͬ������ 17.3 ���ٷ��c���@ʾ����ُ���J����ˮƽ�� Ѹ����������Ŀǰ���Ⱦ���ُ���ܗU����̎����ˮƽ������ϵ�y�� �����L�U���l�Ŀ������^С�������T���мӸܗU�Ŀ��g��

���Ƚ��ڙC������������J���о�������L���J��ռ��

�Y�ρ�Դ�����_�Y������

�������������J���������� 2016 �� 9 �£�������Ҫ���ڙC����������ُ���J���~ �� 3.75 �f�|Ԫ��ͬ�����L 95%��ռȫ�����خa�N�ۿ��~ 47%�������O���ַ�������ռ�ȿ��N���� 30%-40%���t 2016 ��ǰ�����Ⱦ������������J��ռ�� �خa���N�۱��ؼs 30%�������ܗU����̎�ɿط����� �Ĵ������J���������� 2016 �� 9 �£�������Ҫ���ڙC������ُ���J�����~�� 17.9 �f�|Ԫ���������Ժ�yӋ�ć����Y�aؓ���������ع�ӋĿǰ���о����T ���خa�Y�aҎģ���^ 130 �f�|��2014 ��� 114 �f�|���������J�����~ռ�ȃH�� �� 15%����ˇ���ס���Ј����w�ĸܗU����̎�������^�͵�ˮƽ��

������Ҫ���ڙC����������ُ���J��ռȫ�����خa�N���~��

�Y�ρ�Դ�����_�Y������

�����mȻ���иܗU�ʿɿأ������ڴ�݆���r�ı��q����ӳُ��֧�������ķ��r�� ���ָ��Ҳ��Ѹ�������������yӋ�@ʾ��ȫ�� 45 �Ƿ��r����� ��ֵ�� 10.1��һ�����к͖|���غ����У����@���w���ڃ���������У����ڡ� �Ϻ����������������B�T����ǰ��λ�����r����Ⱦ����^ 15���������ڸ��_ 36���h��ȫ��ƽ�����r����� 6-7 �ľ�ֵ��

2016 ��ǰ������ȫ�� 45 �����г��з��r�����

�Y�ρ�Դ�����_�Y������

����һ������ƽ����������Ȝy��

�Y�ρ�Դ�����_�Y������

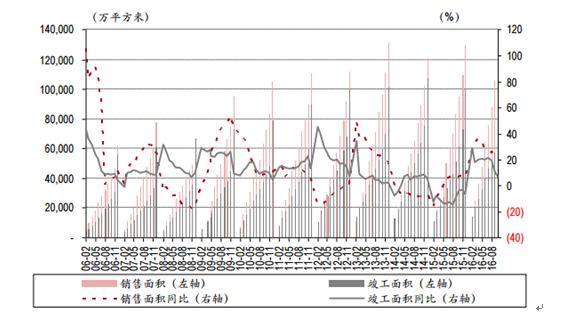

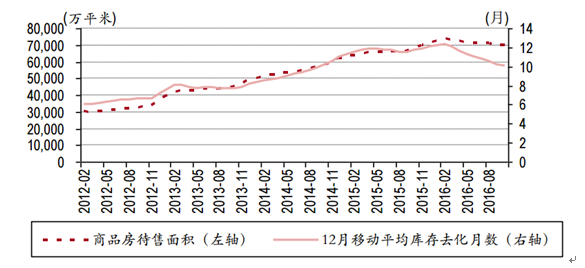

�������� 2016 �� 10 �£�ȫ����Ʒ��������e�� 6.95 �|ƽ�ף����B�m 8 ���h���� �������ȥ��Ч�����@����������eͬ����Ȼ���L 1.3%�������v2016����л� ����Ŀǰ�Ď��ˮƽ�H�ص��� 2015 �� 11 ��ˮƽ�������]���ӿ���N��ȥ�� �ٶȣ�ȫ��������e 12 �����Ƅ�ƽ��ȥ����Ҳ�H�ص��� 2014 �� 9 ��ˮƽ�� ����݆�خa���ڵ���q�c�����w����ԾӚvʷ��λ��

ȫ����Ʒ��������e�� 12 �����Ƅ�ƽ��ȥ����

�Y�ρ�Դ�����_�Y������

ʮ��һ��������סլ 3 �����Ƅ�ƽ��ȥ����

�Y�ρ�Դ�����_�Y������

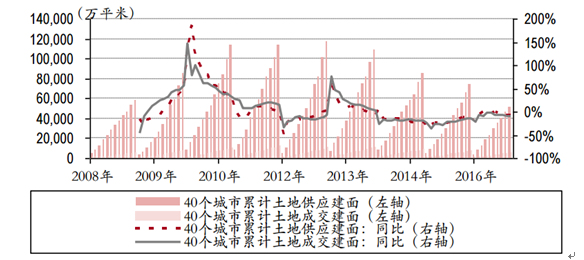

���������ؿڏ����������� 2016 �� 10 �£�ȫ����Ʒ�����_�l������e�� 3.43 �|ƽ �ף�ͬ���½� 2.7%��1-10 �£�ȫ����Ӌُ�Z������e�� 1.69 �|ƽ�ף�ͬ���� �� 5.5%���mȻ 2016 �����^ 2015 ������ُ�Z��eͬ�� 32%�Ľ���������ů���� ȫ�������ȵ������Ј��ɽ�ˮƽ���^�����еı��F���^���࣬��Ҫ���� ���ľ��ĸߎ�憖�}���Ƽs�_�l�̵��õ؟��顣δ���S�������N�۵Ľ��أ� ȫ�����سɽ����S�Ȼ��ٶȳЉ���

�����ĽY����������ۙ�� 40 �����������Ј���r�@ʾ��2016 �� 1-10 �� 40 ���� Ҫ���й�������Ҏ��������eͬ���½� 7.8%���ɽ�����Ҏ��������eͬ���� �� 10.7%������һ�����зքeͬ���½� 29%�� 32%����������տs�������� ���µ����l�F�������o�β�ȡ��ͣ���o�ķ�ʽ�M���{�أ��c���ľ������γ� �r�����ȣ���2017��һ�������س��m�տs�����л��c����ͬ�ӽ��v������

ȫ����Ʒ��������e���h������

�Y�ρ�Դ�����_�Y������

40 �����c������Ӌ���ع����ͳɽ�Ҏ��������e����

�Y�ρ�Դ�����_�Y������

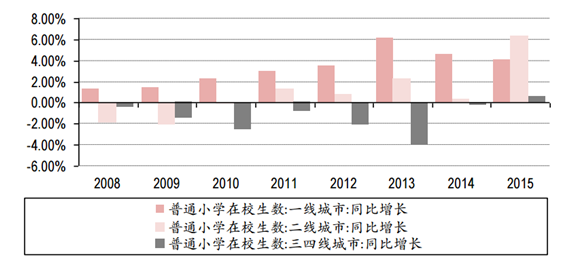

������δ��څ���Д࣬�����棬һ��������С�W��У�˔�ͬ�����L���@���@ʾ �^���˿ڃ�������٣������ľ����е�С�W���˔��ij��m�½��t�@ʾ�����m ס��ُ�I�����½������o���棬һ�������е����ع���ϡȱ���ɽ���r�ʸ� ��δ�������YԴ�ąT�������Ŀǰ�Ĺ���ì�ܣ�������r���lͨ�^�ϝq �{������Ą�����δ���ܵ��Ј����w�{��Ӱ푲��ɱ��⣬����؛�����߷��� �ı����£����mһ�������T�^�r�Ԍ��õ����������֧�Ρ��AӋ 2017 ��ȫ����Ʒ���N���~ͬ���½� 10.9%��Ͷ�Y�~ͬ�����L 3.5%�����_����eͬ���½� 10%���N����eͬ���½� 10%��

����������ͨС�W��У����������

�Y�ρ�Դ�����_�Y������

�������й�������Ҏ��������e����

�Y�ρ�Դ�����_�Y������

���خa�ИI�����cͬ�������A�y

�Y�ρ�Դ�����_�Y������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �����Ϳ�x�ܷ��z���ۣ����̘I����������y�Ļ��ĬF�������_

- ��e؛�\ä�^�L�U��G7�������ֻ��������ܰ�ȫ�ډ�

- һ�l���a�I���ȡ���һ�����������ȡ� �ɶ��������l����ɫ�Lò��·�۳Ǵ����ӛ

- �a���ں��Ӱ壡�ӱ���W�y�����Ƽ������������`�����c��������

- �����ɣ����̓r���Ǹ����������ͳɱ����������o�Ǻ�

- ������Ʒʡ�X�������Sģ�ͣ��������ؘ���^���������B

- ��늡���ƽ�����У��W�m������ȫ�����������η���

- ��ܛ���Г��Ŀ���x��2025��ȇ��ҙn���ֿƼ��Ŀ�M����Ŀ���Ρ�

- ��������Ƥ���������£�㼑г�M�@�����죡

- ؐ�J�ѹ�Ӣ���ؽM�W�������h���L���I��ϵ�y������ȫ�o�n

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2