-

2017���҇������ИI�Ј��śr����

2016/12/21 10:34:14����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ�������ИI��Ҫ�������y�����c LED �����Ј��� ���Ђ��y�����Ј�����Ҫ�aƷ�����ן�������ܟ����u�؟��ȣ�LED�����Ј�����Ҫ�aƷ����LED ���ݟ���Ͳ��������ȡ������aƷ�Y���M��Ҳ�������ИI�е�һ���Ҫ�M�ɣ� ��Ҫ�������^�� ɢ�����������������ИI��Ҫ�������y�����c LED �����Ј��� ���Ђ��y�����Ј�����Ҫ�aƷ�����ן�������ܟ����u�؟��ȣ�LED�����Ј�����Ҫ�aƷ����LED ���ݟ���Ͳ��������ȡ�

���������aƷ�Y���M��Ҳ�������ИI�е�һ���Ҫ�M�ɣ� ��Ҫ�������^�� ɢ���������߽��ټ������ֵȡ����П��^�ȿɑ����ڂ��y�����İן������܇�������ܟ����u�؟��ȣ��ֿɑ����� LED ���ݟ�������ȣ�ɢ������������Ҫ������ LED���ݟ������߽��ٽY������Ҫ������ LEDͲ����LED�����ȡ�

�����҇������ИI���^����lչ���e�ǽ���ʮ����m�����������ٵİlչ����Ҏģ��������ռ�н^���ă��ݣ����Ⱥܶ���I�ڮaƷ���аl����Ӵ�Ͷ�룬�Ј����ƏV����ע��Ʒ�Ƶ���������Ʒ�ƻ�����lչ��������҇�������I�ڵõ����ٰlչ���γ���һ����Ʒ�ơ���Ҏģ�������������a��I��������I���_ʼ��������Ʒ���M܊���H�Ј���1999 �굽 2009 �������Ї������a�I���ٳ��L���S��ʮ�꣬�a�IҎģ�õ���U������ 2015�꣬ȫ�������ИI��I���^���f�ҡ�

�҇������ИI�� 2004 ���ԁ��l����Ӱ��ش���¼���Ҫ������헣���̖����¼�12004���Ұ댧�w���������аl���a�I�˳������ɞ��ƄӰ댧�w�����a�I�lչ����Ҫ������22005���ڱ��Ƽ������ʞ���Ұ댧�w�����a�I���أ��ɞ��҇����İ댧�w�����a�I���ء�32006�y�������������˾��������У���댧�w�����a�I���_���Y���\��֮·���˺� LED ��I��m���С�42007�B�T LED ҹ����������ȫ����ɲ����e�� LED �����c�b�Փ���߳���ҹ�����O��ӑ������댧�w�����ij��Б��Ø����˵䷶��52008�����W�\���������� LED �aƷ�������� LED �a�I�lչ���¸߳���62009�Ƽ�����ʩʮ���f�K�댧�w�������̣��������������ƄӰ댧�w�������á�72010�댧�w�������Ҙ˜ʺ��ИI�˜���m�l�����ИI�M�����¿�ѭ�r����82011���Ұl��ί��ס�����l���O������ͨ�\ݔ���M���_չ�˰댧�w�����aƷ����ʾ�����̣������ƏV�����Mһ���U��92012���Ұ댧�w�����aƷؔ���a�N�ƏV�Ŀ��ʩ��LED �����״μ{��ؔ���a�N�Ŀ�������ƄӰ댧�w�������ձ鑪���~�M��102013���Ұl��ί���Ƽ��������I����Ϣ������ؔ������ס�����l���O���������|�z�����Ͼ����ˡ��댧�w�������ܮa�IҎ���� ����a�I�lչ������ȫ���Ќ��IJ���1120142014 ��8 �� 21 �գ����{�ɰ���Ϣ�a�I�ͼ��g�˜�Փ����������ƶ��\�㡢��x늳ؼ��������� 3��I��ͨ�˜ʺ�������䛣����l���漰 LED��ƽ���@ʾ����̫ꖹ�� 3�a�I 10 헹�ͨ�˜ʡ�1220152015 �� 3 ����ί�l�����棬ס���ͳ��l���O���w�ڹ������ИI�˜ʡ������҃��ðl����O�ܣ�LED���������ߣ�JG/T467-2014�� �������ʡ�|���g�O���֚w�ڹ����ĵط��˜� ����·����LED�����OӋҎ��DB61/T938-2014�����@�Â䰸���ʣ������� 2015 ����m�_ʼ��ʩ���������^���ʮ��İlչ���҇������a�I�õ��Mһ�����ϣ�Ŀǰ���γɏV�|���㽭�����K���������Ϻ������Ҫ�a�^����ʡ�е���I�����_���I����I������90%���ϣ��ҮaƷ���Ҳ������ɫ�����У��V�|��Ҫ���҃��������ߞ������b������Ҫ��������ɽ��悺͖|ݸ�� �V�|�����^���ɽ�� ���ݵ��Թ�Դ�� ���P��֧�ܡ�Ͳ���䣩���ߞ������ڇ����Ј��з��~ռ���^��������㽭�����K���Ϻ��������ȵ���Ҫ��������ߺ�Դ������

�����҇������ИI���й�˾�ֲ���r���£�

����1�������ИI�śr

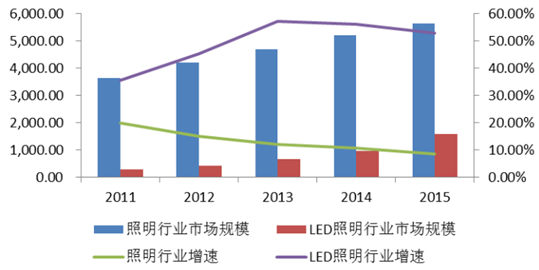

����2013�꣬�S��ȫ���������K�͇��Ƚ����������L�����ͳ�悻��������M�������Ј����ٔU���Լ����ܜp����������L�� �ɞ��Ƅ������ИI�lչ����Ҫ���������⣬���Һ͵ط����ߵı��{�o�������M�ˮa�I�������ٰlչ�����҇������aƷ�������� LED�����aƷ�ИI���|������R����I�����o���Ј������д�Ҏ�����ИI�ȵİlչ���}�@�F������2013�꣬�����w�����h���������£������ИI���w�Ј�Ҏģ�_�� 4700 �|Ԫ�������_�� 12%�����⣬�����ڇ������ߌ� LED�ИI�ķ��֣�LED�����ИI���w�Ј�Ҏģ�_�� 660�|Ԫ�����ٳ��^ 57%��

����2014�꣬������ LED���߳ɱ�����u�½���LED���������y����������������M�У��Լ��Ј�����ʢ������I�U�a�Ͳ�ُ���ϰ��������a�I���w�ʬF�������ϝq�B�ݣ����°����ܵ����w����Ӱ푣��ϝq�ٶ��»���2014�꣬�����ИI���w�Ј�Ҏģ�_�� 5200�|Ԫ�����ٳ��^10%��LED�����Ј�Ҏģ�_�� 950�|Ԫ�����ٳ��^ 56%��

����2015�꣬ȫ�����F���»�����r���҇����w�����΄�������u�ž��������w��h����Ӱ��£��M�����Q���ܵ��ܴ�Ӱ푣��S���ИI�ij��ڲ��������������҇������ИI���f����ƽ�������L�� 2015�꣬ �����ИI���w�Ј�Ҏģ�_�� 5640�|Ԫ�������_ 8.5%�����⣬LED�����lչѸ�٣����g���¿죬���w�Ј����F���ݣ��ڇ��Ⱥ͇��H���Ј����~Ҳ�������� 2015�꣬ �҇� LED�����Ј�Ҏģ�_�� 1576�|Ԫ�����پS����50%���ϡ�

2011-2015���҇������ИI���w�Ј�Ҏģ�Ŀ20112012201320142015�����ИI�Ј�Ҏģ���|Ԫ��3,648.004,196.004,700.005,200.005,640.00�����ИI����20.00%15.02%12.01%10.64%8.46%LED �����ИI�Ј�Ҏģ���|Ԫ��289.00420.00660.00950.001,576.00LED �����ИI����35.70%45.33%57.14%56.06%53.02%�����ИI�Ј�Ҏģ

����2�������aƷ�Y���M���ИI�śr

������ LED�����aƷ�У���Ҫ�ĽM�ɲ��ְ���оƬ�����Դ���Y���M���ȡ����У��P�I�ĽY���M���������^��ɢ���������ٽY���������ֵȡ�

������1��LED ����ɢ����

�����҇� LED���ݟ��ʬF�����ٰlչ��څ�ݣ�2015 �꿂�w���Ј�Ҏģ���^ 229�|Ԫ�������f̎���^�ߵ����L�^���У�����ɢ�������� LED ���ݟ�����Ҫ�������Ј�Ҏģδ��Ҳ���ʬF���������L��څ�ݡ�

����Ŀǰ�� �^����I����������оƬ�����Դ�M�����棬 ���a���g���L�ٶȿ죬�ɱ��½����@���S�� LED���ݟ����a���g�ij��죬оƬ�����Դ�ijɱ����ʬF�����@���½�څ�ݣ�������ɢ�����ɱ��� LED���ݟ��гɱ�ռ����������ˣ�LED����ɢ�����Ŀ��w�Ј�Ҏģ�ʬF�����m�ϝq�đB�ݡ��� 2011�꣬LED����ɢ�������Ј�Ҏģ�� 2.57�|Ԫ�� �� 2015 �꣬ ���Ј�Ҏģ�@�������� �_��35.04�|Ԫ��

LED����ɢ������LED���ݟ��еijɱ�ռ���Ŀ20112012201320142015ɢ����14.1%14.4%14.7%15.0%15.3%2011-2015��LED����ɢ�����Ј�Ҏģ�Ŀ20112012201320142015�Ј�Ҏģ���|Ԫ��2.574.5910.7323.8535.04������2�����^

����Ŀǰ���ן�������ܟ��Ȃ��y�����aƷ���Ј�Ҏģ�ʬF���»���څ�ݣ�LED��������������@�F�������^������y���ߺ�LED���ݟ�����Ҫ�M�������ڃ�aƷ�g���F���á���ˣ��������lչ�^�������f���������ŵ����L���^��

�����ڂ��y�����aƷ�У������ן�������ܟ����u�؟������ڟ������a���g�ѽ����죬 �ɱ�����Ҳ���S�ַ����� ���^�ڴ�aƷ�еijɱ�ռ�Ȍ����ַ����Ġ�B��

�������nj���LED���ݟ����S��оƬ�����Դ����ɱ����½������^�ڴ�aƷ�еijɱ��������ʬF������څ�ݡ���2011�꣬�҇����^���Ј�Ҏģ�� 15.49�|Ԫ�������_�� 12.44%���� 2012 �꣬���ڰן�����N���ܵ�����Ӱ푣����^���Ј�Ҏģ���ٳ��F���@���»����� 2013 �꣬LED ���ݟ�������������@�F�����^���Ј�Ҏģ���@�������_��19.50 �|Ԫ���� 2015�꣬���^���Ј�Ҏģ�ѽ��_��23.47�|Ԫ����Ȼ�S�����^�ߵ����L�ٶȡ�

���^�ڸ���ݮaƷ�еijɱ�ռ���Ŀ20112012201320142015�ן��8.0%8.0%8.0%8.0%8.0%���ܟ�2.3%2.3%2.3%2.3%2.3%�u�؟�4.0%4.0%4.0%4.0%4.0%LED ���ݟ�2.35%2.40%2.45%2.50%2.55%2011-2015����^�Ј�Ҏģ�Ŀ20112012201320142015�Ј�Ҏģ���|Ԫ��15.4917.0619.5021.7423.47���L����12.44%10.15%14.30%11.44%7.97%������3�����߽��ټ�

�������S�� LED Ͳ���������aƷ���d�𣬟��߽��ټ����Ј����ӡ��� 2011�꣬�҇� LEDͲ���������aƷ�ʬF���������L�A�Σ����L���ʾ��� 100%������ֱ�ӎ����˟��߽��ټ��Ј�Ҏģ�Ŀ����������������� LED�aƷ�У���Դ�����Դ�ijɱ��^�ߣ��ԟ��߽��ټ�������ĽY���M���ɱ�ռ�������^�ͣ����w���Ј�ҎģƫС�����S����Դ�����Դ��ģ�K�ļ��g����ͳɱ��»������߽��ټ��� LEDͲ���������еijɱ�ռ��Ѹ��������

������ 2014 �꣬���� LED Ͳ���������aƷ�Ј�Ҏģ�Ŀ����������Լ����߽��ټ��ɱ�ռ�ȵĴ�����������߽��ټ����Ј�Ҏģ���^40�|Ԫ���� 2015�꣬���߽��ټ��Ј�Ҏģ�^�m�S�ָ������L���Ј�Ҏģ�_��63.77�|Ԫ��

2011-2015����߽��ټ��Ј�Ҏģ�Ŀ20112012201320142015�Ј�Ҏģ���|Ԫ��4.936.8814.0941.1363.77���L����119.11%39.55%104.80%191.91%55.04%�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���������������

- 2.5�f�|Ԫ��9.8�f�|Ԫ���ι����L���ط���ɫ�a�I���ݡ��ٻ��R�š�

- ���ӻ���СС�ޡ��������� ���������������������Ҹ�

- ������ˮ���һ�ӱ��ʹ��

- ���ڳ��λ� �Ļ�ζ���⡪��2025����繝���ڱP�c

- ���l����l����һ���_������

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- 2024��6��������YҎģ�����yӋ�������

- �҇������͏S������ݔ��Ȼ�������vʷ�¸�

- 4�½�ͨ�\ݔ�����\����r

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2