-

2016���Ї���Ӯa(ch��n)Ʒ���L�������ƄӶ˃r����r����

2016/12/11 10:35:15����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ������(j��)�о���Ҫ������Ӯa(ch��n)Ʒ���֞������������X���_ʽ��X���Pӛ����X��ƽ����X����ҕ �O(sh��)�䣨�ҕ���Α����C����(sh��)�a���C�����MP3�ȣ������Ƅ��O(sh��)�䣨�����֙C�����ܵ�����(n��i)��(j��ng)�����w �h(hu��n)�����Ժ��^��������Ӯa(ch��n)Ʒ���ٰl(f��)չ�������Ј��Ӱ푣�2015��������(j��)�о���Ҫ������Ӯa(ch��n)Ʒ���֞������������X���_ʽ��X���Pӛ����X��ƽ����X����ҕ �O(sh��)�䣨�ҕ���Α����C����(sh��)�a���C�����MP3�ȣ������Ƅ��O(sh��)�䣨�����֙C�����ܵ�����(n��i)��(j��ng)�����w �h(hu��n)�����Ժ��^��������Ӯa(ch��n)Ʒ���ٰl(f��)չ�������Ј��Ӱ푣�2015 ���Ї���Ӯa(ch��n)Ʒ���M�������L�� �ȳʬF(xi��n)�»��B(t��i)�ݡ�Ȼ�������L�ځ���������������ͽ�(j��ng)������ĸĸ��Լ���֧�������������Ȼ�o �@һ�ИI(y��)����C����

����BMI ����XӲ�����棬�ܹPӛ����ƽ����X�������Ӱ푣��N���~�� 2014 ��� 783 �|�� ���½��� 2015 ��ļs 758�|����ͬ���»� 3.2%��ҕ �O(sh��)�䷽�棬2015 ���N���~ 301 �|�� ��,ͬ���»� 2.8%��ֵ��ָ������ 2015 ������ȡ�����Α����C�a(ch��n)Ʒ�ڇ���(n��i)�L�_(d��) 15 ��Ľ��һ ���̶��������������Ƅ��O(sh��)�䷽�棬�N���~�� 2014��� 970�|���������� 2015 ��� 1005 �| ����ͬ�����L 3.6%�������֙C����ǰ����������L�� 2015 ����F(xi��n)���Ј�͵đB(t��i)�ݣ�ͬ���� ���� 2014 ���_ʼ�p�١�

��Ӯa(ch��n)Ʒ���L����

��Ӯa(ch��n)Ʒ�N���~�߄�

�����ƄӶ˃r���ӄ�

��������������ڃr��Խ��Խ���ң����M��Ӯa(ch��n)Ʒ�Ј���څͣ����������M���Ӯa(ch��n)Ʒ�ϵ�֧�� Ҳ�ڷž������ƄӶ��Ј������a(ch��n)Ʒ��С���֙C�{����r��(y��u)���� 2014 ����ļ��ȳ�Խ�����O���� �A��������ڃ�(n��i)�������֙C�S�̣��ڇ���(n��i)�Ј����~����������λ���Ј����w���F(xi��n)��r���ӄ��� ���N�������ϵ��»����֙C�Ј�δ�팢���y���ֺ��^ȥһ�ӵİl(f��)չ�ٶȡ�

�����ԏ�С�יM�ճ����ԁ�������(n��i)�֙C�Ј��ăr�����һ�����ͣ�����Ҳ�����������������a(ch��n)�֙C�S �̼�����֣����������˱��������Ӽ��ҵăr���(zh��n)��2015 �� 4�£���ҕ���֙C�l(f��)�����ϣ����H�� �����Լҵ�������Σ�Bill of Material���ɱ�, ߀�����˰������ǡ�С�ȸ������ֵ� BOM �ɱ��� �o�������滢 360 �����Ѵ��� F1 plus ���r���� 399Ԫ������Ҳ������ 2014 �����_�����Y���� ���Ͷ˙C�����{(l��n)�YƷ������֮��߀�Ƴ����f�Q���Ŀ���������塢С�ס��A����O���֙C���挦�� �˼��ҵăr�����҂��ѽ�(j��ng)���y�ٌ�����(n��i)�����֙C�Ј��Q���{(l��n)����

����BMI ��2014 �ꂀ����X�I(y��)��(w��)�Ŀ��w�N�������_(d��)�� 1.13 �|�_��ͬ���½� 0.3%���_ʽ��X �Pӛ����Xͬ����������ƽ����X�N���cȥ��ͬ������½� 36%�����L�h(yu��n)�������Pӛ���I(y��)��(w��)��� �_ʽ��X��ƽ����X��չ�F(xi��n)��������ij��L��������Ҫԭ�����ڃr����{(di��o)���ͮa(ch��n)Ʒ�_�l(f��)�ϻ������ ���ɷN�I(y��)��(w��)�����ԡ�

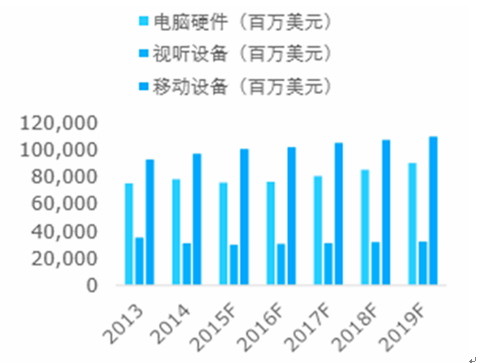

�Ї�������X�I(y��)��(w��)�N�����A(y��)�y��2013-2019��

����������X�I(y��)��(w��)�������^(q��)�c�l(xi��ng)�(zh��n)�Ј����аl(f��)չ?ji��)��?����������X�I(y��)��(w��)��PC�������_ʽ��X���Pӛ����X��ƽ����X�I(y��)��(w��)���҇��|���غ��^(q��)��һ���� �Ј�Ͷ��^�ߣ��l(f��)չ���gС���������ԣ������^(q��)�c�l(xi��ng)�(zh��n)�Ј��Դ��ھ�İl(f��)չ�C����

����������X�Ј����ܴ������L������һ����Ҫԭ���������������ˮƽ����ߺ����M֧�������ӡ��� �Ї������^(q��)��������X�I(y��)��(w��)���Ј�Ͷ���Ȼ̎�������^�͵�ˮƽ����ʹ�ǰl(f��)�_(d��)�^(q��)�����M��Ҳ ����������?li��n)Q��������

���������{(l��n)�D���D(zhu��n)׃Ҳ��������X�I(y��)��(w��)�a(ch��n)����ҪӰ푡�Ŀǰᘌ�������X�I(y��)��(w��)�Įa(ch��n)Ʒ�ƏV�������N�ۺ� ֱ�Iģʽ�ѽ�(j��ng)Խ��Խ�ձ顣2015 �� 2�°ٶ�ע�Y���湤�S��Fancy Maker��1�|��Ԫ����һ���� �͵����ӣ��@��(li��n)�����µľ����N�۹�˾ϣ���Ƴ���ÿһ���a(ch��n)Ʒ��������ģ���˾�����ջ�(li��n)�W(w��ng)ģ ʽ�N������Ӳ�������湤�S����a(ch��n)Ʒ�քe�������ⰲ�b·���������ܼҾ����b��δ�팢�����湤 �S���ƽ�_�_�u��С�������Ї��ı���Ʒ�ƣ��mȻ�������֙C��ң������������N�۷���Ą�(chu��ng)� s �o�������M���ӹ�˾�����`�С�ͬ�rС�� 2014 ��������M(j��n)܊�Pӛ���Ј�������Ҳ�����o�@���� ��X�Ј�����ֱ��Ӱ푡�

������С����I(y��)���l(xi��ng)�(zh��n)�^(q��)���ɞ�δ���N�����L���(q��)�������@�����������ز��ɺ�ҕ������ϣ���܉�� ���l(xi��ng)�(zh��n)�^(q��)����Ӯa(ch��n)Ʒ���M������������������(zh��n)��Ҳ��������X�I(y��)��(w��)�İl(f��)չ�a(ch��n)���e�O��Ӱ푡��� �Σ���(li��n)�W(w��ng)�IJ��������c�T�ཉ���I(y��)��(w��)Ҳ���������M�������Ї��Ƅӡ��Ї�(li��n)ͨ���Ї�����ڃ�(n��i)�� �����\�I�̶��Ƴ��� 3G �� 4G ����(w��)�Լ�ᘌ��Pӛ����X��ƽ����X���ƄӔ�(sh��)��(j��)�������ײ͡�

�����^(q��)��(j��ng)���������C���c����(zh��n)��Ŀǰ����(n��i)�ą^(q��)���Խ�(j��ng)�������Ȼ���^���@�������ǖ|���غ��^(q��)�� ������(n��i)ꑵ^(q��)�Ľ�(j��ng)����ࡣ�|���غ��^(q��)�mȻ�˾������^�ߣ����Ј��^��ͣ�δ�����L�Ŀ��g С��������(n��i)�ʡ���mȻ�˾�����ͣ����Ј����L�������挦�@�N����Ј�����Ҫ��Ӯa(ch��n)ƷƷ�� �̣�����(li��n)�롢���ա������ȣ������R�������W(w��ng)�j(lu��)���������(zh��n)���mȻ�����ݔ�(sh��)�a���γ�Ҏ(gu��)ģ������ ����ȫ����Ҫ���ж��г�����������O(sh��)�������l(xi��ng)�(zh��n)�Ј����f��Ʒ���̂���ȻҪ��ه��(d��ng)?sh��)ص��N�۾W(w��ng) �j(lu��)��

������ҕ �O(sh��)��Ą�����Ҫ�����ҕ���Α����C����(sh��)�a���C����� MP3������(j��)����(n��i) LED/LCD���a(ch��n)�S�� �ģ�2014 ����ҕ�C�N���_(d��)�� 4820 �f�_��ͬ���»� 12%�����������ҕ��3D �ҕ�� �������ҕ��UHD TV�����µ����L�c��Ŀǰ����(n��i)���ҕ�Ј���Ҫ���ɇ���(n��i)������Ʒ�ƣ�TCL���� �š���(chu��ng)�S�����ѡ��L�硢�������͎����nƷ�ƣ����ǡ����ᡢ���¡��������M�ɣ���������� ҕ��С���ڃ�(n��i)�Ļ�(li��n)�W(w��ng)��˾Ҳ���ҕ�ИI(y��)�a(ch��n)�������dȤ���Ƴ��˾��л�(li��n)�W(w��ng)������ҕ�a(ch��n)Ʒ��

������(sh��)�a���C�ИI(y��)���ܵ������֙C��Ӱ���Ȼ�ஔ(d��ng)?sh��)��ԡ��Α����C���棬�Ї���������ȡ���L�_(d��)ʮ���� �Ľ���o�Ɍ����ᡢܛ���Α����C�S����һ��������Ϣ�������Α��YԴ������ȻҪ�����Ļ��� �T�Č��顣MP3��CD�C������O(sh��)��t��u�������֙C��ȡ����

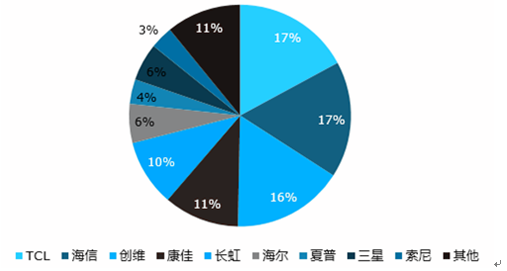

�Ї�Һ���ҕ(LCD)�Ј����~��%��

�����^ȥ���ҕ�ИI(y��)����������Ӳ����ƴ��������I(y��)��������Ļ�Ĵ�С�������ȵĸߵ͵��ֶ��M(j��n)���ИI(y��) �������a(ch��n)ƷҲ������ĺڰ��ҕ�Ͳ�ɫ�ҕ�l(f��)չ��Һ���ҕ��ƽ���ҕ��3D �ҕ�ͳ������ҕ�ȡ� �S����(li��n)�W(w��ng)���g(sh��)�İl(f��)չ���Ԙ�ҕ��С�מ�����Ļ�(li��n)�W(w��ng)��˾����"���"�M(j��n)���ҕȦ���o���y(t��ng)�ҕ�� �I(y��)�ڮa(ch��n)Ʒ��(n��i)�ݺ̓r���ώ����˾�ě_�������y(t��ng)���|(zh��)����Ӳ����ƴ�İl(f��)չģʽ���y�Ԟ��^��δ��� ҕ�ИI(y��)������ͨ�^��(n��i)�������a�NӲ���̓r��ģʽ���l(f��)չ��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���������������

- 2.5�f�|Ԫ��9.8�f�|Ԫ���ι�(ji��)���L���ط���ɫ�a(ch��n)�I(y��)��(y��u)�ݡ��ٻ��R�š�

- ���ӻ���СС�ޡ���������(w��) ���������������������Ҹ�

- ���ڳ��λ� �Ļ�ζ���⡪��2025����繝(ji��)���ڱP�c

- ������ˮ���һ�ӱ��ʹ��

- ���l(xi��ng)����l(f��)����һ���_������

- 2024��6��������YҎ(gu��)ģ�����y(t��ng)Ӌ��(sh��)��(j��)���

- �҇������͏S������ݔ��Ȼ������(chu��ng)�vʷ�¸�

- 4�½�ͨ�\ݔ��(j��ng)���\����r

- ������Դ�ֽM���_չ�������ϵ�y(t��ng)���O(sh��)��һ��ԇ�c����

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї���Ӯa(ch��n)Ʒ���L�������ƄӶ˃r����r����

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2