-

2016���Ї�оƬ�Ј��N�۬F�Ͷ�Y�F����c��I�\�I��r����

2016/12/2 10:35:15����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��һ���Ј��N�۬F�����2015��12�·�ȫ��оƬ�N���~�^2014��ͬ���½�5.2%��2015��ȫ���N���~�Ե���2014��Ěvʷ���ˮƽ���Ї��Ј����L7.7%�����N���~Ψһ���L�^��2016�����������á��������惦������������r�£��Ї�о����һ���Ј��N�۬F�����

����2015��12�·�ȫ��оƬ�N���~�^2014��ͬ���½�5.2%��2015��ȫ���N���~�Ե���2014��Ěvʷ���ˮƽ���Ї��Ј����L7.7%�����N���~Ψһ���L�^��2016�����������á��������惦������������r�£��Ї�оƬ�ИI���M����ٰlչ�ڣ��a�I朸����h���ĘI���������l��

�����Ї���ȫ�����Ĵ惦��оƬ�Ј���2015���ُDRAM���ӑB�S�C�惦������Ӌ��120�|��Ԫ��NANDFlash���W�棩��66.7�|��Ԫ���քeռȫ��؛����21.6%��29.1%��

�����S�����ܴ�����܇����Ӻ͙C픺е���������ӣ�����������NANDFlash�惦����������g�����H���^�˳��˵����������У������ȴ惦���ИI��һ�����á����˃����lչ���Ї�оƬδ�������ܕ����c����ĺ�����a�I���ϡ�

����ȫ��оƬ�Ј����c��I�\�I��r����

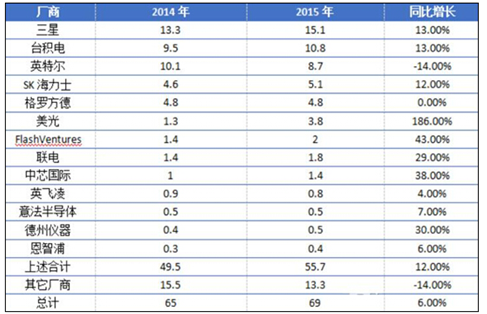

2014-2015��ȫ����ҪIC�S���Y��֧����r

�����Ծ��A�����ИI������2014��ȫ�A�����Ј��I�տ����~�_469�|��Ԫ������ǰʮ�Ĵ����S�̾�ռ����90.6%���Ј����~�������_�e���251.8�|��Ԫ�^�m������λ���mȻ���ȵ���о���H���A����������ϰ������ھ��A�����ИI����ҎģЧ�����ИI���^�_�e늎��Ե����ИI�Ĵ�������ͬ�ӵĬF��Ҳ������IC�OӋ�ИI�����Ї����Ŀǰ�s600��ҵ�IC�OӋ�S���У���I���_�����߽ӽ�10�|��Ԫ�ďS�̣��H���A�麣˼��չӍͨ�Ńɼҡ�

2014��ȫ�A������I�I�����а�TOP10�����f��Ԫ��

��������ȫ��оƬ�a�IͶ�Y�F�����

����1��ȫ���ИI���^���Բ�ُ

����2015��ȫ��IC��I���������Ժ��������a�I��ֵIJ�ُ����2014��ȫ��IC�ИI�IJ�ُ�����~��380�|��Ԫ��������2015���ѳ��^1200�|��Ԫ��������200%�����У����A�߿Ƽ���˾��370�|��Ԫ�F��ӹ�Ʊ�ķ�ʽ��ُ��ͨ������Ƚ��~���ιP��ُ���ס����⣬Ӣ�ؠ����Y167�|��Ԫ�����������������У����m������“ӭȢ”�w˼��������Ӣ�w���I�������ć��H��������˾����ɭ����ُ�w�ף���ͨ��ُCSR……���HIC�Ј���ُ������˷���

2015��ȫ��IC�ИI�ش�ُ��r

����ȫ��IC�ИI���Բ�ُ����Ҫԭ�������S���Ј��ͼ��g�IJ���lչ�����HIC��I�������Ǵ����څ��������S��ȫ����^�������L�p�٣�IC�ИI���LҲ�S֮�ž������аl���Y���ܼ��ȅs���m���ӣ��@����IC�ИI��Ҏģ��ُ���ϵ���Ҫ�������v�^������IJ�ُ�������M��ÿһ�P��ُ���������I������ͬ�đ��Կ��]����������ُ��IC�ИIδ��һ�Εr�ڵĴ�څ�ݡ��S��IC�ИI������죬�lչ�ٶȱ�Ȼڅ�����I�ȸ����s��څ���ң���˲�ُ���ϳɞ�IC�a�I�ıؽ�֮·��

�������HIC�ИI�IJ�ُ��Ҳ��ʾ��ȫ�������Ϣ�a�I�������µ�׃���ڣ����y��ӹ��I�cIT�a�I�_ʼ�o�ܵؽY����һ����Ӯa�I�������Rһ���µĸ��������҂��Ї����f��“���W+”���@���Ƅ�ȫ��IC�ИI�M��“������”����“���a�̰�”��ͨ�^�����ϵ��ρ��m�����΄��µĮa�I������2015��ȫ��IC�ИI����Ҏģ���vʷ�¸ߣ������@һ��ُ�ᳱ���ڃ��Բ������أ������Ї������@һڅ�ݵ���Ҫ���c�ߡ�

����3�����M܊--�����Ї��ĉ�־��“о”

����2015����ȼ����·�ИI�ڇ��ҹĄ����ߺͼ����·�a�I�lչ����Ĵ���֧�����ݳ��������L늿Ƽ�(600584)���Ϲ⼯�F��������Ї�IC��I��������Y���Ј��ϵ�“������”���L늿Ƽ���ُ�ǿƽ������F������ʹ���L늿Ƽ��Q��IC���b�yԇ�I����ď���

���������Ї�IC�a�I���Ⲣُ���������Ϲ⼯�Fͨ�^A���Y���\��ƽ�_--ͬ����о���F800�|ʷԊ���������������O�惦�����칤�S������ُ��������I���_���ˇ��a�惦оƬƽ�_�Ę�����ͬ�rͨ�^��һ��A���Y���\��ƽ�_--�Ϲ�ɷ��������������WDC���Լ�SanDisk����CеӲ�P��HDD���̑BӲ�P�ИI�I���Ϲ⼯�Fδ����“�ơ��W����”��оƬ���Դ����˻��A�����ϣ����������@Щ�ɹ�����ُ�����⡢����ʿ���������Ϲ⼯�FҪ�s��ُ�Č����mȻ�]�гɹ�������ַ�ӳ���Ϲ⼯�F������Ї�IC�a�I�ķe�O�Mȡ��

2015���Ї�IC�ИI�ش�ُ��r

�����v�^2015�����IC�ИI���Y���\�����ش�ُ�������Ϲ⼯�Fͨ�^ͬ����о�Խ��惦�����칤�S��800�|�����⣬�����Y���\����Ҏģ��Ƚ���ć��H�ИI���^����Ҏģ������ܴ�ӳ��Ŀǰ�҇�IC�ИI���Y���e�۷����c���H���^�IJ�ࡣ2015����ȵ�IC��I����ͨ�^���Ⲣُ�����a�ܡ����g���Ј�ռ�����⣬��ͨ�^�����e�OŬ���M�����һ���S�̵Ĺ���朣���ͨ�^�������´�����߂�һ�����H������������Ʒ�ƣ����A�麣˼������IC��I߀���M����Ҏģ�U���A�Ρ�����IC�ИIĿǰ�ѽ������γ��ˏ��OӋ�����졢��y�Լ����в��ϡ��O�䣬��K���K�ˣ����������Įa�I朣�����һ���Ї�IC�a�I�ļ����s�������F��“��”“о”���g��ͻ�Ƶ춨�ˈԌ��Ļ��A��

����4��ӯ���y--�������ИI���^����

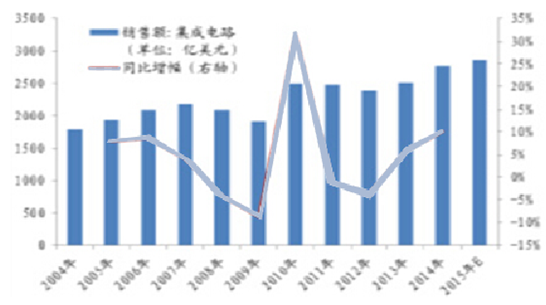

2004-2015��ȫ���·�N���~څ��

2004-2015���Ї������·�N���~څ��

�����S�������·�aƷ���ɶȵIJ�����ߣ�IC�����ИI�Ƴ̲��������С�ߴ磬���A������u�γ�Խ��Խ�ߵļ��g�ډ��c�Y���ډ���ʹ��IC��I������Խ��Խ��ĸ�����������횲����Ͷ����~�Y����߮a�ܣ��аl�¼��g���ܱ������ИI��������ȥ�����磬һ��20nm���A�S��Ͷ�Y���~���_70�|��Ԫ���Ƴ��аlͶ�Y�t���_15�|��Ԫ����ˣ���ʹȫ���c�Ї������·�Ј��N�۱��ֳ��m���������L�������ھ�ijɱ���֧���ѽ��ɞ�������С�S�̸��S���H���M���g����Ҫ�T��������IC�ИI�еĸ���^�⣬IC��I��ӯ��Խ��Խ�y��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2