-

2016���Ї��Cȯ�Ј������ȇ���(n��i)�Ј�����ļ��Ⱥ��^��(j��ng)��չ���������й�Ʊ�Ј���r����

2016/11/11 11:47:44����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ��һ�������ȇ���(n��i)�Ј�����ڽ�(j��ng)�^5��6�·ݵ�����֮�����Cָ��(sh��)�������ȳʬF(xi��n)����ʎ�����ľքݡ����гɽ����L����䣬��ָ��(sh��)�ɽ������F(xi��n)�ֻ�������Ͷ�Y�˔�(sh��)�m�������ӣ������w�����^��ǰ�����@���L���ւ}Ͷ�Y��ռͶ�Y�߿���(sh��)�ı���������_ʼ�ͳʬF(xi��n)�������½�����һ�������ȇ���(n��i)�Ј����

�����ڽ�(j��ng)�^5��6�·ݵ�����֮�����Cָ��(sh��)�������ȳʬF(xi��n)����ʎ�����ľքݡ����гɽ����L����䣬��ָ��(sh��)�ɽ������F(xi��n)�ֻ�������Ͷ�Y�˔�(sh��)�m�������ӣ������w�����^��ǰ�����@���L���ւ}Ͷ�Y��ռͶ�Y�߿���(sh��)�ı���������_ʼ�ͳʬF(xi��n)�������½���څ�ݡ���ָ��؛���棬�ϰ���������ָ��؛�����ϼs����һֱ�S�����Nˮ��B(t��i)��IC�������ϼs���Nˮ�̶���С����խ��IF��IH�����ϼs���Nˮ�̶�����խ�������������Y���~Ҳ��(w��n)��������9�·�ͻ��9000�|���������䡣�Ĺə�(qu��n)���Y����r����IPO���w��(ji��)�������ӿ죬�����Ҕ�(sh��)�����l(f��)ļ���Y��Ҕ�(sh��)��8�·��_�����c���л���B(t��i)�ݡ��mȻ�����ȹ�Ʊ�����(ji��)��ž������ļ��ȹɖ|�p�։������������ӣ�������12��ӭ����ֵ��

���������ļ��Ⱥ��^��(j��ng)��չ��

���������a(ch��n)���Ƕȿ���GDP�����I(y��)����ֵ���پS�ַ�(w��n)���Ļ��A(ch��)�����ι̣����깤�I(y��)���ٕ��^�m(x��)ƽ���½����ļ��Ƚ��ژI(y��)�ͷ��خa(ch��n)�I(y��)�����^�m(x��)�ʬF(xi��n)һ��һ��������_�ĸ�֡���GDP֧�����Ƕȁ�����δ��һ���ɂ����ȵij��ں��y��ؓ��(w��n)���L�����Σ����M���ٕ��^�m(x��)�ʬF(xi��n)��(w��n)���н���څ�ݡ����خa(ch��n)Ͷ�Y�����Ļ��A(ch��)���Σ��Mһ�������Ŀ��g���ޣ�δ���ٶ������Ǵ�����¼�������I(y��)Ͷ�Y���ٵĻ�������һ���ij��m(x��)�ԣ��������Ŀ��g�^�����ޣ�������Ͷ�Y�AӋ�ļ��ȸ�������������15%-20%�^(q��)�g��(n��i)��ʎ���҂��^�m(x��)�S���ļ���GDPͬ��6.6%��ȫ��GDPͬ��6.7%���ДࡣͨÛˮƽ���w���ԜغͿɿء��ļ����i��ͬ�������ٶȻ�������ʳƷ�У���Ҫ�P(gu��n)ע�������е�Ӱ푡��҂��AӋ�ļ���CPI������1.8%���ҡ�PPIͬ�ȵĻ�����δ�Y(ji��)�����AӋ�ļ��Ȍ��D(zhu��n)��������PPI�h(hu��n)�ȁ�����2016���ϰ���P(gu��n)PI�h(hu��n)��ˮƽ�^�ߣ��AӋ���������PPIͬ�Ⱦ͌��ٶȻ��䣬�п����ٶȵ���ֵؓ��؛��������Ȼ���ڷ�(w��n)���L�ͷ��L�U�ĊA�p�������档�ļ������߃�(y��u)�ȼ���Ȼ�Ƿ��L�U>�ٸĸ�>��(w��n)���L���ļ����AӋ�����^�m(x��)�Թ��_�Ј��ϵ��{(di��o)�����������������鑪���������L�U�Ă��x�������ߡ�

�������������й�Ʊ�Ј�����

����ȫ���Ʊ�Ј����ϰ��꽛(j��ng)�v���{(di��o)֮���ڵ������Ⱦ����F(xi��n)���������ɻؚw�����棬������(li��n)���S��ƫ�������ߣ����(n��i)��Ϣ�����ڵ���һ�Ρ��҂��AӋ���ļ����������й�˾��������u�֏ͣ����əM�P��ʎ����ֵ��ĭ������u���ա�

������ֹ9��30�գ����C�Cָ������3004.70�c�����(n��i)�q����-15.10%�����C��ָ������10567.58�c�����(n��i)�q����-16.56%����С��ָ������6783.59�c�����(n��i)�q����-19.18%����(chu��ng)�I(y��)��ָ������2148.90�c�����(n��i)�q����-20.79%�����⣬����300���(n��i)�q����-12.80%�����C50���(n��i)�q����-10.06%�����C500���(n��i)�q����-16.93%�����w��������С�P�����������^���ҪԴ��������µ��������{�I�����߹�ֵ����С�P���ӿ�����

�����ɽ����棬���M�������Ⱥɽ����������m(x��)��6�·ݵ����Lڅ�ݣ�����8�£���ָ��(sh��)�ɽ������F(xi��n)�ֻ��������{�I�ɵ����C50�͜���300���ɽ����^�m(x��)�߸ߣ�����С��ָ�̈́�(chu��ng)�I(y��)��t�ڿ��������վ��ɽ��������F(xi��n)���@�»����r�g�M��9�£��ܼ���Ӱ푣��Ј��^����՝��ָ��(sh��)�ɽ��������F(xi��n)���@�½�����ֹ9��30�գ�A����Ӌ�ɽ����~��95.60�f�|��ͬ���½�52%��

A����Ҫָ��(sh��)�߄�

ǰ������A����Ҫָ��(sh��)�q����%�����ɽ��~���|Ԫ��

������ֹ9��30�գ����fһ���ИI(y��)���������^�õ�ʳƷ����ϝq1.48%�⣬ȫ���µ����������ȱ��F(xi��n)���õļ�������ͽ������ϵĵ���Ҳ���@��խ

ǰ���������fһ���ИI(y��)ָ��(sh��)�q����

�����������ԁ����Ј����w�ʬF(xi��n)��ʎ�ϓP��֣�Ͷ�Y�ߟ��������֏ͣ�����Ͷ�Y�˔�(sh��)�m�в��ӣ������w�����^��ǰ�����@���L�����ւ}Ͷ�Y��ռͶ�Y�߿���(sh��)�ı��������m(x��)��ǰ�����½���څ�ݣ��]�����@��׃����ֹ9��23�գ���ĩ�ւ}Ͷ�Y��ռ��ĩͶ�Y�ߔ�(sh��)��������44.76%��

�����Cȯ�Ј����Y(ji��)���Y�����~�������������½�����ֹ9��23�����~��1.40�f�|Ԫ���^7��1�����~1.58�f�|Ԫ���½�0.18�f�|��

ǰ������A��Ͷ�Y�ߔ�(sh��)��׃�������Y(ji��)���Y��׃��

�����S��ָ��(sh��)���ϝq�����Y���~Ҳ��(w��n)��������9�·�ͻ��9000�|������9��8̖�_��9037.50�|Ԫ����(chu��ng)������ԁ������ֵ���S�����Y���~�������䡣��ֹ9��29�գ��������~��8857.99�|Ԫ���������Y���~8823.69�|Ԫ����ȯ���~34.30�|Ԫ��

��ָ��؛���S�ϼs����׃�������Y��ȯ���~׃��

����2016�������ȣ��C�O(ji��n)�����˰l(f��)��57�ҹ�˾���װl(f��)���^�����ȵ�43���Mһ�����L��IPO���w��(ji��)�������ӿ졣ÿ��ƽ���װl(f��)ļ���Y��һ�Ĵ�ǰ���½�څ�ݣ�7�º�8�µ�ƽ���װl(f��)ļ���Y��քe��11.85�|Ԫ��13.63�|Ԫ���^��ǰ�����@���L���������棬�����Ҕ�(sh��)�����l(f��)ļ���Y����8�·��_�����c���л���B(t��i)�ݡ�

ǰ�����ș�(qu��n)���Ј��ə�(qu��n)���Y��r

�����mȻ�����ȹ�Ʊ�����(ji��)��ž������ļ��ȹɖ|�p�։������������ӣ�������12��ӭ����ֵ��

2016��A�ɸ��¹�Ʊ�����ֵ���|Ԫ��

����1��������ɻ�֮�������Cȯ��˾��͑׃�l(f��)չ

����1975�꣬��������1934���Cȯ�������M����ӆ��������ȫ����(n��i)�U�����Cȯ���Ĺ̶�����ƶȣ��_ʼ���Ђ���f(xi��)���ƶȡ���Ҏ(gu��)�ĺ��Cȯ��˾�Ă���r���(zh��n)Ѹ�ٴ�푣������һ·�ߵ͡�һЩ�]���m�������Ԃ���ƶȵĽ�(j��ng)�o��˾�������]������߱��Ⱥϲ���

������ʼ���ИI(y��)ϴ����Ͷ�Y�ߓ��ģ������ԵĂ���M�ʕ�����һ���Ŕ��ԵĂ���ИI(y��)�����ׂ����^�Cȯ��˾���дֵ��Cȯ���טI(y��)��(w��)����������r�s������ˣ��������Cȯ�����ИI(y��)�ڌ��Ђ���f(xi��)���ƶȺ��]�г��F(xi��n)Ҏ(gu��)ģ��(j��ng)���ľ��棬Ҳ�]�г��F(xi��n)������ǰ��һ�M��˾ͨ�^�p��������˾����ķ�ʽ�팍�F(xi��n)���I(y��)��(w��)�Ŀ������L��

1975������������ɻ������ʳ��m(x��)�»�

�����S������ʵij��m(x��)�ߵͣ����y(t��ng)��(j��ng)�o�I(y��)��(w��)�������е�ռ��ҲѸ���½����Cȯ��˾������Ҫ�Uչ�����I(y��)��(w��)���a���������ɴ���ʽ���_���Cȯ��˾�����(j��ng)�I����Ļ��

�����S����(li��n)�W(w��ng)�İl(f��)չ������ȯ���_ʼ�P(gu��n)ע������(li��n)�W(w��ng)�ľ��Ϸ���(w��)��͑��ṩ���õ��Ñ��w�����ϵ��_������Ҳ������Ͷ�Y����ȯ��֮�g���D(zhu��n)�Ƴɱ����͑�ճ�Ԝp����

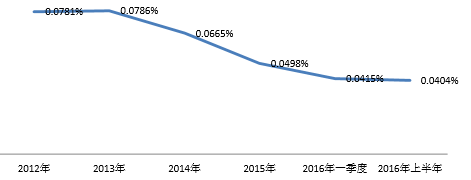

�����Ƽ����M����ȯ��֮�g�ļ��Ҹ������ڏ���Ͷ�Y�ߵ��h�r��������ˣ�ȯ�̞���ס�͑����ò��ṩ����(y��u)�ݵăr���@Ҳʹ���ИI(y��)��ƽ���ɻ��������ȥ�꽛(j��ng)�v��һ�������½����^�̡�2016���ϰ��꣬�ИI(y��)ƽ��������ѽ�(j��ng)�ӽ��f��֮�ĵ��µ��c��

�Ї��Cȯ�ИI(y��)ƽ���ɻ��������u�»�

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���l(xi��ng)����l(f��)����һ���_������

- ����ͯʳƷ�����ǠI�B(y��ng)����߀�ǠI�N�Α�

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס��(j��ng)��

- ̽Ұ���Ƴ�����Ұ�ɗ����\��Ь��һ�pЬ��Q����ͨ���c�p��������

- ���ƹ���ӡ��ġ��Ʊ��ߡ����������߽��۬�����CA500PRO���e���݆

- ���U��w���� �S���ж��ڌ��ػ؏��ݸ��

- ���}�Ʒ��(q��)�Ӕ�(sh��)�ָ��£��x�����۹���朸�Ч�f(xi��)ͬ�s�߽�����

- �h���X�I(y��)���g(sh��)ͻ�ƣ�����(n��i)�חl�����ԪĻ�����ɾ����I(l��ng)�ИI(y��)׃��

- ������Դ�ֽM���_չ�������ϵ�y(t��ng)���O(sh��)��һ��ԇ�c����

- 5G�°���M�Еr���������M5G-A����

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї��Cȯ�Ј������ȇ���(n��i)�Ј�����ļ��Ⱥ��^��(j��ng)��չ���������й�Ʊ�Ј���r����

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2