-

2016���Ї��Ӱ�a�IƱ�����١��^Ӱڅ�ݼ����L�����ط���

2016/8/24 11:08:34����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

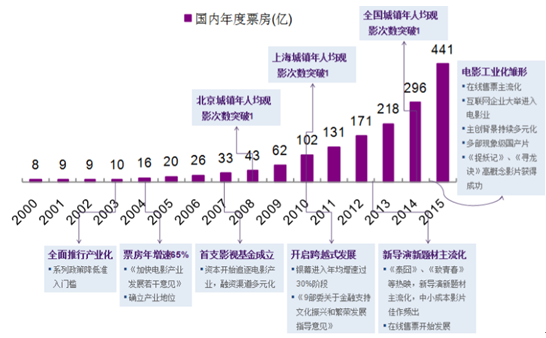

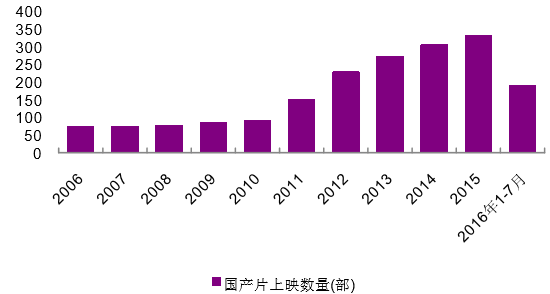

������ʾ���҇��Ӱ�I�� 1993 ���������Ӱ��˾“�yُ���N”�İl��ģʽ�����S ��Ƭ�S���ʡ�еİl�й�˾ֱ���N��ӰƬ�_ʼ�����Ј������lչ���v�����A�Ρ�1993-2002 �������Ј������D�y���ڣ�2003 ����Ӱ�a�I�������҇��Ӱ�I�� 1993 ���������Ӱ��˾“�yُ���N”�İl��ģʽ�����S ��Ƭ�S���ʡ�еİl�й�˾ֱ���N��ӰƬ�_ʼ�����Ј������lչ���v�����A�Ρ�1993-2002 �������Ј������D�y���ڣ�2003 ����Ӱ�a�I�� Ԫ�꣬���vʮ���S��e���ڣ�2012-2013 �꣬�Y������Ƭ���l�С���ӳ ���h���������cӰ����U���_���ИI���ϣ��Ӱ�I�ɴ��M���Y���ӵ� �a�I�����ڡ�

�����Ӱ�I�lչ���A��

�����Ӱ�a�I�lչ��ʷ

����2014 �����Ї��Ӱ�a�I��“�W����”Ԫ�꣬����“�۽z����”��“�^���� ����”�Ą���˼�S������ȫ�µă��ݹ��o����ʹ�Ӱ�Ј����}���c�������� �Q�������Ӱ�����ϠI�N�Ȯa�I�\�I���棬�ھ���Ʊ���W�j�I�N���Ӱ���I�� �W�j�ര�ڲ�ӳ���a�I������Լ����ƽ�_��չ��“���W+”ģʽ�������� ���W����y�Ӱ�ĮaƷ�c�I�NҎ�t���������Ӱ�a�I�������l�С� �I�N����ӳ�������_�l�����h����

����2016 �� 4 ���F��ӳ���θ����L���^Ӱ�˴��»������aƬ�� 3 ���ԁ� ���m���o���㌧�¶�����Ʊ�����Lƣ�����^Ӱ�˴��S��ӰƬ���ݹ��o��׃�� �ʬF�߲����ԣ���ζ��ӰԺ��Ͷ�Y���I���R�µİlչ�A�Ρ�����ˇ����ԃ�y Ӌ��2015 ���½�ӰԺ��������Ʊ����ؕ�I�H 25%����ӰԺؕ�I��ռ�������� δ������ӰԺ�U�����{�˴����L�ļt���p����

2015-2016 ������^Ӱ�˴�څ��

2015-2016 ������^Ӱ����څ��

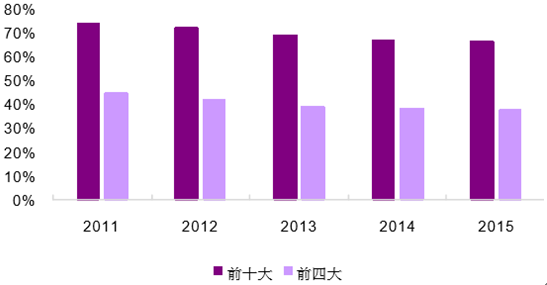

����ӰԺƱ������ؕ�I��

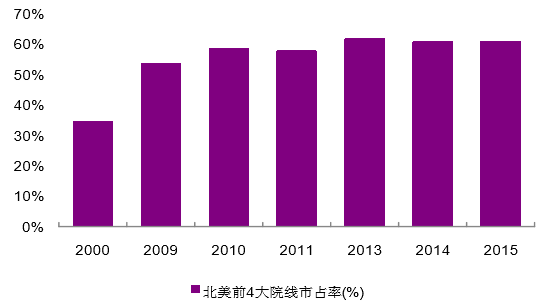

�����c����Ժ�� 2000 ���Ժ�IJ�ُ���vʷ���^������Ժ�����I�R̫Ч�� ���@�����ж�ƫ�����Ͽ��g���҇�Ժ���c�����Ј���ȼ��ж�ƫ�͡�ǰʮ��Ժ����ռ���� 66%�� �ң�ǰ�Ĵ�Ժ����ռ�ʃH 40%���ҡ������Ј�ǰ 4 ��Ժ����ռ�ʼs 60%�� �n��ǰ 3 ��Ժ����ռ�ʸ��_ 96%������ǰ 2 ��Ժ����ռ�ʽ� 50%��

����ǰʮ/��Ժ����ռ��څ��(%)

����ǰ�Ĵ�Ժ����ռ��څ��

����2014 ����Ȕ���ռ�� 19.93%��ӰԺ��ȡ���� 69.14%��Ʊ�����~��2015 �ꔵ��ռ�� 23.33%��Ӱ Ժ��ȡ���� 73.37%��Ʊ�����~������ӰԺ���I�R̫Ч�����@�����Ͽ��g��

1987-2015 �����yĻ����څ��

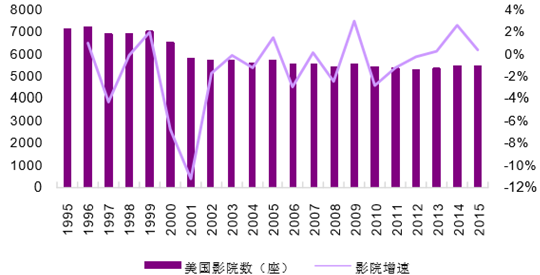

1995-2015 ����ӰԺ����څ��

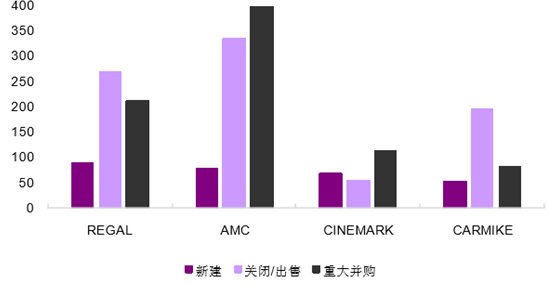

2002-2015 �����Ĵ�Ժ��ӰԺ����Y��

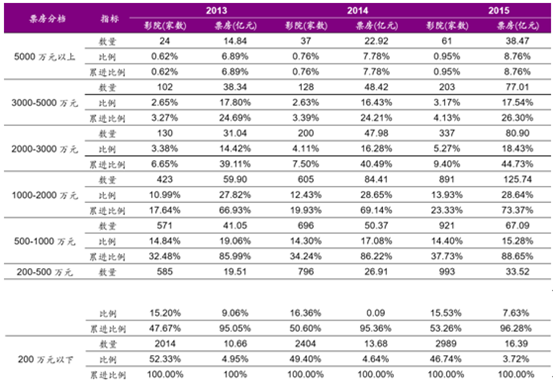

2013-2015 �����ӰԺƱ�����M����

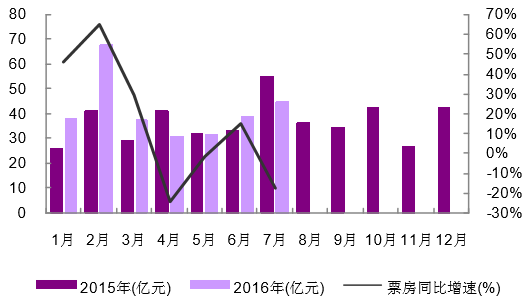

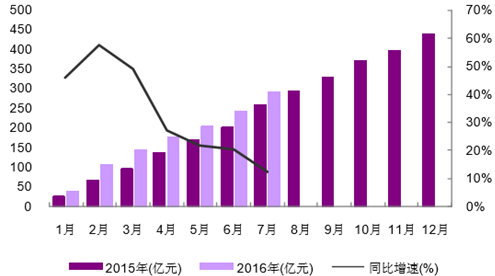

����2016 �� 7 ���ӰƱ���� 45.11 �|Ԫ��ͬ���½� 17.9%���^Ӱ 1.36 �|�� �Σ�ͬ���½� 14.6%����Ƭ���� 672 �f��ͬ�����L 40.39%��1-7 ����ӋƱ �� 290.3 �|��ͬ�����L 12.3%���Ӱƽ��Ʊ�r�^�m���С�7 ��Ʊ���H���� 2 �£�������ȥ�� 7 �¶ಿ�F��ӰƬ�B�ӵĸ�����ͬ�������½���

2015-2016 ������Ӱ����Ʊ��څ��

2016 ���Ӱ��ӋƱ��څ��

2016 ����Ӌ�^Ӱ�˴�څ��

�����Ӱƽ��Ʊ�rڅ��

2015-2016 ������^Ӱ�˴�څ��

2015-2016 ������^Ӱ����څ��

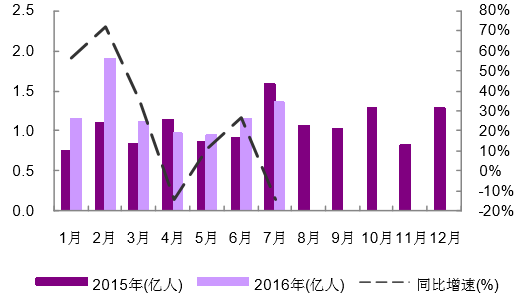

����2016 �� 7 ���Ӱ�ھ���Ʊ�B���_ 75.82%���^���� 76.64%�������䣻 �����ھ���Ʊ�B����څ��͡�7 ������ӳӰƬ�� 43 �������Ї��aƬ 37 �����M��Ƭ 6 ��������aƬ�� �o���¡���������ӰƬ�ڶ��ꡢ�r��W�ȾWվ�ϵ��u��ƫ�ͣ��Ӱ�|�����o �o���M�����ڙn�Ј�����

�Ӱ�ھ���Ʊ�B���¶�څ��

2016 ���������ӳӰƬ����څ��

��Ӌ����ӳ���aƬ����

2016 �� 7 ��Ʊ�� top10 ӰƬ���ꡢ�r��W��؈���u��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס����

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- ���l����l����һ���_������

- ���}�Ʒ��Ӕ��ָ��£��x�����۹���朸�Ч�fͬ�s�߽�����

- ���ƹ���ӡ��ġ��Ʊ��ߡ����������߽��۬�����CA500PRO���e���݆

- ̽Ұ���Ƴ�����Ұ�ɗ����\��Ь��һ�pЬ��Q����ͨ���c�p��������

- �h���X�I���gͻ�ƣ������חl�����ԪĻ�����ɾ����I�ИI׃��

- ���U��w���� �S���ж��ڌ��ػ؏��ݸ��

- ������Դ�ֽM���_չ�������ϵ�y���O��һ��ԇ�c����

- 5G�°���M�Еr���������M5G-A����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2