-

2015-2016�Ї�(gu��)���ʘ�(l��)�a(ch��n)�I(y��)��Ҏ(gu��)ģ�l(f��)չ�����c(di��n)�l(f��)չ�������

2016/8/14 10:57:17����(l��i)Դ:�Ї�(gu��)�a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��(y��)������ӡ�����P(gu��n)�]��

������ʾ��һ�����x�c����ʘ�(l��)��ָ���ǻ��ڻ�(li��n)�W(w��ng)�c�Ƅ�(d��ng)��(li��n)�W(w��ng)�Ķ��I(l��ng)��������������IP��intellectual property��֪�R(sh��)�a(ch��n)��(qu��n)���ķ۽z��(j��ng)��(j��)���������IP��������һ��(g��)���¡�һ��(g��)��ɫ���������κδ����Ñ�(h��)ϲ��(��i)������@һ�����������vӍ��˾����һ�����x�c����

�������ʘ�(l��)��ָ���ǻ��ڻ�(li��n)�W(w��ng)�c�Ƅ�(d��ng)��(li��n)�W(w��ng)�Ķ��I(l��ng)��������������IP��intellectual property��֪�R(sh��)�a(ch��n)��(qu��n)���ķ۽z��(j��ng)��(j��)���������IP��������һ��(g��)���¡�һ��(g��)��ɫ���������κδ����Ñ�(h��)ϲ��(��i)������@һ�����������vӍ��˾�����ó�����2011���������(j��ng)�^(gu��)�����Č�(sh��)�`�c�������vӍ�������vӍ�Α���A(ch��)�ϣ����^�Ƴ��vӍ��(d��ng)�����vӍ�ČW(xu��)���vӍӰ�I(y��)���Ĵ�(sh��)�w�I(y��)��(w��)ƽ�_(t��i)��Ŀǰ�ѻ�����(g��u)����һ��(g��)��ͨ�Α��ČW(xu��)����(d��ng)����Ӱҕ���ȶ���(g��)�N�Ą�(chu��ng)�I(y��)��(w��)�I(l��ng)��Ļ���(d��ng)�ʘ�(l��)�����B(t��i)������������“ͬһ����IP����N�Ļ���(chu��ng)��a(ch��n)Ʒ�w�(y��n)”�Ą�(chu��ng)�I(y��)�B(t��i)��

����2014�꣬“���ʘ�(l��)”һ�~���Ļ�����������V늿��ֵ����벿ί���ИI(y��)��(b��o)����䛲����c(di��n)�ἰ���S��С�ס��A�x�����(sh��)�ʡ��ٶ��ČW(xu��)��ˇ��(d��ng)��ͨҫ��360����I(y��)������“���ʘ�(l��)”���鹫˾��(zh��n)�Դ������M(j��n)��“���ʘ�(l��)”��2015�걻�I(y��)�繫�J(r��n)��“��(li��n)�W(w��ng)�l(f��)չ�˴�څ��(sh��)֮һ”��

���������ߴ�څ��(sh��)�飬܇(ch��)(li��n)�W(w��ng)���ھ���������(sh��)��(j��)���ھ�ҕ�l������Ӳ������(li��n)�W(w��ng)��I(y��)����(li��n)�W(w��ng)���ڡ�

����2011���ԁ�(l��i)���ԾW(w��ng)�j(lu��)�Α�?y��n)���ģ���Ӱҕ�����ČW(xu��)��Ʒ����(d��ng)�������ӵ�“���ʘ�(l��)”�Ļ������՝u�γɣ�����u�ɞ��ИI(y��)���c(di��n)�� �Ļ����I(y��)�B(t��i)�ں��c(li��n)��(d��ng)�ɞ锵(sh��)�֊ʘ�(l��)�a(ch��n)�I(y��)�����ǃ�(n��i)�ݮa(ch��n)�I(y��)�İl(f��)չڅ��(sh��)��

�������ʘ�(l��)�a(ch��n)�I(y��)�ĺ���˼·����IP�r(ji��)ֵ�İl(f��)������ܣ�һ���ɾW(w��ng)�j(lu��)�ČW(xu��)����(d��ng)���ľ�����(l��i)���ҕ�����Ӱ���W(w��ng)�j(lu��)���ܵ��Ј�(ch��ng)�P(gu��n)ע����ҕ�ʡ�Ʊ�������ųɿ�(j��)�҄�(chu��ng)�¸ߣ������Y��Ҳ�ӿ��ٶ��M(j��n)��Ӱҕ�ʘ�(l��)�a(ch��n)�I(y��)��

����1�����ʘ�(l��)��ָ���ČW(xu��)����(d��ng)����Ӱҕ������(l��)���Α��ݳ�������Ʒ�ȶ�Ԫ�Ļ��ʘ�(l��)�ΑB(t��i)���M�ɵ��ںϮa(ch��n)�I(y��)�����ړ���������a(b��)���ܱ��Ј�(ch��ng)����(x��)���I(l��ng)��֮�g��߅���՝uģ�����Լ�IP�ɞ�a(ch��n)�I(y��)���εĺ��ĭh(hu��n)��(ji��)����Ԫ�Ļ��ʘ�(l��)�ΑB(t��i)������Ī�(d��)���l(f��)չ�����^(gu��)�ɵ��a(ch��n)Ʒ(li��n)��(d��ng)�������ں��_(k��i)�l(f��)������ȫ�a(ch��n)�I(y��)��(j��ng)��(j��)������A�Σ����A�ε�����(bi��o)־��“���ʘ�(l��)”�ɞ��Ļ��ʘ�(l��)��˾�����������Ђ�ý��˾�������ӔU(ku��)����Ҏ(gu��)ģ���L(zh��ng)�����c(di��n)����

�������ʘ�(l��)�a(ch��n)�I(y��)�ı��|(zh��)�ǃ�(n��i)�ݮa(ch��n)Ʒ�ڶ�Ԫ�Ļ��ʘ�(l��)�ΑB(t��i)֮�g�ĵ����_(k��i)�l(f��)�����Խ���ǰ���L(f��ng)�U(xi��n)���p��߅�H�ɱ����U(ku��)���ܱ����������Ͷ�Y�؈�(b��o)�ʣ��Ķ���(sh��)�F(xi��n)�a(ch��n)Ʒ���L(zh��ng)β�r(ji��)ֵ���@��Ҏ(gu��)ģЧ��(y��ng)��ͨ�^(gu��)��(n��i)�ݮa(ch��n)Ʒ�B�ӡ��ܱ��P(gu��n)(li��n)���Ј�(ch��ng)����Ԫ�Ļ��ʘ�(l��)�ΑB(t��i)��(g��u)���˷��ʘ�(l��)�Ј�(ch��ng)�ĺ���Ԫ�أ��Įa(ch��n)�I(y��)朽Ƕȁ�(l��i)�����ČW(xu��)�̈́�(d��ng)���鷺�ʘ�(l��)�a(ch��n)�I(y��)朵����B(y��ng)�ͷ����ӣ�Ӱҕ������(l��)�鷺�ʘ�(l��)�a(ch��n)�I(y��)朵�Ӱ����Ŵ��\(y��n)�I(y��ng)���o��׃�F(xi��n)�ӣ��Α��ݳ�������Ʒ�鷺�ʘ�(l��)�a(ch��n)�I(y��)朵���Ҫ׃�F(xi��n)�ӣ�����a(ch��n)�I(y��)朌Ӵκ��C���B����������(y��u)������(j��)��

�������ʘ�(l��)�a(ch��n)�I(y��)�_(k��i)�l(f��)ģʽ�����¿��Է֞����N����һ��1+N ģʽ�����硶�IĹ�Pӛ���ھW(w��ng)�j(lu��)�ČW(xu��)���A(ch��)֮�ϣ������M(j��n)�оW(w��ng)�j(lu��)�����Ӱ���ҕ�������_(t��i)�����_(k��i)�l(f��)��

���������N+N ģʽ�����硶ʮ�f(w��n)��(g��)��ЦԒ(hu��)���M(j��n)������(hu��)�B�d�r(sh��)��ϵ�Є�(d��ng)��(hu��)���ӰҲ���M(j��n)���_(k��i)�l(f��)�����Ʉ�������(j��)ϵ���Α��_(k��i)չ�ҕ����ϵ���_(k��i)�l(f��)�������ʸ���(j��)10�|Ʊ����(j��)�e����ӛ(��)ϵ���Ӱ��������ӛ֮�O�������Ǿ������Ƴ��(y��)�����ε���Ʒ��

����������ͬ���_(k��i)�l(f��)ģʽ�����硶���ߴ�ð�U(xi��n)��ͬ���M(j��n)�Є�(d��ng)�������Ρ����Ρ��ČW(xu��)������(hu��)���_(k��i)�l(f��)��

�������ģ���(zh��n)���YԴ���a(b��)ģʽ�������������câ����ý���W�w��(d��ng)�������Ӱ�I(y��)�_(d��)���YԴ��ͬ�w�������ڄ�(d��ng)�����W(w��ng)�Ρ����Ρ��Ӱ�Ȼ���(d��ng)�ʘ�(l��)�I(l��ng)���_(k��i)չȫ�������Ⱥ�����

����2������Ԫ

����“��Ԫ”���S�ȣ�����Ԫ�ı��x��“���S����”����ƽ�����磬Դ�����ձ�ACGN�Ļ����������ڳ�Ʒ���ձ�����(hu��)����(d��ng)��(hu��)���Α����ͨ�^(gu��)���S�D��չ�F(xi��n)�������Ʒչ�F(xi��n)������ͨ�����Q(ch��ng)��“����Ԫ����”������Ԫ�c����Ԫ����(du��)��(y��ng)������Ԫ��“�F(xi��n)��(sh��)����”�Ĵ����~����(j��ng)�^(gu��)�r(sh��)�g�͌�(sh��)�`��׃������Ԫ�ă�(n��i)��������Ҳ�ڲ���׃�����M�x�Ķ���Ԫ���ձ����ڵķQ(ch��ng)�^���V�x�Ķ���Ԫ����С�f(shu��)������(hu��)����(d��ng)��(hu��)��Ӱҕ���Α�����(l��)��̓�Mż��ͬ�˄�(chu��ng)������߅�a(ch��n)Ʒ�ȡ�

��������Ԫ���@��������̓�M�������й��Q��̓�M������ָ�ܿպͻ��룬��й��Q��ָ����Ԫ�ܱ���̓�M����@�������J(r��n)֪������J(r��n)ͬ������Ԫ�ܱ�����ֲ���90��00�����p��Ⱥ������ƫ�����M(f��i)լ������Ʒ��Ŀǰ���Ї�(gu��)�ķ�����ԪȺ�w���^(gu��)2�|�����к��Ķ���ԪȺ�w��Ş�600�f(w��n)������Ԫ���˾������M(f��i)���_(d��)1700Ԫ�����M(f��i)ճ�ԏ�(qi��ng)�š�

�����mȻ���ځ��Ļ��F(xi��n)����Ԫ��2014-2015��ӭ��(l��i)��С���l(f��)�������Դ��¼��У��ǵ����g�Ӱ��ʮ�f(w��n)��(g��)��ЦԒ(hu��)��ȡ��Ʊ��1.2�|���W�w��(d��ng)��9�|��ُ(g��u)����Ԫ?ji��ng)���ƽ�_(t��i)�����⣬�⾀��ý3000�f(w��n)��ԪͶ�Y��Ļ����(l��)��ý�wƽ�_(t��i)Echo����̓�Mż����������������l(w��i)ҕС��ҹ������

�������⣬���ʘ�(l��)�a(ch��n)�I(y��)�c����Ԫ�Ј�(ch��ng)Ҳ�_(k��i)ʼ�a(ch��n)������(li��n)ϵ���������Ӱ���������Ԫ����(hu��)ƽ�_(t��i)——�����⣬����Ԫ�Ӱ——��ʮ�f(w��n)��(g��)��ЦԒ(hu��)��������Ԫ����(l��)——����ͨdisco��������Ԫ�Α�——�������n�á�������Ԫҕ�lƽ�_(t��i)——Aվ��Bվ��δ��(l��i)���S���@�N(li��n)ϵ���^�m(x��)���죬����Ԫ�c����Ԫ֮�g�Ŀ�ډ�������Խ��(l��i)Խ�࣬������Ԫ�a(ch��n)�I(y��)��ӭ��(l��i)�������L(zh��ng)�r(sh��)�ڡ�

����3��Ӱ��(li��n)��(d��ng)

����“Ӱ��(li��n)��(d��ng)”��������������W(w��ng)�j(lu��)�����������ǧ�|�Α��Ј�(ch��ng)��ǧ�f(w��n)�Ӱ�Ј�(ch��ng)֮�g���ڻ��W(xu��)����(y��ng)�Ŀ��ܣ����ߵĻ���������(d��o)���f(w��n)�|�Ј�(ch��ng)Ҏ(gu��)ģ�ı��l(f��)��Ӱ��(li��n)��(d��ng)�Č�(sh��)�|(zh��)�����ڷ��ʘ�(l��)�a(ch��n)�I(y��)�У������Ӱ���Α�ɴ��I(l��ng)��ĺ������g����(sh��)��IP(li��n)��(d��ng)�_(k��i)�l(f��)�����аl(f��)���I(y��ng)�N(xi��o)���l(f��)�С��۽z�\(y��n)�I(y��ng)����ͨ���������_(k��i)�ٻ���(d��ng)�ʘ�(l��)���B(t��i)��

����Ӱ��(li��n)��(d��ng)��Ӱ�λ���(d��ng)�l(f��)չ�ij����A�Σ�Ӱ�λ���(d��ng)�������A�α��F(xi��n)��Ӱҕ���Α���Ʒ�ĝu���_(k��i)�l(f��)�����ߠI(y��ng)�N(xi��o)�����ǡ���Ʒ���䡣��ͬ��Ӱ�λ���(d��ng)�����A�Σ�Ӱ��(li��n)��(d��ng)�ă�(y��u)��(sh��)����Ӱ�ι�˾���@ͬһIP�����M(j��n)����Ч�_(k��i)�l(f��)��������Ʒ�_(k��i)�l(f��)�r(sh��)�r(sh��)�gͬ��֮�⣬�p�����аl(f��)���Ј�(ch��ng)����������������ȵش����_(k��i)չ�������a(b��)���c���M(j��n)���Ķ��Ŵ�IP�����w�r(ji��)ֵ���_(d��)���Ј�(ch��ng)����ͷ۽z�ڱ����p�A��

����Ŀǰ�Ј�(ch��ng)�ϱ��^�ɹ���Ӱ��(li��n)��(d��ng)������Ʒ�У� ����(d��ng)����(��i)��ˇPPS(li��n)�ϰl(f��)�еĴ��Ă�ý�ҕ������ǧ�ǡ����Σ���(sh��)������Ƴ��W(w��ng)�j(lu��)�����Ʉ��͗���ͬ�����Σ����������(y��)�κ������p�˰l(f��)�С�����ӛ֮�O�������Ǿ���������W(w��ng)�j(lu��)������Ӱ�I(y��)��ͬ�M(j��n)�С����w���Ӱ�Α��_(k��i)�l(f��)��

�������ˮa(ch��n)Ʒ���棬���й�˾�ژI(y��)��(j��)��������ֵ���������£���(sh��)���˷��ʘ�(l��)�a(ch��n)�I(y��)���֣�����Ӱҕ���ھ�ķŴ�Ч��(y��ng)���Α�߂����õ�׃�F(xi��n)������Ӱ��(li��n)��(d��ng)�ɞ��ý���й�˾��(zh��n)��Ͷ�Y����Ҫ�I(l��ng)��Ӱ�ι�˾�ĽM�ϴ������A�x�ֵܺ��y�h�Ƽ��������ʺ����Ӱ�I(y��)���W�w��(d��ng)��������ʘ�(l��)������Ӱ�I(y��)������W(w��ng)�j(lu��)������Ӱ�I(y��)�ȡ�

���������l(f��)չ�h(hu��n)��

����1����(j��ng)��(j��)�l(f��)չ

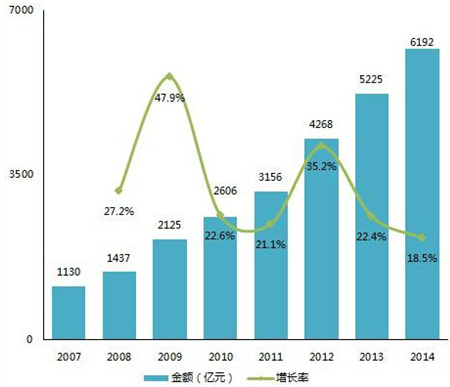

����2014�꣬�Ї�(gu��)�Ļ��ʘ�(l��)�a(ch��n)�I(y��)�̶��Y�a(ch��n)Ͷ�Y���Ҏ(gu��)ģͻ��6000�|Ԫ���P(gu��n)�����w�_(d��)��6192�|Ԫ�����2013������967�|Ԫ���������Ȟ�18.5%������ָ��(sh��)���f���F(xi��n)���ۡ�

����2007����2014���8��r(sh��)�g��(n��i)���Ї�(gu��)�Ļ��ʘ�(l��)�a(ch��n)�I(y��)�̶��Y�a(ch��n)Ͷ�Y���Ҏ(gu��)ģһֱ�����������L(zh��ng)�B(t��i)��(sh��)����(f��)�����L(zh��ng)�ʸ��_(d��)27.5%������ÿ����ǧ�|ԪҎ(gu��)ģ�ĕr(sh��)�g����(du��)�s�̣����ټӿ죬����2011-2014��քe�B�m(x��)ͻ��3000�|Ԫ��4000�|Ԫ��5000�|Ԫ��6000�|Ԫ����(j��)���ɴ˿�Ҋ(ji��n)���Ļ��ʘ�(l��)�a(ch��n)�I(y��)�ǟ��T(m��n)Ͷ�Y�I(l��ng)��Ͷ�Y�߿����Ċʮa(ch��n)�I(y��)���Ј�(ch��ng)���L(zh��ng)���g������(du��)���õ�δ��(l��i)�؈�(b��o)��

2007-2014���Ļ��ʘ�(l��)�a(ch��n)�I(y��)�̶��Y�a(ch��n)Ͷ�Y���Ҏ(gu��)ģ

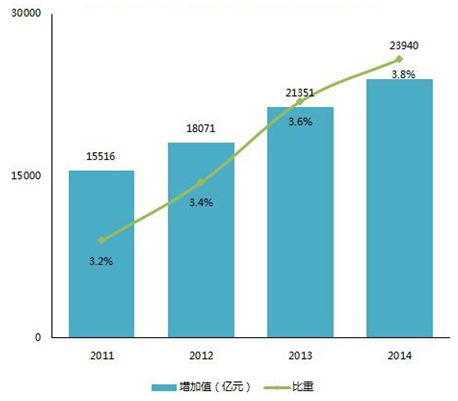

����2014�꣬�Ļ��a(ch��n)�I(y��)����2.4�f(w��n)�|Ԫ��ռGDP�������0.2��(g��)�ٷ��c(di��n)������3.8%��2011-2014�꣬�Ļ��a(ch��n)�I(y��)����ֵ�ď�(f��)�����L(zh��ng)�ʞ�15.6%�����g���Ļ��a(ch��n)�I(y��)����ֵռGDP����������ߣ����±����������0.2��(g��)�ٷ��c(di��n)������ښW���l(f��)�_(d��)��(gu��)�ң��҇�(gu��)�Ļ��a(ch��n)�I(y��)����ֵռGDP����߀�г��L(zh��ng)�C(j��)��(hu��)���Ļ��a(ch��n)�I(y��)�ڳɞ��(gu��)��֧���Ԯa(ch��n)�I(y��)���������������g��

2011-2014���Ļ��a(ch��n)�I(y��)����ֵ ��ռGDP����

����2�����(hu��)�Ļ�

����2014���Ї�(gu��)�˾������M(f��i)֧�����~��19762Ԫ�����2013�����ӽ�1700Ԫ������9.4%�����2009������7487Ԫ�����L(zh��ng)�������_(d��)61%��2009-2014�꣬�Ї�(gu��)�˾������M(f��i)֧�����~�ď�(f��)�����L(zh��ng)�ʾS����10%���Ї�(gu��)������˾����M(f��i)���ȴ����ߡ�

����2009���ԁ�(l��i)���ܻ����Ї�(gu��)�����˾��������Ӻ����M(f��i)��(x��)�T�B(y��ng)�ɣ��Ї�(gu��)�����˾������Ċ����M(f��i)֧�������������L(zh��ng)�΄�(sh��)����2009���1473Ԫ����������ֹ2014������_(d��)��2569Ԫ����(du��)��2009-2012�����g�����Ċ�֧��ռ�ȱ�����12.2%����ˮƽ���˔�(sh��)ֵ��2014���_(d��)����13%���¸߶ȣ���Ҫԭ��?y��n)飺�ھ������̓�ͯ�����Ј�(ch��ng)���ٳ��L(zh��ng)���Ļ��ʘ�(l��)��(n��i)�ݣ��������Ӱ���Cˇ���W(w��ng)�j(lu��)�����W(w��ng)�j(lu��)�Cˇ���ܱ����w���M(j��n)һ���ӌ����Ļ��ʘ�(l��)��(n��i)�ݵı��֧������(x��)�T�B(y��ng)�ɺ����M(f��i)���R(sh��)����

2009-2014���Ї�(gu��)�����˾����M(f��i)֧����r

����3���Y���Ј�(ch��ng)

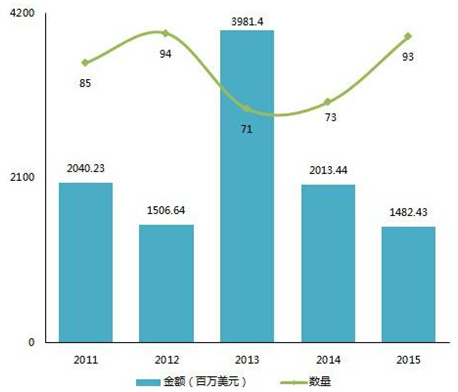

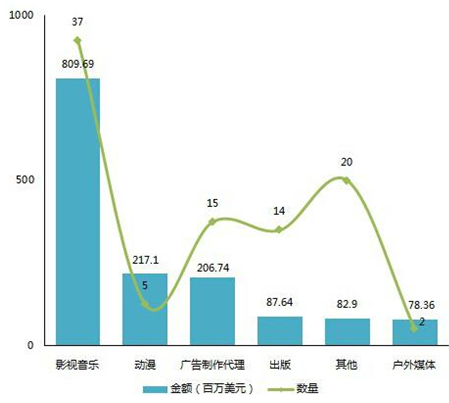

����2015���ý���й�˾�l(f��)����Ҫ��ُ(g��u)���~��1028�|Ԫ��������Ӌ(j��)174��ƽ��ÿ��6�|Ԫ���ИI(y��)���S�ȱ���ȫ��Kǰ�С�

�������У��V��I(y��ng)�N(xi��o)�I(l��ng)��ȫ�겢ُ(g��u)�����~�������I(l��ng)������ߣ���Ҫ�������иŹɷֱ���ý�蚤��ϲ�ع����У��漰�����~457�|���Ӱ�c�ʘ�(l��)�ИI(y��)��ُ(g��u)��(sh��)����ߣ���71�𣬿����~�_(d��)��284�|Ԫ��ƽ��ÿ��4�|Ԫ���Ӱ�c�ʘ�(l��)�ИI(y��)�l(f��)����ُ(g��u)�¼����࣬��Ҫ�������Ӱ�Ј�(ch��ng)��2015���^�m(x��)���־������L(zh��ng)�B(t��i)��(sh��)���ӰƱ������440�|Ԫ�����ҳ��L(zh��ng)�ٶ��ϝq��49%�����⣬�иŹ��Α�˾����ؚwA���˳������ИI(y��)���ԁ�(l��i)�����Ӱ�c�ʘ�(l��)�����p�Y�a(ch��n)���˲ź̈́�(chu��ng)����ص��I(l��ng)��������貢ُ(g��u)���~����(du��)�^�٣����������й�˾����M(j��n)�룬��(sh��)�F(xi��n)�I(y��)��(w��)�D(zhu��n)�͡����⣬�Ӱ�c�ʘ�(l��)�I(l��ng)��̎�ڷ��ʘ�(l��)�a(ch��n)�I(y��)�����ĵ؎������Ј�(ch��ng)Ӱ�����IP�r(ji��)ֵ�Ŵ�Ч���@�����Ķ�Ҳ�ɞ���Ͷ�Y�C(j��)��(g��u)�͂��y(t��ng)��˾��(zh��ng)�����Č�(du��)��

2015���ý���й�˾��ُ(g��u)���~����(sh��)��

������2015���ý���й�˾��ُ(g��u)��(bi��o)�ĵ��ИI(y��)�ֲ���(l��i)�����I(y��ng)�N(xi��o)��Ӱҕ�ʘ�(l��)����(li��n)�W(w��ng)���Α�?y��n)���T(m��n)��ُ(g��u)��(du��)�����У�Ӱҕ�ʘ�(l��)�I(l��ng)��Ĵ�������������ɷ���ُ(g��u)��(m��ng)�������@������ͨ����ُ(g��u)����r(sh��)���ȣ���(li��n)�W(w��ng)�I(l��ng)���ЊW�w��(d��ng)����ُ(g��u)�����⣬�����f(w��n)�SͶ�YȤ���ڡ��S��ӛ�����X(qi��n)�Ȼ�(li��n)�W(w��ng)���ژ�(bi��o)�ģ��Α��I(l��ng)������������ُ(g��u)�ձ�SNKP��˾81.25%�ɷݣ����˾W(w��ng)�j(lu��)130.9�|�蚤���o(j��)��݆�����o(j��)�Aͨ��ُ(g��u)�Ї�(gu��)���Ρ�ʢ���Α�ȡ�

2015���ý���й�˾��ُ(g��u)��(bi��o)���ИI(y��)�ֲ�

�����Y(ji��)�Ϸ��ʘ�(l��)�a(ch��n)�I(y��)���ֺͼ�(x��)���I(l��ng)���°l(f��)չ�V��2016�꣬��ý��˾��ُ(g��u)Ҏ(gu��)ģ���ٶȌ��^�m(x��)�S�ָߟ�څ��(sh��)�������ԠI(y��ng)�N(xi��o)����(li��n)�W(w��ng)��Ӱҕ�ʘ�(l��)���Α�?y��n)�����Ă��y(t��ng)�I(l��ng)��VR������Ԫ���Ƅ�(d��ng)늸�(j��ng)�����I(l��ng)��Ҳ���ɞ��µIJ��ַ���

����2015���ý��I(y��)VC/PE���Y���~��14.82�|��Ԫ�����2014��p��5.31�|��Ԫ������26.4%�����2013��r(sh��)�����39.8�|��Ԫ�p��25�|��Ԫ������63%���mȻ���w�����Y�����������䣬�������Y��(sh��)�����f������93��ĸ�λ����Ҫ�����ڣ�VC/PEͶ�Y�A��ǰ�Ʋ��ҹ�(ji��)��ӿ죻��(x��)���I(l��ng)��(chu��ng)�I(y��)�M(j��n)һ�����_(k��i)�أ�������~����(du��)�p�٣��Լ��®a(ch��n)�I(y��)��������ȡ�c���й�˾(li��n)��Ͷ�Y��ʽ���������Y�`�

2011-2015���ý��I(y��)VC/PE���Y���~����(sh��)��

������2015���ý�ИI(y��)VC/PE���Y�ֲ���(l��i)����Ӱҕ����(l��)��8.1�|��Ԫ���Y���~��37��(sh��)���p�p������һ�������5����(l��i)�Ԅ�(d��ng)���I(l��ng)���2.2�|��Ԫ���Y�����w�������������(chu��ng)Ͷ��ƽ���Y�a(ch��n)3.6�|��Ԫ���c�A�x�ֵܶ���������ʘ�(l��)�Ą�(chu��ng)����13.23�|ԪͶ�Y����Ӱ�I(y��)����ȸͶ�Y��̩���Y�a(ch��n)7.5�|ԪͶ�Y�A��Ӱҕ���p��Ͷ�Y1.12�|��Ԫ��ɴ����ںϡ�

2015���ý�ИI(y��)VC/PE���Y�ֲ�

����2016�꣬��ý��I(y��)VC/PE���Y���~�͔�(sh��)�������ַ�(w��n)���l(f��)չ���(sh��)������Ӱҕ����(l��)����(d��ng)���I(l��ng)��֮�⣬�W(w��ng)����(n��i)�ݡ���ý�wƽ�_(t��i)������Ԫ��̓�M�F(xi��n)��(sh��)���I(l��ng)��Ҳ���ܵ�Ͷ�Y�C(j��)��(g��u)���P(gu��n)ע��

���������a(ch��n)�I(y��)���w��r

��������(j��)IP���D(zhu��n)Ҏ(gu��)�ɡ��(xi��ng)Ŀ�_(k��i)�l(f��)·������(x��)���ИI(y��)�f(xi��)ͬ�̶ȣ����ʘ�(l��)�a(ch��n)�I(y��)朴��¿��Ԅ��֞�����a(ch��n)�I(y��)朌ӴΣ�

�������оW(w��ng)�j(lu��)�ČW(xu��)����(d��ng)������������Ʒ�������η����ӣ��Ӱ���ҕ��������(l��)�������\(y��n)�I(y��ng)�ӣ��Α��ݳ�������Ʒ�Ȟ�����׃�F(xi��n)�ӡ�

�������η������ǃ�(n��i)�������A�Σ�Ŀǰ��(du��)��(y��ng)500-1000�|�Ј�(ch��ng)Ҏ(gu��)ģ��

���������\(y��n)�I(y��ng)�Ӟ��\(y��n)�I(y��ng)����Ј�(ch��ng)�U(ku��)��Ӱ����Ŵ��o��׃�F(xi��n)�A�Σ����r(sh��)����1000-2000�|�Ј�(ch��ng)���g��

��������׃�F(xi��n)�ӌ�(sh��)�F(xi��n)؛�Ż��������M(j��n)�a(ch��n)�I(y��)朌Ӵ����w�ЙC(j��)ѭ�h(hu��n)���S�����ʘ�(l��)�a(ch��n)�I(y��)��wϵ��ϵ�y(t��ng)��(g��u)������ָ��2000�|����Ҏ(gu��)ģ��

���ʘ�(l��)�a(ch��n)�I(y��)朌Ӵμ��Ј�(ch��ng)Ҏ(gu��)ģ

����2011-2015�꣬���ʘ�(l��)�ĺ��Įa(ch��n)�I(y��)��̎���L(zh��ng)���������(sh��)֮�У����a(ch��n)ֵ��1888�|Ԫ������4229�|Ԫ����(f��)�����L(zh��ng)���_(d��)22.34%��

������(x��)���I(l��ng)���У��Α�a(ch��n)�I(y��)Ҏ(gu��)ģ���2015�ꌍ(sh��)�F(xi��n)�a(ch��n)ֵ1407�|Ԫ���������������^�죬�����(f��)�����ٸ��_(d��)33.3%����ռ���a(ch��n)�I(y��)Ҏ(gu��)ģ�ı���Ҳ������ߣ���2011���24%��ߵ�2015���33%���Α��̘I(y��)׃�F(xi��n)�������m(x��)Ѹ�͡�

������(d��ng)��������Ʒ�a(ch��n)�I(y��)���ֲ������L(zh��ng)܉�E����������Ʒ�ڮa(ch��n)ֵ�����ٷ��涼����(du��)�I(l��ng)�ȣ�2015����߹��@��1132�|Ԫ�a(ch��n)ֵ����(d��ng)������������Ʒ���I(l��ng)��߀��Ҫ�ӏ�(qi��ng)��Ʒ��(n��i)�ݷ������ڙ�(qu��n)�_(k��i)�l(f��)������

�����Ӱ�a(ch��n)�I(y��)��2013���_(k��i)ʼ���ϝq���ȼӿ죬2015���Ј�(ch��ng)ȡ��440�|ԪƱ����ռ���a(ch��n)�I(y��)Ҏ(gu��)ģ�������^(gu��)10%�������ڽ�����ı��l(f��)ʽ�U(ku��)�����Ӱ�a(ch��n)�I(y��)Ҏ(gu��)ģ�������(f��)�������ѽ�(j��ng)���_(d��)35%�����ڿ�Ҏ(gu��)ģ�е�ռ�������M(j��n)һ���ϓP(y��ng)��

�������⣬�W(w��ng)�j(lu��)�ČW(xu��)�w�F(xi��n)��������ӷ����ӵ����c(di��n)���mȻ�a(ch��n)�I(y��)Ҏ(gu��)ģ����(du��)�^С�����ǽ�(j��ng)�^(gu��)���m(x��)���D(zhu��n)����K��(sh��)�F(xi��n)�ăr(ji��)ֵ�^�ߣ��ҕ���a(ch��n)�I(y��)Ҏ(gu��)ģ���ٷž���������Ӱ푺��^�������������@����(sh��)������(l��)�a(ch��n)�I(y��)������������Ҳ��ͻ�����ИI(y��)ʹ�c(di��n)���⣻�ݳ��Ј�(ch��ng)��2013��߷����^(gu��)���M(j��n)���{(di��o)���ͻ֏�(f��)�A�Ρ�

���ʘ�(l��)���Įa(ch��n)�I(y��)Ҏ(gu��)ģ

������A��(j��)IP�ķ��ʘ�(l��)���D(zhu��n)���̘I(y��)׃�F(xi��n)��(l��i)�����ʘ�(l��)�Ј�(ch��ng)�r(ji��)ֵ�������ǾW(w��ng)�j(lu��)�ČW(xu��)�γɳ����ČW(xu��)��Ʒ��얹̺��ķ۽zȺ�w��ͬ�r(sh��)������(qi��ng)��IP�c�۽z֮�g�����(li��n)ϵ���α�30Ԫ�ĈD��(sh��)���N(xi��o)��50�f(w��n)��(c��)�ĕr(sh��)�����ߡ������Լ���������¿��ԫ@��90%�Ŀ��ֳɣ��M(j��n)���ČW(xu��)������Ј�(ch��ng)�s��0.135�|��

�����˺�A��(j��)IP���M(j��n)���ҕ�����Ӱ�_(k��i)�l(f��)���ٶȄ�(chu��ng)���A�Σ��W(w��ng)�j(lu��)�ČW(xu��)�ķ۽zȺ�w�M(j��n)һ���U(ku��)չ��IP��Ʒ��Ӱ����ٴ�ጷţ����a(ch��n)���������棬���Նμ��ɱ�200�f(w��n)�����50���ҕ����ȡ��45%ë���ʜy(c��)�㣬�ҕ���Ј�(ch��ng)����1.45�|�������ӰͶ�Y�ɱ�8000�f(w��n)���؈�(b��o)�ʞ�200%�����ϵ���_(k��i)�l(f��)3����(sh��)���y(c��)�㣬�ӰƱ���Ј�(ch��ng)�A(y��)Ӌ(j��)�_(d��)��7.2�|��

�����c��ͬ�r(sh��)���ڴ�֮��A��(j��)IP���_(k��i)�l(f��)�Α�汾���̘I(y��)׃�F(xi��n)���m(x��)���M(j��n)���ԾW(w��ng)��ƽ����ˮ6000�f(w��n)��6�ܕr(sh��)�g��(l��i)�㣬��Ůa(ch��n)��3.6�|��ˮ�����⣬A��(j��)IP��(du��)���ڙ�(qu��n)�M(j��n)������Ʒ�_(k��i)�l(f��)���A(y��)���ڙ�(qu��n)���~��0.2�|�����w���ԣ�A��(j��)IP��(j��ng)���ČW(xu��)���桢�ҕ�����Ӱ���Α�����Ʒ���\(y��n)�I(y��ng)�������׃�F(xi��n)������(sh��)�F(xi��n)��13�|���Ј�(ch��ng)�r(ji��)ֵ���ɴ˿�Ҋ(ji��n)��A��(j��)IP���̘I(y��)�r(ji��)ֵ�ͷ��ʘ�(l��)�a(ch��n)�I(y��)朵��_(k��i)�l(f��)�r(ji��)ֵ���F(xi��n)ͻ����

A��(j��)IP---���ʘ�(l��)�Ј�(ch��ng)�r(ji��)ֵ�A(y��)��

�����ġ��a(ch��n)�I(y��)�l(f��)չ���c(di��n)

����1�����ʘ�(l��)�a(ch��n)�I(y��)��܉�?q��)��F(xi��n)�L(zh��ng)���l(f��)չ

�������ʘ�(l��)�a(ch��n)�I(y��)朵İl(f��)չ߉���������Ԟ鹫˾�Ŀɳ��m(x��)�l(f��)չ�ṩ���A(ch��)��߀�ܲ���o�������أ�һ���棬���ܽ�Q���ֿ���M(j��n)��Ӱҕ�ʘ�(l��)�a(ch��n)�I(y��)�Ĺ�˾�P(gu��n)�ڑ�(zh��n)������(j��)�Ć�(w��n)�}����һ���棬Ҳ�ܞ�Ӱҕ��˾��Q�β�Ӱҕ��Ʒӯ������(d��ng)���Y�����D(zhu��n)��Ч�Ć�(w��n)�}���ķ��ʘ�(l��)�a(ch��n)�I(y��)�朗l�ρ�(l��i)����ͨ�^(gu��)�a(ch��n)�I(y��)�ȫ�h(hu��n)��(ji��)����ͨ��IP�ľW(w��ng)�j(lu��)�ČW(xu��)�̈́�(d��ng)�����(qu��n)�����B(y��ng)���֣���(j��ng)�^(gu��)�ҕ�����W(w��ng)�j(lu��)�����Ӱ���\(y��n)�I(y��ng)������^(gu��)�ɵ��Α�����Ʒ��׃�F(xi��n)��IP�a(ch��n)�I(y��)������η�������(j��ng)�^(gu��)�����\(y��n)�I(y��ng)��������׃�F(xi��n)��Ҳ��IP�r(ji��)ֵ��uጷź͘O����ֵ���^(gu��)�̡�

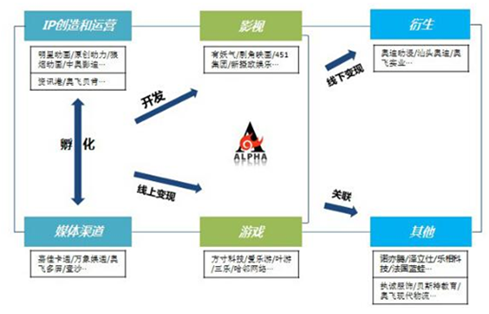

����2��IP��(li��n)���ʘ�(l��)�a(ch��n)�I(y��)�

�������ʘ�(l��)�a(ch��n)�I(y��)����IP�����c(di��n)���a(ch��n)�I(y��)�朗l�͌Ӵ��܉����IP�M(j��n)�����D(zhu��n)������(d��ng)�����_(d��)���ؘ�(g��u)��(x��)�֮a(ch��n)�I(y��)��Ӱҕ����(d��ng)�����Α��(l��i)��˾��һ��ĘI(y��)��(w��)�������ڇ��@ij��(g��)��(x��)���I(l��ng)����������(qi��ng)�������ڻ�(li��n)�W(w��ng)����߅�H�ɱ���90���^�����M(f��i)�О���u�γɵ������£����y(t��ng)������(hu��)���R���L(zh��ng)���컨������ƿ�i����(sh��)�F(xi��n)IP�ڲ�ͬ��K֮�g�����D(zhu��n)�ͻ���(d��ng)�ɞ��Q;��֮һ��IP��(j��ng)�^(gu��)�Ӵ��_(k��i)�l(f��)���ګ@�Ãr(ji��)ֵ��ͬ�r(sh��)��Ҳ�܉��(q��)��(d��ng)��˾��Խ���L(zh��ng)���壬����(l��i)�I(y��ng)�պ�ӯ���ĸ������L(zh��ng)��

����3�����й�˾�Ӵa���ʘ�(l��)����

����������ֵ�����͔U(ku��)��I(y��)��(w��)Ҏ(gu��)ģ����Ҫ�������(bi��o)�Ĺ�˾�����������е��A�x�ֵܡ��⾀��ý�����Ļ�����Ȥ�Ƽ����W�w�ʘ�(l��)����ʢ�Ļ����Լ��������Y���\(y��n)���Ĵ��Ă�ý������Ӱҕ���g�����o(j��)�������ʡ�����W(w��ng)�j(lu��)�������f(w��n)�S���������I(y��)��(w��)�����D(zhu��n)�Ƶ����ʘ�(l��)�a(ch��n)�I(y��)�IJ����ϡ�

�������ʘ�(l��)�a(ch��n)�I(y��)�ĺ���˼·����IP�r(ji��)ֵ�İl(f��)������ܣ�һ����ԣ����y(t��ng)���Ċ��ИI(y��)�ǻ��ڼ�(x��)���I(l��ng)���M(j��n)�Є��֣����ʘ�(l��)�a(ch��n)�I(y��)�t�Ǐ�IP��Դ�^���l(f��)����(du��)��ͬ��(x��)���I(l��ng)����̘I(y��)�r(ji��)ֵ�M(j��n)�������ܺ����ϡ�IP�r(ji��)ֵ���γ�ʼ��2012�꣬�S���������@�ġ�����ǧ�ǡ���������ܳ��](m��i)����ʮ�f(w��n)��(g��)��ЦԒ(hu��)�������ഺ����С�r(sh��)�����������ߡ���һ���ɾW(w��ng)�j(lu��)�ČW(xu��)����(d��ng)���ľ�����(l��i)���ҕ�����Ӱ���W(w��ng)�j(lu��)���ܵ��Ј�(ch��ng)�P(gu��n)ע����ҕ�ʡ�Ʊ�������ųɿ�(j��)�҄�(chu��ng)�¸ߣ������Y��Ҳ�ӿ��ٶ��M(j��n)��Ӱҕ�ʘ�(l��)�a(ch��n)�I(y��)��������ʘ�(l��)Ͷ�Y����Ӱ�I(y��)���������c���Ӱ�I(y��)��(zh��n)�Ժ���������W(w��ng)�j(lu��)��������Ӱ�I(y��)����������(��)ע����������ȣ������_(k��i)��Ӱҕ�ʘ�(l��)�a(ch��n)Ʒ���L(zh��ng)β�Ј�(ch��ng)��Ӱҕ�ʘ�(l��)����(d��ng)���(l��i)��˾Ҳ�ӿ쌦(du��)�Α��(bi��o)�����Ӳ�ُ(g��u)�����A�x�ֵ�Ͷ�Y�y�h�Ƽ����⾀��ý�������ʘ�(l��)�����Ă�ý���혾W(w��ng)�Ƽ��ȡ�

����4�����ʘ�(l��)�a(ch��n)�I(y��)������˾�M(j��n)����ֵ�ع�

�����߂��Y����(sh��)���ͽ�(j��ng)�I(y��ng)�����Ĺ�˾�܉������_(k��i)չ���ʘ�(l��)�a(ch��n)�I(y��)���֣��M(j��n)����ͨ�a(ch��n)�I(y��)朌ӴΣ�һ����ʹ��ϡȱ��IP���������έh(hu��n)��(ji��)��Ч���D(zhu��n)����һ���棬Ҳ�ڲ�ͬ��(x��)���I(l��ng)���ո�׃�F(xi��n)������Ҫ���ǣ����ʘ�(l��)�a(ch��n)�I(y��)�܉�������˾�M(j��n)����ֵ�ع�����Ŀǰ���ԣ����εķ������ѽ�(j��ng)̎��ǧ�|��?x��n)?n��i)�Ј�(ch��ng)Ҏ(gu��)ģ�����ε��\(y��n)�I(y��ng)�ӄt����1000-2000�|Ҏ(gu��)ģ�����ε�׃�F(xi��n)�ӄt��2000�|����(du��)��(bi��o)�f(w��n)�|��(j��)�e�Ј�(ch��ng)����ķ��ʘ�(l��)�a(ch��n)�I(y��)Ҏ(gu��)ģ�鹫˾���L(zh��ng)�ڰl(f��)չ����(l��i)�o(w��)��������g��Ҳ������̧�߹�˾����ֵ���F(xi��n)��

�����塢��(j��ng)��(zh��ng)���

����1�����ʘ�(l��)�a(ch��n)�I(y��)���w��(j��ng)��(zh��ng)���

�����v�[���ʘ�(l��)�a(ch��n)�I(y��)ȫò��Ŀǰ�Ј�(ch��ng)���γ�������(j��ng)��(zh��ng)��֣��քe��“��(li��n)�W(w��ng)���B(t��i)-����”��“IP�������B(t��i)-(li��n)��(d��ng)��”�Լ�“��Ԫ�I(y��)�B(t��i)-�����”��

���ʘ�(l��)�a(ch��n)�I(y��)���w��(j��ng)��(zh��ng)���

����“��(li��n)�W(w��ng)���B(t��i)-����”����vӍ���ٶȡ�С�Ȼ�(li��n)�W(w��ng)���^��������������F(tu��n)�����B(t��i)�����w�YԴ��(y��u)��(sh��)������ͨ�^(gu��)��(zh��n)��Ͷ�Y������I(y��)���T(m��n)�Ķ��Ӻ����뷺�ʘ�(l��)�a(ch��n)�I(y��)��

������(sh��)ʩ“IP�������B(t��i)-(li��n)��(d��ng)��”��(zh��n)�ԵĹ�˾������(sh��)���Α���(d��ng)��ƽ�_(t��i)����I(y��)����ijһ��(x��)���I(l��ng)������Ȱl(f��)��(y��u)��(sh��)��������Ҫ����(j��)��ԪIP�M(j��n)�з��ʘ�(l��)�a(ch��n)Ʒ��(li��n)��(d��ng)�_(k��i)�l(f��)���M(j��n)������IP�������B(t��i)��������˾�������ʡ��W�w�ʘ�(l��)������W(w��ng)�j(lu��)�������h(hu��n)���{(l��n)�ۻ���(d��ng)�ȡ�

����“��Ԫ�I(y��)�B(t��i)-�����”�Ĵ����Ӱҕ�ʘ�(l��)��˾��������Ӱҕ����(d��ng)�����Α�����I(y��ng)�I(y��)��(w��)��ͬ�r(sh��)������U(ku��)���I(y��)��(w��)�����ژI(y��)��(w��)�f(xi��)ͬ����ֵ�_(k��i)�l(f��)�^(gu��)���д����Ԫ�I(y��)�B(t��i)�wϵ���T���A�x�ֵܡ��⾀��ý���A��Ӱҕ�������f(w��n)�S������(d��ng)�ʘ�(l��)�ȹ�˾��

����2��ATL������Ͱ͡��vӍ��С�ף�

��������vӍ��С�����黥(li��n)�W(w��ng)���^��˾���������ڷ��ʘ�(l��)�I(l��ng)��IJ��������l������ͬ�����Ƿ��ʘ�(l��)�a(ch��n)�I(y��)�S�ָߟ��Ј�(ch��ng)��B(t��i)����(gu��)��(j��ng)��(j��)���o��(c��)�ĸ��_(k��i)�����ܱ��Ċ����M(f��i)��ُ(g��u)�I(m��i)������(qi��ng)���A(ch��)�ϣ����ʘ�(l��)�a(ch��n)�I(y��)���ɞ���һ�����B(t��i)��ڡ�

ATL�������vӍС�ף����ʘ�(l��)����

������1������ķ��ʘ�(l��)��������Ӱ�I(y��)���_(k��i)�֣���������(l��)�Ͱ����Α�?y��n)�δ�?l��i)�l(f��)չ���c(di��n)��

�������ڵİ��(sh��)������Ӱҕ������(l��)���ھ��������Α�Ȱ�K��Ҳ�Ǻ�����׃?y��u)�Ӱ�I(y��)������(l��)���Α�ȼ�(x��)���I(y��)����һ��(g��)�l(f��)Դ�ء���������I(y��)����̣��Լ����@��̵�������֧����������O2O���֣��@Щ�cӰҕ�ʘ�(l��)����(d��ng)���Α����в�࣬����ֻ�����鷺�ʘ�(l��)�a(ch��n)�I(y��)��е���߅���֡�

��������ķ��ʘ�(l��)���֣�������Ͷ�Y����������(y��u)���������罻�ʘ�(l��)�I(l��ng)�����룬�������ڷ��ʘ�(l��)�Ŀ��ٴ��_(k��i)��Դ������ُ(g��u)2014��3����62.44�|��Ԫ��ُ(g��u)�۹����й�˾�Ļ��Ї�(gu��)�Ĵֹɷݣ����ߺ�����鰢��Ӱ�I(y��)��������ԭ��Ӱ���F(tu��n)�ߌ������ƶ��ߣ����m(x��)ע��ʘ�(l��)�����Ԍ��Ӱ�Ș�(bi��o)�ģ�8.3�|Ԫ��ُ(g��u)����ܛ�����γ�����(du��)�����İ���Ӱ�I(y��)�a(ch��n)�I(y��)朣�����ķ��ʘ�(l��)��������Ӱ�I(y��)�ij����ͮa(ch��n)�I(y��)����Ϟ��(bi��o)־��

�����ČW(xu��)�I(l��ng)��������UC��(sh��)�ǡ���(sh��)��С�f(shu��)���Ԍ���x�����������ČW(xu��)��ͬ�r(sh��)�c������x���L(zh��ng)����ý�����x�ČW(xu��)�M(j��n)�Б�(zh��n)�Ժ�������(d��ng)���I(l��ng)�������µĺ�һ���F(tu��n)���Aվ�������g�ӫ@�ö���Ԫ?ji��ng)���ƽ�_(t��i)���֮�⣬����߀�c��ʢ�Ļ���IP����\(y��n)�I(y��ng)�����_(d��)�ɺ���Ӌ(j��)����Ӱҕ�I(l��ng)���У������¼��밢�����µĺ�һ���F(tu��n)���Լ���(zh��n)��Ͷ�Y�ͺ������A�x�ֵܡ��⾀��ý��ӡ�o(j��)��ý�Ȃ�ý���й�˾�������ڻ�(li��n)�W(w��ng)+Ӱҕ�IJ����^��ȫ�档����(l��)�I(l��ng)���������r������(l��)�������(d��ng) (t��ng)��Ͷ�Y�����_(t��i)��ǰ���£��ο¡��ߕ��ɡ�������֪����ʿ���^��������������(l��)���Ͷ�Y���n��(gu��)SM�ʘ�(l��)��˾���_(k��i)ʼ�c�����l(w��i)ҕ�����ɵ������M(j��n)�к������Α��I(l��ng)���������UC���Ρ��������εĘI(y��)��(w��)���ϣ�1000�f(w��n)��ԪͶ�Y�Α����C(j��)�̼�Ouya���_(k��i)�����ҕ�Α֣�ͬ�r(sh��)߀�����R������UC�g�[������������PP���ֵ������YԴ��(d��o)�롣

������2���vӍ�������_(k��i)�����ʘ�(l��)���ֵĻ�(li��n)�W(w��ng)���^�����ČW(xu��)����(d��ng)����Ӱҕ���Α�?y��n)鴹ֱ�I(y��)��(w��)�ܘ�(g��u)��

�����vӍ50�|Ԫ��ُ(g��u)ʢ���ČW(xu��)�M������ļ��F(tu��n)�������ČW(xu��)�I(l��ng)��Ľy(t��ng)һƷ�ơ���(d��ng)���I(l��ng)�����ռ�I(l��ng)�W(w��ng)�j(lu��)��(d��ng)��һ���Ј�(ch��ng)���~���vӍ��(d��ng)��֮�⣬߀�Б�(zh��n)��Ͷ�Y��Bվ�YԴ��Ӱҕ�I(l��ng)���vӍҕ�l�����ZӰ�I(y��)���vӍӰ�I(y��)�۽���Ӱҕ���(qu��n)�����M(j��n)���W(w��ng)�j(lu��)�����ơ�Ժ���Ӱ�_(k��i)�l(f��)���֡�QQ����(l��)��2014���Ҏ(gu��)ģ��ُ(g��u)������(l��)��(d��)�Ұ��(qu��n)������YG�ʘ�(l��)���A�{��SONY�ȳ�Ƭ���(qu��n)�ڙ�(qu��n)���vӍͶ�Y�����Ӱ�ʹ��c(di��n)�u(p��ng)���vӍ����߅�I(l��ng)�����Ҫ�M�ɲ��֡�

������3��С���ڷ��ʘ�(l��)�IJ�����Ͷ�Y�͑�(zh��n)�Ժ���������Ŀ�����cС��Ӳ�����B(t��i)�M(j��n)���B�ӡ�

�������x�M���ČW(xu��)�̈́�(d��ng)���I(l��ng)���½�������С��Ӱ�I(y��)��Ӱҕ�I(l��ng)�����Ҫ֧�c(di��n)����������С��(du��)��Ͷ�Y�Đ�(��i)��ˇ���A��Ӱҕ����ʥ��Ӱ�I(y��)������Ͷ�Y������(r��n)Ӱ�I(y��)��Ӱҕ�ʘ�(l��)��˾������(l��)�I(l��ng)����Ͷ�Y����֦��_(t��i)���Լ������Ď�(k��)������(l��)��С�ב�(y��ng)���̵��Α������cС�V�����Α��I(l��ng)�����Ҫ������С���֙C(j��)��·�����������YԴҲ���a(b��)���(l��i)Դ��С���̳�����߅�I(l��ng)��Č�(sh��)ʩ���w��

����3���W�w�ʘ�(l��)

�W�w�ʘ�(l��)���ʘ�(l��)����

�����W�w�ʘ�(l��)��ǰ���W�w��(d��ng)������(j��ng)�^(gu��)20����İl(f��)չ���W�w����ߺͮa(ch��n)Ʒ��������׃?y��u)鷺�ʘ?l��)���B(t��i)����I(y��)���W�w�ķ��ʘ�(l��)���ְ���IP��(chu��ng)����\(y��n)�I(y��ng)��ý�w������Ӱҕ���Α������������Ȱ�K��

�������w�أ����DŽ�(d��ng)��(hu��)��ԭ��(chu��ng)��(d��ng)�����ǟ���(d��ng)��(hu��)���ЊWӰ�ϵȃ�(n��i)���аl(f��)�̺������M(j��n)��IP�Ą�(chu��ng)�죬�YӍ�ۡ��W�wؐ�ϵ����w�M(j��n)��IP���\(y��n)�I(y��ng)�����(qu��n)�������̘I(y��)��չ���֡�IP��(chu��ng)����\(y��n)�I(y��ng)�Įa(ch��n)Ʒ����Ҫͨ�^(gu��)�μѿ�ͨ���f(w��n)���ͨ���W�w������Ҽɳ��ý�w�����M(j��n)�Ђ����͠I(y��ng)�N(xi��o)��

�������ˏ��a(b��)���˄�(d��ng)������ý�w�\(y��n)�I(y��ng)ƽ�_(t��i)���֣��W�w��9.04�|Ԫȫ�Y��ُ(g��u)�����⣻�W�wӰ�I(y��)�c�z���ʘ�(l��)��˾��(li��n)����Ƭ�l(f��)���M(j��n)�к�������ͬ�_(k��i)�l(f��)���̿��ŗl������(x��)�����ѡ����Ӱ������W�wӰ�I(y��)Ͷ�Y�������(gu��)451���F(tu��n)���@�ù�˾��Ʒ�Ӱ�Ĵ����A�^(q��)�l(f��)�Й�(qu��n)��IP��Ʒ����(qu��n)�棻���鏊(qi��ng)��(qi��ng)(li��n)�ϵķ���������Ӱ�I(y��)������Ӱ�I(y��)��451���F(tu��n)�������_(k��i)�l(f��)���������������(hu��)��Ʒ�����X�����r�䡷���(zh��n)��֡���

�����W�w�ľ���׃�F(xi��n)��Ҫͨ�^(gu��)����Ƽ�����(��i)��(l��)�Ρ��~�Ρ�����(l��)�������W(w��ng)�j(lu��)���Α��d�w�M(j��n)�У�����׃�F(xi��n)�t��(j��ng)�^(gu��)�W�τ�(d��ng)�������^�W�ϡ��W�w��(sh��)�I(y��)���N(xi��o)������Ʒ�����⣬�W�w��VR������Ӳ���I(l��ng)��Ҳ�M(j��n)���˲��֣���Ͷ�Y�Z���v�������ˡ���(l��)��Ƽ�������(gu��)�{(l��n)�ܵȴ���S�̣��_(k��i)�l(f��)“�Ƽ�+�ʘ�(l��)”����(d��ng)�I(y��)��(w��)��

����4��������

�����ʷ��ʘ�(l��)�ֲ�

�������������(y��)���Ј�(ch��ng)���I(l��ng)���߳��l(f��)�����S��IP��(ch��)���(l��i)�ͣ�ͨ�^(gu��)ƽ�_(t��i)�\(y��n)�I(y��ng)�͇�(gu��)�һ��_(k��i)�أ����L(zh��ng)�����IP��(zh��n)�Եķ��ʘ�(l��)���B(t��i)����I(y��)��

���������ʵ�IP��(ch��)������Ԅ�(chu��ng)֮�⣬�ڙ�(qu��n)IP�Ծ�ƷƷ�ƞ���������Ρ�����2������(d��ng)�����W������������С���ӡ���Ӱҕ��������ČW(xu��)�����ɡ����ڙ�(qu��n)����ƷƷ�Ƶă�(y��u)��(sh��)����֪���ȸߡ�Ӱ����V�����ܱ�Ⱥ���w�挒�������ڽ���Ͷ�Y���\(y��n)�I(y��ng)�L(f��ng)�U(xi��n)���ӿ�W(w��ng)�ε��_(k��i)�l(f��)��׃�F(xi��n)������

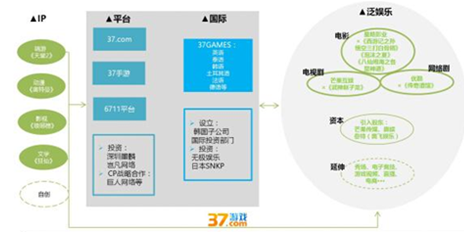

����ƽ�_(t��i)���аl(f��)���棬����37.com��37���Ρ�6711ƽ�_(t��i)�ȶ�Ԫ�\(y��n)�I(y��ng)ƽ�_(t��i)�����������Ј�(ch��ng)�����B(y��ng)�µ��Ј�(ch��ng)�C(j��)��(hu��)����˾Ͷ�Y������ī��ɷݡ��M���W(w��ng)�j(lu��)�������˄�(chu��ng)��(y��u)Ͷ�Y�������𣬽������c���˾W(w��ng)�j(lu��)�ȏS�̵�CP��(zh��n)�Ժ�����

������(gu��)�H�Ј�(ch��ng)�_(k��i)�ط��棬�����Ʒ�ư����n��(gu��)�Ј�(ch��ng)�� PUPUGAMEƽ�_(t��i)��̩��(gu��)�Ј�(ch��ng)�� GMTHAIƽ�_(t��i)����37.com��y(t��ng)һ������37GAMES��(gu��)�Hƽ�_(t��i)����N�\(y��n)�I(y��ng)ƽ�_(t��i)�������ڏ�(qi��ng)����˾����I(y��)��(w��)�ĸ�(j��ng)��(zh��ng)���������⣬��˾߀�O(sh��)�����n��(gu��)�ӹ�˾�͇�(gu��)�HͶ�Y���T(m��n)���M(j��n)һ���U(ku��)��I(y��)��(w��)�\(y��n)�I(y��ng)���w��Ͷ�Y�ğo(w��)�O�ʘ�(l��)���ձ�SNKPһ�������@�������ʵ��Ј�(ch��ng)�X(ju��)��������Ҳ�����ڹ�˾���ñ��������Լӿ�I(y��)��(w��)��չ�ٶȡ�

�����������ڷ��ʘ�(l��)��(zh��n)���У��ѽ�(j��ng)�M(j��n)����IP���ʘ�(l��)�a(ch��n)�I(y��)��_(k��i)�l(f��)���\(y��n)���������c���Ӱ�I(y��)��ͬ�_(k��i)�l(f��)�ġ�����ӛ֮�O�������Ǿ�������ĭ֮�ġ��������[��֮���@��ͨ���(xi��ng)Ŀ���câ�����ʺ����ġ������w�������ȣ������^�m(x��)�U(ku��)�ʘ�(l��)��D�������������ˑ�(zh��n)�Թɖ|â����ý���W�����أ��W�w�ʘ�(l��)������˾�����YԴ�Č�(d��o)��ͻ���(d��ng)��ʹ�÷��ʘ�(l��)��(zh��n)�Ը��߿ɲ������g����IP���ʘ�(l��)�a(ch��n)�I(y��)��_(k��i)�l(f��)���Y���\(y��n)������A(ch��)�������ʵķ��ʘ�(l��)���B(t��i)���������(ch��ng)��VR����Ӹ�(j��ng)�����Α�ҕ�l��ֱ������̵ȶ�Ԫ�I(y��)�B(t��i)���档

����5������W(w��ng)�j(lu��)

����W(w��ng)�j(lu��)���ʘ�(l��)����

��������W(w��ng)�j(lu��)�ķ��ʘ�(l��)���ֵ���ɫ�w�F(xi��n)��Ӱ��(li��n)��(d��ng)���档�Α��K������@���ˡ�ѩ�к����С���ĩ�����������Լ��������������������ڙ�(qu��n)����IP�YԴ���^��������5.38�|Ԫ��ُ(g��u)���ԿƼ�֮�������Ƅ�(d��ng)�_(k��i)�l(f��)�߷���(w��)ƽ�_(t��i)�����������M(j��n)���Α���Ƅ�(d��ng)��(sh��)��(j��)�������\(y��n)�I(y��ng)���̄�(w��)��չ����˾�M��ُ(g��u)������`��(d��ng)�����M(j��n)һ����(qi��ng)��3D�(y��)���_(k��i)�l(f��)�ʹ�(sh��)��(j��)�����\(y��n)�I(y��ng)������

����Ӱҕ��K���������������Ӱ�I(y��)���y(t��ng)һ�M(j��n)��IP�Ӱ�ͺ����Ӱ�ȵ��_(k��i)�l(f��)������ͬ�r(sh��)������Ӱ�I(y��)�cBliss Media��CAA������1�|��Ԫ���Ӱ��������Ͷ�Y�(xi��ng)Ŀ�����{�T(m��n)Ӱ�I(y��)�ġ��䏎X���������Ӱ��(li��n)��(d��ng)���Ի�(li��n)�W(w��ng)�Ӱ�����M(f��i)ģʽ���۽z��(j��ng)��(j��)���P(gu��n)�I�~����Ҫ߉����ڷ۽z��Ҫ��Ŀ�ij��l(f��)���_(k��i)�ŘI(y��)�B(t��i)�������_(k��i)�l(f��)���л�(li��n)�W(w��ng)���|(zh��)���Ӱ����(qi��ng)�{(di��o)���p�^��ҕ�ǡ���(y��u)��Ͷ�Y��?x��n)r(ji��)�ȣ�Ӱ��(li��n)��(d��ng)������Ů��(li��n)��(���v�·�)�������w�����(xi��ng)Ŀ��

����������(h��)����

����1���W(w��ng)�j(lu��)�ČW(xu��)

��������������3�|�Ñ�(h��)�����ɸ��M(f��i)��10Ԫ��?x��n)?n��i)֧���~�ȡ�

����2014��W(w��ng)�j(lu��)�ČW(xu��)����2.94�|�Ñ�(h��)��ͬ�����L(zh��ng)7.3%���֙C(j��)�W(w��ng)�j(lu��)�ČW(xu��)����2.26�|�Ñ�(h��)��ͬ�����L(zh��ng)11.9%���Ñ�(h��)��(sh��)����������PC�ˡ�

����2013-2014�꣬�W(w��ng)�j(lu��)�ČW(xu��)�W(w��ng)��ʹ���ʡ��֙C(j��)�W(w��ng)�j(lu��)�ČW(xu��)�W(w��ng)��ʹ���ʶ��õ�����ߣ�����ǰ������0.9��(g��)�ٷ��c(di��n)����������0.1��(g��)�ٷ��c(di��n)���W(w��ng)�j(lu��)�ČW(xu��)PC��ʹ���ʸ����Ƅ�(d��ng)��ʹ���ʣ���Ҫ�����ھW(w��ng)�j(lu��)�ČW(xu��)PC��xʹ����(x��)�T�ͻ��S�ȃ�(y��u)���Ƅ�(d��ng)�ˣ������S���W(w��ng)�j(lu��)�ČW(xu��)�Ƅ�(d��ng)��Ƭ����(chu��ng)����ͬ�˄�(chu��ng)�������ƏV���Ƅ�(d��ng)��ʹ���ʌ����������g��

�����W(w��ng)�j(lu��)�ČW(xu��)�Ñ�(h��)Ⱥ�w�У����M(f��i)�Ñ�(h��)ռ��26%�������ɵĸ��M(f��i)�Ñ�(h��)�У��Ñ�(h��)����A��֧��5-10Ԫ�M(f��i)�ã�20Ԫ���ϵ�֧��Ⱥ�w����(du��)���١�

2013-2014��W(w��ng)�j(lu��)�ČW(xu��)�Ñ�(h��)Ҏ(gu��)ģ��ʹ����

�W(w��ng)�j(lu��)�ČW(xu��)�Ñ�(h��)���M(f��i)����

����2����(d��ng)��

����������������Ԫ�Ñ�(h��)•�˳ɌW(xu��)����Ⱥ��ACG�Ñ�(h��)•��?l��i)?��i)����(hu��)��(n��i)�ݣ�ُ(g��u)�I(m��i)����(qi��ng)�š�

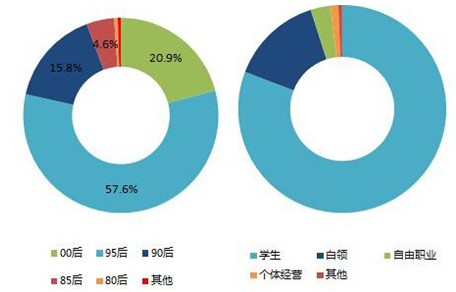

��������(sh��)��(j��)�������Ї�(gu��)����Ԫ�Ñ�(h��)���зֲ���95�����g�Σ���(sh��)���������_(d��)57.6%����������gƫС��00���䔵(sh��)��������20.9%��95��00��ɴ�Ⱥ�w��Ӌ(j��)ռ��78.5%������ԪȺ�w�ʬF(xi��n)���p���������c���g�ֲ���һ�£�����Ԫ�Ñ�(h��)���I(y��)����W(xu��)���(l��i)�e�����~�_(d��)80.8%������ǰ��I(l��ng)�(l��i)�e�����~��14.3%�����w��(l��i)�v������ԪȺ�w��(hu��)������p�W(xu��)����Ⱥ��

����ACG�Ñ�(h��)�У���(n��i)�����M(f��i)�(l��i)������ǰ�������Ξ�����(hu��)��38%�����Α�17%���̈́�(d��ng)��(hu��)��15%�������ߺ�ռ70%������39%��ACG�Ñ�(h��)ƫ����֧��500Ԫ��?x��n)?n��i)�Ľ��~���c��ͬ�r(sh��)��֧��501-1000Ԫ��18%����1001-2000Ԫ��15%����2001-5000Ԫ��16%����5000Ԫ���ϣ�12%������Ⱥ�����ֲ����½ӽ����@����ACG�Ñ�(h��)��ُ(g��u)�I(m��i)���^��(qi��ng)��ACG�Ñ�(h��)�r(ji��)ֵֵ�����c(di��n)�_(k��i)�l(f��)��

2015���Ї�(gu��)����Ԫ�Ñ�(h��)���g���I(y��)�ֲ�

ACG�Ñ�(h��)���M(f��i)�ИI(y��)����

����3��Ӱҕ

�������������֙C(j��)�˳��^��څ��(sh��)�����A��������p�����Ñ�(h��)�����M(f��i)��

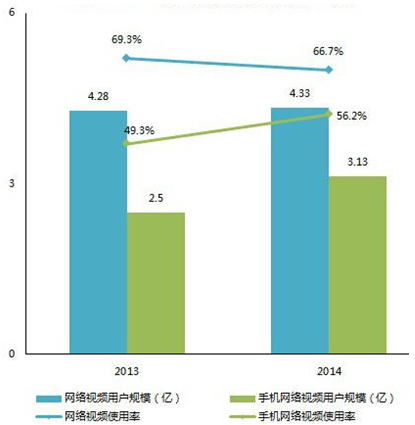

����2014�꣬�W(w��ng)�j(lu��)ҕ�l�Ñ�(h��)Ҏ(gu��)ģ����0.05�|���_(d��)��4.33�|���֙C(j��)�W(w��ng)�j(lu��)ҕ�l�Ñ�(h��)Ҏ(gu��)ģ����0.63�|���_(d��)��3.12�|���W(w��ng)�j(lu��)ҕ�l�Ñ�(h��)�߳��֙C(j��)�W(w��ng)�j(lu��)ҕ�l�Ñ�(h��)1.2�|�����������u�sС��

����2013-2014�꣬�W(w��ng)�j(lu��)ʹ��ʹ���ʳʬF(xi��n)�½�څ��(sh��)���֙C(j��)�W(w��ng)�j(lu��)ҕ�lʹ���������෴��2014��ҕ�lʹ������PC�˞�66.7%�����Ƅ�(d��ng)�˞�56.2%�����ߵı������Ҳ���sխ��Խ��(l��i)Խ����Ñ�(h��)��ͨ�^(gu��)�֙C(j��)�K���^��Ӱҕ��(n��i)�ݡ�

2013-2014��W(w��ng)�j(lu��)ҕ�l�Ñ�(h��)Ҏ(gu��)ģ��ʹ����

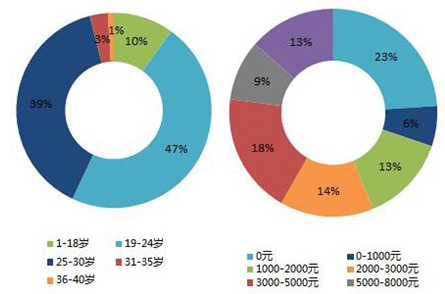

����2015��W(w��ng)�j(lu��)ҕ�l���M(f��i)�Ñ�(h��)���g������19-24�q��47%����25-30�q��39%����19-30�q���Ñ�(h��)�������_(d��)86%�����p�ij����Ñ�(h��)���Ñ�(h��)���w�����M(f��i)�Ñ�(h��)�����뱳���У�0Ԫ�^(q��)�g�Ĕ�(sh��)��ռ��23%��λ�����g�^(q��)λ��1000-2000Ԫ��13%����2000-3000Ԫ��14%����3000-5000Ԫ��18%�������c(di��n)�������е�������Ñ�(h��)�����^�����ĸ��M(f��i)��(j��ng)�v��

2015��W(w��ng)�j(lu��)���ϸ��M(f��i)�Ñ�(h��)���g������ֲ�

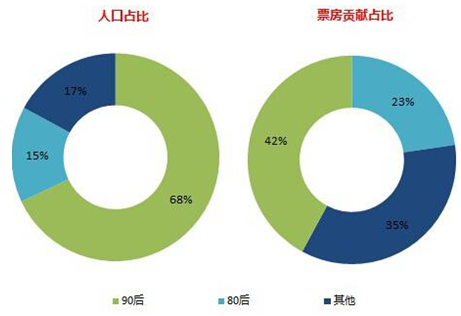

�����Ӱ���M(f��i)�Ñ�(h��)Ⱥ�wҲ�ʬF(xi��n)���p������������68%���Ñ�(h��)��90������ͬ�r(sh��)ؕ�I(xi��n)��23%��Ʊ���������80��Ⱥ�w��90���Ӱ���M(f��i)�Ñ�(h��)���^��A�A(y��)��ُ(g��u)Ʊ���Խ��͆�Ƭ֧���ɱ���

�Ӱ�Ñ�(h��)���M(f��i)�ИI(y��)������

����4���Α�

�����������������Ñ�(h��)��ͣ����g����Ҟ����c(di��n)��

����2015���Ї�(gu��)�����Α��Ñ�(h��)5.34�|��ͬ������1700�f(w��n)��2011-2015���Ї�(gu��)�Α��Ñ�(h��)Ҏ(gu��)ģ�����꽵��څ��(sh��)������2011����������ߣ��_(d��)��68.5%��2015���vʷ�µͣ��H��3.3%���@�f(shu��)���Α��Ñ�(h��)���˿ڔ�(sh��)���t���ѽ�(j��ng)�˅s���Α�S����Ҫ������Ñ�(h��)���M(f��i)�����;���(x��)���\(y��n)����������չ�Ј�(ch��ng)���g��

2011-2015���Ї�(gu��)�Α��Ñ�(h��)Ҏ(gu��)ģ�����L(zh��ng)��

����������Α��Ñ�(h��)���g����26-35�q�������2013�꣬�Α��Ñ�(h��)��2014���������g����څ��(sh��)��36-45�q���g���Α��Ñ�(h��)����6.3��(g��)�ٷ��c(di��n)��46-55�q���Α��Ñ�(h��)Ҳ������1.6��(g��)�ٷ��c(di��n)�����������_(k��i)�l(f��)���p�����Ñ�(h��)ϲ�g���Α�a(ch��n)Ʒ֮�⣬�Α�S��Ҳ��Ҫᘌ�(du��)���g����څ��(sh��)���A(y��)���M(j��n)���Ј�(ch��ng)�{(di��o)�й��������_(k��i)���µ�����Ј�(ch��ng)��

2013-2014���Ї�(gu��)�Ƅ�(d��ng)�Ñ�(h��)�Α��Ñ�(h��)�ֲ�

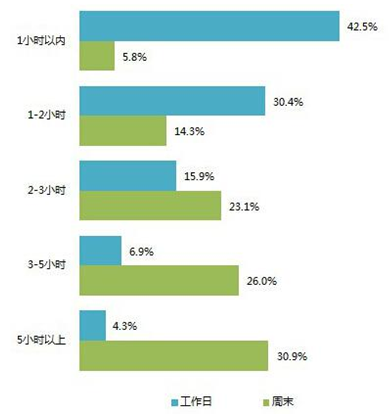

��������(sh��)��(j��)�@ʾ�������պ���ĩ�Ķ���Ԫ�Ñ�(h��)���Α�ĕr(sh��)�L(zh��ng)�ʬF(xi��n)�����������������У�����Ԫ�Α��Ñ�(h��)ƫ���ڻ��M(f��i)1С�r(sh��)��?x��n)?n��i)�r(sh��)�g����ĩ�r(sh��)������Ԫ�Α��Ñ�(h��)�t��(hu��)���M(f��i)5С�r(sh��)���ϵĕr(sh��)�g���Α�S����Ҫ���аl(f��)���\(y��n)�I(y��ng)�r(sh��)ͻ���r(sh��)�L(zh��ng)���أ���Ŀ��(bi��o)���M(j��n)���Ј�(ch��ng)�ƏV�ͺ��_(t��i)�\(y��n)�I(y��ng)������

2015���Ї�(gu��)����Ԫ�Ñ�(h��)���Α�r(sh��)�L(zh��ng)�ֲ�

�����ߡ����ʘ�(l��)�c�Α�a(ch��n)�I(y��)�İl(f��)չ

����1�� ���~�r(sh��)�������ʘ�(l��)�c����

���������o(j��)����PC�͑�(h��)���Α��L(f��ng)���Ї�(gu��)�����ʘ�(l��)���\(y��n)��ģʽҲ��Ҋ(ji��n)�r�Ρ�

����ʢ���������_(k��i)ʼ��ȡ���ʘ�(l��)���ֵĻ�(li��n)�W(w��ng)��˾��������ʢ���Α��ͬ�r(sh��)��ʢ���Ⱥ�Ͷ�Y��ُ(g��u)�˺Ʒ����Α��Է��߅�h���Α�ƽ�_(t��i)��߀��ͬ����ُ(g��u)�T(m��n)��(h��)�W(w��ng)վ����19.5%�Ĺɷݡ��ɞ������ɖ|����ُ(g��u)ԭ��(chu��ng)�ʘ�(l��)�ČW(xu��)�T(m��n)��(h��)�W(w��ng)վ“���c(di��n)���ľW(w��ng)”�ȡ�ʢ���c48���ڸ��I(l��ng)���I(l��ng)�ȵă�(n��i)���ṩ�̺�������ʢ����Ӝ�(zh��n)���˳���ă�(n��i)���YԴ�����������YӍ�����ˣ����ČW(xu��)�D��(sh��)�����c(di��n)���ģ���FC�Α������ã����������e�Α�߅�h������⡢�ھ�����(l��)���ھ�Ӱҕ�����ތ��l�����ھ��������|����������OK���C��ؔ(c��i)��(j��ng)���C��֮�ǣ����ҕֱ�����谲�b�ҕ�����ȡ�

�����S����������Ҳ��ȡ���(l��i)��ģʽ����ُ(g��u)�ИI(y��)ý�w178�Α�W(w��ng)(��)��Ͷ�Y�v�M���ľW(w��ng)������������Ӱҕ��˾��

�����˺���m(x��)�Α������W(w��ng)�j(lu��)�Α�˾�_(k��i)ʼ���P(gu��n)ԇˮ��

����2�� ���y�r(sh��)�������ʘ�(l��)�c�W(w��ng)�(y��)�Α�(��)

����2007-2008�꣬�W(w��ng)�(y��)�Α����҇�(gu��)�d�𣬲�Ѹ�ٳɞ��Α�a(ch��n)�I(y��)��һ��(g��)��Ҫ��(x��)���Ј�(ch��ng)���ڽ�(j��ng)�v��2009��2013��ĸ��ٰl(f��)չ֮�����ڮa(ch��n)Ʒ��(j��ng)��(zh��ng)���ң��a(ch��n)Ʒ�������ڶ̣������Α�S�̼�����֪���ľW(w��ng)�j(lu��)�ČW(xu��)��Ʒ���Ӱ����(gu��)���(d��ng)���a(ch��n)Ʒ���}���M(j��n)�оW(w��ng)�(y��)�Α�a(ch��n)Ʒ���_(k��i)�l(f��)��

�������vӍ�������S���vӍ�_�����ʘ�(l��)��(zh��n)��֮���vӍ�Α��vӍ��(d��ng)�����vӍ�ČW(xu��)���vӍӰҕ���^���������ɞ��vӍ����“���ʘ�(l��)”��(zh��n)���еă�(n��i)���\(y��n)�I(y��ng)ƽ�_(t��i)���A(ch��)���vӍ�����Ƴ����T�����T(m��n)�Α��������µ�(��(zhu��n)�^(q��) ���d)��������(zh��n)��QQ�w܇(ch��) (��)����������ܡ����������(gu��)����QQ����(��)�����Α���(qu��n)�����(l��i)�����ČW(xu��)��Ӱҕ����(d��ng)���ȳ���(j��)IP���M����Щ�(xi��ng)Ŀ���](m��i)�Є�(chu��ng)��������룬���������@ʾ�vӍ��(du��)��(sh��)ʩ��IP���Ğ�ķ��ʘ�(l��)��(zh��n)�Ե���ҕ��

�����������ʞ�������˾���@IP���쾫Ʒ�Α�,���c���ټ��Α��аl(f��)�̽��������ú����P(gu��n)ϵ,��߾�Ʒ�Α�ݔ���������Ⱥ�@ȡ��IP����:

����(1)�Α�IP:�����桷�������EMU����������2��������Ѫ��У�������@��֮��֮�ۡ���;

����(2)ӰҕIP:�������������ӛ֮�O�������Ǿ������������w�����������쌢�ێ�(���v�·�)����;

����(3)�ČW(xu��)IP:�����������졷�����솢֮�T(m��n)���������ɡ���;

����(4)��(d��ng)��IP:����ù�ܡ���������С���ӡ������W�������������Ρ��������������ȡ�

������ֱ��ُ(g��u)�I(m��i)��(y��u)��IP��,߀�M(j��n)�зǹ��_(k��i)�l(f��)�У�����â����ý���W�w��(d��ng)���ȃ�(y��u)�|(zh��)�a(ch��n)�I(y��)Ͷ�Y��,���câ����ý���W�w��(d��ng)���Լ����Ӱ�I(y��)�_(d��)�ɑ�(zh��n)�Ժ����P(gu��n)ϵ������â����ý���W�w��(d��ng)���Լ����Ӱ�I(y��)��Ʒ�ơ����(qu��n)�������YԴ,δ��(l��i)�p�����ڄ�(d��ng)����(ji��)Ŀ���Α�(ji��)Ŀ���W(w��ng)�j(lu��)�Α��֙C(j��)�Α��Ӱ�����Ȼ���(d��ng)�ʘ�(l��)�I(l��ng)���_(k��i)չȫ�������Ⱥ����������ʻ���IP��(zh��n)�Դ��췺�ʘ�(l��)���B(t��i),�M(m��n)���Ñ�(h��)��ͬ�Ċʘ�(l��)����,������Ċʘ�(l��)�I(y��)��(w��)����Ӱҕ�����(ch��ng)��VR����Ӹ�(j��ng)�����Α�ҕ�l/ֱ������̡��Α�ý�w�s־�ȡ�

����3�� �S��r(sh��)�������ʘ�(l��)�c�Ƅ�(d��ng)�Α�

����2015���Ƅ�(d��ng)�Α��c�ČW(xu��)��Ӱҕ����(d��ng)����(hu��)�ȵĿ�����Խ��(l��i)Խ�࣬Ӱҕ���c�Α�ͬ���l(f��)�С��ČW(xu��)��Ʒ�ľ��Α�(d��ng)����(hu��)�ľ��Α���e���Ҋ(ji��n)���r��һ�l���@IP����ķ��ʘ�(l��)���B(t��i)��������γɡ�

������(l��i)��DataEye�Ĕ�(sh��)��(j��)�@ʾ��������(g��)�Ƅ�(d��ng)�Α��Ј�(ch��ng)��IP�Ƅ�(d��ng)�Α�ռ�Ȟ�16%����������IP�s��4%���I��IP�s��12%�����Ƅ�(d��ng)�Α�W(w��ng)���У�IP�Ƅ�(d��ng)�Α�ռ�ȸ��Ǹ��_(d��)41%����IP��(l��i)Դ�н�(j��ng)���Α��䱳��ռ���_(d��)��41%������DŽ�(d��ng)����Ӱҕ���W(w��ng)�j(lu��)�ČW(xu��)�;Cˇ��Ӱ��(li��n)��(d��ng)��2015���Α�Ȧ�ğ��c(di��n)֮һ���o(w��)Փ�ǡ���ǧ�ǡ�߀�ǡ���������ؕr(sh��)���¡���������������ӳ���õġ��f(w��n)�f(w��n)�](m��i)�뵽��������ȡ��Ӱҕ���ľ�����Ȼ��ͬ���Ƴ��IJ��ԣ�“Ӱҕ+�Α�”Ҳ���˽��귺�ʘ�(l��)�ИI(y��)���������L(f��ng)���(bi��o)֮һ���vӍ���W(w��ng)�ס����������塢����ʘ�(l��)���Α�˾��������Ӱҕ�I(y��)��չ�_(k��i)�Α�ȫ�a(ch��n)�I(y��)“���ʘ�(l��)”���ĸ�(j��ng)��(zh��ng)��

������������2013���_(k��i)ʼ�������ΰl(f��)�к��\(y��n)�I(y��ng)�I(y��)��(w��)�����¡��n��֮�С������쌢�ێ���������Ǿ����ȴ����Ј�(ch��ng)���F(xi��n)��(y��u)�㣬2016�꼴���Ͼ��ġ��Ե����¡���������Ⱥ�b�����ȸ��(l��i)��Ʒ����Ҳ�����(sh��)���l(f��),���˾(li��n)�\(y��n)�ġ��y�����Ρ�������(m��ng)������(��)������̫�O��؈�����������������Ȯa(ch��n)ƷҲȡ�����^�õijɿ�(j��),�����Ñ�(h��)����������ӱ���(li��n)�\(y��n)ƽ�_(t��i)֮��ǰ�С���˾�ѽ�(j��ng)�e�����S���ĸ��(l��i)�Α�a(ch��n)Ʒ�İl(f��)�к������ƏV��(j��ng)�(y��n),��ʽ�Q��һ���l(f��)�кͷְl(f��)��ꇠI(y��ng)��

������ͬ�r(sh��)���҂�ҲҪ���������T(m��n)IP≠�ɹ����Σ�IP�������Ј�(ch��ng)����Ȼ�б��^��Ġ�(zh��ng)�h����IP�o(w��)�ã�߀��IP�ăr(ji��)ֵ�](m��i)�܉�õ���Ч�l(f��)�]���@Щ��ֵ�ÏĘI(y��)����˼��IP�����Ļ�Ʒ�ƣ������˃�(n��i)�݃r(ji��)ֵ���۽z�r(ji��)ֵ���I(y��ng)�N(xi��o)�r(ji��)ֵ�͔�(sh��)��(j��)�r(ji��)ֵ��Ŀǰ�������Ј�(ch��ng)��(du��)IP���ձ��÷���“IP+���T(m��n)�淨”�����QƤ�Α�ֻ�l(f��)�]��IP�ĠI(y��ng)�N(xi��o)�r(ji��)ֵ����(sh��)�H�ϣ��������I(l��ng)����IP��(sh��)��(j��)�����܉�?q��)�IP�M(j��n)�Ѓr(ji��)ֵ�Д࣬���܉��ճ�IP�۽z��(hu��)�����˽�IP�۽z�Α�ƫ�ú��dȤƫ�õĻ��A(ch��)�ϣ��_(k��i)�l(f��)�Α�r(sh��)���(hu��)�и����_�ķ��������(zh��n)�Ķ�λ����ˣ���ij�N�̶��ϣ��_(k��i)�l(f��)IP�������L(f��ng)�U(xi��n)��С��Ͷ�Y��

����4�� δ��(l��i)�r(sh��)�������ʘ�(l��)�cVR�Α�

�����ς�(g��)���o(j��)ĩ��Sony�������õ��Α��ИI(y��)���^���Ƴ����M(f��i)��(j��)VR�a(ch��n)Ʒ���������چ�һ���ƏV���w�����F���O(sh��)��r(ji��)�ֲڵĮ�(hu��)��͵��ܵ�Ӌ(j��)����������K��(d��o)�����M(f��i)�ߌ�(du��)�¼��g(sh��)�IJ��M(m��n)���Ķ������˵�һ��VR�̘I(y��)���˳���ʧ����

����2016�걻�ܶ�ý�w���ĘI(y��)�Q(ch��ng)��VR�Α�Ԫ�꣬VR�˳����Ƅ�(d��ng)����Facebook���ȸ������Ķ�Ԫ����(li��n)�W(w��ng)�Ƽ����^��������(qi��ng)����Y����(sh��)����ȫ���I(l��ng)�ȵļ��g(sh��)���c�����(l��i)�Ą�(chu��ng)����������ʹ��(n��i)�ݵĹ���(y��ng)�õ��������C��

������(gu��)��(n��i)�����C(j��)��(g��u)�Լ��ĘI(y��)���J(r��n)�飬���@һ݆VR�˳��У��Α�?q��)������ȱ�؛�Ż����I(l��ng)���Α�l(f��)չ׃�w�Ěv�̿���ÿһ�εļ��g(sh��)�M(j��n)������(hu��)����(l��i)�����Ե��Α�a(ch��n)Ʒ��ÿһ���Α��d�w�ĸ�׃Ҳ��(hu��)��׃���µ��Α��(l��i)�͡�����(d��ng)��ȫ���Α�a(ch��n)�I(y��)���L(zh��ng)�ѳʷž�څ��(sh��)���ИI(y��)ؽ�茤���µ�ͻ�ƿں����L(zh��ng)�c(di��n)��VR�����Ƅ�(d��ng)�Α�a(ch��n)�I(y��)Ҏ(gu��)ģ���L(zh��ng)����һ��(g��)��Ҫ���g(sh��)��

�������磬�n��(gu��)ROAD FCِ�º������㹝(ji��)Ŀ��������ȭ�^���M(j��n)���Ї�(gu��)���������c���L(f��ng)ħ�R�����_(k��i)�l(f��)VR��ROAD FC�C�ϸ͡�������ȭ�^��IP���c���L(f��ng)ħ�R�ĽY(ji��)�ό���(hu��)���l(f��)���������������������VR�Α�VR���Ӱ��������(n��i)�ݷ��棬��������������ԡ�

�����ˡ��l(f��)չڅ��(sh��)

����1��IP׃�F(xi��n)���ٳ��Ļ���(n��i)����I(y��)���ĸ�(j��ng)��(zh��ng)

�����Α����鷺�ʘ�(l��)�a(ch��n)�I(y��)��е�֧�����I(l��ng)�߂���Ñ�(h��)�D(zhu��n)������ֵ���M(f��i)������׃�F(xi��n)��������ᘌ�(du��)֪��IP�M(j��n)�з��ʘ�(l��)�_(k��i)�l(f��)���������Α��_(k��i)�l(f��)���Ļ���(n��i)����I(y��)�@���̘I(y��)׃�F(xi��n)����Ҫ;����Ҳ�ɞ�����Ļ���(n��i)����I(y��)��(j��ng)��(zh��ng)������ͻ����(bi��o)־��

�������磬�A��(qi��ng)�Ļ�ᘌ�(du��)“�ܳ��](m��i)”IP������8�����S��(d��ng)��(hu��)Ƭ��2014��1�¡��ܳ��](m��i)֮��؛������ҕ�ك����ײ���ҕ�ʸ��_(d��)3.47����(chu��ng)���µ���ҕ�o(j��)䛣����ܳ��](m��i)��ϵ�Є�(d��ng)��(hu��)Ƭ�ڐ�(��i)��ˇ�IJ�������Ӌ(j��)���^(gu��)700�|�Σ���“�Ї�(gu��)��(d��ng)��ָ��(sh��)��”�з�(w��n)�ӵ�һ�����A��(qi��ng)�Ļ�(li��n)�Ϙ�(l��)ҕӰ�I(y��)��Ӱҕ��˾�_(k��i)�l(f��)��������(d��ng)��(hu��)�Ӱ����Ӌ(j��)ȡ��8.7�|Ʊ������˾Ҳ��m(x��)�Ƴ����׃��D��(sh��)���׃��̌W(xu��)�n������ߡ��W(xu��)��(x��)��Ʒ��������Ʒ�����b������Ʒ�����w��(l��i)����“�ܳ��](m��i)”IP�r(ji��)ֵ�M(j��n)��������ھ��A��(qi��ng)�Ļ�Ҳ�ڵ���������֮��@�ù�ֵ�¸ߡ�2016�����������Ǿ������εijɹ����������L(zh��ng)�ڲ��ַ��ʘ�(l��)�a(ch��n)�I(y��)�ĽY(ji��)����δ��(l��i)�������ʌ��^�m(x��)�c���Ӱ�I(y��)����������ӛ֮Ů����(gu��)������(qi��ng)������ӛϵ��IP���Α��_(k��i)�l(f��)�����Α�˾�����ĕr(sh��)�������ʕ�(hu��)ᘌ�(du��)�����Ј�(ch��ng)���c(di��n)����������M(j��n)��������˵ĸľ������e��������������彛(j��ng)���Ļ�IPݔ���ijɹ����ʣ��Ķ�ȡ���Ј�(ch��ng)�Ϳڱ����p�S�ա�

����2�������Ժ���չ�Գɞ鷺�ʘ�(l��)�Ę�(bi��o)��(zh��n)

�������(qu��n)�ڙ�(qu��n)��IP�M(j��n)�з��ʘ�(l��)�_(k��i)�l(f��)�����c(di��n)��IP�_(k��i)�l(f��)�����÷�������Ҫᘌ�(du��)�ض�IP�M(j��n)���ٴ��������չ���@�á����磬2014�������ʏ��n��(gu��)���M(j��n)�˽�(j��ng)����Ρ����EMU��IP�����ٴ�����Ļ��A(ch��)�ϸľ����(y��)�Ρ�����ʹ֮��(���v�·�)�����ڇ�(gu��)��(n��i)���Ј�(ch��ng)��ȡ����һ���ɿ�(j��)��2015�������ʅ��cͶ�Y���ձ�֪���Α�˾SNKP����Ӌ(j��)���������µġ�ȭ�ʡ������̻꡷�����Ͻ����^�����ձ���(y��u)�|(zh��)�Α�IP�M(j��n)�иľ������섓(chu��ng)����Ŀǰ��ȭ�ʡ��Ą�(d��ng)����Ʒ���ҕ���ľ����������������M(j��n)��֮�С�

��������W(w��ng)�j(lu��)������Ӱ�I(y��)��ͬ����(d��ng)�ˡ����w����IP���Α�Ӱҕ��Ӌ(j��)���������w��ԭ���߄���������(d��n)���Α���ƶ˼ܘ�(g��u)���Լ��Ӱ�O(ji��n)�ƽ�ɫ���ṩ�O(sh��)Ӌ(j��)��(chu��ng)����뷨���Ը����挍(sh��)����(d��ng)��߀ԭ���w�����^��ͨ�^(gu��)��ȭ�ʡ������w����IP���Α�˾�������M(j��n)�����ա���������(chu��ng)�µ��^(gu��)���У��M(j��n)��IP���ٴ�������_(k��i)�l(f��)����ģʽ���܉�呟���˾�F(tu��n)�(du��)���(xi��ng)Ŀ�_(k��i)�l(f��)������Ҳ�܉�e�۽�(j��ng)�(y��n)���Ķ����M(j��n)��˾���õ��M(j��n)�б����Ļ�IP�ĺ���ݔ����

����3��ȫ�a(ch��n)�I(y��)��\(y��n)�I(y��ng)�ɞ��Ļ��a(ch��n)�I(y��)�³��B(t��i)

�������˽�����(d��)�صĸ�(j��ng)��(zh��ng)��(y��u)��(sh��)����(gu��)��(n��i)��(sh��)�֊ʘ�(l��)���P(gu��n)��˾������ȡȫ�a(ch��n)�I(y��)朲��ֵķ�ʽ��2015�꣬Ӱҕ�ʘ�(l��)��˾�A�x�ֵ܌�(du��)�I(y��)��(w��)��K�M(j��n)��������(j��)�̓�(y��u)�������@IPȫ�a(ch��n)�I(y��)���\(y��n)�I(y��ng)���A�x�ֵܵĘI(y��)��(w��)�wϵ����Ӱҕ�ʘ�(l��)������(d��ng)�ʘ�(l��)����(sh��)���ʘ�(l��)�����(l��i)�e������Ӱҕ�ʘ�(l��)�����_(k��i)�l(f��)�̘I(y��)�Ӱ���ҕ���(xi��ng)Ŀ������(l��)�I(y��)��(w��)��ˇ�˽�(j��ng)�o(j��)����(w��)����(li��n)�W(w��ng)�ʘ�(l��)�����y�h�Ƽ��Α�I(y��)��(w��)���A�x��(chu��ng)�Ƿ۽z��(j��ng)��(j��)�I(y��)��(w��)�Ȳ��֣���(sh��)���ʘ�(l��)�t��Ӱҕ�ʘ�(l��)�ͻ�(li��n)�W(w��ng)�ʘ�(l��)�ľ����\(y��n)�I(y��ng)�Ͱ��(qu��n)�ٴ�׃�F(xi��n)��

�����������ڇ��@��ƷIP���쾫Ʒ�Α��ͬ�r(sh��)��Ҳ�c���ټ��Α��(gu��)��(n��i)���аl(f��)�̽����˺����P(gu��n)ϵ��������˾W(w��ng)�j(lu��)��ʢ���Α��n��(gu��)WEBZEN�ȡ������،����ʘ�(l��)�a(ch��n)�I(y��)������D���������c���Ӱ�I(y��)��â����ý���W�w��(d��ng)�����γ��ˑ�(zh��n)�Ժ�������˾����IP����(d��ng)�_(k��i)�l(f��)�ͷ��ʘ�(l��)�a(ch��n)�I(y��)��\(y��n)������l(f��)�c(di��n)��ע���������YԴ�������M(j��n)�о�Ʒ�Α��Ӱҕ�ʘ�(l��)��Ʒ���_(k��i)�l(f��)��

����4����(sh��)��(j��)�µľ���(zh��n)�\(y��n)�I(y��ng)���ɷ��ʘ�(l��)�_(k��i)�l(f��)�c�\(y��n)�I(y��ng)�ķ���

������(sh��)��(j��)�µľ���(zh��n)�\(y��n)�I(y��ng)�܉��M(f��i)�óɱ��������Ñ�(h��)���\(ch��ng)�ȣ����L(zh��ng)�a(ch��n)Ʒ�������ڣ����Ӯa(ch��n)Ʒ�ĸ���ֵ�����磬����W(w��ng)�j(lu��)��ُ(g��u)�����ԿƼ������µ��Ƅ�(d��ng)�_(k��i)�l(f��)�߷���(w��)ƽ�_(t��i)����11�f(w��n)�_(k��i)�l(f��)�ߺ�32.8�|�Ƅ�(d��ng)�O(sh��)���_(t��i)��(sh��)��(j��)�������@Щ�О锵(sh��)��(j��)�������܉�����Α��аl(f��)�͠I(y��ng)�N(xi��o)�ƏV����Ч�ʡ�2015���Ӱ�ھ�ُ(g��u)Ʊ�B�ʳ��^(gu��)80%����؈���Ӱ�����Ӱ���Ԍ��Ӱ�Ͱٶ�Ŵ�Ȟ�������ھ�Ʊ��(w��)�N(xi��o)��ƽ�_(t��i)�������^ӰȺ�w���M(f��i)�О顢ƫ�õȴ�(sh��)��(j��)���@Щ��(sh��)��(j��)�����܉�ָ��(d��o)��Ƭ֮�⣬߀�܉�����ӰͶ�Y����Ƭ������ǰ�_(k��i)չ�^����(sh��)��(j��)��IP�_(k��i)�l(f��)������{(di��o)�кͷ������M���ܵ�Ҏ(gu��)�ܟo(w��)ЧͶ�Y�ͽ���Ͷ�Y�L(f��ng)�U(xi��n)��

���������磬�����ʓ���37.com��37���Ρ�6711ƽ�_(t��i)�ȶ�Ԫ�\(y��n)�I(y��ng)ƽ�_(t��i)�������Ĵ�ֱ�(y��)��ƽ�_(t��i)���_(k��i)����(sh��)��(j��)�����I(l��ng)�ȵ�λ���ڴ˻��A(ch��)�ϣ��������M(j��n)�д�(sh��)��(j��)�о����Ñ�(h��)�����;���(zh��n)�\(y��n)�I(y��ng)���ИO��(qi��ng)�Ŀɲ����ԡ����⣬ᘌ�(du��)���Ͼ����Α���Ʒ���_(k��i)չ�Ñ�(h��)�О锵(sh��)��(j��)�{(di��o)�кͷ�����Ҳ�����ڹ�˾����Ч�ʵ��Ƅ�(d��ng)����(zh��n)�I(y��ng)�N(xi��o)���Ј�(ch��ng)�ƏV�������Ķ���(y��u)���I(y��ng)�ա�

����5�����ʘ�(l��)�_(k��i)�l(f��)�c�\(y��n)�I(y��ng)�ĺ�����չ�ɞ���Ҫ����

���������_(k��i)�٘I(y��)��(w��)���Ј�(ch��ng)���|�ρ����Ж|�����֚W����(gu��)�Һ͵^(q��)�LJ�(gu��)��(n��i)�Α�S�̺�����չ�����c(di��n)�����˼ӿ챾�ػ��o(w��)�p㕽ӣ��������O(sh��)�����n��(gu��)�ӹ�˾�����ҳ����ˇ�(gu��)�HͶ�Y���T(m��n)���n��(gu��)�ӹ�˾��(sh��)���ˌ�(du��)�o(w��)�O�ʘ�(l��)�����(sh��)�ɷݵ���ُ(g��u)�����⣬��˾߀Ͷ�Y���ձ�SNKP��˾���@����피���Α��������_(k��i)�l(f��)�̵�֪��IP�YԴ��ͨ�^(gu��)�a(ch��n)Ʒ����_(k��i)�l(f��)����(zh��n)��Ͷ�Y��IP���ʘ�(l��)�_(k��i)�l(f��)�ȷ�ʽ���������ں���U(ku��)���M(j��n)��������(qi��ng)�˸�(j��ng)��(zh��ng)��(sh��)����

����6���������Ԫ�˿ڵ���(n��i)�ݲ��־��з��ʘ�(l��)�_(k��i)�l(f��)�r(ji��)ֵ

������ֹĿǰ��������Ԫ�˿ڳ��^(gu��)2�|����(sh��)��(j��)�{(di��o)���@ʾ���Ї�(gu��)����Ԫ�Ñ�(h��)���зֲ���95���00�ɴ�Ⱥ�wռ�Ƚ�80%������ԪȺ�w����ճ��ُ(g��u)�I(m��i)�ͳ��m(x��)���M(f��i)������������Ԫ��ͬ�˄�(chu��ng)���͏�Ļ�Ļ�Ҳ�����һ���������ȏ�(qi��ng)��Ӱ푷����V����Ʒ���硶ʮ�f(w��n)��(g��)��ЦԒ(hu��)��������������Щ��������(hu��)����֮�����ˡ��ȣ�����Ԫ�ҕ����Ʒ��������W(w��ng)�j(lu��)����̫������ӛ����Ҳ��AվBվ�ܵ��˟����P(gu��n)ע���Ķ�����(d��ng)ý�w��ݛՓ��݆�������M(j��n)һ���Ŵ���IP��Ӱ�������Ҋ(ji��n)���������Ԫ�˿ڵ���(n��i)�ݲ��ֺ������_(k��i)�l(f��)�����ھ�r(ji��)ֵ�����磬�f(w��n)���Ļ��ڶ���Ԫ�Ļ����ַ��棬�cAվ�_(d��)���ˑ�(zh��n)�Ժ����P(gu��n)ϵ���p���ڶ���Ԫ���(qu��n)IP����(j��ng)�o(j��)����̡���(j��ng)���(l��i)�Ƅ�(d��ng)�Α�l(f��)�ИI(y��)��(w��)�ȷ��挢չ�_(k��i)���������˾߀�c��������(l��)�Ļ���ͬ�M(j��n)�ж���Ԫ늸�(j��ng)С�f(shu��)IP��ȫ���֡��ľC���_(k��i)�l(f��)��

����7��VR���I(l��ng)�Α�a(ch��n)�I(y��)��Խʽ�l(f��)չ

�������˙C(j��)�����l(f��)չ�vʷ��(l��i)����VR���g(sh��)�ݼ{�˶��(xi��ng)�����¼��g(sh��)���������O(sh��)����Ӳ�������M(f��i)���܉��ڳ�Ó�F(xi��n)��(sh��)�������Ы@��ҕ�X(ju��)�� (t��ng)�X(ju��)�����X(ju��)���|�X(ju��)�ȶ�N�����ͽ���ʽ�w�(y��n)��VR�����o�S�����֙C(j��)���������I(l��ng)��һ���Ƅ�(d��ng)��(li��n)�W(w��ng)���g(sh��)ƽ�_(t��i)�İl(f��)չ�����⣬̓�M�F(xi��n)��(sh��)���д���С������w�(y��n)������ʘ�(l��)���������@Щ���ܺ͊ʘ�(l��)�����c�Α���Ʒ���аl(f��)����������\���ϣ�VR���Α�ʹ�È�(ch��ng)�����������õİl(f��)չǰ��������(j��)Digi-Capital���A(y��)�y(c��)��2020��VR�Ј�(ch��ng)Ҏ(gu��)ģ���_(d��)��300�|��Ԫ�������Α�(y��ng)�Ì��ɞ���Ҫ��֧����VR����Ӳ���͑�(y��ng)��ƽ�_(t��i)�l(f��)չ�Ļ��A(ch��)֮�ϣ���ռ�Α�l(f��)չ��δ��(l��i)�{(l��n)�����������Α�S���ڼ��ҵ��Ј�(ch��ng)��(j��ng)��(zh��ng)�h(hu��n)����Ó�f��������(gu��)�H���棬�����ձ�IBM��(li��n)�ϽǴ����f(w��n)���ω�(m��ng)�m��Aniplex�ȹ�ͬ�������_(k��i)�l(f��)����VR�Α�������OL������(gu��)��(n��i)���棬������Ҳ��ȫ�沼��VR�I(l��ng)��ǰ�ڌ���VR�Α�?y��n)�����ڣ��M(j��n)��VR��(n��i)�ݵ������cݔ�����W�w����ĿǰͶ�Y��̓�Mż���\(y��n)�I(y��ng)�̝����ˡ��T�Ԅ�(d��ng)�������g(sh��)��˾�Z���v��VRӲ����(n��i)��ƽ�_(t��i)��(l��)��Ƽ����r(sh��)��C(j��)TVR��˾�ȣ������γ���VR�a(ch��n)�I(y��)朲��֡�

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- �ۺЕr(sh��)�⌢�����ܾƵ���(bi��o)�䣺�Ԅ�(d��ng)��؛�C(j��)��Ȼ�Č�(xi��)ǧ�|ס��(j��ng)��(j��)

- ����ͯʳƷ�����ǠI(y��ng)�B(y��ng)����(j��)߀�ǠI(y��ng)�N(xi��o)�Α�

- ���}�Ʒ��(q��)��(d��ng)��(sh��)�ָ��£��x�����۹���(y��ng)朸�Ч�f(xi��)ͬ�s�߽�����(ji��ng)

- ���l(xi��ng)����l(f��)����һ��(ch��ng)�_(k��i)������

- ���ƹ���ӡ��ġ��Ʊ��ߡ����������߽���(��i)����(l��)��CA500PRO���e���݆

- ̽Ұ���Ƴ�����Ұ�ɗ����\(y��n)��(d��ng)Ь��һ�pЬ��Q����ͨ���c�p��(h��)������

- ��ȫ�������Ƅ�(d��ng)����Դ��܇(ch��)�l(f��)չ���������(q��)��(d��ng)�����g(sh��)��Ŀ�Խ ����ȫ������(zh��n)�cȫ�������ڰ�ȫ���B(t��i)��(g��u)��

- �h(yu��n)���X�I(y��)���g(sh��)ͻ�ƣ���(gu��)��(n��i)�חl�����ԪĻ�����ɾ����I(l��ng)�ИI(y��)׃��

- ���U(xi��n)��w���� �S���ж��ڌ��ػ؏�(qi��ng)��(sh��)���

- ��(gu��)����Դ�ֽM���_(k��i)չ�������ϵ�y(t��ng)���O(sh��)��һ��ԇ�c(di��n)����

���F(xi��n)�ڵ�λ�ã����(y��) �ИI(y��)��(d��ng)�B(t��i) 2015-2016�Ї�(gu��)���ʘ�(l��)�a(ch��n)�I(y��)��Ҏ(gu��)ģ�l(f��)չ�����c(di��n)�l(f��)չ�������

���(y��) | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_(k��i)�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ(x��n)�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ(x��n)�Ԓ(hu��)��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ(x��n)��(zhu��n)����17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_(k��i)�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ(x��n)�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ(x��n)�Ԓ(hu��)��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ(x��n)��(zhu��n)����17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2