-

2016���Ї��y���ИI(y��)�Ј������A(y��)�y(�D)

2016/5/11 10:59:37����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ��һ���҇��y�ИI(y��)�śr��һ�������ĸ��_���ԁ�������Ϣ����ȫ�ĕr(sh��)�������£��Ї���(j��ng)��(j��)�B�m(x��)���걣�ָ������L����(chu��ng)���������S�������|(zh��)ؔ(c��i)�����M(j��n)���(q��)������(g��)��(j��ng)��(j��)�F(xi��n)�����M(j��n)�̣����Ƅ����y�ИI(y��)�Ŀ�Խʽ�l(f��)չ���F(xi��n)���Ј���(j��ng)��(j��)�У�һ���棬��(sh��)�w��(j��ng)��(j��)�ij��m(x��)�����l(f��)����һ���҇��y�ИI(y��)�śr

������һ������

�����ĸ��_���ԁ�������Ϣ����ȫ�ĕr(sh��)�������£��Ї���(j��ng)��(j��)�B�m(x��)���걣�ָ������L����(chu��ng)���������S�������|(zh��)ؔ(c��i)�����M(j��n)���(q��)������(g��)��(j��ng)��(j��)�F(xi��n)�����M(j��n)�̣����Ƅ����y�ИI(y��)�Ŀ�Խʽ�l(f��)չ��

�����F(xi��n)���Ј���(j��ng)��(j��)�У�һ���棬��(sh��)�w��(j��ng)��(j��)�ij��m(x��)�����l(f��)չ���x���_��Ҫ�Ľ���֧�֡���һ���棬����(w��)��(sh��)�w��(j��ng)��(j��)���y�ИI(y��)�Ļ����ܡ��Ěvʷ�Ͽ����y�о��Ǟ����(w��)��(sh��)�w��(j��ng)��(j��)���a(ch��n)�������S��(sh��)�w��(j��ng)��(j��)�İl(f��)չ���l(f��)չ�ġ��y�ИI(y��)�Ƿ���(w��)��(sh��)�w��(j��ng)��(j��)������������(sh��)�w��(j��ng)��(j��)Ҳ���y�ИI(y��)�l(f��)չ�Ļ��A(ch��)����������桢����M(j��n)���������A�������(sh��)�w��(j��ng)��(j��)���ܽ����l(f��)չ���y�н�(j��ng)�I�ͱ�Ȼ����(w��n)�����y�������ͳɞ�oԴ֮ˮ����֮������y��Ó�x��(sh��)�w��(j��ng)��(j��)������ѭ�h(hu��n)�Ͱl(f��)չ����Ȼ�DZ�ĩ���á����ɳ��m(x��)����F(xi��n)����(sh��)�w��(j��ng)��(j��)�l(f��)չ��(chu��ng)��������õĽ������B(t��i)�h(hu��n)�����y�ИI(y��)��ؓ(f��)��ʹ�������������õĺ��^��(j��ng)��(j��)�İl(f��)չ�h(hu��n)�����҇��y�ИI(y��)�@���˿��ٰl(f��)չ���y�ИI(y��)�����҇���(j��ng)��(j��)�wϵ����Ҫ�M�ɲ��֣������M(j��n)��(j��ng)��(j��)�l(f��)չ������Ͷ���Y�wϵ�������@����

����2015 �꣬���罛(j��ng)��(j��)ƣ���B(t��i)�����f����(f��)�K֮·��粻ƽ��ȫ��(j��ng)��(j��)�����^2014�������ž������w���L��ַֻ��đB(t��i)�����m(x��)���l(f��)�_(d��)��(j��ng)��(j��)�w���پ������������d�Ј��Ͱl(f��)չ�н�(j��ng)��(j��)�w���w�����^�m(x��)�»������H�Q(m��o)�����ٱ��F(xi��n)ƽӹ�������½���������Ʒ�r(ji��)����m(x��)���ԣ���Ҫ��(j��ng)��(j��)�w؛������׃������ȫ���Y�����Ӽӄ����N�N���y�������H����Σ�C(j��)��Ӵ�Ӱ�߀δ���ˣ����罛(j��ng)��(j��)��Ȼ̎������{(di��o)���ڡ�

����2015 ���҇�ȫ��GDP ��676,708 �|Ԫ�����ٞ�6.9%�����е����a(ch��n)�I(y��)ռ�Ȟ�50.5%���a(ch��n)�I(y��)�Y(ji��)��(g��u)�{(di��o)�����棬2015 ������a(ch��n)�I(y��)����8.3%���������ϴ�����^��һ�a(ch��n)�I(y��)�͵ڶ��a(ch��n)�I(y��)������������ֵ�����ϳ��^�˵�һ�͵ڶ��a(ch��n)�I(y��)�Ŀ��͡��ڮa(ch��n)�ܽY(ji��)��(g��u)�{(di��o)�����棬����ߺ��ܹ��I(y��)���ٻ������@��Ӱ�������(g��)���I(y��)����ֵ�����١����a(ch��n)�ܱ���̭��ͬ�r(sh��)�����¼��g(sh��)�a(ch��n)�ܱ����^�����L����(sh��)��(j��)�@ʾ�����g(sh��)�a(ch��n)�I(y��)����ֵ���������L10.2%����Ҏ(gu��)ģ���Ϲ��I(y��)��4.1 ��(g��)�ٷ��c(di��n)��ȫ����K���M(f��i)֧��������(n��i)���a(ch��n)��ֵ���L��ؕ�I(xi��n)�ʞ�66.4%�����������15.4 ��(g��)�ٷ��c(di��n)����������Y(ji��)��(g��u)�M(j��n)һ�����ơ�

����2011 ����2015 ���Ї��y�ИI(y��)����Ŵ��J���Ŵ��J�(sh��)��(j��)���£�

��������(j��)�Ї��y�O(ji��n)���Ľy(t��ng)Ӌ(j��)�@ʾ��2015 ���ļ���ĩ���̘I(y��)�y�У����˿ڏ�����ͬ�������J�����~12,744 �|Ԫ���^�ϼ�ĩ����881 �|Ԫ���̘I(y��)�y�в����J����1.67%���^�ϼ�ĩ����0.08 ��(g��)�ٷ��c(di��n)��2015 ���ļ���ĩ���̘I(y��)�y���J��pʧ��(zh��n)�����~��23,089 �|Ԫ���^�ϼ�ĩ����455 �|Ԫ���܂串�w�ʞ�181.18%���^�ϼ�ĩ�½�9.62 ��(g��)�ٷ��c(di��n)���J��܂��ʞ�3.03%���c�ϼ�ĩ������ƽ��

�����Y���������^�m(x��)������2015 ���ļ���ĩ���̘I(y��)�y�У���������y�з��У��ә�(qu��n)ƽ������һ���Y�������ʞ�10.91%���^�ϼ�ĩ���0.25 ��(g��)�ٷ��c(di��n)���ә�(qu��n)ƽ��һ���Y�������ʞ�11.31%���^�ϼ�ĩ���0.32 ��(g��)�ٷ��c(di��n)���ә�(qu��n)ƽ���Y�������ʞ�13.45%���^�ϼ�ĩ���0.30 ��(g��)�ٷ��c(di��n)��

��������������(n��i)�y�ИI(y��)�Ј����

����“ʮ����”���g���҇��y�ИI(y��)�C(j��)��(g��u)�wϵ��څ���ƣ��y�ИI(y��)�C(j��)��(g��u)�N����_(d��)20��N�����˙C(j��)��(g��u)4,393 �ң��y�ИI(y��)����(n��i)�C(j��)��(g��u)�W(w��ng)�c(di��n)�_(d��)22 �f��(g��)�������γ������������y�С����пعɴ����y�к�ȫ���Թɷ����̘I(y��)�y�О����w�����Y���l(xi��ng)��С�y�к����Y�y�О����������y�н��ڙC(j��)��(g��u)�����й�˾���a(b��)����y�ИI(y��)���ڙC(j��)��(g��u)�wϵ���y�ИI(y��)����(w��)�wϵ���潡ȫ������(w��)��ʽ�������ƣ�����(w��)�W(w��ng)�j(lu��)������(sh��)�F(xi��n)���l(xi��ng)ȫ���w�����ڷ���(w��)�ı���ԡ����r(sh��)�ԺͿɫ@���Դ����ߡ���(sh��)��(j��)�@ʾ������2015 ��ĩ���҇��y�ИI(y��)�Y�a(ch��n)���~ͻ��190 �f�|Ԫ����2010 ��ĩ���L1.1 �������(xi��ng)�J�����~ͻ��90 �f�|Ԫ����2010 ��ĩ�s���L95%���̘I(y��)�y���Y�����~13.1 �f�|Ԫ����2010 ��ĩ���L1.6 ����

���������Ї��y�O(ji��n)���ķ������(n��i)�y�ИI(y��)���ڙC(j��)��(g��u)���֞�����̘I(y��)�y�С��ɷ����̘I(y��)�y�С������̘I(y��)�y�С��r(n��ng)����ڙC(j��)��(g��u)��������ڙC(j��)��(g��u)�ȡ�

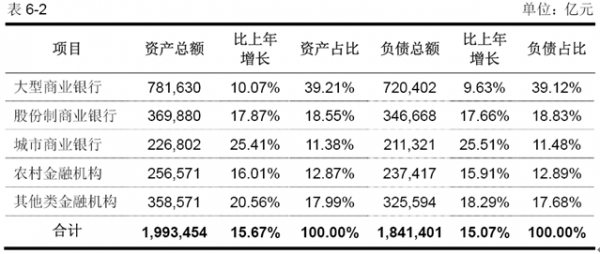

�������д����̘I(y��)�y����ָ�Ї������y�С��Ї��r(n��ng)�I(y��)�y�С��Ї��y�С��Ї����O(sh��)�y�С���ͨ�y�У������҇��y�ИI(y��)�а�������Ҫ�Ľ�ɫ������I(y��)���C(j��)��(g��u)����(g��)�˿͑�����Ҫ���Y��Դ������2015 ��12 ��31 �գ���Ҵ����̘I(y��)�y���Y�a(ch��n)���~��ؓ(f��)�����~ռ�҇��y�ИI(y��)���ڙC(j��)��(g��u)�Y�a(ch��n)���~��ؓ(f��)�����~�քe��39.21%��39.12%����ǰ�������ڙC(j��)��(g��u)����У���Ҵ����̘I(y��)�y�е��Y�a(ch��n)����ؓ(f��)�����~ռ�Ⱦ���ߡ�

���������̘I(y��)�y�����҇��y�ИI(y��)���ڙC(j��)��(g��u)����Ҫ�M�ɲ��֣�ͨ���ګ@�ý�(j��ng)�I�S�ɵĵ�����(n��i)��(j��ng)�I����̘I(y��)�y�ИI(y��)��(w��)�����ֳ����̘I(y��)�y���ڮ����O(sh��)���˷�֧�C(j��)��(g��u)���������ȫ�������̘I(y��)�y�еĘI(y��)��(w��)Ҏ(gu��)ģ��ӯ�����������������Y�a(ch��n)��ؓ(f��)����ȫ���y�ИI(y��)���ڙC(j��)��(g��u)�е�ռ�ȳ��m(x��)��ߡ�����2015 ��12 ��31 �գ������̘I(y��)�y���Y�a(ch��n)���~��ؓ(f��)�����~ռ�҇��y�ИI(y��)���ڙC(j��)��(g��u)�Y�a(ch��n)���~��ؓ(f��)�����~�ı����քe�_(d��)��11.38%��11.48%��

��������2015 ��12 ��31 �գ�����(n��i)�y�ИI(y��)���ڙC(j��)��(g��u)�Ŀ��Y�a(ch��n)�Ϳ�ؓ(f��)����r���£�

����ע��1���r(n��ng)����ڙC(j��)��(g��u)�����r(n��ng)���̘I(y��)�y�С��r(n��ng)������y�С��r(n��ng)��������������r(n��ng)����ڙC(j��)��(g��u)��

����2��������ڙC(j��)��(g��u)�����������y�м������_�l(f��)�y�С���I�y�С����Y�y�С����y�н��ڙC(j��)��(g��u)���]�������y�С�

��������������(n��i)�����̘I(y��)�y�еİl(f��)չ�v��

���������̘I(y��)�y��ǰ�����������磬�ǻ���ط������L(f��ng)�U(xi��n)�Įa(ch��n)��������o(j��)80 ����к����_ʼ���S��������������ڃ�(n��i)��ȱʧ����(j��ng)�I�`Ҏ(gu��)��������y���L(f��ng)�U(xi��n)���}����ͻ������1994 �꣬��(j��ng)�v�ɴ��������D����Ȼ���������L(f��ng)�U(xi��n)���ˣ��h�������(w��)Ժ�����Q�ߣ�Ҫ����،�������ϲ��������D(zhu��n)�ƞ���к����y�У��Ի�������L(f��ng)�U(xi��n)�����������L(f��ng)�U(xi��n)��1995 �꣬����(w��)Ժ�l(f��)�����P(gu��n)�ڽM�����к����y�е�֪ͨ����Ҫ���ڳ�����������ƵĻ��A(ch��)�ϳ������к����y�С�1995 ��6�£����ڳ��к����̘I(y��)�y�г������ɞ��҇���һ�ҳ��к����y�С��˺��Ϻ����������Ͼ��ȵ^(q��)���^�����˳��к����y�С�1998 ��3 ��13 �գ���(j��ng)����(w��)Ժͬ�⣬�Ї������y���c���ҹ�������������(li��n)���l(f��)��֪ͨ���M(j��n)һ�����_���к����y�йɷ������|(zh��)�������к����y�нy(t��ng)һ����������̘I(y��)�y�С�

���������̘I(y��)�y�нM������“�k���������y��”��Ŭ������(j��ng)�^“һ�����ˡ��ɼ�����”��“һ�����ˡ��y(t��ng)һ����”��“�y(t��ng)һ���ˡ��F(xi��n)������”����݆�ش�ĸ�������˳�������ڵ�ɢ���y���U(xi��n)��ͻ�����}�������ij����̘I(y��)�y�а���“�ڰl(f��)չ�л����L(f��ng)�U(xi��n)”�Ļ���˼·��ͨ�^“��(j��ng)�I�ɹ�����һ�K�����Ϲɖ|�Г�(d��n)һ�K���ط�������һ�K”�ȶ�N��ʽ����Ч�����˽�(j��ng)��(j��)�D(zhu��n)܉�^���зe�۵Ěvʷ�L(f��ng)�U(xi��n)��

����2002 �꣬�Ї������y�йĄ�����̘I(y��)�y�Ќ�(sh��)ʩ���Y�U(ku��)�ɣ���Ҏ(gu��)�������̘I(y��)�y�еĹə�(qu��n)�Y(ji��)��(g��u)��2004 ��������Ї��y�O(ji��n)����������ؽM��������̘I(y��)�y�еĻ���˼·�cԭ�t���Ą����g�Y�������Y��ɣ�������佛(j��ng)�I����ˮƽ��2006��2 �£��Ї��y�O(ji��n)���������̘I(y��)�y�Ю��ط�֧�C(j��)��(g��u)�����k�������_�����S���ϗl���ij����̘I(y��)�y���O(sh��)�����ط�֧�C(j��)��(g��u)��Ŀǰ�����ж�ҳ����̘I(y��)�y�Ы@��(zh��n)��ע�Ե������^(q��)��(j��ng)�I��

����2007 �꣬�Ͼ��y�йɷ�����˾�������y�йɷ�����˾�ͱ����y�йɷ�����˾3 �ҳ����̘I(y��)�y���Ⱥ�������״ι��_�l(f��)�й�Ʊ�����У��_���˳����̘I(y��)�y�о���(n��i)�����Ⱥӡ�2013 �꣬�ؑc�y�������(li��n)�����������гɞ�����������еľ���(n��i)�����̘I(y��)�y�С�

������ʮ������҇������̘I(y��)�y�н�(j��ng)�v�ˏğo���С���С���ĴַŽ�(j��ng)�I������(x��)�������@��׃���������̘I(y��)�y���Ј����~�������f�����係�Y�a(ch��n)����ؓ(f��)����ȫ���y�ИI(y��)�е�ռ�ȷքe��2003 ���5.29%��5.31%������2015 ��ĩ��11.38%��11.48%����(j��)�Ї��y�O(ji��n)���y(t��ng)Ӌ(j��)��2005 ���ԁ��������̘I(y��)�y�в����J���ʳ��m(x��)����ȫ���y�ИI(y��)��ƽ��ˮƽ��

������ʮ������҇������̘I(y��)�y����ѭ“������ط�����ġ��Ԉ�(ji��n)����С���P(gu��n)�I���Է���(w��)��������c(di��n)”���Ј���λ���{����ֲ���ط��ĵؾ���(y��u)���Լ��c��С��I(y��)����(li��n)ϵ���H����(y��u)�ݣ���đ̽�������ڄ�(chu��ng)�£��߳���һ�l�������ɫ�����̘I(y��)�y�аl(f��)չ��·�������̘I(y��)�y���c�����y�С��ɷ����y���Լ����Y�y���e(cu��)λ��������S�o(h��)���ҽ�(j��ng)��(j��)�ķ�(w��n)�����ƄӅ^(q��)��(j��ng)��(j��)�����L�����M(j��n)��С��I(y��)�İl(f��)չ�Լ���߰�������ˮƽ�����˚vʷ�Ե�ؕ�I(xi��n)��

�������ģ��^(q��)���y�ИI(y��)

����1���^(q��)���(n��i)��(j��ng)��(j��)�l(f��)չ?f��n)�r

������1��ɽ�|ʡ��������

������ɽ�|ʡ

����ɽ�|ʡλ���Ї��|���غ����S�����Σ����е��쪚(d��)��ĵ��탞(y��u)�ݣ���̎���S�ӽ�(j��ng)��(j��)���c�h(hu��n)������(j��ng)��(j��)�^(q��)�Ľ��R�c(di��n)���A���^(q��)���A�|�^(q��)�ĽY(ji��)�ϲ����������Ƹ�Ч�Ļ��A(ch��)�O(sh��)ʩ���S������Ȼ�YԴ�������˿ڡ���(j��ng)��(j��)�������YԴ��ʡ��ɽ�|ʡ��ȫ����(j��ng)��(j��)��ֺͅ^(q��)��f(xi��)�{(di��o)�l(f��)չ��(zh��n)����ռ����Ҫ��λ��

����2009 �꣬����(w��)Ժ����(f��)ɽ�|ʡ���������B(t��i)��(j��ng)��(j��)�����}���S��������Ч���B(t��i)��(j��ng)��(j��)�^(q��)��2011 �꣬����(w��)Ժ����(f��)�������Ժ���(j��ng)��(j��)�����}��ɽ�|��u�{(l��n)ɫ��(j��ng)��(j��)�^(q��)��2015 ��10 �£�����(w��)Ժ����(f��)���h(hu��n)�����^(q��)�����l(f��)չ�VҪ�������_ָ�����c(di��n)���O(sh��)���f(xi��)ͬ�l(f��)չ�^(q��)���|���ϵ^(q��)��ɽ�|��u�^(q��)����^(q��)����h(hu��n)�����^(q��)�ĺ��ą^(q��)��͌����_�ő�(zh��n)��ǰ�أ�Ҫ��ɽ�|��u�^(q��)���O(sh��)�ɞ��҇�������Ҫ�_���T����ȫ����Ҫ���M(j��n)����I(y��)�����¼��g(sh��)�a(ch��n)�I(y��)���غͺ���(j��ng)��(j��)ʾ���^(q��)�������������h(hu��n)�����|�ϲ��^(q��)��ݗ�䎧��������

���������ڇ���һϵ������֧�ֺ͑�(zh��n)���Ƅӣ�ɽ�|ʡ��(j��ng)��(j��)�\(y��n)�б������^��l(f��)չ�đB(t��i)�ݣ����(xi��ng)��(j��ng)��(j��)ָ��(bi��o)����ǰé��“ʮ����”���g��ɽ�|ʡ����(n��i)���a(ch��n)��ֵ��GDP��������L���_(d��)��9.97%���ط�ؔ(c��i)��һ���A(y��)������������L�ʞ�15.00%��2015��ȣ�ɽ�|ʡ��(sh��)�F(xi��n)����(n��i)���a(ch��n)��ֵ6.30 �f�|Ԫ����(j��ng)��(j��)������ȫ��������(n��i)λ�е�3λ��

������������

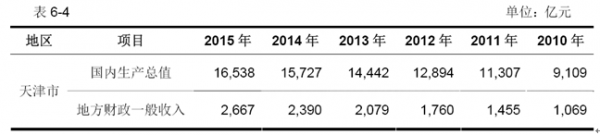

����������λ��ɽ�|��u�|�����LJ���(n��i)��һ���غ��_�ų��С�2015 ��6 �£����n�����Q(m��o)�ׅf(xi��)����ʽ�����Ї������c�n���ʴ����ɽ�(j��ng)��(j��)�^(q��)�ɞ��p���ط���(j��ng)��(j��)����ʾ���^(q��)���������n�����Q(m��o)��������ԇ�^(q��)�������Б{�������n���ĵ��탞(y��u)��ӭ���˪�(d��)�ص����ߙC(j��)����“ʮ����”���g�������Ї���(n��i)���a(ch��n)��ֵ��������L���_(d��)��9.07%���ط�ؔ(c��i)��һ���A(y��)������������L�ʞ�16.20%��2015 ��ȣ������Ќ�(sh��)�F(xi��n)����(n��i)���a(ch��n)��ֵ3,002 �|Ԫ�����ɱȃr(ji��)��Ӌ(j��)�㣬�^�������L8.5%��

������2�������

������������҇��������ĵ��غ��_�ų��У�λ�Эh(hu��n)�����^(q��)��(j��ng)��(j��)���ġ������Ĵ�ֱݠ��֮һ�����ЏV���ć��҃�(y��u)�����ߺͰl(f��)չ��(zh��n)��֧�֣����R�����f(xi��)ͬ�l(f��)չ�����O(sh��)�����Q(m��o)�@�^(q��)���ӿ�I��� ^(q��)�_�l(f��)�_�š����O(sh��)����������(chu��ng)��ʾ���^(q��)���Լ����O(sh��)“һ��һ·”�������ґ�(zh��n)�l(f��)չ�C(j��)�������Џ�(qi��ng)��İl(f��)չ?ji��)����?ldquo;ʮ����”���g������Ї���(n��i)���a(ch��n)��ֵ������L���_(d��)��12.67%���ط�ؔ(c��i)��һ���A(y��)������������L�ʞ�20.06%��2015 �꣬����Ќ�(sh��)�F(xi��n)���a(ch��n)��ֵ1.65 �f�|Ԫ�����ɱȃr(ji��)��Ӌ(j��)�㣬�^�������L9.3%��

����2���^(q��)���(n��i)�y�ИI(y��)�śr

������1��ɽ�|ʡ��������

������ɽ�|ʡ

�����S��ɽ�|ʡ��(j��ng)��(j��)�ķ�(w��n)�����L��ɽ�|ʡ�y�ИI(y��)��(sh��)�F(xi��n)�˿��ٔU(ku��)�����y�ИI(y��)���ڙC(j��)��(g��u)����Ͳ����S������(sh��)����������(qi��ng)��Ŀǰ��ɽ�|ʡ�y�ИI(y��)�ѳ����γɴ����̘I(y��)�y�кɷ����̘I(y��)�y�з�֧�C(j��)��(g��u)��ʡ��(n��i)�����̘I(y��)�y�У��r(n��ng)����ڙC(j��)��(g��u)���������ڙC(j��)��(g��u)����l(f��)չ�ĸ�����֡�

��������(j��)ɽ�|ʡ�l(f��)���Ľ��ڽy(t��ng)Ӌ(j��)��(sh��)��(j��)������2015 ��ĩ��ɽ�|ʡ�y�ИI(y��)���ڙC(j��)��(g��u)�Y�a(ch��n)���~9.70 �f�|Ԫ��ؓ(f��)�����~9.37 �f�|Ԫ���桢�J�����~�քe��7.68 �f�|Ԫ��5.91 �f�|Ԫ���^�������L9.5%��10.1%�����У����У�ɽ�|�^(q��)���桢�J�����~�քe��811.25 �|Ԫ��457.08 �|Ԫ���քe�^����ĩ���L16.08%��20.37%��

������������

����Ŀǰ���������⣬�������н�(j��ng)�I���y�ИI(y��)���ڙC(j��)��(g��u)߀���������y�У��������y�С������y�С��ְl(f��)�y�С������y�С��d�I(y��)�y�О�����Ĺɷ����̘I(y��)�y�У��Լ����u�y�С���(d��ng)?sh��)��r(n��ng)����ڙC(j��)��(g��u)���]�������y�С��n�������y�е��������ڙC(j��)��(g��u)������(j��)�Ї������y������������֧�еĽy(t��ng)Ӌ(j��)��(sh��)��(j��)������2015 ��ĩ�������н��ڙC(j��)��(g��u)������~2,790.42 �|Ԫ���^�������L6.65%���J�����~1,842.25 �|Ԫ���^�������L6.16%�����У����У������^(q��)��������~436.01 �|Ԫ���Ј����~�s��15.63%��������1 λ�����У������^(q��)���J�����~209.05 �|Ԫ���Ј����~�s��11.35%��������2 λ��

����ע�����г����Д�(sh��)��(j��)���Ա��н�(j��ng)��Ӌ(j��)ؔ(c��i)��(w��)��(b��o)���⣬�������ڙC(j��)��(g��u)��(sh��)��(j��)�����Ї������y������������֧�нy(t��ng)Ӌ(j��)��(sh��)��(j��)��

������2�������

������2006 �����?y��n)I��� ^(q��)�@��(zh��n)�ɞ���ҾC�����ĸ�ԇ�(y��n)�^(q��)���@�ý��ڸĸ�������ԇ��(qu��n)���ԁ���������ڽ����I(l��ng)����(chu��ng)�£��������m(x��)����(qi��ng)���ИI(y��)�����ӄ���2015 ��3 �£�����Ѓ�(n��i)��һ����I�y����ʽ�@���_�I(y��)���������(zh��n)�y���ڃ�(n��i)�������r(n��ng)����ڙC(j��)��(g��u)��(sh��)����Ҏ(gu��)ģ�������ӡ�����2015 ��ĩ������н��ڙC(j��)��(g��u)�桢�J�����~�քe��2.81 �f�|Ԫ��2.60 �f�|Ԫ���^����ĩ�քe���L11.92%��11.81%��2009 �꣬�����������_�I(y��)������2015 ��ĩ�����У����^(q��)���桢�J�����~�քe��119.98 �|Ԫ��66.14 �|Ԫ���^����քe���L24.31%��0.55%���S������н��ڸĸ�IJ������룬�y�ИI(y��)�Ј����g�U(ku��)���������^(q��)�Ј����~�����M(j��n)һ��������

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- ��e؛�\(y��n)ä�^(q��)�L(f��ng)�U(xi��n)��G7������(sh��)�ֻ��������ܰ�ȫ�ډ�

- �����Ϳ�x�ܷ��z���ۣ����̘I(y��)����������y(t��ng)�Ļ��ĬF(xi��n)�������_(d��)

- �����ɣ����̓r(ji��)���Ǹ����������ͳɱ����������o(h��)�Ǻ�

- һ�l���a(ch��n)�I(y��)���ȡ���һ�����������ȡ� �ɶ��������l(xi��ng)����ɫ�L(f��ng)ò��·�۳Ǵ����(c��)ӛ

- ؐ�J�ѹ�Ӣ���ؽM�W(w��ng)�������h(yu��n)���L���I(y��)��(w��)ϵ�y(t��ng)��(sh��)��(j��)��ȫ�o�n

- ��ܛ���Г�(d��n)�(xi��ng)Ŀ���x��2025��ȇ��ҙn���ֿƼ��(xi��ng)Ŀ�M���(xi��ng)�(xi��ng)Ŀ���Ρ�

- ������Ʒʡ�X�������Sģ�ͣ���(sh��)��(j��)�(q��)���ؘ�(g��u)��^(q��)���������B(t��i)

- ��늡���ƽ�����У��W�m������ȫ��(y��ng)���������η���

- �a(ch��n)���ں��Ӱ壡�ӱ���W(xu��)�y�����Ƽ�������(sh��)��(x��)��(sh��)�`�����c��(chu��ng)������

- ��������Ƥ���������£�㼑г�M�@��(g��)���죡

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї��y���ИI(y��)�Ј������A(y��)�y(�D)

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr(sh��)���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr(sh��)���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2