-

2015���Ї��t����Ϣ���ИI�Ј��������

2016/4/13 10:38:27����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��1���҇��t����Ϣ���a�I�Ј���r1���҇��t����Ϣ�����w�Ј�Ҏģ�҇��t���l����Ϣ���mȻ���^�������S�����Ƚ����Ŀ��ٰlչ���������ˮƽ������Լ����������l��Ͷ������ӣ�������t����Ϣ���Ј���Ͷ�YҎģ���m�U���ѽ��B�m5 �걣��20%��������1���҇��t����Ϣ���a�I�Ј���r

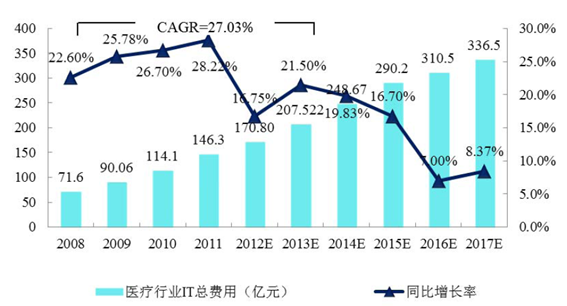

����1���҇��t����Ϣ�����w�Ј�Ҏģ

�����҇��t���l����Ϣ���mȻ���^�������S�����Ƚ����Ŀ��ٰlչ���������ˮƽ������Լ����������l��Ͷ������ӣ�������t����Ϣ���Ј���Ͷ�YҎģ���m�U���ѽ��B�m5 �걣��20%���ϵ����L�ʣ��h����ȫ���Ј�5.1%������ͺ����L�ʣ����w�Ј�Ҏģ�����^�졣��IDC �yӋ��2010 ���҇��t���C����Ϣ��Ͷ��ռ������ؼs��1.1%��Ͷ�뿂�~��114.1 �|Ԫ����ͬ�������t���C����Ϣ��Ͷ��ռ������t��3-5%��Ͷ�뿂�~���^160 �|��Ԫ���Y�ϰl�_�����t���C����Ϣ���M�̣�IDC �A�y����2015 �꣬�҇��t���C����Ϣ��Ͷ��ռ����������������1.5%��Ͷ�뿂�~���_290.2 �|Ԫ��2017 �ꌢ�_336.5 �|Ԫ��

���������҇��t���w�Ƹĸ�Ҏ����δ�����꣬�҇��h�����»����tԺ��Ϣϵ�y���OͶ�댢�Mһ���Ӵ������t���C���Ĕ��ֻ��tԺ���O�ͅ^���t����Ϣƽ�_���O����ȫ�������Ȳ����Uչ�������ӹ����l����Ϣϵ�y���O���@Щ�����ɞ��҇�δ���t���ИI��Ϣ���lչ����Ҫ��������

����2���҇��R���t��������Ϣϵ�y�Ј�Ҏģ

����CIS ϵ�y�����t����Ϣ��Ͷ�����Ҫ�M�ɲ��֣��Ј�Ҏģͬ�ӱ������^������Lڅ�ݡ�Ŀǰ��CIS ϵ�y���Դ������t���C������Ҫ�Ј����S�������ϵ�y֮�g�ļ���������u�@�F���������t���C����ȫԺ���ֻ�����ƽ�_���O���������L�������Ҍ��ڻ����t���C�����O��Ͷ�����ȼӴ�ֱ�ӎ��ӻ����tԺ�R���t��������Ϣϵ�y���������L����IDC �yӋ��2012 ��ȣ��҇�CIS ϵ�y���w�Ј�Ҏģ��16.15 �|Ԫ��ͬ�����L24.71%��2008 ��2012 �����ͺ����L�ʞ�28.40%���ѳ��^HIS ϵ�y���ɞ��t����Ϣ����һ���Ј��������Ї��tԺ�f����Ϣ���팣�Iί�T���yӋ��2007 ���҇��tԺ���������g������Ϣϵ�y������ذY�O�o��Ϣϵ�y�����g����Ϣϵ�y�ķքe��10.13%��10.44%��8.07%���҇�CIS ϵ�y���Ј����w�����^�ͣ��Ծ����^����L���g��IDC �AӋ��2015 �꣬�҇��R����Ϣϵ�y�Ј�Ҏģ���_��29.70 �|Ԫ��2017 �ꌢ�_��44.64 �|Ԫ���Ј�Ҏģ���L�ʱ�����20%���ϡ�

����3���҇���Ӳ��v�Ј�Ҏģ

����Ŀǰ���҇�CIS ϵ�y��ʩ���M����ٰlչ�r�ڣ�Ӱ�z�y���\��Ȼ��A����ϵ�y����䣬���Ǵ������ڌ��I���ҘI�Ց��ã��ڑ����^���д��ڔ����˜ʲ�һ����Ϣ�������y�Ȇ��}���費�����������u���ɞ�ȫԺ����Ϣϵ�y��ͬ�r����늹���ϵ�y�����g�ҹ���ϵ�y����Ⱦ������ϵ�y���µ��R������ϵ�y����ӿ�F���Mһ�������˘I�Ց���ϵ�y��Ϣ�Ĺ����y�ȡ��ڑ���ϵ�y��څ���s�ı����£���Ό����Ҽ�����ϵ�y����ͨ������ȫԺ���e����Ϣƽ�_���ɞ齨�O���ֻ��tԺ�ı���֮·��ֻ��ͨ�^��Ӳ��vϵ�y�����Ҽ�����ϵ�y�ɼ����R���������܉�w�����t�����oʿ�I�սK�ˣ������R��·��������סԺϵ�y�������tԺ�I�Ն�Ԫ�ṩ����ͨƽ�_����ˣ���Ӳ��vϵ�y�F�ѳɞ��tԺ�R���t��������Ϣϵ�y���ɵĺ���ϵ�y��

����ͬ�r��������Ӳ��vҲ���҇����M�t���ĸ���P�I��ʩ֮һ����Ӳ��v�Ի��ߞ����ģ�ȫ��ӛ��t����Ϣ�����R���ί�·�������Ļ��A��Ҳ�Ǿ����n�����t��֧����r����Ҫ��Ϣ��Դ���˜ʻ���Ӳ��v�������ĵ���һ���tԺ��Ϣϵ�y���O�nj��F�����R����Ϣ�^�������t���YԴ�fͬ���յĻ��A�����H�ܱ��C�����n��“������Դ�������Г�”��߀�������䌍��Ҏ���R���ί�·��������t������ˮƽ�c����ָ�]���������F�t���^�̱O�ܣ����������t��֧��Ч�ʡ�������������M�tԺ��Ϣ�����O����Ϲ����tԺ�ĸ�ԇ�c���҇��������P���T��m���_����Ӳ��v���P���߷�Ҏ�����M��Ӳ��v���ƏV��Ҏ�����lչ��2010 ��2�£�ԭ�l�����l������Ӳ��v����Ҏ����ԇ�У���������Ӳ��v�Ľ�����ʹ�á�����������������_Ҏ����2010 ��10 �£�ԭ�l�����l������Ӳ��vԇ�c�������������ڱ������Ϻ����B�T��22 ��ʡ���^���У��xȡ189 ���tԺ�_չ����Ӳ��v����ĵ��tԺ��Ϣ�����Oԇ�c�������F�A�Σ���Ӳ��vϵ�y���҇������l�_�^�������tԺ�ѽ����������ڽ���������u������tԺ�Լ�Ƿ�l�_�^�������tԺ�B���S���t���l���w�Ƹĸ��������t���C����Ϣ��ˮƽ����ߣ���Ӳ��v�����R���t����Ϣ���ϼ���ƽ�_�����Ì�����ͻ�����Ј����������L��

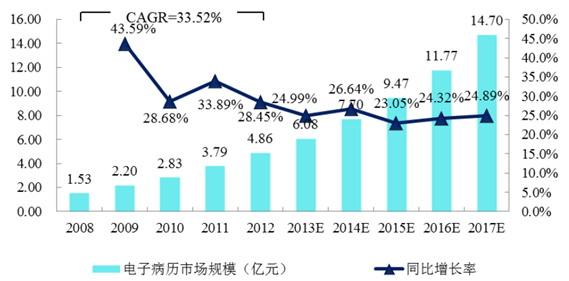

��������2012 ��1 �£��҇�32.1%�Ķ������ϴ������t���C�����������˾߂�������ܵ���Ӳ��vϵ�y�����tԺ�Ȳ����^����tԺ֮�g�Լ���^��3 ����ͬ�ľS�ȶ�����ͻ�ơ����ǣ��߂�������ܵ���Ӳ��v�ڔ������ɡ���Ϣ�������t���]�h�����ȷ��������^���������g����IDC �yӋ��2012 �꣬�҇���Ӳ��vϵ�y���Ј�Ҏģ4.86 �|Ԫ��ͬ�����L28.45%��2008 ��2012 �����ͺ����L�ʞ�33.52%����CIS ϵ�y������������ϵ�y֮һ���AӋ��2015 �꣬�҇�����Ӳ��v�Ј�Ҏģ���_��9.47 �|Ԫ��2017 �ꌢ�_14.70 �|Ԫ��

��������ԭ�l������Ӳ��v�u��Ҏ�������e����Ӳ��v�����H�M���t���ճ��\����Ҫ����Ҫ�����t���C���R����Ϣ������ƽ�_�����F������������ϵ�y�����á������t���C����Ϣ�����O���w��^����Ӳ��vϵ�y�Ľ��O������Ҫ���^����Փ�C��������������Ի����ơ�ȫԺ�C�Ϝyԇ�����m�����{����һϵ�й������佨�O��ʩ�y���h����һ�㑪��ϵ�y���������t����Ϣ���̶��^�ߵ�����������2009 ��ĩ������54%���t���C�������_���R����Ϣ�]�hʽ��������Ӳ��v����ˮƽ���ɴ˿�Ҋ���҇���Ӳ��vϵ�y�Ј��������^�L�r�g�ȱ��ֲ���ጷš�����������څ�ݡ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס����

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- ���l����l����һ���_������

- ���ƹ���ӡ��ġ��Ʊ��ߡ����������߽��۬�����CA500PRO���e���݆

- ���}�Ʒ��Ӕ��ָ��£��x�����۹���朸�Ч�fͬ�s�߽�����

- ̽Ұ���Ƴ�����Ұ�ɗ����\��Ь��һ�pЬ��Q����ͨ���c�p��������

- �h���X�I���gͻ�ƣ������חl�����ԪĻ�����ɾ����I�ИI׃��

- ���U��w���� �S���ж��ڌ��ػ؏��ݸ��

- ������Դ�ֽM���_չ�������ϵ�y���O��һ��ԇ�c����

- 5G�°���M�Еr���������M5G-A����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2