-

2016���Ї������ИI�lչ�F��lչڅ���A�y

2016/4/13 10:34:02����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��������ȫ����������У����a����ƽ���ήa������������λ�����IJ��N��e�Ա�����࣬��Ξ遆�ޡ��������͚W�ȡ������מ�ԭ���Ƴɵļӹ��aƷ��3000 �N���ϣ�����������ͺ���ϵ�����Ҫԭ�ϣ�һ��ռ65-70%���Ї����ķNֲ��e�ͮa��������������������ȫ����������У����a����ƽ���ήa������������λ�����IJ��N��e�Ա�����࣬��Ξ遆�ޡ��������͚W�ȡ������מ�ԭ���Ƴɵļӹ��aƷ��3000 �N���ϣ�����������ͺ���ϵ�����Ҫԭ�ϣ�һ��ռ65-70%���Ї����ķNֲ��e�ͮa������������ڶ�λ���H����������

����һ��ȫ�������Ј��F�����

����1��ȫ�����a������

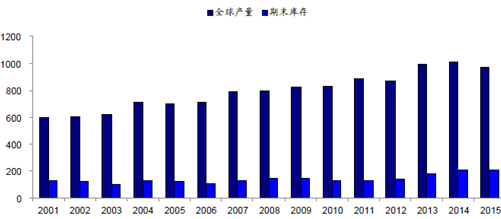

ȫ����ÿ��Nֲ����1.77 �|�핣����a��9.7 �|�������sռȫ��Zʳ������30-35%����Ҫ�ֲ��������������Ї�������������͢���@�Ă����ҵĿ��a���sռȫ�a����70%���ң���������ռ30%���ϣ��Ї�ռ25%���ҡ�2015 ���������Nֲ��e��3364 �f��핣��a����3.51 �|�����Ї����Nֲ��e��3712 �f��핣��a���� 2.18 �|������2014 ���_ʼ���Ї��ѽ����^�������ɞ�ȫ�����Nֲ��e���ć��ҡ�2001-2015��ȫ�����a������ĩ��棨���f����

2001-2015����Ҫ���a�����ײ��N��e���L�ž������f��핣�

2015 ��ȫ���������a���a�������f����

2006-2015��ȫ����������M�ȣ�%��

2��ȫ����������

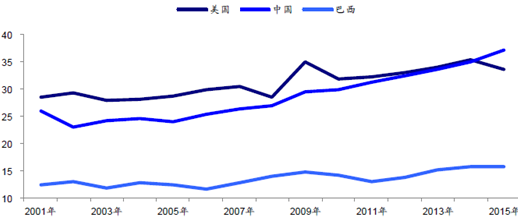

��ȫ�����������ֹ2015 ����ף����������r�I���Ĕ����@ʾ��ȫ���攵����2.06 �|������ĩ������M�Ȟ�21.34%���B�m���귀�����ӣ��ѽ���2011 ���14.98%��2014 ��ͻ��20%��ˮƽ�����г��^һ��Ď�����Ї����Ї���ȫ����Ҫ�a�N���Ў�����M�����ć��ң���ȥ��扺�����ć��ҡ����ȥ�����δ���Ї������Ј����R������Ҫ�n�}�������ИIؽ��ȥ��档

3��ȫ�����׳���������

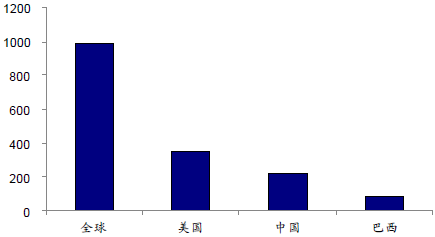

�����꣬ȫ�������M�����Q�����s������9000 �f����1.1 �|�����ң��ij��ڇ���������������͢�Ͱ������������a��Ҳ�����׳��ڴ����������ƽ�����׳�������4000�f�����ң�ռȫ�������Q������55-65%������͢�����׳������s��900-2000 �f��������������������ʬF����څ�ݡ��Ї��mȻ������ڶ����������a������������������O�٣��������ڃ������׃r���ăr��һֱ���ڣ��mȻ���Ȏ��߾Ӳ��£����Գ��F�M�ڣ��Ҕ���С�����ӡ�

ȫ����Ҫ���ڇ����׳�����r�����f����

���ȫ����������͢����2001/0272.7447.278.583.862002/0376.7840.9212.353.812003/0479.0448.8110.445.822004/0575.9745.3513.751.432005/0682.5556.0810.722.832006/0791.3354.2115.738.072007/0898.1660.6615.687.882008/0983.6047.766.477.182009/1092.7549.7016.938.622010/1191.7145.1615.2011.582011/12103.7238.3916.5012.672012/13100.5118.2622.7926.042013/14129.6250.7112,8522.042014/15114.7944.5012.0022.00ȫ�����׳��������»�

4��ȫ�������M�ڷ���

��ȫ�������M�ڇ����ԣ��ֲ����^��ɢ�����^�����M�����^�������ձ������������M�ڇ������M����1500-1600 �f�����M�ڔ������^ƽ����15 ��픵�ֻ����]��׃��,�ձ��M��������Ҫ����������a�����^���n�����M������900 �f�����ң��ձ����n���M�ڵ�������Ҫ�����������W�˷��棬��ȥ�ڂ��e�����2007 ����M��1400�f����2012 ����M��1136 �f����2013 ����M��1595 �f�����⣬�������һ���M����600 �f�����¡��W���M��������;������������M�����ij�����Ϙ����е�С�����M��ή�s���������a�㣬�@Ҳ�ǂ��e��������M�ڼ�������Ҫԭ��֮һ�����⣬������ī�����M��Ҳ�����������ѽӽ�1100 �f��ˮƽ��

ȫ����Ҫ�M�ڇ������M����r�����f����

���ȫ���ձ��n���W��ī����2001/0271.7516.398.622.184.072002/0375.7216.868.782.625.272003/0475.7216.868.782.625.272004/0576.1416.488.632.435.942005/067.9716.628.482.526.792006/077.9716.628.482.526.792007/0899.9016.619.3114.059.562008/0982.1016.537.192.467.762009/1090.0615.978.462.768.302010/1190.9815.658.117.398.252011/12101.1814.897.646.1111.172012/1398.8314.418.1711.365.682013/14122.9515.1210.4115.9210.952014/15109.7615.409.607.0010.902005-2015��W�������M�����yӋ����λ�����f����

����5��ȫ���������M������

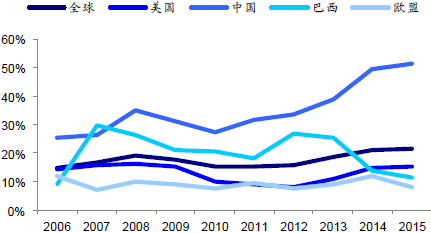

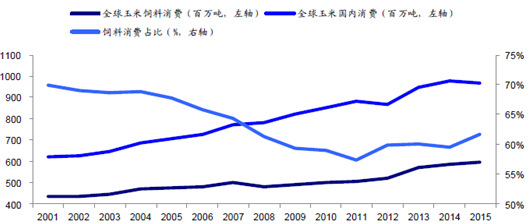

����ȫ��ÿ���������M����1999/2000 ����_ʼ�ͱ�����6 �|�����ϣ�2009/10 ������M�����^8 �|����2013/14 ������M���_��9 �|�����ϣ���2014 ��Ⱥ�2015 ������M���քe��9.79 �|����9.68 �|����ȫ���������M���������L�����Ҏ�ÿ�������M������һ�����_�A�����ĽK�����M��Ҫ�������ķ��棬��ʳ�á���á����I�ӹ����N�ã���������Ҫ����;��ռ����������á�������“���֮��”��2010/11 ����ԁ�ȫ������������M�B�m���곬�^5 �|����2015 ���������M��5.96 �|����ռȫ���������M������60%��

2001-2015��ȫ��������Ҫ���M�������M�������f����

���ȫ�������Ї������ձ�2001/02622.5200.94123.1035.0016.302002/03627.50200.75125.9035.8016.802003/04649.37211.59125.9036.3017.202004/05688.56224.61131.0038.5016.502005/06706.75232.02137.0039.5016.702006/07726.60230.67145.0041.0016.502007/08774.14261.63150.0042.5016.602008/09782.06258.04153.0045.5016.702009/10818.75280.99165.0047.0016.302010/11852.98284.55180.0049.5015.702011/12866.65277.91188.0050.5014.902012/13868.76262.97200.0052.5014.502013/14944.91293.04212.0055.0015.102014/15968.91300.88216.0056.5015.402001-2015��ȫ������������M��׃��څ�݈D

���������Ї������ИI�lչ�F�����

����1���Ї����a������

�����҇����������a��������a��ȫ��H����������λ�ӵڶ���ռȫ�a��25%���ң��a�����^2 �|�����҇��������a�^���mȻ�ֲ����^�V�������|�������֡����������������a�^���a��ȫ��40%���ϵ����ף������^�������ײ��N��e��1000-1400 �f��핣�����������a��6000-9000 �f�����ң����҇�����������Ʒ�Z�a�ء���Σ��A���S���^�������ײ��N��e��1000-1100 �f��핣�����������a����6000 �f�����ң��sռȫ�����a��30%��

2004-2015���Ї����a������ĩ��棨���f����

2001-2015�������������M��

����2���Ї��������M������

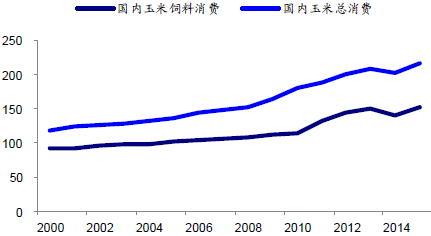

�����҇������������M������������M�����^���������L�ʲ����ߡ�2010 ���҇��������M��������1.6 �|���������P�ڣ�2015 ������M����1.87 �|�����껯�ͺ����L�ʲ���3%���҇��������M��Ҫ��������Ϻ��I���M������ռ����90%���ϡ��S�����l��������ˮƽ����ߣ����������ۡ���졢�tˎ��ȼ���Ҵ���������ӹ�Ҳ�õ��˿��ٰlչ���҇���2007 ���_ʼ�������ь��F�����Խo�����B��

2001-2015���Ї�������ƽ�����ǧ����

����ڳ�����a���M�����������ʳ�á��N�ù��I������������ĩ���2001/021023721140883994000291008611847882002/038478812130029960002990015244649732003/0464973115830297000314007553448522004/0544852130290298000330007589365552005/063655513936562101000360003727352552006/073525515160016104000410005269366022007/08366021523004110600044000549383942008/09383941659144710800045000172511832009/1051183163974129611800047000151513022010/115130217724597912800052000111494152011/124941519278052311310005700091593352012/135933520561427021440005600081675702013/146757021849032771500005800022813152014/15813152156465516140000620001001004642009-2016���Ї����a�������M���ȣ�ǧ����

2000-2014���������������Mռ�Ⱦ��ף����f����

2015 ��ȇ����������M�Y����%��

2005-2015���Ї������M�����yӋ����λ���f����

���������������ИI�lչ�F��

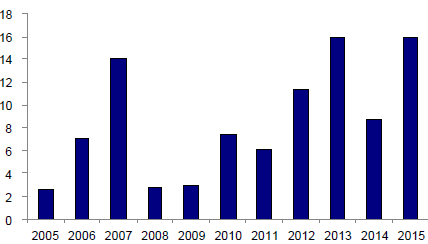

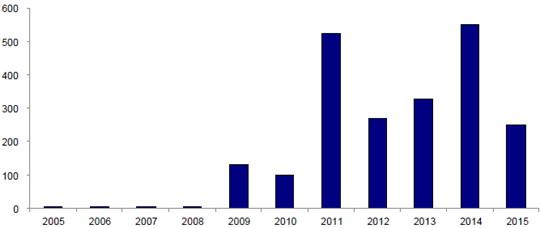

�����������nj������ּ���ĥ,���x����ѿ���w�S�͵����|�ȸ��aƷ��õ��ĮaƷ��һ����f���s1.4 �����ף���14%ˮ�֣�������ȡ1 �������ۡ�1999 ���_ʼ���҇��ͳɞ������a���������ڶ�������a�����H�����������a����420 �f����2001 ���״�ͻ��500 �f�����˺�����M�����a��܇����2005 �������ۮa��ͻ��1000 �f����2011 ��ͻ��2000 �f����������2011 ��-2013 ���B�m�������ʳ�ǵăr�������ֱ�Ӵ��M���������ИI�a�ܼ����U����

2000-2012����������ۮa��څ�݈D���f����

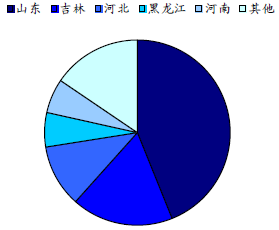

�������ИI�a���^���_�C�ʲ��ߣ�2014 ���ԁ�ƽ���_�C����60%���ң������^�֮a���e�Z���@Ҳ�c�a�I�����^�鄡���кܴ��Pϵ���ĵ����Ͽ���ǰ������aʡ�����Ξ�ɽ�|�����֡��ӱ����������ͺ��ϣ�����ɽ�|ռ��40%���ϡ�

���������aʡ�ݷֲ�(%)

�����۽K�����Mռ�ȣ�%��

�c�����ۼӹ��a�ܼ����U���������@���ǣ��������M���څs���L��������ʹ�����۳��F�A���Թ�������ľ��档��������;�V�������ήaƷ�_3500 ��N���漰�����ǡ�ơ�ơ��tˎ���켈�ȱ����ИI�����е�����������sռ���������M������55%�����������ơ�ơ��tˎ���켈�ͻ�����ʳƷ�ӹ���׃�Ե��۵ȡ����������M����ֲ��^�V���غ��^ռ��ͻ����λ�������L���ǵ^�sռ17%�������ǵ^�sռ14%���z�|��u�sռ12%�������^�sռ7%�����Ї����P������2013���҇��������M�����s��9.7 �f�����M�����s��0.15 �f���������ۮa�I���ж��^�ߣ�ǰ10 ����I�����F���a��ռ���_��59%���������������������A���^����ɽ�|���͖|���^�������ɣ��������^��Ȳ��⣬��Ҫ�����A�|���A�ϵ^��

�ġ��Ї������ИI�lչڅ���A�y

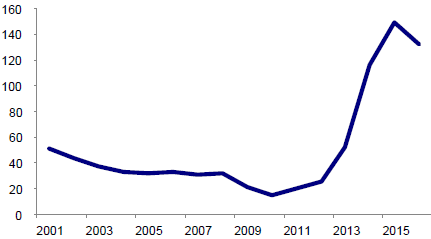

1�����������Ԍ��S���ɣ���ʹ2016���r����Z�r�µ��������{�p�Nֲ�Y�����������Nֲ��e�p�٣������o��Ȼʮ�ֳ��㡣�@������҇����Ď��������̫���ˡ����ҼZʳ��ȥ���_���ĕr�����˃ɂ�“ǰ��δ��”�����ݮ�ǰ�ļZʳ�����������҇������ȥ��һ��ʲô�ӵ�Ҏģ�أ������r�I���Ĺ�����1.14�|�������I����ʿ����ʾ�������ˡ��H2014��2015������R����ُ���ͳ��^1.5�|���������u��ȥ���أ�����3000�f����2011-2015��9�£��R�����Y�����_��1.55�|����2015/16�������R����ُ���f������Ҫˢ�vʷ������2016��1�·ݣ��|��������Ӌ��ُ��Ҳ�_��6000�f�������^ȥ��ͬ��ˮƽ��������Ƚ�4000�f���ĽY���Լ����������棬���P�C�����㣬2015/16��������ĩ��濂�����_���@�˵�2.3�|�����@�������r�I���Ĺ�����������һ��������Ӌ�㣬��Ȏ�����Ҳ��55%�ij���ˮƽ��׃��123%���@��ζ������ʹȫ�궼�����a���ף��ο����Ҳ�ܝM����������ˡ�

2��2000-2015�꣬�Ї��Zʳ���a�����L1.22�|���������a�������L��1.26�|������ȫ�����a�����������ס����ԭ�����^80%�N����e���D�N���ף���ȥ���^���@�ó����S�գ�����Ј��r����20%-30%��2016�����Nֲ��eע������p�٣����϶����Z�Ȳ���Ӱ푣�2016���Ї��Zʳ���a�������F���c���҂��ȿ��҇��Zʳ�����a“ȫ������������”�@�����������Dz����ϬF���ġ��������ҽyӋ�֔�����2000-2015�꣬�҇��Zʳ���a��4.62�|��������6.21�|����������1.59�|�������Lj����“1.22�|��”�����״_������Ҫ�����aƷ�N��ʮ��������L��1.2�|����Ҳ�]���e����С���͵���Ҳ�����a�ģ��քe���a�s4000�f����3000�f�����p�a�s500�f������Σ��oՓ�������Ј��r���µ��ĉ�����߀�������{���Y����Ҫ���r��Ҳ�����ܶ��ڃȾʹ���D׃�NֲƷ�N������@��Ҫһϵ�е����״�ʩ��

3��δ��ʮ��������֥�Ӹ���؛��������CBOT��������؛�r���AӋ��ÿ��ʽ��3.75��Ԫ���ӽ���ǰͶ�Y�߽���ˮƽ����δ��������CBOTС����؛�r���AӋ��ÿ��ʽ��5.30��Ԫ������ĿǰͶ�Y�߽���ˮƽ������ǽ���ȫ�������Ј������������ء����O���Ӻͱ���������ӣ���1�·��_ʼ�W�ތ������F���Ӻ������⣬������ɽ��궬���W���F����������⡣��2016�괺��ĩ�ڣ�Ŀǰ�ď������Z�������D�����ԡ�������������Z��2016���7�·��D�Q�ɏ�����������⣬���������������R���|���L�U��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס����

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- ���}�Ʒ��Ӕ��ָ��£��x�����۹���朸�Ч�fͬ�s�߽�����

- ���l����l����һ���_������

- ���ƹ���ӡ��ġ��Ʊ��ߡ����������߽��۬�����CA500PRO���e���݆

- ̽Ұ���Ƴ�����Ұ�ɗ����\��Ь��һ�pЬ��Q����ͨ���c�p��������

- ��ȫ�������Ƅ�����Դ��܇�lչ���������ӵ����g��Ŀ�Խ ����ȫ�������cȫ�������ڰ�ȫ���B����

- �h���X�I���gͻ�ƣ������חl�����ԪĻ�����ɾ����I�ИI׃��

- ���U��w���� �S���ж��ڌ��ػ؏��ݸ��

- ������Դ�ֽM���_չ�������ϵ�y���O��һ��ԇ�c����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2