-

2016���Ї���F�ИI�Ј��F��lչǰ������

2016/3/23 10:35:43����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���ܺ��^�����������м��a�I�Y���{��Ӱ푣� 2015 ����䓲�������D���ꡣ 2015 ��ǰ������䓲ĵ���Ҫ�����罨���I���Cе����܇����Դ���촬����늵��ИI�����F������ԡ����aή�ҵĠ�r���H����܇�ڵ��ļ�����ُ�Z���p��Ӱ푳��F�ˮa�N�������L���������ܺ��^�����������м��a�I�Y���{��Ӱ푣� 2015 ����䓲�������D���ꡣ 2015 ��ǰ������䓲ĵ���Ҫ�����罨���I���Cе����܇����Դ���촬����늵��ИI�����F������ԡ����aή�ҵĠ�r���H����܇�ڵ��ļ�����ُ�Z���p��Ӱ푳��F�ˮa�N�������L�������ИI��ή�ґB����������F�ИI�����������½��ɞ� 2015 ����F�ИI��������Ҫԭ��

��F�ИI��������I�����ʼ��a��������

�������ӯ���������a��������

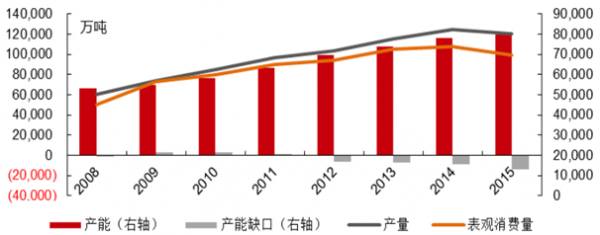

����2014 ����ȴ�䓮a�� 8.23 �|�����ң����^���M���s�� 7.39 �|���� 2015 ����ȴ�䓮a�� 8.04 �|�������^���M���� 6.98 �|������䓱��^���M��ͬ���½� 4040 �f���� �AӋδ����ȴ�䓱��^���M���� 6~7 �|���^�g�����Ͽ��]��������ڵ� 0.8~1 �|��׃�ӷ������t���ȵ���F�a����Ҫ�� 6.8~8 �|����

��䓮a�������^���M���� �a�ܼ��a��ȱ��

ע�� �a�������ʞ� 75%���a��ȱ��=���^���M��+���ڣ��a��ȱ�ڞ�ؓ�������a���^ʣ

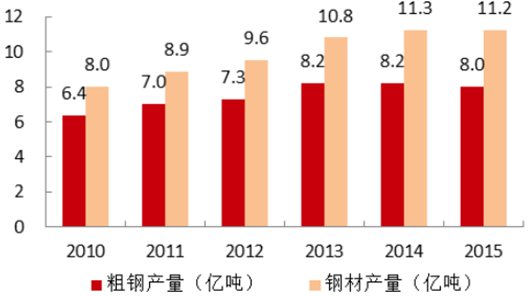

����2015 �꣬�҇�䓲Įa�������؏Ͳģ��a���_�� 11.23 �|������ͬ�ڴ�䓮a���H�� 8.04 �|�����҇��և�Ŀǰ�ijɲ��ʴ�Ş� 97%�� 98%���t䓲Įa���������؏Ͳģ����� 7.8~7.9 �|���^�g��Ŀǰ䓲Įa�������؏Ͳģ��h���ڴ�䓮a��һ���������䓲��B�T�ȭh����ɵ��؏ͽyӋ������һ�����ǵؗl䓵Ĵ������ڣ��ؗl䓶����ݼy䓡����ĵ���ʽ���ڡ�

䓲Įa���c��䓮a��

䓲Įa���c��䓮a�����~

�����Ї��a�I�lչ�о��W��http://www.chyxx.com/���l���ġ�2016-2022���Ї���F�ИI�Ј�ȫ��������Ͷ�Y�����о���桷���@ʾ��2014���Ǵ�䓮a����ֵ�꣬2013���Ǵ�䓱��^���M��ֵ�ꡣ2013���䓱��^���M��ͬ�����L7.1%��2014��ͬ���½�3.29%��2015���ϰ���ͬ���½�4.71%���҇���䓱��^���M���M���ֵ�^���������@���Ј����������L�ѽ��ɞ�vʷ������������䓱��^���M������һ���^�g�Ȳ��ӣ������L�������½�����������

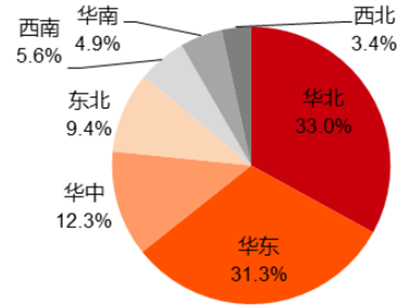

������ 2015 ���䓮a���ĵ^�ֲ��������A�����A�|���A�м��|���^�Ǵ�����a����Ҫ�^����ʡ��������λ�ֲ������� �ӱ�ʡ���o�Ɇ���ȫ����һ��F��悡� 2015 ��ӱ�ʡ��䓮a���� 1.88 �|���� ��䓮a�� 3 �|���� ��䓮a�������ʞ� 63%�� ����ȫ�� 67.17%��ƽ��ˮƽ��

2015 ���䓮a���^�ֲ��D

2015 ���䓮a��ʡ�ݷֲ��D

���������Ų������@ʾ�� 2011 �굽 2014 ��ӱ�ʡ�քe��̭���F�a�� 936 �f���� 115 �f���� 130 �f���� 1378.5 �f������Ӌ��̭���F�a�� 2559.5 �f�����քe��̭��䓮a�� 1608 �f���� 0 �f����108 �f���� 1077 �f������Ӌ��̭��䓮a�� 2793 �f����“ʮ����” ���g�ӱ�ʡ��Ӌ���p���F�a�� 3391 �f������� 4106 �f������������ 2015 ��ӱ�ʡ���p���F�a�� 831.5 �f������䓮a�� 1313 �f���� �� 2015 ��ȫ����̭���F�a�� 1300 �f������䓮a�� 1700 �f������ζ��2015 �ꉺ�p�a�ܵ� 70%���l���ںӱ�ʡ�� 2016 ��ӱ�ʡ�����p���F�a�� 1000 �f������䓮a�� 800 �f����������ζ�� 2017 �� 2020 �ꌢ��̭�a�� 9200 �f����ÿ����̭ 2300 �f����

�ӱ�ʡ��䓮a����̭����λ���f����

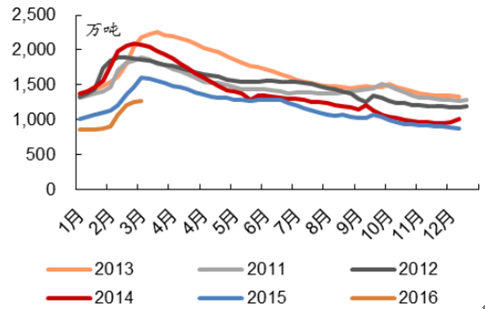

���������ښ�ػ����͑���ʩ������ߣ�䓲ĽK���������L������������ͬ��λ�ښvʷ��λ��Ҳ�������a���������Ƹ��˹����䓲ăr��ͬ�r���� 2 �¹����ն࣬����䓏S��δ�_�������ʵ�Ҳ�ǃr���߸ߵ�ԭ��֮һ��

���������濂Ӌ

�ݼy������濂Ӌ

�����S��䓃r���ϝq��䓏S����m�ͮa���ߠt�_����Ҳ���Mһ�����������F�Vʯ�������ӣ��F�Vʯ�r���ϝq���Ěvʷ���������F�Vʯ�ăr�����^�����Ŀǰ䓏S��䓃r�ϝq���V�r������õ����������ƾ��治���־á�

䓲�ë���y��

䓲�ë���ʜy��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���������������

- 2.5�f�|Ԫ��9.8�f�|Ԫ���ι����L���ط���ɫ�a�I���ݡ��ٻ��R�š�

- ���ӻ���СС�ޡ��������� ���������������������Ҹ�

- ������ˮ���һ�ӱ��ʹ��

- ���ڳ��λ� �Ļ�ζ���⡪��2025����繝���ڱP�c

- ���l����l����һ���_������

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס����

- 2024��6��������YҎģ�����yӋ�������

- �҇������͏S������ݔ��Ȼ�������vʷ�¸�

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2