-

2015-2016��ȫ���\�V�I�lչ�F�δ��ǰ���A�y

2016/3/23 10:35:43����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

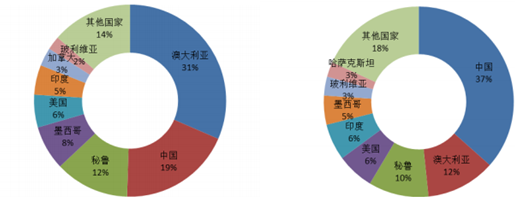

������ʾ��1.1 �\�V�a�� 2012 ��������]����������USGS��������2015��ȫ���\�V������2.0�|�����^2013���½�9.2%����Ҫ�ֲ��ڰĴ��������Ї�����������������ռ��62%������2014��ȫ���\�V��a��1340�f���ĺ��Μy�㣬δ������1.1 �\�V�a�� 2012 ��������]������

��������USGS��������2015��ȫ���\�V������2.0�|�����^2013���½�9.2%����Ҫ�ֲ��ڰĴ��������Ї�����������������ռ��62%������2014��ȫ���\�V��a��1340�f���ĺ��Μy�㣬δ�������\�����ɹ��o�B�_�����s��15�꣬���w���ϳ̶��^�ߡ����аĴ��������\�������S���ć��ң�ȫ��ռ��31%������a���H��ȫ���12%��156�f�����������㣬�F���\�V�����ɹ���s40����o�B�_�l����ȫ���\�YԴ���ϳ̶���ߵć��ҡ�

�����a�I��Ϣ�W�l���ġ�2016-2022���Ї��\�V�Ј��\�БB���cͶ�Yǰ���u����桷�@ʾ���Ї�Ŀǰ�\�V�YԴ���ϳ̶��^�ͣ�����ռȫ��19%������a���s�߾ӵ�һ��ȫ��ռ���_����37%������2014����a493�f���\�VӋ�㣬Ŀǰ�Ї��\�����ɹ��o�B�_�ɲ����^8�ꡣ�����\�V��a��ȫ��ռ��10%������6%��ӡ��6%�ȣ��c�䃦��ռ�������

ȫ���\�V�����ֲ�����2015��ȫ���\�V�a���ֲ����ң�

������Դ��USGS

ȫ������\�Vɽ�\�V������Ʒλ���[

������Դ���Ї�����ͨ��

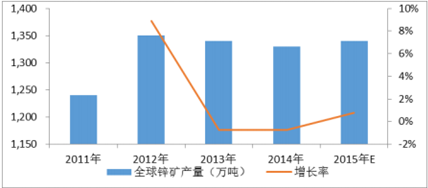

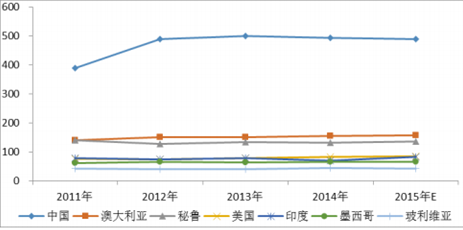

�����\�V�a�����wƽ��������USGS�Y�ϣ�2015���AӋȫ���\�V�a��1340�f���� �^2014���ϝq0.75%���c2013���ƽ���\�V�a���������ԁ��^��ƽ�����Ї�����ȫ�������\�V�����a�����\�V�a��������I�����������ҡ�2015��С�����䣬��a490�f����ȫ��ռ����Ȼ���_37%���Ĵ�������������������ӡ�ȵȇ��\�V�a����������������

2011-2015��ȫ���\�V�a���߄�

������Դ��wind

2011-2015����Ҫ�\�V���a���a�� ��λ���f��

������Դ��wind

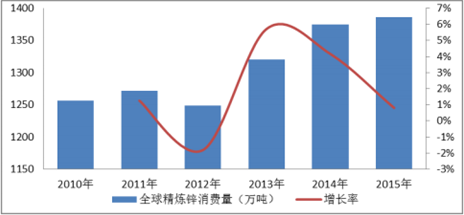

����2015��ȫ���\�a���s1393�f����2013���ԁ�����a��ƽ��������3%���ң������\�a�����wƽ����

2011-2015��ȫ���\�a���߄�

������Դ��wind

����1.2 �Ї�������\ұ�������a�����ٿ���ȫ��ƽ��

�����������ҽyӋ�֔����@ʾ���Ї����\���A������3491�f���� ���ϡ����ɹš����C���V�|���Ĵ��傀�V�^����ռȫ��������69%��Ŀǰ�Ї��\�V�YԴ�ֲ����������c��

����1���V�a�YԴ�ֲ��V������������Ҫ�����ڎׂ�ʡ�^�У������\�V���A��������200�f����ʡ�^��Ҫ�����ϡ����ɹš����C���V�|���Ĵ�����Ҫ�����������^��������

����2�����ͳɵV�^��Ҳ�������У�ռ�Ѓ����^�ࣺĿǰ��̽���ij����͡������͵V����Ҫ�ֲ��ڴ��ᡢ���������؎X-���Bɽ�����d���X���ώX�����^�� 3��ؚ�V�ࡢ���V�١� ͨ���Vʯ����͵V��M���^����s�����εV�^�١�

�Ї��\�V���A�����^��ֲ�

�Y�ρ�Դ�����_�Y������

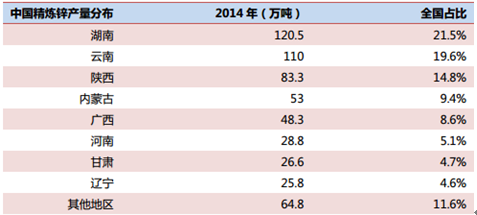

�Ї�2014�꾫���\�a��561.1�f�����༯���ں��ϡ����ϡ���������ɹš��V���傀�V�^��ռ��ȫ�������\�a����74%��

2014���Ї������\�a���ֲ�

�Y�ρ�Դ�����_�Y������

�����Ї������\�a����������m��������������u�ž���2015 ��ȫ���\�a����1392.7 �f����ͬ�����L 3%��2015 �꾫���\�a�� 592.5 �f������ȥ���ϝq 5.6%���Ը���ȫ�����١�

2011-2015���Ї���ȫ���\�a���߄� ��λ���f��

������Դ��WBMS

1.3 ȫ���V�pͣ�a+�ӹ��M�½���δ���\���o�����m�վo

ȫ������\�V2016�ꌢ��Ӌ�p�a�a�ܽ�145�f������2015���\�V�a���y�㣬�p�a��ռ��ȫ���\�V�����o��10.8%���ҡ����w������������ܿ��\�V�Įa�ܜp�a50�f��������Century���۠��mLisheen�ɴ�Vɽ�ڽ����ǰ��ȫ�P�]��Ӱ��£�2016��ȫ���\�V�a��������½������а���Century���۠��mLisheen�ɴ�Vɽ����ɵ�ȫ���\�����p�����s��67.5�f����������Ͷ�a���\�Vɽ�����٣��a��С�������ԏ��a�@Щͣ�a�������Ŀ�ȱ�������﹫˾�AӋ2016��ȫ���\�V�a����1258.8�f����ͬ���½��s5.2%�������\���V�a������2.6%���ҵĻ��������a���s1291.3�f����������36.3�f����ȱ�ڡ�

���H�����\�Vɽ�Pͣ���p�a��rһ�[

������Դ��Woodmack

�����\�V���oڅ�o���ӹ��M�½����@��

���������oȱʹ�Ї�ұ���S�_ʼ���Z�����������@ʹ���\���V�ӹ��M�����»����\�V�a������½������\���V�Ј������oȱ��ʹ�\�V�����\���V�L�μӹ��MՄ����ռ�ИO�ݡ��������͵Vɽ�pͣ�aʹδ���\�V�����oȱ�����@�F��ͬ�r�����r���ǹ�˾���п˹�˾�Ĺ�؛�f�hҲ�ӄ��˹����o���ľ��档2015��11���п˹�˾�c���ǹ�˾��ӆ�f�h�������ǹ�˾�ṩ�\���V�ԏ��aCentury�V�P�]�����Ĺ����pʧ���@��ζ��ԭ�������Ї����\���V���D��W�ޡ�

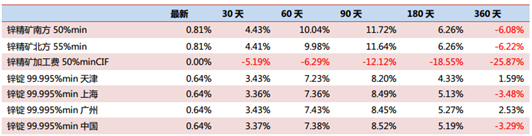

��ֹ��3��3�գ��c�\���V���\�V�r��һ·�߸��γ��r�����ȣ��\���V�ӹ��Mһ·�µ�����30�������5.19%����90�������12.12%����180����������_����18.55%���Ї��\���V����ӹ��M���\�aƷ�r��q����r����ֹ��3��3�գ�

������Դ�����_�Y������

�����ӹ��M�½���ұ���S���̝�p�������\�a���»���2015��1-11�£�ȫ���\�V�a����1242.7�f����ͬ�����L0.55%������7���_ʼ�a��ͬ�ȳ��F�»�������11��ͬ�Ȼ���9.49%����2016��2�����_�ć��H�\�f���h�ϣ��Ј��A��ұ���S�c���H�Vɽ��K�_�ɵ��\���V�ӹ��M���������ȥ�ꡣ��ǰ�M��50%���\���V�ӹ��M����120-130��Ԫ/�����h����ȥ��ͬ��ˮƽ���S��ԭ�Ϲ���څ�o��ұ���S̝�p���Ӵ�2016���24�f����ұ���a���п������tͶ�a��

���������\���V�ӹ��M�B�m�ߵͣ�����ұ���S�_������ȥ��12�������½��͡���С��ұ���S��������ұ���_������ȥ��12�µ�58%�½�������1�µ�52%���ɴ�ԭ�϶�څ�o�������\���a��ɵ����ƿɸQһ�ߡ��ܴ�Ӱ푣�ȥ���Ї�12�¾����\�a��ͬ���µ�10%��

2014-2015���Ї������\�a��ͬ���µ�10%

������Դ��wind

��������ұ���S�J�ɼӹ��M߀���^�m�ߵ͵��A�ڣ�������ʾ�üӹ��M���ڸ�λ���M������ԭ�ώ�档

����1.4 �Ї��\��I��Ӌ���Ϝp�a

�����Ї�2014���\�V�a��493�f����ռȫ��a����37%����ǰ���Ї����ڷe�O���M���o�ȸĸ�����o�ȸĸ���كr���Ӱ푶�ȡ�Q���Ї��a��ȫ��ռ�ȡ���ˣ��Ї��\�a����׃�������\�r��δ���߄�������Ҫ���x��

����2016��1��26������ؔ���I��С�M��ʮ���Ε��h�ϣ�����ƽ����ӛ�Mһ�����{���o�ȽY���Ըĸ�Ҫ���m�ȔU�������ͬ�r��ȥ�a�ܡ�ȥ��桢ȥ�ܗU�����ɱ����a�̰壬��߹��o�Y���m���Ժ��`���ԣ�ʹ���o�wϵ�����m������Y��׃����

��������푑����o�ȸĸ����ߣ�2015��11��20��10���Ї��\�ИI�Ǹ���I�_�ɹ��R��Ӌ���p��2016�꾫�\�a��50�f�����sռȫ�ИI����10%�����r�����\�r�ѽ�������������c���ƽ�ұ���̵ijɱ��r���H��2016��p�a�A��Ҳ����ʹ�\�r������3��4���LJ����\���y���M�������ڹ��o�ȸĸ�ͷ����L���Ƅ��£��\�r�������@���ߏ��A�ڣ��a�I�ӯ��ˮƽҲ�������ơ�

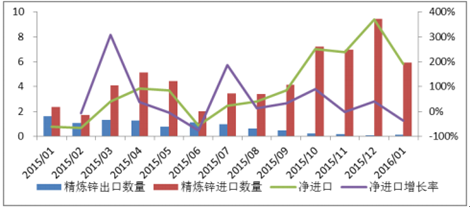

�������Ȝp�a���Ї��\�M�ڴ������Ї�2015��12���\�M�����������Ї�12���\�M����ͬ������440%��9.4�f������߳ɱ����µVɽ�P�]����\��I���A������������ȱ����ُ���˹�����2015��10��—2016��1�£��B�m�Ă����Ї��\�M���@ʾ���µĻ��������\�M��ͬ�����ٳ��m��200%���ϡ�

�����Ї��M���\����ԭ���ж���һ������������Hֵ�����M�ھ��\׃�������ɈD�����LJ������a�����������ɱ����}�\�r̎�ڵ�λ�r��؛���������ȬF؛�Ј��������M��؛Դ������

2015-2016���Ї������\�M������׃�� ��λ���f��

������Դ��wind

�����\��������ֲ�����\�塢�\�Ͻ���I��

�����\����������Ҫ�ֲ�����\�弰�\�Ͻ��~�Ͻ𡢻������I����K����

�����I����Ҫ�ǽ����ͽ�ͨ�\ݔ��Ŀǰ���\����ɫ���ٵ����M�ЃH�����~���X��

�����\�������õĿ���ⸯ�g���ܡ��\����Ҫ���Þ���\�壬�������Ѓ����Ŀ������һ���ęCе���ܣ��mȻ�����ď��Ⱥ�Ӳ�Ȳ��ߣ����Ǽ����X���~�ȺϽ�Ԫ�غ��Ⱥ�Ӳ�Ⱦ����������Ŀǰ�����~�Ͻ�ĵı����sռ17%�����T���\�Ͻ��T���ȷ���������s��17%����aƷ������܇���p�����ИI�����ИI������t��Ҫ���������\����V���������z��Ϳ�ϡ��´ɡ��tˎ��ӡˢ�ȹ��I���sռ6%��2015��ȫ���\���M��1387�f����ͬ�����L1.0%�� �S��ȫ���h���ĸ��ƣ��A�y�\���M���Lˮƽ�����Fһ����������

ȫ���\���M�Y��

������Դ��USGS��wind

�����\����K�����I����Ҫ�ǽ����ͽ�ͨ�\ݔ����Ӌռ��70%���ϣ�������ֲ��ڹ��I�Cе����ӵȷ��档

ȫ���\���νK������ֲ������Ї��\���νK������ֲ����ң�

������Դ�����_�Y������

2010-2015��ȫ���\���M���߄� ������Դ�����_�Y������

2014—2015���Ї���\��a�N����挦�� ��λ���f��

������Դ�����_�Y������

2011—2015��ȫ���\����ƽ����� ��λ���f��

������Դ�����_�Y������

2011—2015���Ї������\����ƽ����� ��λ���f��

������Դ�����_�Y������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���������������

- 2.5�f�|Ԫ��9.8�f�|Ԫ���ι����L���ط���ɫ�a�I���ݡ��ٻ��R�š�

- ���ӻ���СС�ޡ��������� ���������������������Ҹ�

- ������ˮ���һ�ӱ��ʹ��

- ���ڳ��λ� �Ļ�ζ���⡪��2025����繝���ڱP�c

- ���l����l����һ���_������

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- 2024��6��������YҎģ�����yӋ�������

- �҇������͏S������ݔ��Ȼ�������vʷ�¸�

- 4�½�ͨ�\ݔ�����\����r

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2