-

2014��7���Ї�����������~119.4�f�|Ԫ ���L8.7%

2014/8/25 15:47:35����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��2014��7���Ї�����������~119.4�f�|Ԫ ���L8.7%����1-7�·ݣ��҇�����ƽ���\�С��Ј�Ҏģ����څ�����Y���^�m����;��IЧ�濂�wƫ�������������D;����������M���cGDP�ı��������½��������\�е�Ч���������������\����ͬ�r����I�Y��o�������I�ɱ������������r���λ�\�еȆ��}ֵ���Pע��

�����°��꣬���H�����΄ݳ��m��ů���ИI�lչ���ⲿ�h��څ�ڸ���;�¡��f����Ч���B�ӣ��Ј����L�ă�����A�Mһ���������AӋ�����\�Ќ����mƽ���߄�,�lչ�ąf�{���Mһ��������

����һ��1-7�·�����ƽ���\��

����(һ)�����\��Ҏģ���ٻط����Y���^�m����

����1-7�·ݣ�ȫ������������~119.4�f�|Ԫ�����ɱȃr��Ӌ�㣬���L8.7%�������c�ϰ����ƽ����һ���Ȼ���0.1���ٷ��c���������ԁ��������\�����w�ϳʬFڅ���߄ݣ����У������Ⱥ���һ���ȣ�7�·����m��ƽ���lչ�B�ݡ�

�����c��ͬ�r�������Ј��Y���^�m������һ���棬�Կ��f���\�����Ć�λ�c������Ʒ�������~�ɱ����L32.1%�������h���ڹ��IƷ���M��؛���������~���١�1-7�·ݣ����IƷ�������~110.0�f�|Ԫ���ɱ����L8.8%�������c�ϰ����ƽ����һ���Ȼ���0.1���ٷ��c;�M����Ʒ�������~7.0�f�|Ԫ���ɱ����L7.7%�����ٱ��ϰ������0.2���ٷ��c����һ���Ȼ���0.6���ٷ��c����һ���棬�ڹ��IƷ�������~�У��a���^ʣ�Ĵ�����Ʒ�����Ј��^����ԣ����������MƷ���c�������M�������P�������Ј������^�����L�������Ј�Ҏģ���ٵ��@�N׃���c�D׃�����lչ��ʽ���m�����ǽ����Y���{��Ч�����@�F���r�aƷ�������~�ɱ����L3.9%������ƽ�����L;�����YԴ�������~�ɱ����L12.7%�������^�����L��

����

�����D1 ����������~�����L׃����r(��λ���|Ԫ %)

����(��)����������M���cGDP�ı����½�������Ч����������

����1-7�·ݣ�����������M��5.5�f�|Ԫ��ͬ�����L8.8%��ÿ��Ԫ����������~������M�������M�Þ�4.6Ԫ��ͬ�� �½�0.2Ԫ;�ϰ�������������M���cGDP�ı��ʞ�16.9%(��ͨ��؛�\���Ȼ��A�����{�����±�������׃�����f������)�����w�ϣ���������\�е������ɱ������½��������\�е�Ч������������

�������У��\ݔ�M��2.7�f�|Ԫ��ͬ�����L9.2%�����\ݔ�M���У��F·�\ݔ�M��ͬ�����L12.0%;��·�\ݔ�M��ͬ�����L7.9%;ˮ���\ݔ�M��ͬ�����L18.7%��

���������M��2.0�f�|Ԫ��ͬ�����L8.4%�����У���Ϣ�M��ͬ�����L8.0%;�}���M��ͬ�����L8.0%��

���������M��7243�|Ԫ��ͬ�����L8.5%��

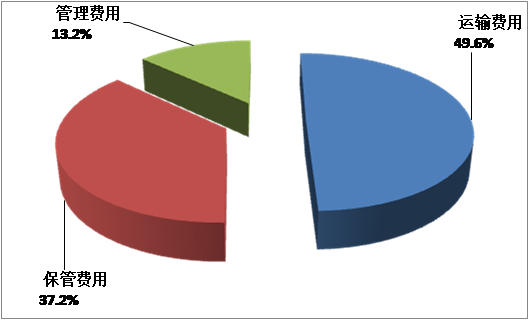

�����ĸ���M�õ�ռ�ȁ������\ݔ�M��ռ�������M�õ�49.6%;�����M��ռ�������M�õ�37.2%;�����M��ռ�������M�õ�13.2%��

����

�����D2��2014��1-7�·�����������M�Ø�����r(��λ��%)

����(��)�����I����ֵ�������л�������IЧ���������D

���������I����ֵ�������л������ϰ��꣬�҇����F�����I����ֵ1.5�f�|Ԫ���ɱ����L9.8%�������^һ���Ȼ���0.1���ٷ��c�����У���ͨ�\ݔ�I����ֵ9976�|Ԫ���ɱ����L8.2%�������^һ���Ȼ���0.3���ٷ��c;�Q�������I����ֵ3567�|Ԫ���ɱ����L8.7%�������^һ���Ȼ���0.1���ٷ��c;�}���I���]���I����ֵ�քe���L5.2%��35.1%��

�����ϰ��꣬�����I����ֵռGDP�ı��؞� 5.8%��ռ���I����ֵ�ı��؞�12.4%��

����������IЧ���������D���ϰ��꣬���cϵ��������I���I�I������ͬ�����L11.2%�����������ʞ�5.6%���^һ�������0.4���ٷ��c�����҇�������I��Ч�����wƫ����ë����ֻ��9.7%����ȥ��ͬ�ڻ���0.5���ٷ��c��

�������������\����ֵ���Pע�Ć��}

�����������\������õ�ͬ�r����I�Y��o�������I�ɱ������������r���λ�\�еȆ��}��Ȼֵ���Pע��

����һ����I�Y��o���������Ї������I����ָ���{���@ʾ���������ԁ���������I�Y�����D��ָ��ƽ����48.9%������һ����3.5���ٷ��c����ӳ����ǰ������I���I���Y��o���Ć��}�^��ͻ����

�������ǽ��I�ɱ�������1-6�·ݣ����cϵ��������I���I�I�ճɱ�ͬ�����L17.0%���������I�I����������0.7�ٷ��c�����У����˄ڄ����ɱ������ϝq�⣬һЩ���������ؘIҲ�Ƹ�����I���I�ɱ����磬�^������Ⱥ�Ӵ���؛�\܇�v�Ĺ����ܿ�֮��ȫ�����صij���؛܇����Խ��Խ��������˳������ͳɱ��Ĵ����������ͬ�r�����и����У�������������I���ƣ���������˽��I�ɱ���

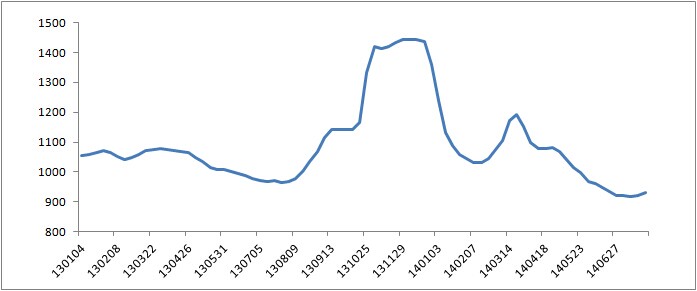

�������������r���λ�\�С��������ԁ����������Ճr����m��λ�\�У�������������IЧ��ij��m���ơ��Ї������I����ָ���У��������Ճr��ָ���B�m4����λ��50%���£��������ԁ���ԓָ����ƽ��ֵ��49.4%������һ����3.1���ٷ��c���ĺ��\�Ј�������ú̿�����ٵVʯ�ȴ�����Ʒ������������Ӱ푣��غ�ɢ؛�\�rָ���Mһ���ߵͣ�����ȵ�λ��

����7�·ݣ��Ї��غ�ɢ؛�\�r�C��ָ��ƽ����921.2�c���^6�h���½�2.2%���^ȥ��ͬ���½�5%�����У�ú̿�غ��\�rָ��ƽ����939.4�c���h���½�2.3%;���ٵVʯ�غ��\�rָ��ƽ����846.2�c���h���½�4.5%���ǎ��ӾC���\�rָ���½�����Ҫԭ��1-7�·ݣ��Ї��غ�ɢ؛�\�r�C��ָ����Ӌƽ����1048.6�c��ͬ���ϝq1.3%���q���^һ������խ2.8���ٷ��c,�^�ϰ�����խ0.2���ٷ��c��

����

�����D3��2013���ԁ��Ї��غ�ɢ؛�\�r�C��ָ���߄�׃��

���������°����Ј��\�п��w���Ԍ����ַ����Ժͅf�{��

�����°��꣬�M�������\�������RһЩ�Ƽs���أ����磬�ܸߜض���ȼ���������Ӱ푣�7�·ݹ��I���̶��Y�aͶ�Y���ٶ��������䣬�����w�������°��ꌢ�����ϰ��꣬�����\���Ԍ����ַ����Ժͅf�{�ԡ�

����(һ) ���^�����\�еķ���������

����һ�LJ��H�����΄ݳ��m��ů���ИI�lչ���ⲿ�h��څ�ڸ��ơ������ԁ���ȫ������IPMIһֱ������50%���ϣ�7�·ݞ�52.5%;ȫ����I�̄ջ��ָ����56.0%���B�m22���±������L�B�ݡ��ɴˎ����҇������΄ݺ��D��1-7�·ݣ��҇����ڿ�ֵ�D��������ͬ�����L1.1%��

���������¡��f����Ч���B�ӣ��Ј����L�ă�����A�Mһ����������ǰ��һϵ�з����L�����ߴ�ʩ������mጷš�6�·����_�ć���Ժ���Օ��h�ֲ����˽��O�C�����w��ͨ���ȡ������L����������ӑՓͨ�^�ˡ������I�lչ���L��Ҏ�������ȵȡ�ǰ���ѽ����_��һЩ���ߣ�����Ŀǰ�����Ƴ���һЩ�����ߣ������a���B��Ч�������°����Mһ���l�]���ã�얹̽���څ�����A��

����(��) �����\�е�����ָ����������

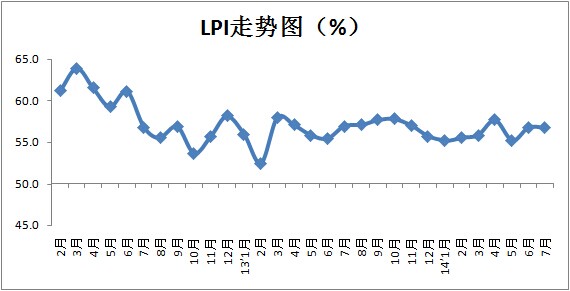

����7�·ݣ��Ї������I����ָ��(LPI)��56.8%�������»���0.1���ٷ��c���O��������ָ����������D�Δ�ָ�����ĘI�ˆTָ�����в�ͬ�̶ȵĻ��������ИI��������ͨ�\ݔ���Ĕ����@ʾ��1-7�·ݣ��҇�؛�\���߄ݿ��wڅ�������У�ˮ�\؛�\�����������������F·؛�\��������խ��

�����Ї������I����ָ���У���I��ӆ��ָ������0.7���ٷ��c���I�ջ���A��ָ������2.3���ٷ��c���Aʾ�����������I�ջ�Ӿ߂䷀��څ���İlչ���A��

����

�����D4���Ї������I����ָ���߄�׃��

�����C�ρ����������Ј������ַ�����õİlչ���^���°�������ϰ��꣬�����\�еķ����Ժͅf�{���Mһ��������

�����f������ͨ������2013���_չ�Ľ�ͨ�\ݔ�I�����yӋ����{�飬����·ˮ·�\ݔ���yӋ�ڏ������㷽���M�����{����2014�깫·ˮ·�\ݔ�������·������㲢�M�и��£������{�������^����һ���ȣ����ս�ͨ��ԭ�пڏ��Ĺ�·ˮ·�\ݔ���������㣬����������M���cGDP�ı�����17.9%�������¿ڏ��������㣬����������M���cGDP�ı�����16.9%��׃�����Ȟ�1���ٷ��c����6��3���𣬽�ͨ��ֻ�l���¿ڏ��������҂�Ҳ�����˺��㲢�l�����P������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���������������

- 2.5�f�|Ԫ��9.8�f�|Ԫ���ι����L���ط���ɫ�a�I���ݡ��ٻ��R�š�

- ���ӻ���СС�ޡ��������� ���������������������Ҹ�

- ������ˮ���һ�ӱ��ʹ��

- ���ڳ��λ� �Ļ�ζ���⡪��2025����繝���ڱP�c

- ���l����l����һ���_������

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס����

- 2024��6��������YҎģ�����yӋ�������

- �҇������͏S������ݔ��Ȼ�������vʷ�¸�

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2