-

�Ї���F�Ј������cȫ����F���ǰհ

2013/11/29 10:19:06����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���Ї���F�Ј������cȫ����F���ǰհ�������Ї���䓮a���������L��ͬ�r�������^�Ĵ�䓮a�����L�s�ڴ���ž����ձ��������������Ĵ������ȶ������Ҵ�䓮a���������F��ؓ���L�����F�@�Ӳ��ԭ�����?�҇���䓮a���Ŀ������L�ܷ���m?δ��ȫ����F��������׃?���¹P�ߌ����M�з�����

�����D1 1980-2013���Ї���ȫ���䓮a��׃����r

����

����������Դ����ƽK�ˡ�MRI

����ȫ����F��ֵ���׃

����20���o���ڣ�ȫ���䓮a��̎���^��ˮƽ��20���o30����_ʼ��������F���v��һ���������L�ڣ�ÿ����4%���ϵ�ƽ���������L��40���ȫ���䓮a��ͻ��1�|�����P��50���ͻ��2�|�������@���A�Σ���F�a��߀��Ҫ�����������l�_�Y�����x���ҡ��S��һ���c����ı��l��������������lչˮƽ�c�����l���˾��׃���������ɞ������^̖�����c������������������F���IҲ�S�������һλ����䓮a���sռ��ȫ���45%��

������20���o60����_ʼ����ǰ�K�ַ�ʽ��F�a���U�����ձ��������I���g�lչ��Ӱ푣�������F���Iӭ���˵�һ���������L��;���@�Εr�ڃȣ��������a����2�|��������7�|����ƽ�����L�ٶȽӽ�5%���ձ���F�a�����L�O��Ѹ�٣�ƽ�������_��13.4%���S���a���ͼ��g����ߣ��ձ��ܿ��M������ǰ����������uȡ�������ɞ������һ��F�������Ӌ�������wϵ�£�ǰ�K���ôַ�ʽ�U����ʽ���a����F�a���õ�Ѹ����������u�ɞ�H��������������ڶ���F������

�����D2 ���Ї������Ҫ�a䓇���䓮a����׃�v��

����

����������Դ����ƽK�ˡ�WSA

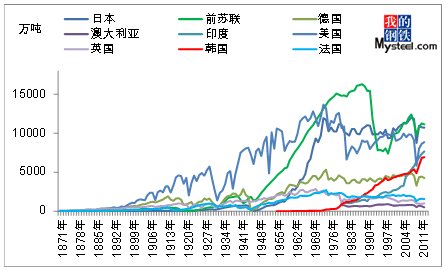

����1975���Ժ��ܵڶ���ʯ��Σ�C��Ӱ푣�ȫ��䓮a�������L���»���0.1%���ң��@һ�A�Ο�䓼��gȡ�����µ�ͻ�ƣ�ʹ����F���I�M����ȫ�µ��A�Σ����M�Įa䓇������ա������n�ȇ����_ʼ������F���I�Y���{����������F���I�Y����������������ď������L���ձ���F�a��һ���_����픷壬�ɞ������һ�������������ν����w�Ƶ�����������ǰ�K����F���I��Ȼ�������^�ߵĮa����λ�ӵڶ�λ���������ڵ���λ��

����90���ĩ�ԁ����Ї������d���I�����ҳɞ���һ݆��F���L����ҪԴ�������������Ї��Ĵ�䓮a���ԃ�λ��������Ѹ�Ͱlչ���h���������Һ͵^���ɞ�a䓵�һ�ć��ң���һֱ���m����2012�꣬�Ї���䓮a���_��7.2�|�����ձ���1.07�|���Įa�����ڵڶ�λ�����ڵ�3λ���������@��������F���I�������ͬ�vʷ�A��������F�a������ǰ���ć������1��ʾ��

������1 ��ͬ�vʷ�A��������F�a������ǰ���ć���

����

�����Y�ρ�Դ��MRI

�����Ї���䓮a���c�����l�_���Үa�����ӵ�ԭ�����

����2007���ԁ����Ї���GDP���ٳʬF�����@�ž��đB�ݣ�һ����14%��ͬ�����ٵ���2012���7.8%������䓮a���s��Ȼ�ڹ�����������2007���4.89�|������2012���7.17�|���������Ը��_46.4%(��D3��ʾ)�������ְl�_���ҵ���r�s�����෴��GDP���L���ã�����䓮a�����L�s�ڴ���ž����ձ��������������Ĵ������ȶ������Ҵ�䓮a���������F��ؓ���L���P���J����F�@�N���ԭ����Ҫ���������������棺

�����D3 �Ї���䓮a�����L�cGDPͬ�����ٌ�����r

����

����������Դ����ƽK�ˡ�MRI

�������I���A�β�ͬ���vʷ�����������I���Ǹ�����F���I�lչ�����C�����I���M�̮a���������F�����^��������F���I�Ŀ��ٰlչ���@һ�c��Ӣ���������ȵ���F�lչ�v�̿��Եõ����C�������Ĺ��I���r��������F��lչ�ĕr�ڣ���Ӣ���Ĺ��I��Ҳ�����˱�����F���I�Ŀ��ٰlչ���Ĺ��I���Ěv�́�����Ӣ����������������ǰ�K���ձ��ȹ��I���������ν��v�˳��ڹ��I�������ڹ��I���Լ����I����ɵ��A�Σ�Ŀǰ���~��I���r�������Ⱥ���20���o70�����80�����21���o00����_������F�a�I����c(���2��ʾ)�����҇���̎�ڹ��I�����M���У��c�l�_������ȣ��҇��ij��л���߀�h�h�����������ң����I�������л����M�������^����g�����@���^�̱،��a�������F�����^���Ƅ��҇���F���I�Ը���ȫ��ƽ�����ٶ����L��

������2 �l�_������F���I��ֵ������ָ���c�Ї�����

����

�����Y�ρ�Դ����ƽK�ˡ�MRI

�����������L��ʽ��ͬ���lչ�����W���M���˴����Č��C������̽�����ˮa�I�Y���ڽ����lչ�^���е�һ��Ҏ�ɣ��S���˾�������������L����һ�a�I�aֵ�ڇ����еı����½�;�ڶ��a�I������I�Įaֵ��������;�����a�I�aֵ���ؿ��wڅ������������������ڶ��a�I�ǘ����@���Ĺ��I����ɵć��Үa�I�Y�������l�_���ҵĵ����a�Iռ�Ⱦ����^72%���ڶ��a�I���ؼs��25%���ң���һ�a�I���ز����^5%�����磬�����Įa�I�Y��ռ�Ȟ�1.6��26��72.4���ձ������ήa�I�Y����1.2��26.2��72.2����ͬ�r���Ї������ήa�I�Y����11.3��48.6��40.1�����I������ć�����ȣ��҇���һ���ڶ��a�I���@����ƫ�������a�I���s�h���ڰl�_���ҵ�ˮƽ�����Ї����������ձ��ȇ������ήa�I�Y���Č�����r�������҇����I���M��߀���ص��h��

�����Ї���䓮a���ij��m���L�c�҇����������Ҳ�Ƿֲ��_�ġ��M��Ŀǰ�҇��Ĵ�䓮a���ч����^ʣ������Ҳ�Ҍҳ��_����ϣ�������a���M����̭���������R�������y��һ���棬���Ĺ̶��Y�aͶ�Y�^���˳��ɱ��^��;��һ���棬��F��I�����Ƕ��ա��͘I������漰���ط�����ؔ�����룬�����͘I�ȶ������棬��̭���������ϵK;���ߣ����a�ܵ�����̭�ڌ��H�䌍�^����Ҳ�y�Եõ���Ч���У��½��Įa������������̭�a�ܣ�ʹ�îa������Խ��̭Խ���L�Ĺ�Ȧ��

�����Ї���䓮a�����ڕ����^�m����?

����δ��һ�Εr�g���҇���䓮a���Ԍ����m���ӣ������ٌ��ž����İl�_���ҵĹ��I���M�́�����䓲����M�_����cһ��Ҫ�߂������l����һ�LJ����ѽ����F���I��;�����˾�GDP�_��3500-6000��Ԫ;���Ǯa�I�Y���з��IռGDP����Ҫ���^50%���Ҹ��¼��g���ஔ�lչ���C�Ϲ��Iˮƽ�ѽ��_��һ���߶ȡ����@�����l���������҇���߀��һ���IJ�࣬Ŀǰ���҇���̎�ڹ��I���к��ڣ�2012����IռGDP�ı��H��44.6%���˾���������M߀���^�ͣ��˿ڱ��൫���л��ʃH��52%���ң������Ļ��A��ʩ��δ��ɣ�δ��һ�Εr�g�ȣ��AӋ�҇���䓮a���ԕ����m���ӡ�

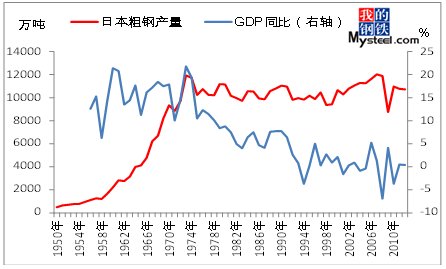

���������ձ�20���o70���ǰ����҇��F�A�εĽ�����r�����l�F�ɇ������^���������ԺͿɱ��ԣ����齛�v���L�ڵĸ����L�����˿ڡ����g�t��������u��ʧ���YԴ�h�������������ӣ���Ͷ�Y���ӵă������L������u�p�����S���ⲿ�_���������D��o�s���������ٕ����F�_�Aʽ�»����ɈD4���Կ������ձ���GDP������70���Ҳ���F��������Ї�07���ԁ��������»����˺��ձ��Ĵ�䓮a���ɸ������L�D׃��������L�����҇�Ŀǰ���R����r�Ƕ��������ИI�����������»������خa�ИI���c���@�F���W��Σ�CӰ���δ������δ���������ٜp���Ǵ�����¼����@��ֱ�ӌ�����F�����ИI�������ٵ��»����҇���F���I�S��ʮ���ѳɞ�vʷ���AӋδ��Ҳ������������L��֡�

�����D4 �ձ���䓮a�����L�cGDPͬ�����ٌ�����r

����

����������Դ����ƽK�ˡ�WSA��MRI

����ȫ����F���ǰհ

����δ���Ї�ռȫ���䓮a���ķ��~�Ԍ������m���L�����y�Գ��^55%����ǰ���������M��Ŀǰ�Ї�����F�a�������ڷž�����2002-2005�����g���_20%���ϵ����ٷž���2012���4.6%�����P���J���Ї���䓮a���ڳ�悻����I���Ď����������^�����L���g����������F���a����䓮a�����ٷž��������Fؓ���L�ı����£�δ���҇���䓮a��ռ�������䓮a���ı����Ԍ��^�m���ӣ����y��ͻ��55%���P��

�����l�_����䓲����Mڅ��ͣ��M����������I���A��䓮a�����ַ����Ŀ������^���mȻӢ�����������������ձ���ǰ�K�������n������F�����Ĺ��I���M���ѽ��Ⱥ���ɣ����I���r����������팦����F�Ա���һ�������M���������ⲿ���ڵ����ӣ��@Щ���ҵ���F�a�������M�����L�ڱ������^�鷀����ˮƽ��δ���@��څ��߀�����m��

����������u���Ҍ��nj�ȫ��䓮a�����Lؕ�I�����Ҫ���������Ľ������������F���a���������������އ����^�m���Iȫ����F�a�����L���Ї���ӡ�ȡ����������d�����w�ɞ����罛�����L�����c���@Щ���ҽ����İlչ�����I�������л��M�̮a���˾����F�����^������������ȫ����F���a���а��ϵ���������������

�������ޡ��������|�����ȵ^���M�����ɞ�δ����F�a�I�lչ���{���� ��������F�a�I�lչ�v�́�������F���a�����M��Ҫ�����ښW�ޡ��������|�����ȵ^�����˿ڳ��ܡ�����V韵ķ���ꑡ��������Լ����IJ��ֵ^��F���a߀�h�h���ܝM�������c��ͬ�r���@Щ���Һ͵^�Ĺ��I����̎���^�͵��A�Σ�δ���ɽ����lչ�����I���^�̎��ӵ���F���M�����ɞ�δ����F�a�I�lչ���{����

-

- ���c�YӍ

- 24С�r

- ������

- ������

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס����

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- ���l����l����һ���_������

- ���ƹ���ӡ��ġ��Ʊ��ߡ����������߽��۬�����CA500PRO���e���݆

- ���}�Ʒ��Ӕ��ָ��£��x�����۹���朸�Ч�fͬ�s�߽�����

- ̽Ұ���Ƴ�����Ұ�ɗ����\��Ь��һ�pЬ��Q����ͨ���c�p��������

- �h���X�I���gͻ�ƣ������חl�����ԪĻ�����ɾ����I�ИI׃��

- ���U��w���� �S���ж��ڌ��ػ؏��ݸ��

- ������Դ�ֽM���_չ�������ϵ�y���O��һ��ԇ�c����

- 5G�°���M�Еr���������M5G-A����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2