-

2016���Ї����i�Bֳ�ИI��������Ј�ǰ������

2016/12/30 10:29:34����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

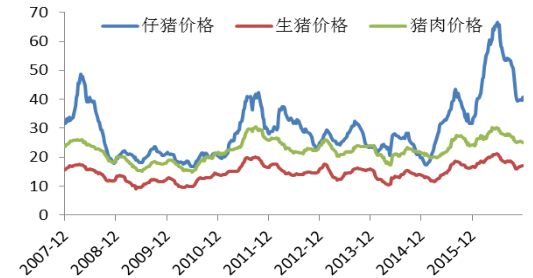

������ʾ���i會r���ڽ��� 5 �µ��_���vʷ�����ڸ��c�����yӋ�����i�����i�c�i���λ�r��քe�_�� 21.2 Ԫ/���66.69 Ԫ/���29.87 Ԫ/����S���i�rһ·�»��� 10 ����Ѯ���������@�����i�r��һ�ȵ��� 16 Ԫ/����� 10 �������i會r���ڽ��� 5 �µ��_���vʷ�����ڸ��c�����yӋ�����i�����i�c�i���λ�r��քe�_�� 21.2 Ԫ/���66.69 Ԫ/���29.87 Ԫ/����S���i�rһ·�»��� 10 ����Ѯ���������@�����i�r��һ�ȵ��� 16 Ԫ/����� 10 ����Ѯ�_ʼ�����i���һֱ��λ�ǻ����¹��o�֏��^���Լ�����������ǰ������Ӱ푣��i�r��ů��12 �³����i�r��֏��� 17 Ԫ/�������ϣ����i�r���ػ� 40 Ԫ/����i��r���ϝq�� 25 Ԫ/�������ϡ��C�Ϗ����i�Bֳ���o�˺�����˿��]��δ��һ����ܭh��څ���Լ�Ҏģ���M�̲������M��Ӱ푣��ܷ�ĸ�i�����i��ڌ���̎��λ�����o�֏;������i�����M��ӭ�������Ի�ů����׃r�������|���A���Ը�λ��������������M������Ӱ��i�r���½��A�ڡ��J�������i�r�߄����^��̶��S���������M���ӣ����i�r�������S�� 16 Ԫ/�������ҵĸ�λ�\�У��ИI�����������m��

���i����ʾ��D

������Դ�����_�Y������

�i�r����������ů����̎�vʷ��λ��Ԫ/ǧ�ˣ�

������Դ�����_�Y������

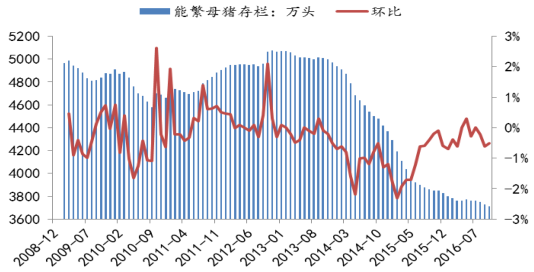

�������o�֏;������������L�������١����o���棬�����i�����Ϣ��10 �·����i��ڭh�Ȼ�����׃��ͬ���½� 3.4%��10 �·��ܷ�ĸ�i�h���½� 0.2%��ͬ���½� 3.9%���Ա�݆�i���� 2013 �� 8 ���_ʼ���ܷ�ĸ�i������B�mͬ���µ������S���h������څ�������i�a��ȥ���Ƅ����i�BֳҎģ���M�̼ӿ죬Ŀǰ 500 �^����Ҏģ�Bֳ��ؕ�I���i������ռ���Ѹ��_ 45%���ң�Ҏģ���Bֳ���^ɢ�����Ը���ע�������a�ڣ�������i��ڻ֏͌����^�������Ӿ��i���ھ�����Ҫ���á������棬�AӋ 2017 ���Ї��i�����M���_ 5587 �f����ͬ�����L 3.33%��ͬ�r���������i�������������l�F�i�����M�������@���������c�����ӭ�������������C�Ϲ���ɷ��濼�]���AӋ����i�r��ӭ��һ݆���������c�����_�� 18 Ԫ/�������ϣ�ͬ�r����������i�Bֳ�ИI�����ڹ��o�֏;����������ů�������m���⡣

���i������v��׃����r

������Դ�����_�Y������

�ܷ�ĸ�i��ښv��׃����r

������Դ�����_�Y������

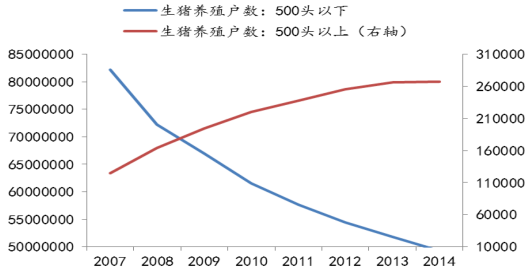

���i�Bֳ�v��Ҏģ׃����r

������Դ�����_�Y������

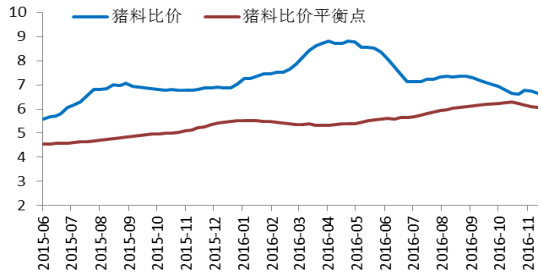

�i�Z���Ը���ӯ̝ƽ���c

������Դ�����_�Y������

�i�����M���L��������

������Դ�����_�Y������

���i�������h��׃����r

������Դ�����_�Y������

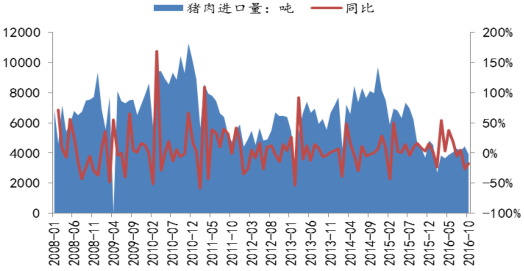

������Ҫ�L�U���M���T�����_���������i�a�I��ɛ_����2014 ���ԁ�������ߵ��҇��i���M�ڴ��T����Ӵ��M�ڡ����M����Ʒ�����״ΔD�M�҇����T���p�R��ُ���ɹ���ʷ��ʿ�Ơ����i��aƷ�������v�Ї����У������� 4 ����I�@�ʌ��A���ڃ��i��aƷ;�Ĵ������i��a�I���Ӵ��A���ڣ�2014 �� 4 �·ݣ��҇����ʵ����M�������i�⼰������Ʒ�������M�����ƺ������i����Ʒ�ȡ��҇��M���i���� 2010 ���ԁ��Ӹ߲��£�������ˢ�¸��c���L�ځ����i���M�������^�m�������@һ���挢���L��̎�ڷ���������͵ĚW���i��a�I���ɘO�����ã������������P�a�I�����ɳ��m�_�����e���S���Ї��e�O���M���P�����M�̣���֮��˽�_�������L��Ӱ��Ї����i�a�I�lչ��

�����������@ʾ������ 1-10 �·ݣ��Ї���Ӌ�M���i�� 139.4 �f������ȥ��ͬ�ڴ�����L 132.8%�����������i�����L�� 1.8�����ҡ��M���i��һֱ�����^��Ҏģ��ԭ���LJ����Bֳ�ɱ��^�ߣ��������i�Bֳ�wϵ�h��������������ϳɱ�������D���ʡ�ÿ�^ĸ�i����Ч�̔����BֳҎģ���̶ȶ��c�������^���࣬���������i����D���������_�� 1.91:1���҇�Ŀǰ�Ը��_ 3:1�������Bֳ���s���̶��ϲ��������� 5000 �^���ϵ��Bֳ���ѽ��� 60%�����Ї��H�� 11%���ҡ��Ї��r�aƷ������ه�����Ӵ��M�ڛ_����Ҳ���L�ڴ��ڡ�

�i���M������ͬ��׃����r������

������Դ�����_�Y������

�Ї��IJ�ͬ�����M���i����������

������Դ�����_�Y������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �Y�I�¼oԪ����33�����ڶYƷչ����30�f�I�ҵ�ȫ�����Qʢ��

- ��ȫ�������Ƅ�����Դ��܇�lչ���������ӵ����g��Ŀ�Խ ����ȫ�������cȫ�������ڰ�ȫ���B����

- "���M����չ�Pӛ��" ϵ��ҕ�l�������v�̻��

- �����Ї��Ј�ǰ�����߉��I�I���^Quintus�Ƽ���������ԣ�����ȫ��λ���Ձ�̫�^����

- �ӱ���Ͷ����ݴ�����̫�У��B��Ժ�_�I��Y ���o�r�⣬��ů����

- Tier 1���̵���Ӳ�����x

- ���|618���������ټӴa�������I�NӋ�������̼Ҍ��F30�|�������L

- 2025�ɶ��l���Ą��I�B �ɶ��YƷչ�����Ą������

- ��֪���c�Ϻ������Ƽ��F�_�ɑ��Ժ���

- �B������Ư�ƴ�ِȫ�Ƿ��v������ɴuȫ��֧�֣��B��|�ٖ|��ZL��ِ����܊

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2