-

2016���Ї��u���{ζƷ�ИI�lչ�śr���Ј����жȷ���

2016/12/25 10:37:15����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���������{ζƷ�ИI���^Ʒ�Ƶ�ȫ�����^�U����2004~2014 �����u���ИI���ٰlչ��ʮ�꣬���g�u�ͮa����ͺ����ٸ��_ 18.71%���u����Ʒ������ͺ������_ 22.97%���@ʾ�����r�R���ı��l�����L�B�ݡ����M�� 2015 ��������������������{ζƷ�ИI���^Ʒ�Ƶ�ȫ�����^�U����2004~2014 �����u���ИI���ٰlչ��ʮ�꣬���g�u�ͮa����ͺ����ٸ��_ 18.71%���u����Ʒ������ͺ������_ 22.97%���@ʾ�����r�R���ı��l�����L�B�ݡ����M�� 2015 ����������ИI�����Լ������^�m�³��y�ȼӴ��ИI���w�����_ʼ��uڅ����2016 ��ǰ 7 �������u�ͮa���_ 531.57 �f����ͬ��+0.16%��2015 ��ǰ 10 �����u�͡�ʳ�������Ʒ����� 796 �|Ԫ��ͬ��+10.5%�����c����ʳƷ���ИI��ȣ��{ζƷ�ИI�ľ������Ȼ̎���^�ߵ�λ�á�

04~14���u�ͮa������ͺ����� 8.71%

�Y�ρ�Դ�����_�Y������

04~14 ���u����Ʒ��������ͺ�����22.97%

�Y�ρ�Դ�����_�Y������

����1. �u���ИI�Ĵַ�ʽ���L��K�˾��������lչ

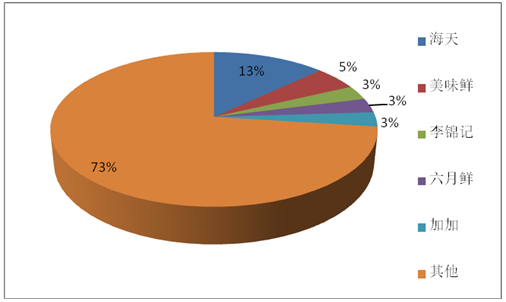

����Ŀǰ�����{ζƷ�ИI���������Ȼ��ɢ�����y�㣬�����u���ИI CR5 ���~�s�� 25%���ҡ��M���Ј����ж��^�ͣ����u���ИI�ѻ����γ� ���Ӵε��A�ݠ����֡�

�u���ИI���ж� CR5 22%

�Y�ρ�Դ�����_�Y������

2015 ���u���Ј����~

�Y�ρ�Դ�����_�Y������

�����������ԣ��u����Ŀǰ�����{ζƷ�ИI�аlչ����������ИI���Ј�Ҏģ�^�^������^С���S��������I�����U�a���M܊ȫ��/���^�����Ј������w�����ӄ������a�������Ĵַ��ͷ�����ռ�Ј��c�����ļt��������ʧ���M�뵽�K���I���Ј������A�Ρ�

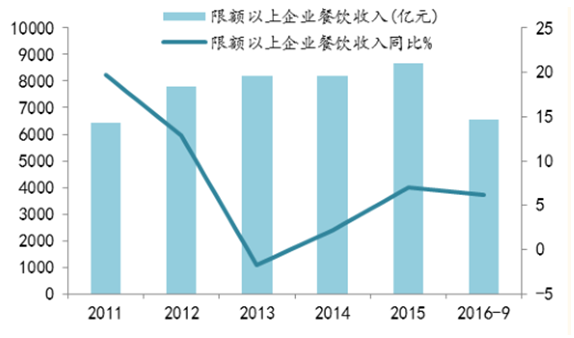

������������ͺ��{ζ�u�ͮa�����҇��{ζƷ���M�����в��ُ����ͥ���M��ʳƷ�ӹ��քeռ�ȼs�� 60%��30%��10%������������{ζƷ�������������M�l�ʿ죬���{ζƷ���M������܊���S����������ИI�ķ��������M�ĵ��Џ��K��2015 �꼰 2016 ǰ 9 �²�I����քeͬ�����L 7.0%�� 6.2%������څ�ڷ�����

������I��ϵ�՝u�S�����N�������ٝM���f����ʽ���{ζƷ�� ��ʹ�ø���ݵČ����͡��ͺ��͵��{ζƷ��A�мӣ���ʹ�ˏͺ��u���{ζ�ϵĮa���������~�����衢�t��������ȹ��ܮaƷ���@Щ�ͺ����u�������ͨ�u����r��������ë�����^�ߡ�

2016 ǰ 9 �²�I����ͬ�����L 6.2%

�Y�ρ�Դ�����_�Y������

��ͥ���M�߸������u�͵Ŀ�ζ���|��

�Y�ρ�Դ�����_�Y������

�����������������Ƅ��u�ͼ�ͥ���M �� ��ͥ���M�l���^�ͣ��� 2016 ��ǰ 7 ������������˾����ͥ���M�u������ 1.99kg���Q��֮һ������֮��ƽ��30 ���ُ�Iһƿ 500ml �b���u��,����u��ռ��ͥ�_֧�ı��غܵ͡�����������ÿ�N�ҳ��˵��u�ͺ����������^�̶��������ͥ���M�����پ�����

���������{ζƷ�r�����ƣ��S���˾�����ˮƽ����ߣ����M�ߌ��������u�͵Ŀ�ζ���|�������ǃr��Ը����Ʒ�|���u��֧�����ߵăr���ڴ˻��A�Ͻ����{ζƷ���ٰlչ�������{ζƷ�r���ձ��@��������ͨ�{ζƷ——���u�͞�����Ŀǰ������ͨ�ؼ���һ���u�������r���� 6-8 Ԫ���������u���� 10-25 Ԫ���ЙC�u�̈́t�� 30-50 Ԫ�������{ζƷ����u�ռ����Ƅ��ИI�r���И���u���ơ�

�������ľ������³�����һ���棬Ŀǰ��ͥ������һ���������е��˾����M��ߣ����������ľ����е��˾����M������죬�J���ǽ����{ζƷ�������ľ������³����£��S����悻������M�������{ζƷ�������³����ɳ��m����ͥ���M���������������L�������m��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���������������

- 2.5�f�|Ԫ��9.8�f�|Ԫ���ι����L���ط���ɫ�a�I���ݡ��ٻ��R�š�

- ���ӻ���СС�ޡ��������� ���������������������Ҹ�

- ������ˮ���һ�ӱ��ʹ��

- ���ڳ��λ� �Ļ�ζ���⡪��2025����繝���ڱP�c

- ���l����l����һ���_������

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס����

- 2024��6��������YҎģ�����yӋ�������

- �҇������͏S������ݔ��Ȼ�������vʷ�¸�

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2