-

2016���Ї��\��Ь���ИI���K�����Ӳ�ُ�S��Ʒ���c��������

2016/12/16 10:30:16����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��1���\��Ь���ИI���K��δ�����������������L�҇����\��Ь���Ј��lչ��Դ�������o 80 ������� OEM �������������YЬ��Ʒ�ƴ�ͨ�^������ң�90 ������ڣ����Y�M��Ʒ�Ƅ������A�Σ��Ը����x���������O���˰�����̤���ز���361 �ȡ�����1���\��Ь���ИI���K��δ�����������������L

�����҇����\��Ь���Ј��lչ��Դ�������o 80 ������� OEM �������������YЬ��Ʒ�ƴ�ͨ�^������ң�90 ������ڣ����Y�M��Ʒ�Ƅ������A�Σ��Ը����x���������O���˰�����̤���ز���361 �ȡ�ƥ�ˡ��F���B�ȷ���\��Ʒ�ƣ������w���Ј������X�ѣ����YƷ��ͨ�^��Ҏģ���ҕ�V��ȷ�ʽ��Ѹ�ٵī@����Ʒ��֪���ȣ�2008 ��ĊW�\�����e�k���o�w���\�ӷ��Ʒ���ṩ�˱��l���������C���\��Ь���M����ٰlչ���A�Σ�2008���\��Ь�����N�������_�� 32.94%����W�\�r�����w��Ʒ�Ƽ��ٔU���ĺ��z�Y�_ʼ�@�F���aƷͬ�|�����أ���扺���Ӵ�ȣ����Y�\�ӷ����I�M����ȥ�����{���A�Σ��ИI�������ȼӏ����������^���С��I�_ʼ�˳��Ј���2014 ���_ʼ�����S���\��Ь����I����{���ij�������Լ���һ���w���\���L�����d�����^��I�_ʼ���߳��������ИI�_ʼ��u��ů��

�������������AӋ�҇��\��Ь���Ј� 2016 ���Ј���Ҏģ �_�� 1814 �|Ԫ��2020 ���AӋ�_�� 2467 �|Ԫ������ͺ����ٞ� 8.37%���S���^�鷀�������L�B�ݡ��ļ����ИI�����\�ӷ��b�Ј� 2016-2020 ���AӋ����ͺ����ٞ� 6.9%���\��Ь�Ј�2016-2020 ���AӋ����ͺ����ٞ� 9.92%���\��Ь�Ј������ٸ��졣

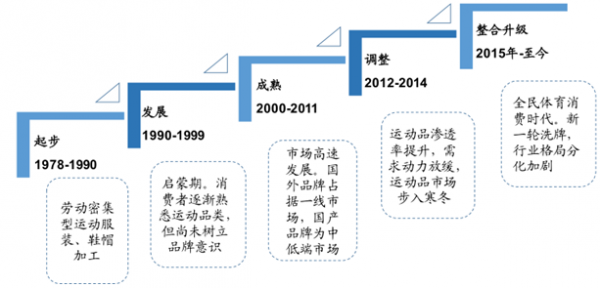

�҇��\��Ь���Ј��Ĵ��°lչ�v��

�Y�ρ�Դ�����_�Y������

2007-2020�\�ӷ��Ј�Ҏģ������

�Y�ρ�Դ�����_�Y������

2007-2020�\��Ь�Ј�Ҏģ������

�Y�ρ�Դ�����_�Y������

2014���𣬸�Ʒ�ƠI�I���������_ʼ��u�֏ͣ����S���������������� ��%��

�Y�ρ�Դ�����_�Y������

���\��Ь����I�Ď����r�� 2015 �_ʼ���F���� �� ���fԪ��

�Y�ρ�Դ�����_�Y������

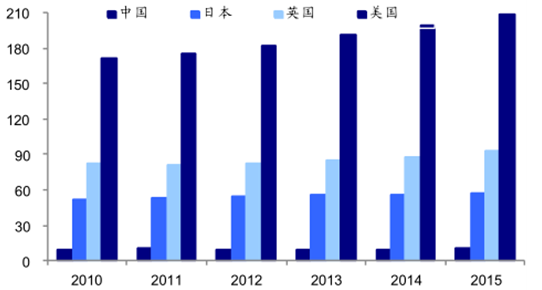

���������҇��Ͱl�_���ҵ��˾��\��Ь�������M֧�����д������^��IJ�ࡣ�������@ʾ��2015 �꣬�Ї����ձ���Ӣ�����������\�ӷ��b�˾�֧���քe�� 10.2��57.1��93.9��209.7 ��Ԫ���\��Ь֧���քe�� 9.2��35.2��53.7��92.4 ��Ԫ���Ї����˾��\��Ь��֧���Hռ������Ӣ�����ձ��� 6%��13%�� 21%��ͬ�r���҇�Ⱥ�����w��呟����R���^�������M��Ⱥ���w���^���в��Ǻܳ��죬�w��������M��̎���������ڵ��A�Σ��Ի������w���\�ӷ����\��Ь�Ȟ����������ֻ������I�����w����lչ���㡣���S���҇��w���\�ӵ���u�ռ���Ⱥ�����M����ij��죬δ���҇��˾����\��Ь�����M�Ծ߂����^����������g��

�҇��˾��\�ӷ����M�c���l�_���Ҍ��� ��% ��

�Y�ρ�Դ�����_�Y������

�҇��˾��\��Ь���M�c���l�_���Ҍ��� ��%��

�Y�ρ�Դ�����_�Y������

����2����Ʒ��ʽ�����Ӳ�ُ�S��Ʒ�ƾ�ꇼ�����

�����F���B�����鶨λ 3-4 �����е��\��Ь��Ʒ�ƣ�����Ͷ��\���Ј�����������M�����w�\��Ь���Ј��ʬF���K��B���������M�����đB���£����M��������μ������ԃr�ȣ��_ʼ��u���Ʒ�|���߮aƷ����ֵȥ�D�ƣ��еͶ˵��\��Ь��Ʒ�ƣ���������Ʒ�ƚvʷ������Ӱ����^�������أ����ܵ������и߶�Ʒ�Ƶ��^��_����

�����������@ʾ��2010-2015 �꣬�҇��\��Ь���Ј� CR5 �� CR10 �քe�� 44.90%�� 61.10%������ 54.2%�� 69.6%���քe������ 9.3 �� 8.5 ���ٷ��c������Ҫ������������ NIKE��Adidas��new balance ���и߶ˇ���Ʒ�ƵĎ��ӣ���������ز���λ�����ć��aƷ�����w��ռ�ʳ��F�@�����䣬���M����څ�����@��

2010-2015�꣬�ИICR5���@������%��

�Y�ρ�Դ�����_�Y������

2010-2015�꣬�ИICR10���@���� ��%��

�Y�ρ�Դ�����_�Y������

��λ�и߶˵ć���Ʒ����ռ�ʲ������� ��%��

�Y�ρ�Դ�����_�Y������

��λ�еͶ��Ј��ć��aƷ����ռ�ʳ��F�@���»� ��%��

�Y�ρ�Դ�����_�Y������

�������ځ������F���B����Ʒ����ı���������Ʒ�ƵĊA�������ͻ�����y���^��������Ʒ�Ƽ��F�İlչ·������ͨ�^��ُ���������Ʒ�ƣ��S��Ʒ�ƾ�ꇣ����F�I���ķ������L���F���B�� 2014 ������D��Ŀ���_ʼ����Ʒ���c���������M���˶��IJ��֡�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- һ������չCSF�Ļ��� ����ȫ��IP�����ľ�ȫ������

- �ЏV�ˌ��A���ӑ��Բ��֣������в��^ȼ�����l����

- 9����ԇ�� �Ї��η����⺞������Ȧ������4��

- ��ߵDŽe�������OӋ�ҕԣ������M�A�������g��

- �山�W��ȫ�����ֆ�����ʾ�������_�I��Y¡���e��

- ��a���Lڅ�ݣ�����������¶�ҕ�l&ֱ���\�Iģʽ�c����

- �ٵÄ�ˮ���p�߶����g�ƾ֣����ܸ߶˶��ƃrֵ�˗U��

- �¿��c��2025��߿����c�����@Щ����

- 2025���Ї��U�\�Ј���ӑ�����������_

- �����������ع��� ���y�r���ӭ���ϝq�C��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2