-

2016���Ї��ٳǷ��خa�r��h���߄ݡ����Jƽ�����ʼ������������L���J����r����

2016/12/11 10:27:15����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��2014����_ʼ�����خaͶ�Y���ٳ��m�»�����治���������N�����L���Fƣ�B�� ���س�����Ҳ�_ʼ�»����ط������L�U�e�ۣ����خaͶ�Y�ɞ����۹̶��Y�aͶ �Y�������^�������L��ʹ�c���ڴ˱����£��������_һϵ�д̼����ߡ�2014��11 ���������B�m������2014����_ʼ�����خaͶ�Y���ٳ��m�»�����治���������N�����L���Fƣ�B�� ���س�����Ҳ�_ʼ�»����ط������L�U�e�ۣ����خaͶ�Y�ɞ����۹̶��Y�aͶ �Y�������^�������L��ʹ�c���ڴ˱����£��������_һϵ�д̼����ߡ�2014��11 ���������B�m���ν�Ϣ���S���Y��Č��ɸ�֣�2015�������϶�����ί���_ “330”�����������J�����������I�I���Ğ�M�����ⶐ���S����ؼ������_���� ���ߣ�2015��11��10�գ�����ؔ���I��С�M��ʮһ�Ε��h�ϣ�����ƽ�״α�BҪ ���ⷿ�خa��棬���M���خa�I���m�lչ���S�����뽛���������h�ϣ�“ȥ���” ����λ���Ї�2016����傀��Ҫ�΄ա�

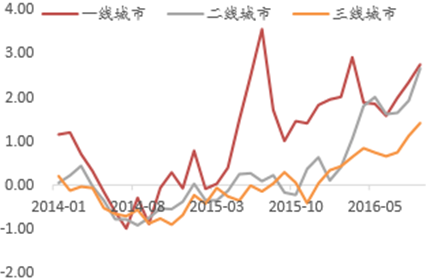

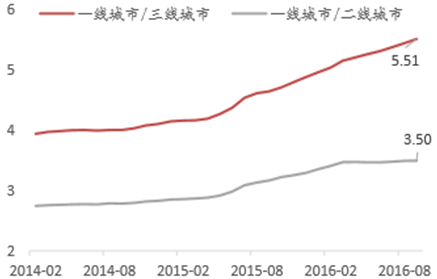

�����������߯B�ӵ�Ч������ጷţ�һ�����з��خa�Ј����ȏ��K���������������� �����F����⣬����ˇ��صķֻ���֡��ăr�������2015��3����һ���� ���B�m�����˽�20���h���B�m�����L����Ӌ�q�����_40.74%�����������Ѓr�� �h�ȝq���D�����������h�h����һ�����Нq����һ�����кͶ��������Ѓr���� ����Ӵ������r����������������������r���������ͬ��׃����һ�������c ���������Ѓr��Ȳ���������2016��9�£�һ�������c�������Ѓr����_��3.5�� �c�������Ѓr���ֵ�_��5.51��

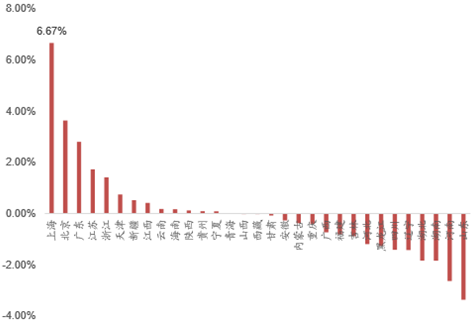

2014 ������ٳǷ��خa�r��h���߄ݣ�%��

2014 �� 1 ������ٳǷ��خa�����r��׃��

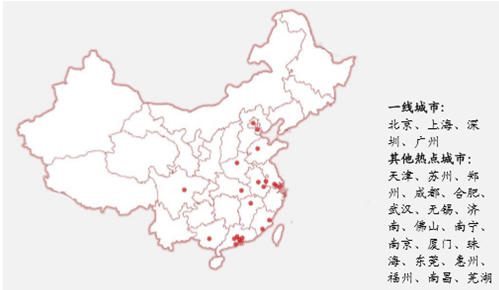

����һ�����кͲ��֟��c�������з��r�^���ϝq��ͬ�r������������������Rȥ��扺 ���������J�飬һ���������з��خa�Ј��ѽ��γ��ˇ��طֻ���֡��_ʼᘌ����� �Ј����_������˵��{�����ߣ��������خa�Ј��İlչ��9��30�����g�������ȳ� �_��ُ���ߣ��ɞ��@һ���{�ص�����܊���S��ʮһ�L�����g��ǰ�ڷ��r�q����ǰ�� ���c���м��������{�����У�����22�����г��_���P���ߣ��γ��Ј����h���{�س��� ���б��ϏV������һ������ȫ�������{�����У��վo��ُ���J���ߣ����ُ���T���� ��������������һ��ʾ�����ã���������Ҳ������������ُ���J�ķ�ʽ��

���c�{�صij��зֲ�

�����������_���{�������⣬�c���خa���P������Ҳ��һ���̶��վo����10��12�գ� �����ټ�17���̘I�y�����_ס�����J���h��Ҫ����y�����Ԍ������У��ӏ����J �Y���{��������ס�����J���������ƺ����P�J���L�U��10��19�գ������Ϻ����� �M��25���ڜ��y�����L�ͷ��J���T���Pؓ؟�˵����_���h���ٴ�Ҫ���y��Ҫ�^�m ����������J���ߣ��Ќ���������Y���`Ҏ���������Ј���

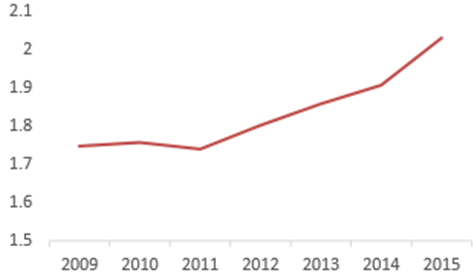

�c��ͬ�r������������ȥ�����Ȼ����Ҫ�΄ա�������֮������һ���������з� �خa�Ј��r���߄ݷֻ������߷ֻ����A�ڷֻ����ֻ��ɞ鷿�خa�Ј����P�I�~��2009 ������ M2 ����

2009 ������ M2/GDP

�������Y�a�ĵĽǶȁ���������ס���J��U�����y�еı�Ȼ�x���S���������У��� ���Y�a����׃����ס���J��ɞ��y����A�ă��|�Y�a������y�мӴ���ס ���J��İl�����ȣ������ڲ�ͬ�̶��Ͻo�������ۿۡ�������360�����Ĕ����� ȫ�������J�����ʳ��m���У�Ŀǰ�H��4.44%�����ڻ�������46��BP������ �J���������������Ʊ����ڻ��������ϸ�10%��ˮƽ�����⣬2015��6�������� ȡ�����̘I�y���J��ȼs�������JͶ�������������������J��Ͷ�ŵ���ס���J�� �С���2014��11�����н�Ϣ�������������L���J��������L��2016��9�¾��� ���L���J������5741�|Ԫ��ռ���������J������_��47.1%��

�� 2 �귿�Jƽ������

2014 �����������������L���J��

������ֵ��ע����ǣ�؛�Ź������������½��]�Ќ��·��r�՝q���ڟ��c���з��r�j ����ͬ�r�����������Ѓr�������������@����ˣ�؛�ŬF��ֻ�ǟ��c���з��r�� �q�ı���ԭ���o����ጷֻ�������γɡ��҂��J�飬�Y������һ�����еĸ� ��ԭ�����ڵ^�lչ��ƽ�⣬��݆���c���еķ��r�ϝq�����Y������Y�a���Ƅ����L�ڵ^�lչ��ƽ���һ�μ��б��l��

�����^�lչ��ƽ���Ӱ푷��خa�����M���ԣ�ҲӰ�Ͷ�Y���ԣ��M�������Y������ ���c���еķ��خa�Ј��������M���ԁ����������l�_�^���и��õĻ��A�Oʩ�� �������t�����̘I���B�ϗl�����^λ���صĸ��Ӄrֵ�h����Ƿ�l�_�^����Ͷ�Y ���ԁ����������l�_�^�܉������˿����룬���ṩ�˷��خa�����Y�a�Ķ����� ���ԣ��ֱ������L������

�������L�ڵ^�lչ��ƽ���һ�μ��б��l��

�����^�lչ��ƽ���Ӱ푷��خa�����M���ԣ�ҲӰ�Ͷ�Y���ԣ��M�������Y������ ���c���еķ��خa�Ј��������M���ԁ����������l�_�^���и��õĻ��A�Oʩ�� �������t�����̘I���B�ϗl�����^λ���صĸ��Ӄrֵ�h����Ƿ�l�_�^����Ͷ�Y ���ԁ����������l�_�^�܉������˿����룬���ṩ�˷��خa�����Y�a�Ķ����� ���ԣ��ֱ������L������

2015 ���ʡ��ֵ��������/��������r

������Σ��ط��ڶ��������Դ����I���ö�Ҳ���R��Ƶľ��档��I���ö���ע�� ���U�{�����oՓ��I���H���I���ڵ��ں�̎�����U�{����I���ö�������ע�Ե� �Ķ������롣���⣬�����Ъ������˵�λ�ķ�֧�C����Ҫ���R���{�������� �ڮ��ؼ{�����l�_�^���Ã��ݗl��������Iע�ԣ������������^����I���� �����롣�H��2958��A�����й�˾���������ԽyӋ���H�V�|���㽭�����K���� �����Ϻ����ע����I�ͳ��^һ�룬�@Щ��I�oՓ���H�ں�̎���I���oՓ�ڮ��� �O�����ٷ�֧�C���������ö��������@�傀ʡ�ݵĶ������룬��Ȼ��Ƿ�l�_�^ �a�N�l�_�^��

������Ҋ��������Ŀ���õ����߃Aб��ؔ���a�N�����Ճ��ݣ������w��Ҳ�[������l �_�^�ăAб���@�������������ߵ�Ӱ푸�����̡������������R�r�Եģ����� �շ����dz��m��Ӱ푣�ÿ��ȫ����20%�ĵط���ֵ�����뱻�D�Ƶ������l�_�� �^�����ö�Ҳ����ƣ��@������H�ķֶ��Ƹĸ��_ʼ���ѽ����m�˽�20�꣬���� ߀���L�ڳ��m��ȥ��Ƿ�l�_�ط������Г��^���lչ��؟�Σ��s���ڇ��صġ� �[���Ķ������벻ƽ�ȷ����ƶȣ����^ȥ�Ķ�ʮ���һֱ���a�N�l�_�^����� ���շ��䲻�ĸ�ط���ƽ��ĸ�ֺ��y��׃��

�����Mһ��������ÿ��ʡ����ȫ���ĿsӰ�������Y��ͬ�Ӽ���ӿ��ʡ���ͺ��ij��У� ���շ�����Ҳ��Ƿ�l�_�^�a�N�l�_�^����ˣ������J��ÿ��ʡ�������YԴ�� ��ؔ���w�Ɩ|�L�����˺��ij��С��@Ҳ����˞�ʲôȫ���YԴ�]����ȫ���е��� ������ʡ�ݣ�����ʡ�����F�˰lչ�^��ĺ��ij��С�������֮���oՓ�LJ��Ҍ��� ߀��ʡ�����棬�^��֮�g�lչ��ƽ��һ�����F������ֹͣ�����ϵ��YԴ����A б�����շ����w��Ҳ���Ԅ������Y����l�_�^���룬�Ķ������ߺ㏊�ĸ�֡�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �����Ϳ�x�ܷ��z���ۣ����̘I����������y�Ļ��ĬF�������_

- ��e؛�\ä�^�L�U��G7�������ֻ��������ܰ�ȫ�ډ�

- һ�l���a�I���ȡ���һ�����������ȡ� �ɶ��������l����ɫ�Lò��·�۳Ǵ����ӛ

- �a���ں��Ӱ壡�ӱ���W�y�����Ƽ������������`�����c��������

- �����ɣ����̓r���Ǹ����������ͳɱ����������o�Ǻ�

- ������Ʒʡ�X�������Sģ�ͣ��������ؘ���^���������B

- ��늡���ƽ�����У��W�m������ȫ�����������η���

- ��ܛ���Г��Ŀ���x��2025��ȇ��ҙn���ֿƼ��Ŀ�M����Ŀ���Ρ�

- ��������Ƥ���������£�㼑г�M�@�����죡

- ؐ�J�ѹ�Ӣ���ؽM�W�������h���L���I��ϵ�y������ȫ�o�n

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2