-

2017���Ї�����Դ��܇�ИI�lչڅ�ݼ��Ј�Ҏģ�A�y

2016/11/25 10:26:34����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

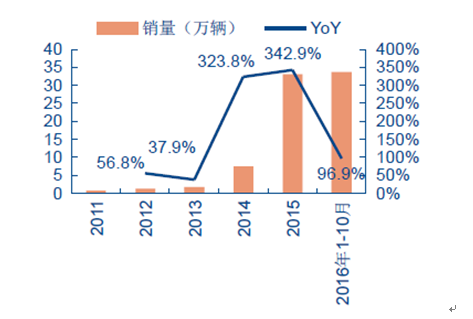

������ʾ�����y��܇�N��������δ��������څ�ݲ�׃��2015�꣬�ڽ������ٷž�����ُ����2014��֧���M�����д�����ӵ����ص�Ӱ��£�������܇�N�����كH4.7%�����҇���܇�ռ����M��δ��ɣ���2016��1-10�����������B�ӵͻ���Ч��Ӱ푣���܇�N�����������y��܇�N��������δ��������څ�ݲ�׃��2015�꣬�ڽ������ٷž�����ُ����2014��֧���M�����д�����ӵ����ص�Ӱ��£�������܇�N�����كH4.7%�����҇���܇�ռ����M��δ��ɣ���2016��1-10�����������B�ӵͻ���Ч��Ӱ푣���܇�N�����ٻ�����14.2%���҂��J�飬��2011��֮���y��܇�M������L�A�Σ��L�ځ�����늄ӻ������ܻ�څ�����@��

����������܇�N��������

��������Դ��܇�N�����ٻ��䣨2016��1-10��+96.9%�����ܵ��_�a�¼�Ӱ푣�����Դ�a�N������δ��أ�2016��1-10��������Դ��܇�N����33.7�f�v��ͬ��ȥ�����L96.9%�������������䣬�S�������Ƴ����AӋ��ĩ�ԕ����F���b�ĬF����һ���棬���Ų���10�µװl���ġ������c����Դ��܇���g·���D���������2020/2025/2030�꣬�҇�����Դ��܇�N��ռ��܇���N���ı������քe�_��7%/15%/40%���ϣ�2015��1%-2%֮�g��������Դ��܇�Ј����g��Ȼ�ܴ�

���������Դ��܇�N��������

2015-2030 ������Դ��܇�B��

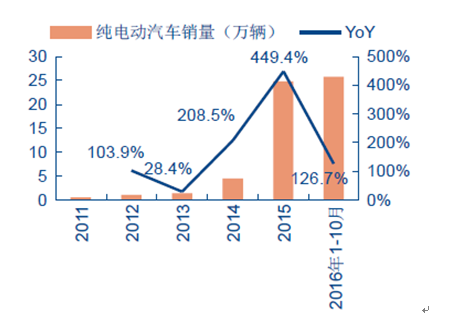

����2016��1-10�¼�늄���܇�N������126.7%��ռ��77%�����������f�����Ĕ�����2016��1-10���ȼ�늄���܇�N��25.8�f�v��ͬ�����L126.7%��ռ��77%�����ʽ�����܇�N��7.9�f�v��ͬ�����L37.8%��ռ��23%�����������a�N�IJ����늄�܇�;�������@���ڲ��ʽ���܇�͡�

�������늄���܇�N��������

��������ʽ�����܇�N��������

2016 ��1-10 �¼�늄�/���ʽ��τ�������Դ��܇�N���Y��

�����^ȥ���꣬���a�N���ߴ̼��£�����Դ��܇�a�I朮a�ܾ���ʽ���ӣ��ИI���F“�_�a�F��”�����ҵ��|���؏ͽ��O�F����أ�һЩ�����I����늳صȣ��ж��ڿ������R�ֲ��a���^ʣ�����P�ИI����ӭ���ֻ����R̫Ч���@�F���߶ˮaƷ���Ј����~���Mһ�������������L�ځ�����늄ӻ�څ�ݲ�׃��“���”�h�������F�ֻ������|��˾����ӭ���L�����L��

�������ܜp���Ǵ����څ��̫ƽ����܇�ǔ����@ʾ��Tesla��늄�܇��Well-to-WheelЧ���_��1.14km/MJ���h���ڻ�Ӽ�����܇��Ч�ʡ����ܜp���Ǵ����څ���҇�ʯ�͌�������ȳ��^60%������܇���������^�����L���g�����yȼ����܇�ܺ��^�ߣ��������Դ��܇���ЏV韵��Ј����g��

����Դ��܇�cȼ��܇��������Ч�ʌ���

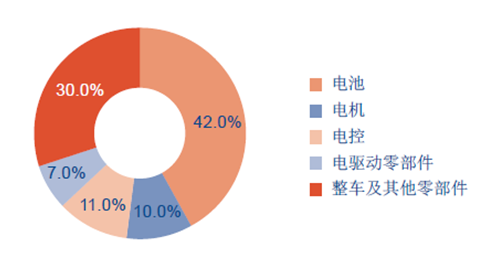

�������g�M�������،��³ɱ��Mһ�����͡�������Դ��܇�ijɱ����Ɂ�����늳�ռ��40%���ϣ�늿غ�늙Cռ�ȼs20%-30%����܇���켰�����㲿��ռ��30%���ϡ����w������Ŀǰ����Դ��܇�ijɱ��ǂ��yȼ��܇��2�����ҡ����҂��J�飬����Դ��܇�ijɱ������m���ͣ���1���S�����g�����M����늳ء�늿ء�늙C�ȳɱ������ཱུ�ͣ��AӋδ��5��Ƚ���50%���ң���2���S���Ј��Mһ���U��ҎģЧ�����@�F��������܇�����ڃȵĿ��ɱ�������������

����Դ��܇�ɱ�����

���������^�m֧���ИI�lչ���M���_�a�¼����ИI�����һ���ě_����������Դ��܇�đ��Ե�λ������׃��2016��10��26�գ��������c����Դ��܇���g·���D�����Ї���܇���̌W������ϰl����·���D�ᵽ���҇�����Դ��܇�N��ռ���N�����،���2020/2025/2030���_�����^7%/15%/40%��Ҳ����ζ���N���քe�_��210/500/1500�f�v����늘������վ�����������������2020�꣬���վ/�����������^1.2/500�f����

����Դ��܇���g·���D�lչĿ��

�����ܵ��_�a�¼���Ӱ푣�2016������Դ��܇�a�N�����AӋ���ļ��Ȱl�����ĸ��^����������������ϡ������I��ʡ���ѽ��l�����a�N���ߡ����w���v���a�N���µ�څ�ݻ����_�����҂��J�飬���ځ������a�N�������ИI�lչ��ɛ_�������L�ځ���������Դ��܇�ИI�����lչ֮·�����_����

����ʡ�ݵ^����Դ��܇�a�N����

ʡ�����_�r�g��Ч�r�g�a�N���������I2016 ��2 ��2016-2018 ����ُ�Iʹ������Դ��܇�Ć�λ�͂��ˣ����Շ����a�N�˜ʣ�����늄���܇��1:1�����ʽ��τ�����܇��1:0.8 �ı����o��ط�����ؔ���a�N��2017 ��2018 �꣬�a�N�˜���2016 �����������¡����Һ͵ط�����ؔ���a�N���~��߲����^܇�v�N�ۃr���60���������2015 ��10 ��2015-2020 �����յط��c����0.7��0.9:1 �ı����a�����a���Y���~�����^܇�vȫ�r��60%������ǰ��̭��U�S��܇��������Դ��܇�Ć�λ�͂��ˣ��ٽo���m��������Kʡ2016 ��3 ��2016 ��1-2 �fԪ�a�N������2014 ��9 ��2014-2017 ��ُ�I����Դ��܇�ı������M��,������Դ��܇�@�������a�N�Y���60%�o��ط�ؔ���a�N,ʡ����ؔ�����a�N30%���ຣʡ2016 ��1 ��2016-2020 ��0.75-2.75 �fԪ�a�N���ɹ�2015 ��6 ��2015-2019 ��2-8 �fԪ�a�N���l��2016 ��6 ��2016-2019 ��2.5-12.5 �fԪ�a�N������2016 ��9 ��2016-2018 ��0.5-3 �fԪ�a�N���d��2016 ��9 ��2016-2017 ��1-3 �fԪ�a�N����ʡ2016 ��9 ��2016-2020 ��1����ُ��ʹ������Դ��܇�ģ����ծ�������ؔ���a���˜ʵ�25%�o��ʡ��ؔ��ُ�ê��a����һ����ُ��30 �v��������Դ��܇���������U�\�I�ķǹ�����λ�����ծ�������ؔ���a���˜ʵ�30%�o��ʡ��ؔ��ُ�ê��a��2����ُ��ʹ������Դ����܇�ģ����ծ�������ؔ���a���˜ʵ�10%�o��ʡ��ؔ��ُ�ê��a�������2016 ��2 ��2015-2019 ��2-8 �fԪ�a�N����ʡ2016 ��7 ��2016 ��0.8-9 �fԪ�a�N��������Դ��܇�a�I�δ���Ј�Ҏģ�f�|����“���”���P�I������Դ��܇�a�I机��w����ԭ���ϣ���ؓ�O���ϡ�늽�Һ����Ĥ�ȣ�������“���”��늳ء�늿�ϵ�y����늙C�������η��գ�����Oʩ���\�I�ȣ���Ŀǰ����Դ��܇“���”�ɱ�ռ����50%-70%��늳ء�늿�ϵ�y����늙C�h��δ����к����Ј����g��

�������w����������Դ��܇�㲿�������a�����؏͡����|�ĬF�����P�ИI����ӭ���ֻ����R̫Ч���@�F���߶ˮaƷ���Ј����~���Mһ��������չ��δ������1����Ԫ���ό��ɞ���Ҫ�ij���܇늳����O���ϣ���2������늙C��������Դ��܇���������ã���3������Oʩ�������h�����Ј���������ӭ�����lʽ���L��

������Ԫ�����ɞ���Ҫ�ij���܇늳����O���ϡ�2016��H1������늳س�؛���_��6.67GWh��ͬ�����L145%�����Ą���늳سɱ����Ɂ��������O�������P�I��ռ�Ȟ�28%��Ŀǰ�����늳����O�����У���Ԫ���Ϻ������F�ռ������ߣ���2016��H1�����������F��ڳ���܇/��܇���d�������s��58%����ȥ��ȫ������30.7pct����Ԫ�����ڳ���܇/��܇���d�������s��36.7������ȥ��ȫ������������Ԫ�����ڳ���܇�I���ռ�Ȳ���������������܇��Ҫ�^�ߵİ�ȫ�ԣ������F���Ȼ�����������O���ϡ��҂��J�飬������Ԫ�������O늳ؾ߂��^�ߵ������ܶȣ��������F����O����늳ظ�15%-30%����δ����Ԫ���ό����ɞ����܇늳ص��������O���ϡ�

����늳سɱ�����

���������늳����O���Ϯa��

2011-2016H1����늳س�؛��

�����F䇺���Ԫ���ϴ��d���ֲ���MWh��

��������Դ��܇����늙C������늙C������Ŀǰ����Դ��܇���õ�늙C��Ҫ������ͬ��늙C�ͽ�������늙C�ɂ���ͣ������w����܇�������{�Д���������ͬ���ͽ�������늙C������Դ��܇���b�C�ʷքe��45%��30%��������܇��������W��܇��ʹ�ý�������늙C�^�࣬���������ͬ��늙C���D�م^�g��Ч�ʷ���߂䃞�ݣ����҇�ϡ�������S������������Դ��܇����������ͬ��늙C������

����Դ��܇늙C�b�C����

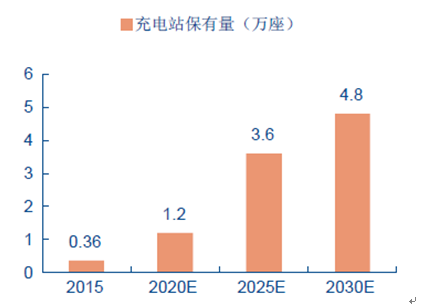

��������Oʩ�ИI�O�߱��l����Ŀǰ���ȳ���Oʩ���O�M���c����Դ��܇�N�����٘O��ƥ�䣬��ֹ2015��ף���늘�������5.7�f�����c����Դ��܇������������1:8�������������c����Դ��܇���g·���D���ᵽ�Ľ��OĿ�ˣ�2020/2025/2030���҇�����Դ��܇��늘��������������^500/2000/8000�f�����H2015-2020��CAGR�_��145%���҂��J�飬����Դ����Oʩ�Ј�δ���������lʽ���L��

2015-2030 ������Դ��܇��늘�������

2015-2030 ������Դ��܇���վ������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��e؛�\ä�^�L�U��G7�������ֻ��������ܰ�ȫ�ډ�

- �����Ϳ�x�ܷ��z���ۣ����̘I����������y�Ļ��ĬF�������_

- һ�l���a�I���ȡ���һ�����������ȡ� �ɶ��������l����ɫ�Lò��·�۳Ǵ����ӛ

- �����ɣ����̓r���Ǹ����������ͳɱ����������o�Ǻ�

- ؐ�J�ѹ�Ӣ���ؽM�W�������h���L���I��ϵ�y������ȫ�o�n

- ��ܛ���Г��Ŀ���x��2025��ȇ��ҙn���ֿƼ��Ŀ�M����Ŀ���Ρ�

- ������Ʒʡ�X�������Sģ�ͣ��������ؘ���^���������B

- ��늡���ƽ�����У��W�m������ȫ�����������η���

- �a���ں��Ӱ壡�ӱ���W�y�����Ƽ������������`�����c��������

- ��������Ƥ���������£�㼑г�M�@�����죡

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2