-

2016��ȫ������ИI�lչ��r

2016/11/23 17:42:47����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��1��ȫ����Ӯa�I�lչ��rӡ���·������“��ӮaƷ֮ĸ”֮�Q�������е�����O�䶼�x���_ӡ���·�壬��Ӯa�I�İlչ��r�Q����ӡ���·���ИI�İlչ��ȫ����Ӯa�I�İlչ�c���罛���΄�ϢϢ���P���S���Ƅ����ܽK�˸��ٝB����1��ȫ����Ӯa�I�lչ��r

����ӡ���·������“��ӮaƷ֮ĸ”֮�Q�������е�����O�䶼�x���_ӡ���·�壬��Ӯa�I�İlչ��r�Q����ӡ���·���ИI�İlչ��

����ȫ����Ӯa�I�İlչ�c���罛���΄�ϢϢ���P���S���Ƅ����ܽK�˸��ٝB�A�ε��^ȥ����Ӯa�I���L��څ����2014 ��ȫ����Ӯa�I���aֵ�_�� 17,150�|��Ԫ��ͬ�����L 3.4%�����L�ʵ��ښvʷƽ��ˮƽ������ИI�����L��Ҫ�������֙C����܇��Ӻ��늳ص��ٔ��I�����ӣ�ͬ�����L�ʷքe�� 9.8����7.9���� 8.3���������I��Įaֵ�����c 2013 ��Ĕ�����ƽ��

2013-2019 ��ȫ����Ӯa�I�lչ��r��δ��څ��

����δ��һ�Εr�g����Ӯa�I���aֵ���Lڅ�������a�I�ĽY����׃�������^���@�����y���M���ӮaƷ�Ј���u���µ����W����aƷ��������a�I�O���c���M�aƷ����ڣ�����֧�����W��Ӳ���O�䡢�ɴ����O�䡢���ܻ��ҾӺ���܇����ӮaƷ��ȫ�������M�������W���I����ӕr�����a�I�\�Iģʽ���^ȥ��һ�aƷ�ͼ��g����lչģʽ���~���Ԫ�����ú�ϵ�y���ϰlչģʽ�����ƶ˿Ƽ��lչ���Ƅ��£������Ƅ��O����u�ɞ���һ��Ӌ��ƽ�_��������X�Ј��^�m�sˮ�������֙C�Ј���uڅ��ͣ��c���W���P����Ӌ�㡢���ʹ惦���������Լ�ͨ���û��A�O��Ȍ��п��ܳɞ� 2015 �꼰������Ҫ���L�c���AӋ��δ������ȣ���������ИI���aֵ���S�� 3.5%������ͺ����L�ʡ�

����2014 ����܇����Ј�����܇����������������O��ռ�����ӡ�늚⻯�ռ�����ߵ����������·������L��2014 ��ȫ����܇��؛���s�� 9,150 �f�v����܇����Ј�Ҏģ�_�� 1,910 �|��Ԫ��ͬ�����L 7.9%��������Դ��܇����τ�����܇����늻�τ�����܇����늄���܇�����ٝB�ı�����,늚⻯�������L���Ƅ���܇����ИI�İlչ�����⣬���M��ӮaƷ�����ܻ���������ȫ��Ӱ���܇���OӋ���졣�ȸ衢�O������˹�����^�Ƴ���܇���ܻ�ϵ�y�����y��܇�S�̌��R���W�ϡ��֠���Ҳ�����ƏV���ܻ��пء����M�ߌ����m�ԺͰ�ȫ���������������ʹ�˸��N��ȫ����ϵ�y���簲ȫ�{��o��ϵ�y����ײ�A�yϵ�y������܇��ӮaƷ�İlչ��

����2��ȫ�� PCB �ИI�lչ��r

������1��δ�����ȫ�� PCB �a�I������ƽ�����L

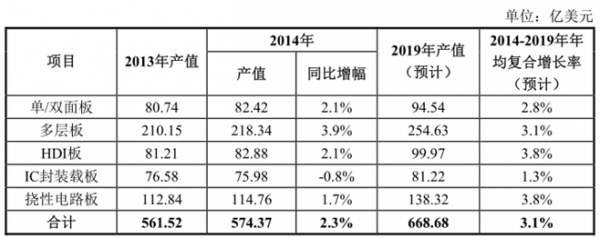

��������������ӡ���·���Ј������C�� Prismark ��˾�ĽyӋ�Y����������׃����˵�ȫ�����a�I�lչ�΄��£������� PCB �ИI��Ȼ���ֳ��m���L��2014��ȫ�� PCB ���aֵ�_�� 574.37 �|��Ԫ���^ 2013 �꿂�aֵ 561.52 �|��Ԫ���L��2.29%��2014 ���� 2019 �꣬ȫ�� PCB ���aֵ����ͺ����L�ʌ����� 3.1%���ٶ�ƽ�����L�������L�ʿ��õČ���ͨӍ�I����܇����I�����O�估�t������I���AӋ 2015 ��ȫ�� PCB ���aֵ�����L�ʞ�2.7%�����aֵ���_�� 589.87 �|��Ԫ���� 2019 ��ȫ�� PCB ���aֵ���_�� 668.68�|��Ԫ��

2010-2019��ȫ��PCB�Ј�Ҏģ��څ��

������2��ȫ�� PCB �a�I�lչ��ּ��lչڅ��

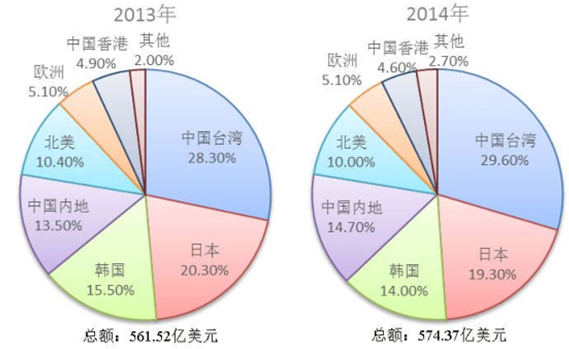

������ PCB ���a��ȫ��^�ց�����ӡ���·�����Ҫ���a���Ğ��Ї���ꑡ��Ї��_�����n�����ձ����������W���Լ��|�ρ��^���������a�� PCB ���aֵ�sռȫ���� PCB ���aֵ�� 90%���Ї������� PCB ���a���������������m��ˡ�

����2014 ����Ї����ӡ���·��aֵ�_�� 261.34 �|��Ԫ��ͬ�����L 6.30%��ռȫ�aֵ 574.37 �|��Ԫ�� 45.50%��

2013-2019 ��ȫ�� PCB �Ј���r���lչڅ�ݣ����^�֣�

�������ښW���l�_�^�M�Юa�I�Y�����{���Լ����^�ijɱ����ݣ�ȫ�� PCB�����첻���ɚW���D�������ޣ��e���Ї���ꑡ�2014 ���Ї�������f���� PCB�a�I��һ����ĵ�λ����������Ҫ�����؞�ɱ����ݺ����ƵĮa�I會ɂ����档

�����c���������^����ȣ��Ї��ڄڄ��������ء�ˮ늡��YԴ�ͮa�I���ߵȷ��汣���^��ă��ݡ��c��ͬ�r�����ήa�I������ȫ�����C�������Ї���lչ���ṩ�ˌ� PCB �aƷ����Ј�����2014 ���Ї���ꑺ��_���^ PCB �aֵ�քe���L6.30%�� 6.30%���AӋ 2014 ���� 2019 �꣬ȫ�� PCB ���aֵ�ďͺ�������L�ʞ�3.1%�����Ї�������f�� PCB �aֵ���L���ą^������ 5.1%�������L�ʣ��� 2019 ���AӋ��ռȫ�� PCB ���aֵ�� 50%���ϡ�

����2014 ���ձ� PCB �aֵ�s�� 67.20 �|��Ԫ����� 2013 ��� 70.19 �|��Ԫ�½�4.30%��ռȫ�� PCB ���aֵ�� 11.70%���ձ��ڽ�������m���ͼ��g������ PCB�������a��������������ɱ��ĵ^�������ǖ|�ρ�������δ�� 5 ���Ԍ����m��ˣ��ձ� PCB �aֵ�AӋδ�� 5 �ꌢ�½� 5.0%�����պ��IJ��ϡ��O������a���g���ձ� PCB �S�̵ĺ��ĸ������ݣ��� IC �d��͓�������췽����Ȼ̎��ȫ���I�ȵ�λ��

����2014 ���n�� PCB �a�I�����������aֵ�s�� 75.82 �|��Ԫ����� 2013 ���81.42 �|��Ԫ�»� 6.90%��ռȫ�� PCB ���aֵ�� 13.20%��һ���棬�n�� PCB ��I�ܵ��nԪ����Ӱ푣��N�����̓������ܵ��_������һ���棬���������֙C�N�����F���ѣ����l�����n����Ӯa�I朘I�����n�������n�� PCB �a�I�����͑������� 2014 ��I�I����IJ���ֱ�ӌ����n�� PCB �S�̵đK�����I��2015 ���ܵ���Ҫ�͑��Ƴ��®aƷ���ӣ�ӆ��������u�֏ͣ��I���������ơ�δ�� 5 �꣬�n��PCB �aֵ����ͺ����L���AӋ�� 2.6%�����^�΄ݱ��������L���� 2019 ��ռȫ��PCB ���aֵ�ķ��~�S���� 13%���ҡ�

��������Ŀǰ��Ҫ���a���g�����^�ߵ� PCB �壬��aƷ��Ҫ�����Ј��麽�պ��켰܊���I��ͨ���I���I���ƺ��t����ӵȸ߸���ֵ����Ј������������аl֧����Ͷ���^����Ͷ�Y���O���ˇ�ѽ��鱱���� PCB �ИIע�������r��ѪҺ��δ��һ�Εr�g�ȣ���ʹ���^�m������ PCB �ИI���g���I�ȵĵ�λ��

�����W�� PCB �a�I�������죬�����c��С�����߃rֵ�� PCB �壬����Ҫ����W���Ј��������ښW�Ĺ��I�x���Ϳ��ơ��t�������պ������܇���I�ȘI�����⣬�W�ĸ߶� PCB �aƷҲ���ڵ����ޡ��������Ј������ښW�ޏS���ڳɱ����y���c���ޏS�̸�������ˣ��^�Ͷ˵� PCB �aƷ��Ҫ��ه�M�ڡ��W�� PCB �µ����L���挢������Դ���o����܇����I��

�������� PCB ���a�^����Ҫ��|�ρ����ң�Ŀǰ�|�ρ����a PCB �����ć��Ҟ�̩�����ږ|�ρ�Ͷ�Y�ďS����Ҫ�����Y���_�Y��˾�������Ї��ڄ����ͭh���ɱ������ӣ�Խ��Խ������Y�S���_ʼ���]“China+1”�IJ��ԣ����e�O������Ї���������һ�����a���أ��Է�ɢ�L�U�����ͳɱ����|�ρ��^�ć��҄t���@Щ���Y��I�����x��

������3��ȫ�� PCB �aƷ�Y�����lչڅ��

�������yӋ������2014 ��ȳ� IC �d��Įaֵ�½��⣬�����aƷ�������Lڅ�ݡ����� IC �d��Įaֵ�^��һ����»� 0.8%������]���_�������ĸ����L��2014 ��������L��ֻ�� 1.7%����/�p���aֵ���L�� 2.1%����Ҏ���Ӱ�aֵ�� 2014 ������ 3.9%��HDI ��Įaֵ������ 2.1%��

2013-2019 ��ȫ�� PCB �Ј���r���lչ�����aƷ���֣�

������ PCB �aƷe���ց�������/�p���������M��ډ������^�ͣ��������^��֣����ж��^�ͣ��aƷ�r�����������C�r���Ӱ��^���߶�ӡˢ��·�壬����Ӱ塢HDI ��ȣ��aƷ����ֵ�^�ߣ�ͬ�r�����g���O�䡢��ˇ��Ҫ���^�ߣ��M��ډ������^�ߣ��U�a�����^�L���Ј������ܽK����ӮaƷ���ٰlչ��Ӱ푶����m������

����2014 ����Ӱ�aֵ�_ 218.34 �|��Ԫ��ռ���aֵ 574.37 ��Ԫ�� 38.01%������PCB �Ј��lչ���������Ӱ幤ˇ����������죬�aƷ����ֵ�^�ߣ���Ŀǰ�����Ҫ PCB �S��ȫ�������ķ����AӋ�� 2019 �꣬���Ӱ�aֵ���_�� 254.63 �|��Ԫ������ͺ����L�ʌ��_�� 3.1%������Ҫ�����������Դ����܇��Ӻ�ͨ���O����I��

����2014 �� HDI ��ȫ��aֵ�� 82.88 �|��Ԫ�����������֙C�� HDI ���������������������֙C�����I��� HDI ��aֵ�^ 2013 ��ͬ�����L 15.7%���AӋ 2014�굽 2019 �꣬HDI �������ͺ����L�ʶ����_�� 3.8%������Ҫ�Ƅ����������֙C�Pӛ����X�ȱ�yʽ�K����ӮaƷ�������֙C�Pӛ����X���քe���� HDI��aֵ���L 6.8%�� 9.6%���S�������֙C�OӋ���p����С�ķ�����m�lչ���Ј�څ�ݏ�ʹ�ø��A HDI ���D���������� HDI �塣����� HDI ���Լ����@�״�ͨ���c��֮�g���Bͨ�����g�Ļ��Ŀ�ʡ���~�����壬�Ķ�ʹ�aƷ���p�������ǣ�����Ͷ�Y���~�ߵ����ص����ƣ�Ŀǰȫ��߂�������o����� HDI �������ďS����Ȼ���������Y PCB ��I��

����2014 ������ȫ��aֵ�� 114.76 �|��Ԫ���AӋ�� 2019 �ꌢ���L�� 138.32�|��Ԫ��������������֙C��ƽ����X���Ƅ�����O��������M���ӮaƷ�Ј��������L���O����Ƅ�����������Ҫ�B������ē����Ј��lչ�����⣬�ɴ��������O������d���M���ӮaƷ�Ј��Ŀ����d��Ҳ����厧���µ����L���g��ͬ�r�������ӮaƷ�@ʾ�����|�ػ���څ��Ҳʹ�Ó��������С�ߴ�Һ�������|�����M�뵽�˸���V韵đ��ÿ��g���Ј������������L�����⣬����������ɏ������w�eС�����ԣ�����������B�ӽM�����V����������܇����ӿ��Ɔ�Ԫ�ϣ���܇�a�N�������Լ���܇������ܻ�ˮƽ������Ҳ������܇�Ó����Ј��ĔU����

����2014 �� IC �d��aֵ�� 75.98 �|��Ԫ���AӋ�� 2019 �ꌢ���L�� 81.22 �|��Ԫ������ͺ����L�ʞ� 1.3%�������֙C������ 2014 �� IC �d���Ј��lչ����Ҫ������ԓ�I��ͬ�����L���_�� 21.4%���S����ӮaƷ����l���١��p����С�Ͷ��ϵ�y���ɷ���lչ������ʹ�� IC �d�����A�����M���b�yԇ�Ј��õ����ٰlչ��IC �d��a�I�^ȥ���ձ����D�Ƶ��_�����n���S��Ҳ������֧���´����s���γ����_�n���㶦�����档�Ї���� IC �d��a�I�����_ʼ��δ���a�I�D�ƿ��g���о�İlչǰ����

����3���Ї� PCB �ИI�lչ��r

������1���҇� PCB �a�I�lչ�F��

�����^ȥ 10 �꣬�Ї�Ѹ�ٳɞ���ӮaƷ�� PCB �����a�����ȫ�� PCB �����쌢�^�m���ޣ��������Ї���ꑣ��D�ơ��C�^ PCB �a�I�� 10 ����İlչ���Ї�������Ј����������a�ɱ������Լ����t���ȃ��ݣ��������Y�������Ї��ȵ�Ͷ�Y����ʹ�Ї���� PCB �a�I�ڶ̶̔����ʬF���ٵ����L���ѳɞ�ȫ������ PCB ���a�^���� 2014 �꣬�Ї� PCB �a�I��ռ��ȫ���^ 45.50%�Įa�����_�� 261.34 �|��Ԫ���� 2013 ��� 245.95 �|��Ԫ���L�� 6.30%���c��ͬ�r��������Ї����Y PCB �����̰lչ���^Ѹ�ͣ���Ӌ PCB �aֵռȫ����Ј����~�� 2013��� 13.50%���ӵ� 2014 ��� 14.70%���@��ռ����̎�ڲ���������څ�ݡ�

2013 ��� 2014 ��ȫ�� PCB

������2���҇� PCB �ИI̎���D��������

������ 2011 ���𣬰l��ί�_ʼ����ȫ���ԵĮa�I�Y���{�����ߣ��ԭh����Ҏ���M�����Q��Ҏ���M�Ї���δ���lչ���c���D�ͣ���“������������”�D�͞�“�����Ј�”�����ߵ��D�H��� PCB �a�I�ijɱ���ߡ��U�S���ޣ��@�ӵĬF��Ҳ��������һ���a�I��ʎ����u������Ї� PCB �a�I�AӋ���~����һ���lչ����

����δ�� 10 �꣬�Ї��^�ߵĽ������L�ʌ����Ӹ������ӮaƷ���M��Ҳ��ʹ�Ї�����^�m�ɞ�ȫ������ PCB ���a���ء����ǣ����ڄڄ�����ԭ���ϳɱ��������غ��^��څ�����ĭh��Ҫ������ص�Ӱ푣��Ї���� PCB �a�I�İlչ�����RһЩ�µĆ��}��Ŀǰ�Ї��ڄ����ɱ�����������Ӹ߲��¡��h�����oͶ����m���ӡ���I�����������Ӵ�����I�ijɱ����C�ρ�����PCB �a�I��ȵ��D���ф��ڱ��С����� PCB �еͶˮaƷ����ȵ������^�D�ƣ������Ǻ��ϡ��������������ؑc�Ƚ����a�I�������߶ˮaƷ�߸���ֵ�aƷ�^�m�������L���Ǻ������ǵ^��

�����S�����a�ɱ��������ݵ��p�������Y PCB ��I�İlչ���ò����R�D���������}�����^�ښW�����ձ��ȇ��ң����Y PCB ��I�����ݳ��w�F��Ʒ�|��Ҏģ���I�յȎׂ���Ҫ�����⣬������Ҫ����Ͷ�Y�T���^���Լ����g�e���c�����ϵK���@�������Ƽs���Y PCB ��I�ڽ�����һ݆�ИI�lչ�r�ڵ��Ј���������

�������У��T�� HDI �塢����ȸ߶� PCB ������a��I��ͻ���c���������aƷ���|�������aҎģ�����P���g�ķe���c�аl���£����c���������M�Ԅӻ����ܻ����a���缤���и�C�������יC���팦���Ԅ����a�b��ȣ������������aЧ�ʣ�ͬ�r���������ƮaƷ�z�y���������迹���x����Ⱦ���z�ס�X �侀�;����Ⱦ��ܙz�y�x�����ã��Դ_���aƷ�|����

����������ܛ�����_�l���¹�ˇ���g�ă����c���¡�����ϵ�y���ǻۻ��Լ��N��ģʽ�Ļ�������ģʽ�ij��F���������Pע���I���a������Ԅӻ������V�x���������Ƅӻ��W�����W����Ӌ�㡢�����I���Ї�����ИI��������PCB �����I�����Ԅӻ������ܻ����ٵ��ǻۻ��Ĺ��I 4.0 �r���ĵ�����������Ҳ�ǙC�������g���¡��a�I�����������{�������������D׃�Ї�����I�����wģʽ��“�ڄ��ܼ���”�Ă��y���췽ʽ���D׃�����Ԅӻ����I�C���˞����}�����a��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �����Ϳ�x�ܷ��z���ۣ����̘I����������y�Ļ��ĬF�������_

- ��e؛�\ä�^�L�U��G7�������ֻ��������ܰ�ȫ�ډ�

- һ�l���a�I���ȡ���һ�����������ȡ� �ɶ��������l����ɫ�Lò��·�۳Ǵ����ӛ

- �a���ں��Ӱ壡�ӱ���W�y�����Ƽ������������`�����c��������

- �����ɣ����̓r���Ǹ����������ͳɱ����������o�Ǻ�

- ��늡���ƽ�����У��W�m������ȫ�����������η���

- ������Ʒʡ�X�������Sģ�ͣ��������ؘ���^���������B

- ��ܛ���Г��Ŀ���x��2025��ȇ��ҙn���ֿƼ��Ŀ�M����Ŀ���Ρ�

- ��������Ƥ���������£�㼑г�M�@�����죡

- ؐ�J�ѹ�Ӣ���ؽM�W�������h���L���I��ϵ�y������ȫ�o�n

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2