-

2017���Ї����Ԫ�����Ј�ǰ���A�y���ИI�lչڅ��

2016/11/11 11:34:00����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

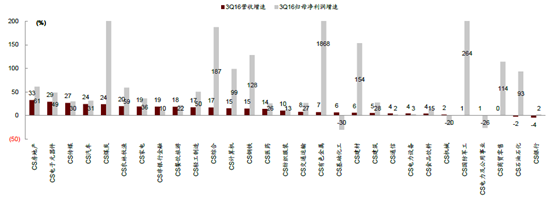

������ʾ��3Q16 ����ИI�I������λ��ȫ�ИI�ڶ����H���ڷ��خa��3Q16 ����ИI������壩�I��ͬ�����L29%�������^ȥ��ͬ�ڴ������8ppt���@ʾ����Ч���֏ͣ��M�ȃH���ڻ��ķ��خa��K����������ܺ��^����ƣܛӰ�С���I�����棬������Ӱ�K������3Q16 ����ИI�I������λ��ȫ�ИI�ڶ����H���ڷ��خa��3Q16 ����ИI������壩�I��ͬ�����L29%�������^ȥ��ͬ�ڴ������8ppt���@ʾ����Ч���֏ͣ��M�ȃH���ڻ��ķ��خa��K����������ܺ��^����ƣܛӰ�С���I�����棬������Ӱ�K������ͬ����49%����32 ���ИI��������ʮ����λ��ú̿����ɫ��܊�������ġ���F�����Q�Ȯ��������ٵİ�K֮��

3Q16 CS ��ӣ�����壩�I����������ȫ�ИI�ڶ�

3Q16 CS ��ӝq��������TMT ��Kƽ��

��������ИI3Q16 ����0.5%�����ڂ�ý�cӋ��C��3Q16 ����ИI���ȵ���0.5%��λ��ȫ�ИI�������ߣ������ڂ�ý�cӋ��C�������q����ǰ�Ğ���ú̿�����ġ���F�Ȟ�������������ИI���@ʾ�Ј�Ͷ�Y�L����ГQ��

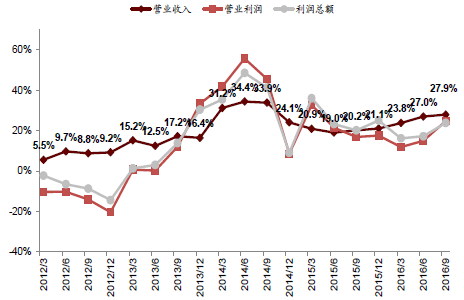

����1~3Q16 �I����������Ч���@��ӯ���|�����m������1~3Q16 ����ИI�I��ͬ�����L28%�������^ȥ��ͬ�ڴ������8ppt���ڂ��y�������Fͻ�����Д���Ҫ���ИI����l�������L�c�������c�����p�ذl���ȶ������ع���Ӱ푡��I�I����ͬ����25%���^ȥ��ͬ�ڵ�17%Ҳ��8ppt �����������۷Ǻ������ͬ�ȴ���33%���@������ȥ��ͬ�ڵ�23%���@ʾ�I�I�����루��Ҫ�������a����Ӱ��½���ӯ���|���@�����ơ�

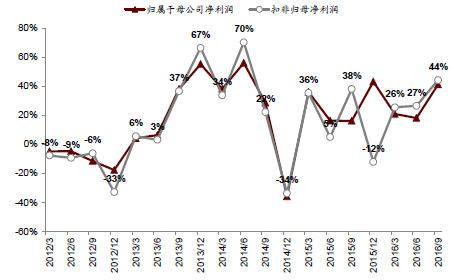

����3Q16 �I�����ٱ��ַ������I�����L���ܻ֏ͣ��μ��ȁ�����3Q16 �I��ͬ�ȴ���29%��vs.ȥ��ͬ�ڵ�22%�����wĸ������ͬ����41%��vs.ȥ��ͬ�ڵ�16%�������۷Ǻ�wĸ������ͬ�ȴ���44%���^ȥ��ͬ������ͬ������6ppt��ͬ�ӳʬF��ӯ���|���ĸ���얹̡�

�I��ͬ�����ٷž�����Ӌ��

�I�ա��I�I�����Ͷ�ǰ����ͬ�����٣��μ��ȣ�

�wĸ������ͬ�����٣���Ӌ��

�wĸ������ͬ�����٣��μ��ȣ�

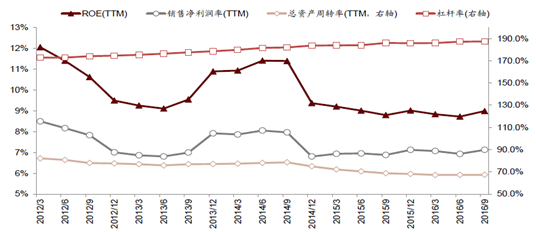

�����μ���ROE��TTM���S��~9%��ˮƽ��ROE��TTM��ˮƽ��4Q14 �����Sʽ�½��ͻ����S����9%��ˮƽ���ַ���������3Q16 ��9.0%��

ROE��TTM���cROA��TTM���߄�

�����ԶŰ���Ҫ�������������ʣ�TTM���������������Y�a���D�ʣ�TTM��ͬ�������½����ܗU�ʣ��Y�a/���棩��ƽ��3Q16 ������ͬ/�h���Ծ�����0.2ppt����7.1%���@ʾ�����Iӯ��������á����Y�a���D�ʭh�ȱ��ַ�����ͬ�Ƚ�1.4ppt��������ͬ������ǰ���£���ӳ��I�Y�aُ�Z��Ͷ�Y����������ܗU��ͬ/�h�Ⱦ���ƽ����Iؓ����r������

�������ʣ�TTM���������������Y�a���D�ʣ�TTM��ͬ�������½�

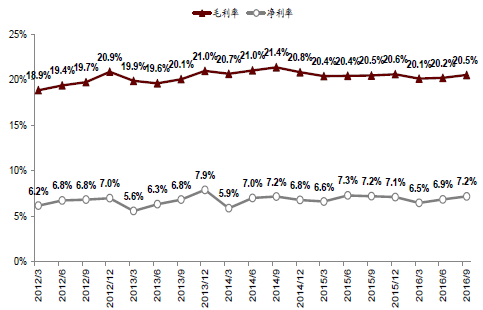

����3Q16 ë�����c�����ʼ��ȸ������@��1��3Q16 ë����ͬ/�h����0.5/0.7ppt ��21.0%����������ͬ/�h������0.5/0.6ppt ��7.7%����ӳ�����a��������������ҎģЧ��ጷţ���I�������÷���lչ��2����Ӌ���ԣ�1~3Q16 ë���ʞ�20.5%���������ʞ�7.2%��ͬ�Ⱦ���ƽ��

ë�����c�������߄ݣ���Ӌ��

ë�����c�������߄ݣ��μ��ȣ�

�����N���M�����½���ؔ���M�����������μ��ȱ��F����3Q16 ���g�M����ͬ����0.3ppt����ҪԴ�Թ����M�õ������������M����ͬ����0.4ppt���@ʾ�аl�_֧�͆T��н���������ͬ�ڣ�ؔ���M����Ҳ��0.1ppt����Ҫ����Iƽ���ܗUˮƽ����ȥ�ꡣ�����N���M����ͬ���½�0.1ppt���Д���Ҫ��ҎģЧ���ጷš�

�����M�����߄ݣ��μ��ȣ�

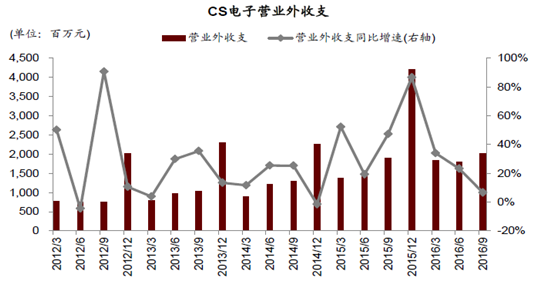

����3Q16 �I�I����֧Ӱ��^�m�½���3Q16 �I�I����֧ռ����ı����H��1.3%���h�ȳ�ƽ��ͬ���½�0.3ppt�����������~��ؕ�I��ȥ��ͬ�ڵ�19%�½���15%��

�I�I����֧��ͬ�����٣��μ��ȣ�

�����Y�a���D�ʣ�TTM����2013 �����B�m�µ���2014 ����ݼӄ���3Q16 �S����1Q16 ��ˮƽ���h������0.1ppt�����У������~�����D���������~�����D���»�������؛���D�ʄt�h������0.3 �Σ��^ȥ��ͬ��Ҳ������0.2 �Σ��@ʾȥ���ļӿ�����������D����

��؛���D����Ч������ȥ������

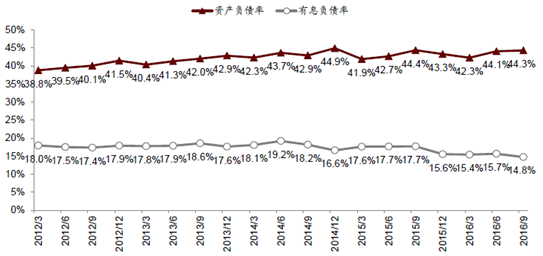

�������w���ԣ�����ИI�ܗUˮƽ��2012 ���һ·������3Q15 �_��45%�ĸ�λ��֮�����л��{��3Q16 �Y�aؓ���ʭh������0.2ppt ��44.3%������Ϣؓ�����½���һ���_�A���H��14.8%��������Iؔ��ؓ����δ��ܗU�ʷ�ӳ���ǘӸߣ����������R�طŴ��˽��I��ؓ��������������Ϣؓ����

�Y�aؓ���ʺ���Ϣؓ�����߄�

��������ИI���I�ԬF����һ��ʬF������ѭ�h��һ���ȵă������������ȵă������sխ�������ȬF�����D�����ļ��ȴ��������3Q16 ���I�ԃ��F����ռ����������������꣬ͬ���½�26%����Ҫ����I��؛�����������Aʾ�ļ��������t��

�F���������и��ƣ����ȬF�������~�D�����ȸ�������

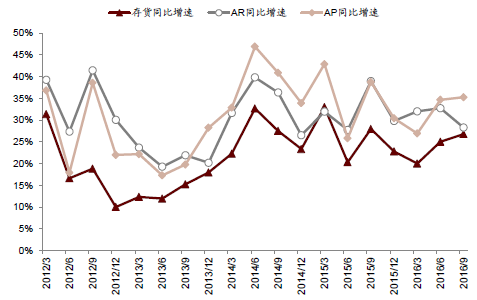

����3Q16 ��I��؛������������2Q16 ��؛�h������8%����ȥ��ͬ��4%��������3Q16��؛�h���^�m����11%���@ʾ����������2Q ��ů�ԁ��^�m������ʢ���ڴ�؛���D����������r�£���ĩ��؛ͬ����27%�������cȥ��ͬ�ڳ�ƽ��

��؛�������~������~��h������

��؛�������~������~��ͬ������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �����Ϳ�x�ܷ��z���ۣ����̘I����������y�Ļ��ĬF�������_

- ��e؛�\ä�^�L�U��G7�������ֻ��������ܰ�ȫ�ډ�

- һ�l���a�I���ȡ���һ�����������ȡ� �ɶ��������l����ɫ�Lò��·�۳Ǵ����ӛ

- �a���ں��Ӱ壡�ӱ���W�y�����Ƽ������������`�����c��������

- �����ɣ����̓r���Ǹ����������ͳɱ����������o�Ǻ�

- ��늡���ƽ�����У��W�m������ȫ�����������η���

- ������Ʒʡ�X�������Sģ�ͣ��������ؘ���^���������B

- ��ܛ���Г��Ŀ���x��2025��ȇ��ҙn���ֿƼ��Ŀ�M����Ŀ���Ρ�

- ��������Ƥ���������£�㼑г�M�@�����죡

- ؐ�J�ѹ�Ӣ���ؽM�W�������h���L���I��ϵ�y������ȫ�o�n

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2