-

2016���Ї�܊����ӹ��I(y��)��܊���g������ИI(y��)�l(f��)չ�śr

2016/10/23 10:57:55����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

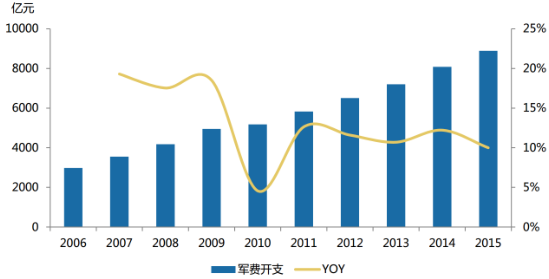

������ʾ����1��܊������ИI(y��)������r���l(f��)չڅ���S���҇���(j��ng)��(j��)���w�ٳ��L�����Ҵ����l(f��)չ�c֮����܊���I(l��ng)������҇�܊�M(f��i)�_֧��(sh��)�F(xi��n)��(w��n)�����������w������2006 ���҇�܊�M(f��i)�_֧�H 3,000 �|Ԫ��2015���A(y��)Ӌ(j��)܊�M(f��i)�_֧�ѽӽ� 9,000 �|Ԫ����(sh��)�F(xi��n)����������1��܊������ИI(y��)������r���l(f��)չڅ��

�����S���҇���(j��ng)��(j��)���w�ٳ��L�����Ҵ����l(f��)չ�c֮����܊���I(l��ng)������҇�܊�M(f��i)�_֧��(sh��)�F(xi��n)��(w��n)�����������w������2006 ���҇�܊�M(f��i)�_֧�H 3,000 �|Ԫ��2015���A(y��)Ӌ(j��)܊�M(f��i)�_֧�ѽӽ� 9,000 �|Ԫ����(sh��)�F(xi��n)�����������L���ҽ����܊�M(f��i)ͬ�����L�S���� 10%���ң��ʬF(xi��n)��(w��n)������څ�ݡ��ĸ�����܊�M(f��i)�_֧���ȁ������҇� 2014��܊�M(f��i)�_֧�h(yu��n)�h(yu��n)�����������H����܊�M(f��i)�_֧�ĵ����֮һ���ĸ���܊�M(f��i)�_֧ռGDP �ı����������҇�܊�M(f��i)ռ�Ȳ��� 2%���h(yu��n)����ɳ�ء������Ͷ��_˹���H��ɳ��܊�M(f��i)�_֧ռ GDP �����ľŷ�֮һ��

�����н�(j��ng)���Ԕ�(sh��)��(j��)���İl(f��)���ġ�2016-2022���Ї�Ƭʽ�g������Ј��\(y��n)�I�B(t��i)���c�l(f��)չǰ���u����(b��o)�桷

�҇��v��܊�M(f��i)ռ�ȼ� YOY

���������Ƽ����I(y��)������ґ�(zh��n)���Ը߿Ƽ��a(ch��n)�I(y��)����һ�������F(xi��n)��������Ҫ���|(zh��)���A(ch��)�ͼ��g(sh��)���A(ch��)���LJ������M(j��n)����I(y��)����Ҫ�M�ɲ��ֺ͇��҄�(chu��ng)���wϵ����Ҫ������ֱ�Ӱ��������I(l��ng)���g(sh��)�l(f��)չ����߾C�χ�������Ҫ��ɫ���҇������Ƽ����I(y��)��Ҫ���@��܊���b����аl(f��)�����a(ch��n)չ�_����Ҫ�漰�����Ϣ�b�䡢�C(j��)е���b��������b�䡣

�������������|(zh��)����������A(ch��)�ęC(j��)е����(zh��n)��������׃?y��u)�����Ϣ����A(ch��)����Ϣ��(zh��n)�������y(t��ng)�����b���ڑ�(zh��n)���еěQ�������������p���������Ϣ�b��ص�׃�ˬF(xi��n)����(zh��n)�����w�C(j��)��Ş����܇�v�������b�䣬�ڙC(j��)е���b��r��������(zh��n)���������ڬF(xi��n)����Ϣ������ҕ����(zh��n)���У���������(zh��n)�����S������ƽ�_����(zh��n)��Ϣ�������������ϡ�����(zh��n)Ч�����w������Ҫ��Խ��Խ�ߣ��F(xi��n)����(zh��n)���ѽ�(j��ng)��������(zh��n)ƽ�_�����ĵĽ���(zh��n)�l(f��)չ���������Ϣ�Ļ��A(ch��)���ԑ�(zh��n)��Ⱥ�����ĵĽ���(zh��n)��ԭ����(zh��n)��������l(f��)�]Ͷ�͏�ˎ��ƽ�_���á��ڴ˱����£����@�ء����_(d��)��ͨ�š���(d��o)���Ȟ�����������Ϣ�b����������Խ��Խ��Ҫ�Ľ�ɫ��܊������ИI(y��)Ҳ�ںܴ�̶��ϸ�׃�����y(t��ng)����ƽ�_�����\(y��n)������(zh��n)Ч�ܡ�

�����҇�܊������ИI(y��)�������Ϣ�b����аl(f��)�����a(ch��n)�����ģ�Ŀǰ�ѽ����˰������C(j��)��ϵ�y(t��ng)��ģ�K�����Ԫ��������ӹ��ܲ��ϵȌӼ��S�������I(y��)�T��Rȫ�Ŀ������a(ch��n)�wϵ��

������܊���I(l��ng)��܊���ںϰl(f��)չ�Ǻ���l(f��)�_(d��)�����ձ���õ�ģʽ��Ŀǰ���҇���܊���ں���̎�ڳ����ں�������ںϵ��^���A�Σ���Ҫ�ڌ�(sh��)�`������������Ҏ(gu��)��������څ���@����Ҋ���� 2005 ���ԁ���ȫ������ 500 �����I��I(y��)�@�������b��������a(ch��n)�S�ɣ�600 �����I��I(y��)�@�ÿ��b�䲿�b����Ɔ�λ�Y��1,000���(xi��ng)���ü��g(sh��)��(y��ng)�����b���аl(f��)��26 ��܊���ںϮa(ch��n)�I(y��)����Ҳ��m(x��)�ڸ�ʡ���������ڇ��Ҽ��ط�һϵ������Ҏ(gu��)��������(d��o)�£�܊���ںϱ����˷�(w��n)�ٰl(f��)չ�B(t��i)�ݡ�������ӹ��I(y��)���ԣ�܊�ü��g(sh��)�����ü��g(sh��)�߶��غϣ��������ںϵ���ǰ������I��I(y��)��܊������ИI(y��)�Ќ��l(f��)�]������Ҫ�����á�

������2��܊���g������ИI(y��)������r���l(f��)չڅ��

�����҇������o(j��) 70 ����ɹ������g����������������ܷ�(w��n)�����ɿ��Ըߣ��V����(y��ng)�����҇��ĺ��졢���ա�������������܊���I(l��ng)�������o(j��) 90 ���ǰ�����ڇ��Ҳ�܊���ߣ�܊���ИI(y��)��Ͷ��dz����ޣ�܊���g����ИI(y��)�l(f��)չ�������҇�܊���g�����Ʒ�Nʮ�ֆ�һ���H��“�ߌ�”�|(zh��)���ȼ��a(ch��n)Ʒ��1995 ����|(zh��)���ȼ���(bi��o)��(zh��n)��u��ȫ�����ƣ���������܊���a(ch��n)Ʒ����܊��(bi��o)���a(ch��n)Ʒ����(zh��n)����a(ch��n)Ʒ������a(ch��n)Ʒ�ȣ��M����܊���Ñ����N�h(hu��n)���l���µ�����2000 ��ǰ���ҵ�܊���(xi��ng)ĿͶ�붸��������b���Ҏ(gu��)ģ�M(j��n)��������a(ch��n)�A�Σ���ʹ܊���ИI(y��)���wǰ�M(j��n)��܊���g�����������������������������܊���g��������̿��ٰl(f��)չ������������Ҍ�܊��IJ�ُ��(sh��)���M(j��n)һ��������܊���g��������������ව(w��n)��������

�����c����(n��i)�g��������a(ch��n)�S���������Ј��ϵķ��~�s�p��ͬ��܊Ʒ�g����������漰�������͇��Ұ�ȫ���}�������^���(y��n)���M(j��n)���Ј��������^�L���Y��ɱ��ߣ����ԇ���(n��i)����܊���Y�|(zh��)���g��������a(ch��n)�S��ռ���Ј������~��(w��n)���������Ј������������ӡ�

��������܊���a(ch��n)Ʒ�Ј��^����]��������Ϣ���ܣ���܊���g�������܊�����Ԫ���ИI(y��)��ռ�Ⱥ�С��Ŀǰȱ�����_����(d��)������(qu��n)���Ľy(t��ng)Ӌ(j��)��(sh��)��(j��)�ɹ��Ɯy���Ј�������

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c(di��n)�YӍ

- 24С�r

- ������

- ������

- 2.5�f�|Ԫ��9.8�f�|Ԫ���ι�(ji��)���L���ط���ɫ�a(ch��n)�I(y��)��(y��u)�ݡ��ٻ��R�š�

- ���������������

- ���ӻ���СС�ޡ���������(w��) ���������������������Ҹ�

- ���ڳ��λ� �Ļ�ζ���⡪��2025����繝(ji��)���ڱP�c(di��n)

- ������ˮ���һ�ӱ��ʹ��

- 2024��6��������YҎ(gu��)ģ�����y(t��ng)Ӌ(j��)��(sh��)��(j��)��(b��o)��

- 4�½�ͨ�\(y��n)ݔ��(j��ng)��(j��)�\(y��n)����r

- �҇������͏S������ݔ��Ȼ������(chu��ng)�vʷ�¸�

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї�܊����ӹ��I(y��)��܊���g������ИI(y��)�l(f��)չ�śr

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2