-

2016���Ї��ؿ��Ј�Ҏģ�F��lչڅ���A�y

2016/10/17 10:37:28����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���Խ���2 ���ԁ����ؿ��ѽ��B�m8 ����ͬ�������L������8�����ٸ��DŽ��½����ԁ��¸ߣ�ͬ�����L�_��44.2%��2016 ��1-9 ����Ӌ�N���_��49�f�v��ͬ�����L20%���ؿ���ȫ����K�џo�Ɇ���2015-2016���Ї��ؿ��¶��N�� �ؿ��N�����Խ���2 ���ԁ����ؿ��ѽ��B�m8 ����ͬ�������L������8�����ٸ��DŽ��½����ԁ��¸ߣ�ͬ�����L�_��44.2%��2016 ��1-9 ����Ӌ�N���_��49�f�v��ͬ�����L20%���ؿ���ȫ����K�џo�Ɇ���

2015-2016���Ї��ؿ��¶��N��

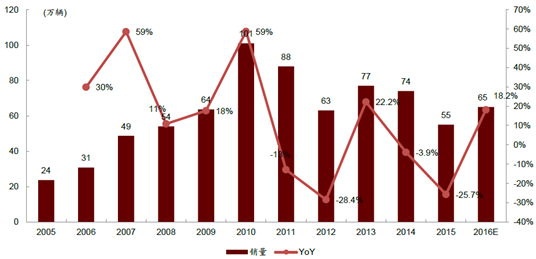

�����ؿ��N����2010 �곬�^100 �f�v֮��2011/12 �����@Ҋ픻��䣬2013 ��̕����K֮�����_ʼ������»����҂��AӋ2016 ���N����65 �f�v���ң�ͬ�����L18.2%��

2005-2016���Ї��ؿ�����N��

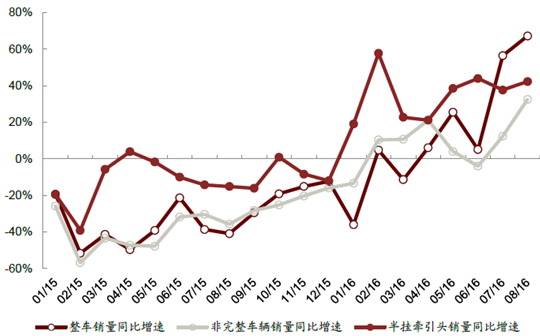

�����ؿ����܇���N������16 ���_ʼ�ʬF���w����څ�ݣ�ͬ����������վ���������ǰ�젿��܇����܇��8 ��ͬ�����ٷքe�_����42%��67%��������܇�c������܇�v���L�֏�ǰ�����ڰ�젿��܇������3 ����Ҳ�_ʼ���@���������m������^�m�Ӵa���������Ͽ��g����젿��܇�����ԁ�һֱ������������������ؿ������٣����ׂ���һֱ������30%���ϵ����١�

2015-2016���ؿ�����N��ͬ������

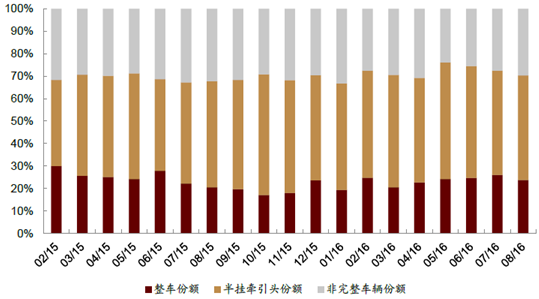

�������¶��Ј����~׃�Ӂ�������܇�c��젿��܇���~ռ���ѱ�����70%���ϣ����а�젿��܇ռ����15 ��1 �µ�37%������16 ��8 �µ�47%���N��ؕ�I���ֵ�һ���ؿ���܇���Ј����~Ҳ��������������

2015-2016���ؿ�����Ј����~

��������I�������������S�¼t�r��һ����š����������\����������������^�죻������һ����Ž���ǰ9 ��������Ӌ66%�������S���ИI���N�����ף��������S�¼t�r��67%����Ӌͬ�����Lλ�����ٵ�һ��������������ٷ����������Ї�����Ҳ��7 ���_ʼ�l����

Top 10 �ؿ�܇���N��

һ�����F�ؿ��N��

�Ї������ؿ��N��

��������ؿ��N��

������܇�ؿ��N��

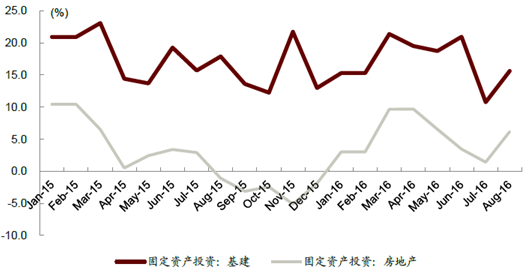

�����M�ܱ�݆�ؿ��ď��K���F�^�ã����̶��Y�aͶ�Y�~��Ӌͬ��������09 ���һֱ̎�����Ѕ^�g���̶��Y�aͶ�Y���ٷž������ڹ�����ؿ����������Ї��ع��I���r���ĽY�������L�ڵĽY���D�ͣ���������ؿ����L�ڵ�Ӱ���Ȼ������

�̶��Y�a����~��Ӌͬ�ȣ����c�ؿ����ң���Ӌͬ���߄�

�����Ї������Y�����D���ѽ����^ȥ���������������F·����؛�\����13 �����_ʼ�½����AӋ�ʹ�����Ʒ�����������P������·؛�\��13 ��^��ֵ��ռ�Ȼ����ϾS���ڷ����н��ĸ�֡���؛�����D���Ĕ�����������·؛�����D�������F·؛�����D���������ѾS��ס30%���Ϸ���ռ�ȣ����F·؛�����D��ͬ؛�\���߄���ͬ������13 �����M���p����

2005-2015���Ї��F·؛�\����ռ��

2005-2015���Ї���·؛�\����ռ��

2005-2015���F·؛�����D����ռ��

2005-2015�깫·؛�����D����ռ��

��������һ�����L�ڵ��[�n���Ї��F·؛�\���ؿ��\ݔ����������L�ڵġ�2010 ����Ї��F·����̔��������Ǹ��F��̔���Ȼ���ַ������L�����F��̔������L����Ч����2010��ǰ���F·�\������Ġ�r��δ���F·�\ݔ�{��ɱ�����߀�nj���·؛�\�����څ�ݡ�

2008-2015���F·�c���F�\�I��̔�

����2013 ��ǰ���Ї��ؿ��ı����������ѽ����^��500 �f�v��Ŀǰ�ӽ�550 �f�v���ң������ؿ�5~8 ��ĸ������ځ�����ÿ��ĸ���������68~110 �f�v֮�g�����µ�������g�^��

2006-2015���Ї��ؿ�����������

������ʹ�ǰ����������ĸ��Q���������2009~2011 ��ǰ��ُ�Z��܇�v��δ��1-2 ������R�����£��@�����ؿ����N��������253 �f�v���ң���Փ�ρ����ؿ����w���R���^��ĸ�

�������ؿ���������ģ��

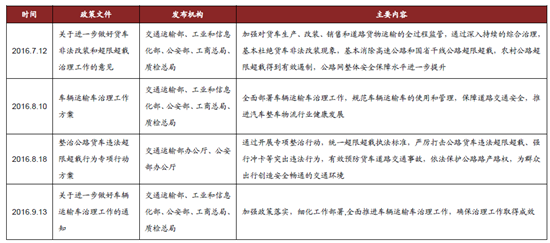

����8 ��18 �գ���ͨ�\ݔ�������I����Ϣ�����������������̿��֡��|�z�����岿�T�ϰl���ˡ��P���Mһ������؛܇�Ƿ����b�ͳ����d������������Ҋ������܇�v�\ݔ܇����������������һϵ�к��m���ߣ�ּ�ڼӏ���؛܇�����d�c�Ƿ����b�����Σ����M��܇��܇�����ИI�����lչ��

2016 ��7 ���ԁ�����ͨ�\ݔ�����岿�T�C��������؛܇�����d�������ļ�

������܇�v�\ݔ܇��������������Ҏ��Ҳ��2016 ��9 ��21 ���_ʼ���У���ȫ���ֹ“�p��܇”ͨ�У���2017 ��6 �¡�12 �·�ǰ�քe���20%/60%����Ҏ�\ݔ܇�ĸ��¸��졣�AӋ�ؿ��Ñ��������^��֮����m�_ʼ����܇�v��

��܇�v�\ݔ܇��������������Ҫ�c

����2009 ���������������\ݔ�İ�젿��܇���ؿ�����܇�v���۷e�N����181/140 �f�v���ң��@����܇�v�dz��d���������c����

�ؿ���e�N���c��Ӌ

��������Ŀǰ�Ј����H�ij��d����������˜ʣ��҂��AӋ���_�ؿ��\���½���10~20%֮�g��������ΰ��հ�젿��܇���ؿ�����܇�v15%ጷŵ��\����������Ҫ�������ؿ�܇�v��48 �f�v���ҡ����]�����L���F·؛�\������·؛�\��������Լ�Ŀǰ��·؛�\�Ŀ��������D���ѽ�ͣ����ǰ������������Ȼ�������ӵ����أ�����������ጷŵ��\��������ȫ���f����܇�ĸ��������ϣ������������d�ć����c��Ҳ������������a�����_��Ӱ푡����O��������������d�ķ��������ն����龰���O���AӋ���ؿ���2 �����ڵ�����������23~34 �f�v֮�g�������]�����H�\����������ȫ�M���Լ����L�ڹ�؛؛�\�ı������F·��������҂��AӋδ��2 ��ȿ�����Ҫ�������\ݔ܇�v��20 �f�v���¡�

���d�\��ጷ��龰����

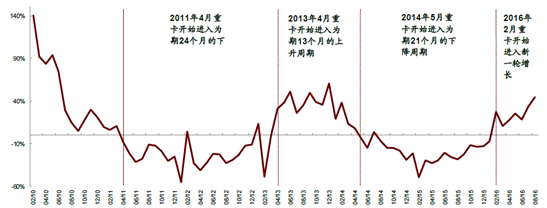

����չ��4Q���������ԏ��K�Ļ��A�ϣ��AӋ�ИI��ӭ����y���������d���펧���\�r�����ͻ����Ӵa�p�ٷ��خa��ُ������ؓ��Ӱ푣��ИI���K�����������L������3 �������ɞ���������������vʷ��������һ݆�����L���ڏ�2013 ��4 �³��m��2014 ��5 �£�����13 ���¡������ؿ��ИI��2016 ��2 ���_ʼ���K����o������⣬�ؿ��ИI��������ٿ��ԾS�ֵ�����3 �¡�

�ؿ��ИIͬ������Ҏ��

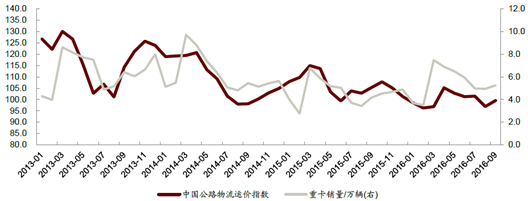

�����\�rָ���M���������N�����п��ڣ������Ї���·�����f���\�rָ���@ʾ���\�rָ�����߄ݺ��ؿ��N�����߄ݳʬF���@�ĭh�������P�ԡ�������������ĩ����������������Լ��˴γ��d�����ĽY�������������K���������\�r�ѽ��_ʼ�����@�ϝq�E���AӋ�ؿ��ИI4Q �������ڣ����d�����������������\�rָ�����L�����У��ؿ����K���ڌ����L�������ؿ��a�I�ӯ�������ij��m���K��

�ؿ��N����·�����\�rָ��

�������]��Ŀǰ�������d�������У��K�˵��ؿ��Ñ����ڲ����^����w���ؿ��ǵ��͵����a�Y�ϣ��AӋ����3 ����������ӭ�����¸߷��ڣ����µ������������m����������������ף�����@���ָ��Q���ư���2016/17/18 ����Q��5/10/5 �f�v�Ĺ����M�У��AӋ����

�����N����������2014 ���N�����A���Ը��c��

��������Ͷ�Y�����ڸ�λ�����خa��ُӰ�С���M�܇��c�L�����g��������_ʼ��һ݆�ķ��خa��ُ���ߣ����ǿ��]�����H�Ͻ����ԁ����خaͶ�Y��ͬ��������������Ͷ�Y�����ڸ�λ�������S�����خa����ُ������Ͷ�Y�������ܼ��٣������ڹ�����ؿ��N���ď��K��

����+���خaͶ�Y��Ӌͬ�������߄�

�����ؿ����K���m�r�g���L�����îa�I朹�˾�I�����������������Ȼ�����ڸ߿����µIJ����������L�ځ������aƷ�����LJ����ؿ��ИI�lչ����Ҫڅ�ݣ��Ї�����߀�����@���棬���N�����ڻ�ů��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �Y�I�¼oԪ����33�����ڶYƷչ����30�f�I�ҵ�ȫ�����Qʢ��

- ��ȫ�������Ƅ�����Դ��܇�lչ���������ӵ����g��Ŀ�Խ ����ȫ�������cȫ�������ڰ�ȫ���B����

- "���M����չ�Pӛ��" ϵ��ҕ�l�������v�̻��

- �����Ї��Ј�ǰ�����߉��I�I���^Quintus�Ƽ���������ԣ�����ȫ��λ���Ձ�̫�^����

- �ӱ���Ͷ����ݴ�����̫�У��B��Ժ�_�I��Y ���o�r�⣬��ů����

- Tier 1���̵���Ӳ�����x

- ���|618���������ټӴa�������I�NӋ�������̼Ҍ��F30�|�������L

- 2025�ɶ��l���Ą��I�B �ɶ��YƷչ�����Ą������

- ��֪���c�Ϻ������Ƽ��F�_�ɑ��Ժ���

- �B������Ư�ƴ�ِȫ�Ƿ��v������ɴuȫ��֧�֣��B��|�ٖ|��ZL��ِ����܊

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2