-

2016���Ї���̼�����ИI�Ј��F��lչڅ���A�y

2016/9/18 10:31:27����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ����̼������PC����һ�N���������ϣ��M�x��һ����ָ�p�� A �;�̼�� �����h�Ĵ��ڌ��·���朾����^���Ą��Զ��o���Y������˾����^�õ� ���ԡ���̼�������У� 1�������Ŀ��_�����ܺ�����׃���ܣ� 1���^�ߵ����쏊�ȡ��������Ⱥ̈́��ԣ� 3������̼������PC����һ�N���������ϣ��M�x��һ����ָ�p�� A �;�̼�� �����h�Ĵ��ڌ��·���朾����^���Ą��Զ��o���Y������˾����^�õ� ���ԡ�

������̼�������У� 1�������Ŀ��_�����ܺ�����׃���ܣ� 1���^�ߵ����쏊�ȡ��������Ⱥ̈́��ԣ� 3���^�ߵ��͟��Ժ��͵͜��ԣ�ʹ�Üضȷ�����-60��140�棩�� 4������܃�������ˮ�ʵͣ� 5�����������ԣ���Ҋ������ʿ��_ 90%��

�����ճ����|��������Ʒ���ղ�ͬ�����ܿ��Է֞�ͨ�����ϡ��������ϡ� �طN�������Ϻͳ��������������ͨ������һ��ָ����ϩ��PE�����۱�ϩ ��PP����������ϩ��PVC�����۱���ϩ��PS���Լ� ABS ��֬�Ȯa������ ;�V�������Ժá��r����������ϡ����������τt�Ǿ�̼����(PC)�������� ��PA�����ۼ�ȩ��POM�������Ծ۱��ѣ�PPS���������Ԙ�֬�Ⱦ��Ѓ��� �ęCе���ܺ͟����ܣ������Á����a���̲��ϻ�����������C���㲿���� ���ϡ��������ϵ�����Ҫ����ͨ�����ϣ����Ј��������ִ����طN���ϡ��� ̼�������������֮һ�������M���ڹ��������ЃH���ھ�������

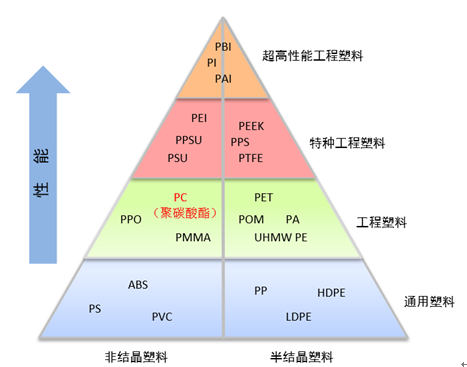

��̼�����ڟ����������еĵ�λ

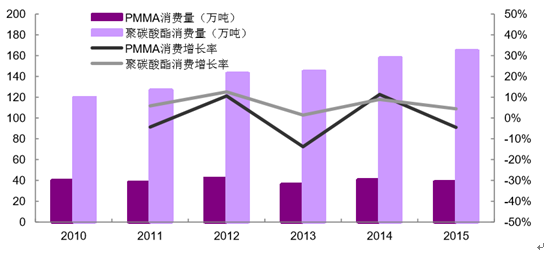

��̼�����c PMMA�����ܲ

2010-2015 ���Ⱦ�̼������ PMMA���M��׃��

������ 1959 ��ݶ��״��̘I�����a�p�� A �;�̼���� Makrolon �_ʼ���� �^�낀���o�İlչ����̼������ȫ���Ј��w�ٰlչ�� 20 ���o 80 ���֮�� ��ȫ������I�c�������g׃��Ĵ��£���̼�����a���ڶ�ʮ���g���F�� �ӽ� 30%��������L�ʣ������ИI�ѽ��M������ڡ�2005 ���� 2010 ���� �����L���ѽ��ž��� 5.6%��2010 ��֮���ځ�̫�^�e���Ї��Ј��Ď��� ��ȫ���̼�������M�جF���ݣ�2010 ���� 2015 ���������L�ʞ� 3.4%�� �AӋ�� 2020 ��ȫ���̼�������M�����_ 466 �f����

2004-2020 ��ȫ���̼�������M��������

����2010 ����ǰ����W�惦���|����������MƷ�Ǿ�̼��������Ҫ���M�I ���S����̼�����ИI�����ļ��g���������W���g���M�����Լ���܇�p�� ���İlչ����̼�������M�Y���M�ɴ������L���Ҍ����m�{������ Covestro �A�y����ȫ���̼�������M�M���У���P�����M�����M�Ɍ����mή�s����� ��늚⡢��܇���ɞ��Ӿ�̼�������w���M�����m��������Ҫ�ИI��

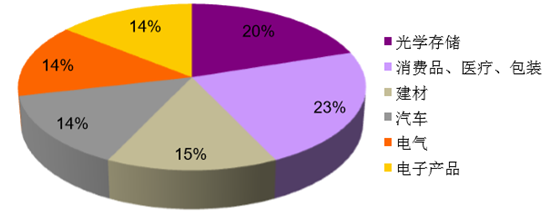

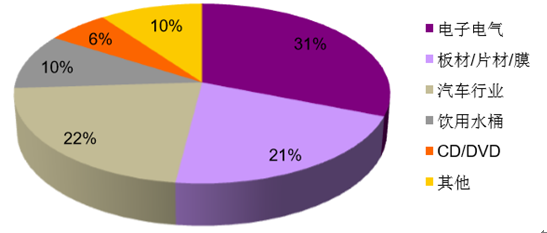

2010 ��ȫ���̼�������M�Y���M��

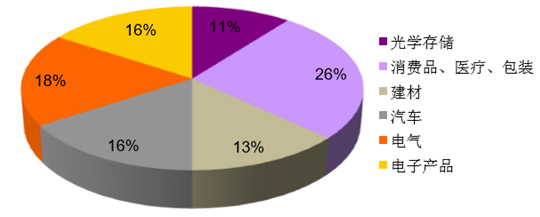

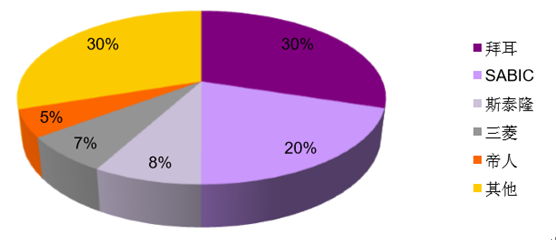

2015 ��ȫ���̼�������M�Y���M��

����2000 ���ԁ���Ⱦ�̼�����Ј�һֱ�����^�����٣�2008 ��֮���mȻ�� �^�������w���ӣ����Ǿ�̼�����ИI��̎�ڿ��ٰlչ�ڣ���ʹ�� 2015 ���� ���������������»��ı����£���̼�����ИI�Ա��F���ţ����ȱ��^���M�� ���F�� 5%�������������M�Y���ʶ�Ԫ���lչ��

�Ї���̼�������M��������

�����Ї��ľ�̼�������M�Y��׃���͇��������ͬ��2007 ��֮�����ڇ��� ��܇�a�����L�����������U������܇�ИI�����M�ľ�̼���������h����ͬ�� �������١������S���Ƅ�ͨ�Ůa�I��Ѹ�ٰlչ���Ї����M���ӮaƷ�Ј�Ҏ ģ�����������ѽ��S��ȫ����λ�����ɞ��̼�������M����Ҫ���L�c��

2007 ����Ⱦ�̼�������M�Y���M��

2014 ����Ⱦ�̼�������M�Y���M��

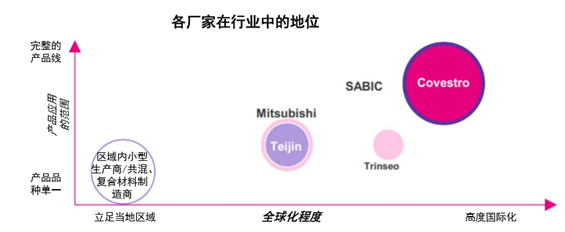

����2015��ȫ���̼�������a�ܞ�472�f�������аݶ���Covestro����Sabic�� ���ϣ�Trinseo�������ˡ��������S�̵Įa��ռ��ȫ��� 70%���ϣ�ȫ�� ��̼�����Ј�̎�ډŔข����֡����ڹ��o���У����H���^�U�a����֔���� ���ȫ���̼�����a�����L�������������]�����́�̫�����b���ϻ��˳��� �ݶ��AӋ�� 2020 �꣬ȫ���̼�����a�܌����L�� 538 �f��������a������ �H 1.9%��

2015 ��ȫ���̼�����a�ܸ�֣���Ӌ 472 �f����

ȫ���̼�����ИI���

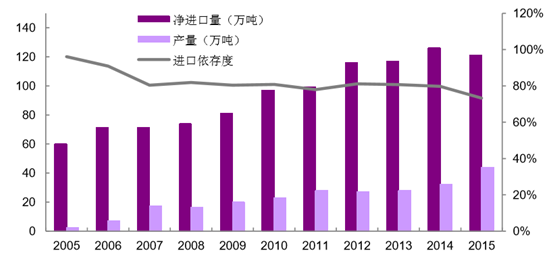

����ȫ���Ⱦ�̼�����ИI�mȻ�ѽ��M���ָ������Ј��������a���g�� �������I���ƣ��M��ډ��^�ߡ�2015 ���Ї���̼�������^���M�� 165 �f �������M������ 121 �f�����M������ȸ��_ 76%�������Ⱦ�̼�����b�����a ��������Ͷ�Y��������Y��

2005-2015 ����Ⱦ�̼�����a��-�M����-�M�������

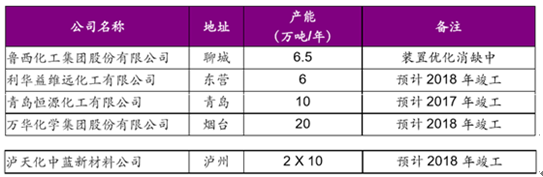

����2013 �� 5 �£����Ұl��ί�l���ġ��a�I�Y���{��ָ��Ŀ䛣� 2011 �� ����2013 �������������_��“ 6 �f��/�꼰���Ϸǹ�ⷨ��̼�������a�b��” �О�Ą���Ŀ�� 2016 �� 5 �£����Ұl��ί���Ų��l�����P�ڌ�ʩ����I���������� �̰���֪ͨ�����۽�����I�߶˻������ܻ����Gɫ�������ջ����M���� ʩ 10 �����c���̡��������P�I�²��ϰlչ�������漰���M�ЙC���ϰlչ���̣�������c�ƄӾ�̼�����ȸ����ܘ�֬���طN���z��������Ĥ���ϡ��߶� ���û��WƷ�ȵĮa�I����

�����ڽ���Ҏ���о�̼�����a��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �Y�I�¼oԪ����33�����ڶYƷչ����30�f�I�ҵ�ȫ�����Qʢ��

- ��ȫ�������Ƅ�����Դ��܇�lչ���������ӵ����g��Ŀ�Խ ����ȫ�������cȫ�������ڰ�ȫ���B����

- "���M����չ�Pӛ��" ϵ��ҕ�l�������v�̻��

- Tier 1���̵���Ӳ�����x

- �����Ї��Ј�ǰ�����߉��I�I���^Quintus�Ƽ���������ԣ�����ȫ��λ���Ձ�̫�^����

- �B������Ư�ƴ�ِȫ�Ƿ��v������ɴuȫ��֧�֣��B��|�ٖ|��ZL��ِ����܊

- ��֪���c�Ϻ������Ƽ��F�_�ɑ��Ժ���

- 2025�ɶ��l���Ą��I�B �ɶ��YƷչ�����Ą������

- �ӱ���Ͷ����ݴ�����̫�У��B��Ժ�_�I��Y ���o�r�⣬��ů����

- ���|618���������ټӴa�������I�NӋ�������̼Ҍ��F30�|�������L

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2