-

2016���Ї�ˎƷ��ͨ�ИI�F��������lչڅ���A�y

2016/7/22 11:16:06����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��2015����ȫ��ˎƷ��ͨ�ИI��ʩ“ʮ����”�ИIҎ���VҪ���չ�֮�ꡣ�挦�³��B���s��׃�ć����⽛���΄ݺ��Ј������ӄ��ĭh�����S�������tˎ�l���w�Ƹĸ�ķ������M��“�����Ї�”���Եď����ӣ���I����2015����ȫ��ˎƷ��ͨ�ИI��ʩ“ʮ����”�ИIҎ���VҪ���չ�֮�ꡣ�挦�³��B���s��׃�ć����⽛���΄ݺ��Ј������ӄ��ĭh�����S�������tˎ�l���w�Ƹĸ�ķ������M��“�����Ї�”���Եď����ӣ���IŬ�������D�������đ���·��������̽���tˎ�������Ϣ���g�ͻ��W����ںϵĘI�պͷ���ģʽ��ˎƷ��ͨ�ИI���w�ʬF�N�ۿ��~���Lڅ�����Y���{�������������沢�ؽM�����ӿ졢�ИI���жȺ���ͨЧ���Mһ�����������ºͷ������������������ðlչ�B�ݡ�

����һ���Ї�ˎƷ��ͨ�ИI�F�����

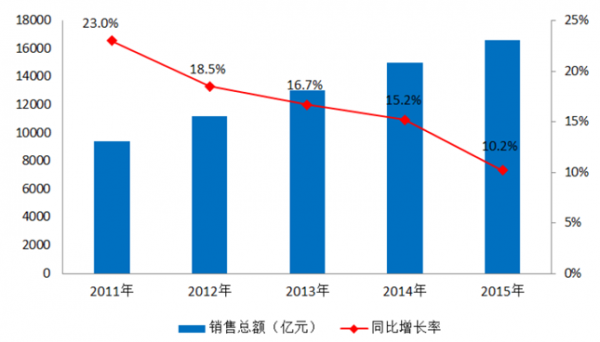

����1��2015��ˎƷ��ͨ�Ј�Ҏģ�������L���������Mһ���ž������̄ղ��yӋϵ�y�����@ʾ��ȫ���ߴ���tˎ��Ʒ�N�ۿ��~16613�|Ԫ1���۳����ɱ�����ͬ�����L10.2%�������^�����½�5���ٷ��c������ˎƷ�����Ј�3323�|Ԫ���۳����ɱ�����ͬ�����L8.6%����������0.5���ٷ��c��������ʳƷˎƷ�O���������ֽyӋ������2015��11�µ�ȫ������ˎƷ���l��I13508�ң�ˎƷ�����B�i��I4981�ң���ݠ�T��204895�ң����ۆ��wˎ��243162�ң�����ˎ���T�꿂��448057�ҡ�

2011-2015��ˎƷ��ͨ�ИI�N��څ��

����2��2015�꣬ȫ��ˎƷ��ֱͨ����I���I�I������12625�|Ԫ���۳����ɱ�����ͬ�����L10.9%����������4.5���ٷ��c���������~283�|Ԫ���۳����ɱ�����ͬ�����L10.6%����������4.2���ٷ��c��ƽ��ë����6.9%��ͬ������0.1���ٷ��c��ƽ���M����5.4%��ͬ������0.1���ٷ��c��ƽ��������1.7%���c���������ƽ����������1.4%��

����3�����N��Ʒ��ˎƷ�3�N�۾�������λ���N���~ռ�ߴ���tˎ��Ʒ�N�ۿ��~��74.2%����Ξ��г�ˎ�ռ14.6%����ˎ���ռ3.6%���t����е�ռ3.4%�����Wԇ���ռ1.2%�������x���ռ0.2%�������ռ2.8%��

2015��ȫ�ИI�N��ƷY���ֲ�

�������Ї��tˎ�̘I�f�����͘ӱ���������ˎ��2015��Ʒ��N�۽yӋ������ˎ���N���~�е�ˎƷ�ռ������λ��ռ���ۿ��~��80.7%�����л��WˎƷռ47.5%���г�ˎռ25.2%����ˎ�Ƭռ8.0%����ˎƷ�N��ռ19.3%������ʳƷ��������ʳƷ��ռ11.3%����ˎ�yƷ������Ʒ��������Ʒ�@���ռ�Ȳ���3%��

2015����͘ӱ���������ˎ���N��ƷY���ֲ�

�������N���������2015�ꌦ���l��I�N���~��6936�|Ԫ��ռ�N�ۿ��~��41.8%�������꽵��1���ٷ��c�����K���N���~��9677�|Ԫ��ռ�N�ۿ��~��58.2%������������1���ٷ��c�����Ќ��t���C���N���~��6907�|Ԫ��ռ�K���N���~��71.4%�������۽K�˺;��������N���~��2770�|Ԫ��ռ�K���N���~��28.6%��

����4��2015��ȫ������^���N�ۿ��~���أ��քe���A�|37.9%���A��16.4%������22.9%������12.8%���|��5.4%������4.6%�������A�|���A������������^���N���~ռ���ИI�N�ۿ��~��77.2%��ͬ���½�0.5���ٷ��c�� �����^���N�ۿ��~���أ��քe�龩�����^ռ14.1%���L�����������^ռ22.7%���齭���������^ռ8.0%�� 2015���N���~��ǰ10λ��ʡ�У����Ξ鱱�����V�|���Ϻ����㽭�����K�����ա�ɽ�|�����ϡ��ؑc�����ϣ�10ʡ���N���~ռȫ���N�ۿ��~��63.8%��ͬ���½�0.5���ٷ��c��

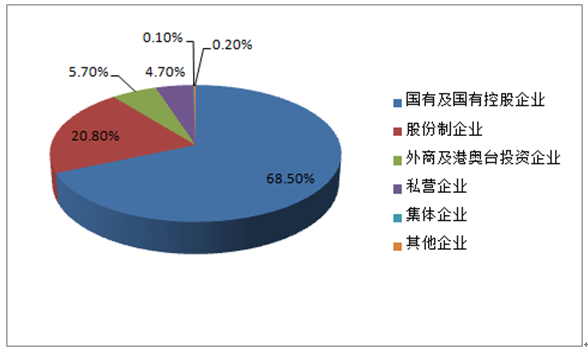

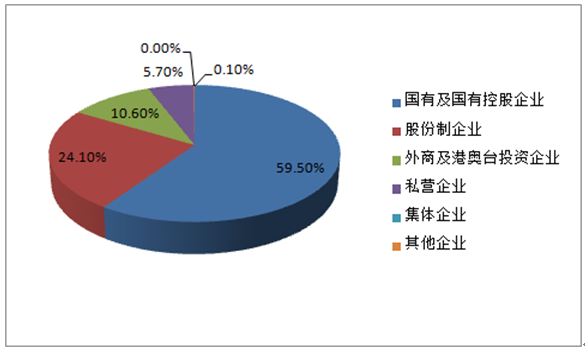

����5��ˎƷ��ֱͨ����I�У����м����пع�ˎƷ��ͨ��I���I�I������8644�|Ԫ��ռֱ����I���I�I�տ������68.5%�����F����169�|Ԫ��ռֱ����I�������~��59.5%���ɷ�����I���I�I������2633�|Ԫ��ռֱ����I���I�I�տ������20.8%�����F����68�|Ԫ,ռֱ����I�������~��24.1%��

2015��ˎƷ��ͨ��I���I�I�����������ƽY���ֲ�

2015��ˎƷ��ͨ��I�������~�����ƽY���ֲ�

����6��2015���̄ղ�ˎƷ��ͨ�ИIˎƷ���lֱ����I��Ʒ���Ϳ��~11150�|Ԫ�����гнӵ������I�������~ռ14.4%�����Ϳ͑�������120�f�ң��������l��I�͑�ռ14.2%������ˎ��͑�ռ27.0%���tԺ�͑�ռ11.7%�����л����t���l���C���͑�ռ20.8%���r���t���l���C���͑�ռ21.4%�����I�����l���t���C���͑�ռ1.5%�������͑�ռ3.4%��ֱ����I������958���������ģ��}����e���^900�fƽ���ף����г��؎�ռ32.5%��ꎛ���ռ64.3%�����ռ3.2%���бP�������^500�f���������O��������_��99%���ϣ����Ќ��I�\ݔ܇�v15363�v���������܇ռ11.9%������ˎƷ����܇ռ8.8%������ˎ�������~��1618�|Ԫ�����Ќ���ʡ���ͽ��~ռ89.8%������ʡ���ͽ��~ռ10.2%��

2015��ˎƷ���lֱ����I��Ʒ���Ϳ͑��Y��

����7�����S�����W�����M���tˎ����̄ճʬF���lʽ���L���tˎ��I�_ʼ��Ҏģ�M܊����̄��I�W��ˎ�ꡢ�������tˎ����̄�ƽ�_�������LѸ�١�����2015��12��31�գ�ȫ����Ӌ��517����I���С����WˎƷ�������Y���C�������c�����������164�ҡ��ĘI����ʽ������ȫ����Ӌ��25��ƽ�_���е�����������ƽ�_�����C�գ���A�C��������������9�ң�106����I�������l�����B2B�C����B�C��������33�ң�386����I���оW�������B2C�C����C�C��������122�ҡ�

����������ȫ�yӋ��2015���̄ղ�ֱ��ϵ�y�tˎ����N�ۿ��~�_476�|Ԫ������B2B�Ј�Ҏģ�_444�|Ԫ��ռ�tˎ����N�ۿ��~��93.3%��B2C�Ј�Ҏģ�_32�|Ԫ��ռ�tˎ����N�ۿ��~��6.7%��ӆ�ο�����4000�f,ӆ���D���ʳ��^81%,؛��ʕr���_���_��99%,��؛�ʼ��͑�Ͷ�V�ʾ�����1%��

2014-2015����л��WˎƷ�������Y�����I�������ң�

����8��2015��ˎƷ��ͨ�ИI���й�˾����4�ң�����ͨ�^IPO����3�ң��քe���ϰ��ա����Sˎ�����Aͨ�tˎ��ͨ�^�Y�a�ÓQ����1�ң�������̩ͬ���p��1�ң�ϵͩ���w���Y�a�ÓQ���ٌ���ˎƷ��ͨ�ИI������Ŀǰ��ˎƷ��ͨ�ИI���й�˾�����_��20�ң�2015��I�I���뿂�~��5570�|Ԫ��ͬ�����L14.1%,���������~��152�|Ԫ��ͬ�����L19.1%����K���һ����������ֵ��Ӌ��3905�|Ԫ��ƽ����ֵ�_��195�|Ԫ��������ֵ100�|Ԫ���ϵ���I��13�ң��քe�LJ�ˎ�عɡ��Ϻ��tˎ���A�|�tˎ������ͨ����ˎһ�¡����tˎ���ϰ��ա���ˎ�ɷݡ��Ї��tˎ��һ���á����Sˎ���������ú������tˎ����ˎ�عɺ��Ϻ��tˎ����ֵ�����^400�|Ԫ��ˎƷ��ͨ�ИI���������唵���������L������2015��12��31�չ���22����I��ȫ����С��I�ɷ��Dϵ�y���ơ�

����20��ˎƷ��ͨ�ИI���й�˾��¶��2015�ꌦ��Ͷ�Y��ӹ���89���漰���~63�|Ԫ��ͬ�����L14.9%��

����9��������ʳƷˎƷ�O���������ֽyӋ������2015��12��31��ȫ��ע�Ԉ̘Iˎ�������_��257633�ˣ�����������91129�ˣ��̘Iˎ��ע�����_��62.3%�����������L2.4���ٷ��c��ȫ��ÿ�f�˿�ע�Ԉ̘Iˎ������1.9�ˣ��^�������L58.3%��

�����Ї�ˎƷ��ͨ�ИI�lչڅ���A�y����2016���nj�ʩ�ИI“ʮ����”�lչҎ���VҪ���_��֮�꣬Ҳ�nj��F�tˎ�l���w�Ƹĸ�Ŀ�˵��P�I֮�꣬����ˎƷ��ͨ�ИI�D�����������°lչ����Ҫ֮�ꡣ���ИI“ʮ����”�lչҎ���VҪָ���£��S��ˎƷ��ͨ�I��ĸ�����ˎƷ��ͨ�ИI�������{���Y�����D���������`��“���o��”���I����ģʽ���£������tˎ����朹����wϵ���ӏ��\���wϵ���O����ְl�]ˎƷ��ͨ�ИI�ڷ����t���l���cȫ���I�еĹ������á��AӋ2016���ИI�N��Ҏģ�Ԍ����ַ������L���c��ͬ�r���R����ģʽ���I�B���¼��g�������ИI���w�lչ�M������څ�����Y��څ���������D�Q���³��B��

����1�������������ļӴ���ʹˎƷ��ͨ�Ј�Ҏģ���m�U��Ŀǰ���҇��˿����g���ͳ�悻�څ�����@��ȫ��65�q���������˿��_1.3�|���ˣ�ռ�˿ڿ�����10.1%�����ȳ�悻���������56.1%���M�DŽչ��ˆT���_��2�|���ˡ����⣬���҇����B�h����������Ӌ�������{���������ƶȸĸ�������뷀�����L�����΄��£�����Ⱥ�����t���l�����պ����ұ�������������L�����tˎ�����Ј����Mһ���lչ�Uչ�˿��g��δ����ˎƷ������Ʒ�ͽ������յ��Ј�Ҏģ���^�m�������L���������M�Y�����l���ش�׃�����ИI��I���e�O���գ��������C�����\���°lչ��

����2��2016�����҇��tˎ�l���w�Ƹĸ�����P�Iһ�꣬Ҳ��ˎƷ��ͨ�ИI�D׃�lչ��ʽ�������c��ȫ�F��ˎƷ��ͨ�wϵ����Ҫһ�ꡣˎƷ��ͨ�ИI�lչ�M������Ҫ���D���ڡ�

����δ�����t���l��Ͷ�댢�������ӣ������t������ˮƽ������ߣ�ȫ���t���wϵ�Mһ�����ơ�����Y���k�t���g������������ˎƷ�ڹ����c�ǹ����t���C�����M�Y��׃����“�t�����t�����tˎ”���t�ӵľC�ϸĸ���Ƴ�“��ˎ�a�t”�w�ƣ���ˎƷ��ͨ�ИI�lչ���a���ش�Ӱ푡����Џ����a����ͨ�͏���ͨ���t���C�����_һ�ΰlƱ��“��Ʊ��”����ʹˎƷ��ͨ�h���Ӄr�����������ИI���׃�����Mһ������Ҏģ�������s�����Iˮƽ��ˎƷ�r��C�ơ��t��֧���ͷּ��\���ƶȵĸĸ�,���Mһ�������tˎ�a�I�����lչ�h��������ͨ�ИI�a���ش�Ӱ푡�

����3��ˎƷ��ͨ�ИI���ܲ��T��“ʮ����”���g���^�m�Ą����ˎƷ��ͨ��Iͨ�^�沢�ؽM���������Y���l�Ђ�ȯ�ȷ�ʽ�ӿ������c�U�����M��������������ͬ�r��֧����С�͡�������ˎƷ��ͨ��I�����������γɽ��I��ɫ��

����2016�꼰“ʮ����”���g�������Y���Ј���ȫ��������u�a���������tˎ��I���F��һ����ȫ���ԡ��^���Դ��Ǹ�ˎƷ��ͨ��I������ͨ�^ȫ����С��I�ɷ��Dϵ�y�������Y��ˎƷ��ͨ��I�����@���࣬ˎƷ��ͨ�ИI���жȌ��Mһ����ߡ����⣬���H��ˎƷ��ͨ��I�M���Ї��IJ����ڼӿ죬���H�������Ȼ������ѽ��γɡ�

����4��“ʮ����”���g�����@������������Pϵ��ˎƷ���l��I���^�mͻ�Ƃ��y�̘Iģʽ���`���ӿ����tˎ����朷������D�Ͱlչ��������“���չ����”�������ĵ����̘Iģʽ���Ƅ���������������Ϣ�����Y������“����”�ںϣ��Mһ����������朼��ɹ������������M�N��rӯ�������l���������Է������M�����Ĺ���朷������D���Ǵ����څ����I�����լF����I�ƶ�Ҫ���Թ������������C���ھ��Ј���������չ�Ј��V�Ⱥ���ȣ����M�������Ϻ���Ϣ���wϵ���O�������M���\�ù����˼�S��ƽ�_˼�S��ȫ��˼�S�������������߄��������������������YԴ�����������ӿ���a�I�ǰ�˺̓rֵ朸߶˷������죬���������ڃrֵ��еă��ݷe�O�_չ��ֵ���գ�������ο͑����a�аl��I�ṩ���I�������Ј���ԃ֧�ַ��ա������ο͑��t���C���ṩԺ���ǻ�������ˎ�W�������յ� ��

����5��������Ժ�P�ڷe�O���M“���W+”�Єӵ�ָ����Ҋ�������l��2015��40̖���Č�ʩ���oˎƷ��ͨ�ИI������������ߡ��I�B���������Ƅӿ���ںώ������C�����S�����W�Ŀ���ںϣ��tˎ�t�������������ИI����u��������N���µ��̘Iģʽ��������ˎ��ȫ�Եı�������˸��ߵ�Ҫ��ˎƷ��ͨ�ИI���Դ���������ˎƷ��ͨ������������Ҫ�ֶΣ�����ע�ض�f�������û��W˼�S��������Ϣ���g�ͻ��W���ߣ���C�Ϸ����ṩ���D���������c�t���C��������ˎ�꽨��������ķ����Pϵ�ͷֹ��f��ģʽ�����쪚�ص������rֵ���ӏ������ھ�����a�I���죬���ǻ��ͬF���tˎ�������D�͡�����“���W+”���ֶΣ��Դ��c��Ӌ���ץ�֣��a�RˎƷ��ͨ�ИI���ṩ�����aƷ�c�����I��Ķ̰塣����ͨ�h�����|����ȫ���l���c߅�h�^�Ĺ������̓rˎ��СƷ�N�Ĺ��o�����ķ��ߑ���ˎе�ă��䣬ˎ�·����������������_չO2O�fͬ�lչ�������{�侀�Ͼ����YԴ����Q���һ������؛���}����ְl�]ˎƷ��ͨ���tˎ���ϙC���е���Ҫ���á�

����6��2016������t�Ĺ��������c�΄�֮һ�Džf�{���M“�t�����t�����tˎ”�Ӹĸ���Ƴ�“��ˎ�a�t”�C�ơ������t��֧���ƶȡ��_չ�ּ��\���ȷ��挢�~�����������ˎ�ꌢ�н��tԺ�T�\ˎ�����ܣ����߿������x�����tԺ������ˎ��ُˎ���S��“�����Ї�”���Ե����M���˿����g������̥���ߡ�Ⱥ�����������^����D׃���ИI�lչ�h��������������δ��ˎƷ���ۘI�İlչ�����R�ش�C����

�����S��ˎƷ���ۘI�����Y���{����Ҋ��Ч��ˎƷ�����Ј���u���Y������A��ˎƷ������I���й�˾���࣬������IҎģ��ӯ�������������������IҎģ�U����ˮƽ���Ј����жȲ�����ߡ����W�c���y�tˎ�a�I�ںϼӿ죬���tˎ��̞���A�lչ������O2O�������������ھ��\�������d�I��ģʽ����ʹˎƷ���ۘI�ɂ��yˎƷ�������D���ṩ�tˎ��Ʒ�������aƷ�����Iˎ�W���պʹ������ľC�����۷����̡�ˎƷ�����ИI���ӿ�a�I���֣����I�B����Ʒ�N���ʽ���I�ɞ鳣�B���ИI����ˮƽ����������ͬ�r�������ƽ��������˲ű�����Ӗ�C�ƣ����I�˲�����Ѵ�

����7������������wϵ���OҎ���VҪ��2014-2020�꣩����ʩ�ԁ����ڇ������w��ҕ���ý��O�Ĵ��£�ˎƷ��ͨ�ИI���Mһ���ӏ������wϵ���O����ȫ�\�Ź���C�ƺ��ƶȣ�Ҏ���ИI��ͨ����ˎƷ��ͨ��I�e�O�\׃���ڼӏ��������I�D�͵�ͬ�r��Ҳ������ע�غ�Ҏ���I�cƷ�ưlչ���I�샞�����íh�����������w����������I���Ј��Ќ��Г������ˎƷ�|��؟�Ρ�������ȫ؟�Ρ��������ϼ�ˎ�W���յ����؟�Σ�����ע���������A���O���Ⱥ�ʽ���L����ͬ�����Ј��\�ŭh����ͨ�^�������½��Iģʽ����ȫ�Ȳ������ƶȡ��e�O�������؟�ε��e�룬���γɷ��ո�������Ʒ��Ӱ�����������w�lչˮƽ����I����������������S��Ʒ�ƃȺ���������ȫ�ط���Ҏ�Ĺ����wϵ��ͬ�r��ȫ�ИI�Mһ�������˜��wϵ���O���_չ�˜���؞��ˎƷ���l��I������������������ˎ��“����u��”��Ҏ����I���I�О飬����������������ȣ����I�ИI�����lչ��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��e؛�\ä�^�L�U��G7�������ֻ��������ܰ�ȫ�ډ�

- �����Ϳ�x�ܷ��z���ۣ����̘I����������y�Ļ��ĬF�������_

- һ�l���a�I���ȡ���һ�����������ȡ� �ɶ��������l����ɫ�Lò��·�۳Ǵ����ӛ

- �����ɣ����̓r���Ǹ����������ͳɱ����������o�Ǻ�

- ؐ�J�ѹ�Ӣ���ؽM�W�������h���L���I��ϵ�y������ȫ�o�n

- ��ܛ���Г��Ŀ���x��2025��ȇ��ҙn���ֿƼ��Ŀ�M����Ŀ���Ρ�

- ������Ʒʡ�X�������Sģ�ͣ��������ؘ���^���������B

- ��늡���ƽ�����У��W�m������ȫ�����������η���

- �a���ں��Ӱ壡�ӱ���W�y�����Ƽ������������`�����c��������

- ��������Ƥ���������£�㼑г�M�@�����죡

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2