-

2016���Ї����ۘI�lչڅ�ݼ��̘I��I��������½��A�y

2016/7/29 11:03:06����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���Ј��h���ѱ�������������ИI���ڰl���ش�����h��׃��oՓ��Ʒ�����죬߀�Ǹ����h�����oՓ�����M��ُ�����T���x���߽����h����׃�����B�i������I���ǹ����y˼·���͕����R����������ģʽ�ص���̭���_ʽ�N��һ�ӵĽY�֡�һ��2016���B�i�������Ј��h���ѱ�������������ИI���ڰl���ش�����h��׃��oՓ��Ʒ�����죬߀�Ǹ����h�����oՓ�����M��ُ�����T���x���߽����h����׃�����B�i������I���ǹ����y˼·���͕����R����������ģʽ�ص���̭���_ʽ�N��һ�ӵĽY�֡�

����һ��2016���B�i���ۘI�lչڅ���A�y

����1���ИI���Lڅ�������m

���������»�����̛_�������͜p�١��͆ν���……�������ǰ�?�]�e���Ј��h��һ���������]���κκ��D���E���w�������R���΄���Ȼ������

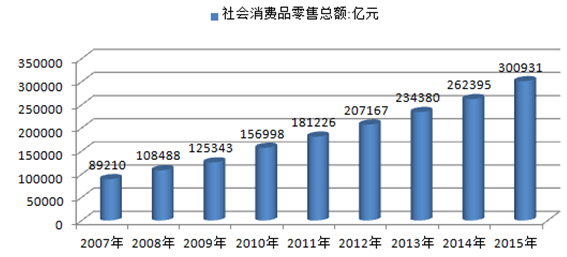

2007-2015���Ї�������MƷ���ۿ��~�߄݈D

2011-2016���Ї��W�j�����Ј�����Ҏģ

�Ñ����g�ֲ�

����2016 ��2 ��CPI ͬ�����L2.3%���ӽ�����ǰ��λ�����У�ʳƷ�ͬ������7.3%����ʳƷ�ͬ�����L1.0%�����MƷͬ�����L2.6%������ͬ�����L1.8%��2 �·�CPI �q���^��һ�������ڴ������gʳƷ���M��ʢ����һ�����c؛������ƫ�������P��ʳƷ�r���ϝq������CPI ���ٻ�����

2010-2016���Ї�CPI����ͬ������

2010-2016���Ї�CPI���֮���ͬ������

����2016 ��1-2 ��������MƷ���ۿ��~5.3 �f�|��ͬ�����ٞ�10.2%������2015 ��ͬ��ˮƽ0.5 ���ٷ��c���vʷ����������1-2 �µ����㿂�~���ٻ���̎��ȫ���^��ˮƽ���ں��m���������M��Ӱ��£�2015 �����㿂�~��������10%���ϵ����١�

2010-2016���Ї�������MƷ���ۿ��~��ͬ������

�������H�ϣ����ϰ���ĘI���оͿɿ������ߡ������yӋ��101��������I�ϰ���ĘI���@ʾ����42����I���N�ۘI�����Fؓ���L��ͬ����42����I�ă�����ͬ���»������A�����������I�ă����������������^150%���@Щ�����ͬF���ֱ������ИI�����L�Ԍ��Mһ���p�٣�δ������r���f���ݘ��^��

�����@����飬�ИI���v��ʮ����İlչ��Ҳ���Ї�����һ���M����“�³��B”����һ�������L�r������������Ȼ�Y������һ�������L����ʲô�r���в�֪���������ٲ�����2~3��ȵ����顣

����ͬ�r���Ї�����ϣ��ͨ�^�ĸ�F�����Y�����{�������������½��Ǽȶ��������h���ڽ�һ���겻�������@���D�����a�I��Ȼ����������ʹ������IMF���A�y���Ї����꽛�����ٻ��6.8%�������6.3%�����w�����������L�����ľ�����ڃ��y�Ը��^������I���������I�a�I���ܵĺ������ֻ�����⣬�@Щ�����������K�����ۘI��

�������⣬ُ�������ͷ�ʽ�Ķ��ӻ����Լ�һζ�N�X��O2O���Ĵ_���Z�ߌ��w�����̲�С�����MȺ�w������Ҫ��߀��һ�c���ܶ�������I��Ȼ�������^����ӯ��ģʽ���ţ��ڿ���׃�����Ј��h����ǰ�������o�������I���»������֣�ֻ���۱�����������������̎��

��؛���w�ꑪ�ÿƼ���r

��؛O2O

��؛�c��̺���O2O

�������ИI׃��]���ҵ���Чģʽ֮ǰ���ИI���L��څ���Dz��ɱ���ġ�

����2���I���ɘO�ֻ������@

�����]�в��õĮa�I��ֻ�������õ���I���ИI�����L������ζ��������I���M�뺮������Ȼ���@ҲҪ�֘I�B������������y��؛�I�B�������@Ȼ�����ܺ��^����2016���ϰ���ĠI�Ձ������ְ�؛��I�N�ۺ����������p�p�»����@�������oՓ�ǰ�؛��߀��ُ�����ģ��oՓ���^�m���L��߀���»��ģ����I���ѽ�׃�ø����D�y��

�������֮�£����ИI�B�Ŀ��������ձ�Ҫ�ã��Ĵl�����x����h�а١������ߵ�����������I�������N�ۘI���ֶ��������L�������LҲ�O�����ޣ�ֻ���A���f�ҡ����x�������ߵ��ٔ���I�Ѓ�λ���������L��

�������y�Д࣬���w������I�I���ăɘO�ֻ��F���������@����飬���ĕr���ѽ��ɞ�vʷ���^ȥ������ИI����һƬ��ñ�܇��һЩ���I�̈́�������Ƿȱ����I��ע������������׃�����Ј��h������̭���@�ܟo�飬���@���lj���——������ɳ��Ω�����Ų��»💡����磬һЩ��ע�ڄ���ģʽ��������I�s��Ȼ���ж��ϣ��簲�յĘ�����Ȼ�н�50%��ͬ�����L������ą^��������IҲ����ӿ�F�����Ͻ�Á������C�������ϾG�dz��С������ڳ��С��ؑc�P�೬�е�һ����I�����Ј����������������탞�ݣ������ۼ��g�������Ќ��Ҳ����Q���ݣ�ȡ���˲��e�ijɿ���

����3�����y�̘I�\��Ҏ�t����

��������ǰ�����L�^���ŵ��B�i���Iģʽ����̺�O2Oֱ�ӛ_�����˂��yģʽ�r�����������ϵ������Ƶľ�Ȼ�������̘I�����Bϵ�y��

�����İ�����2015��ɞ��y̩�ĵ�һ��ɖ|���s�����y̩�̘I7.12�|�ɣ�ռ��32.8%��������CEO���½����y̩������ϯ����8�·ݰ�������283�|Ԫ�����K����20%�Ĺə࣬����һ����̾��^���|Ҳ��8����43.1�|Ԫ�ع����x10%���������������x�������µę������@Щ������c���w������֮�g�Ĺ���o���w�����̎����Ľ^�����Ǿ��������ărֵ�٬F�@�ӵ����ã����ǂ��y���̘I�\��Ҏ�t�ڱ����顣

�������y������I���������ʮ����µĽ�ɽ���ڰ���;��|�@�ӵĻ��W��I��ǰ����Ȼ��ֵһ�ᡣ�mȻ�f�R�ƺ̈́����|������ϯ�c�@Щ��I�ĺ����l�������l���p��������ô��Ҫ֮��^�c�����@ֻ����Ȼ���ѣ���錦�ڰ���;��|���f���@ֻ���������Y�����µı���ԇ��С�����е�һֻ���ѣ��h�h�_���������đ��Ժ��ġ�

���������B�i������I���f��2016�꣬����Ҫ�ڄ��½��I���¹���߀��Ҫ˼�������@�ӱ�����̘I���B�£��҂������ǷN��һ��һ���T��ȥ���Ј��ķ�ʽ�������X���ԵĮa�I�Y����ǰ����Ҫ�������ӵĸ�׃?

����4����̒��Y�����������T��

�������w������I����Ҫ���_�ѱ�������̣�Ҳ��Ҫ���@Щ����������Y�����ֱ�Ҫ�ľ�����Pע�����䏈���f������|�@�ӵ������I�������������ĝB�^���У��Լ����@Ȼ����������x��

����������һ�l�A�y�еĬF���K�������x��һ���Ǽ���B�i�ИI�Ĵ�����һ���ǃ��Y������I�ĵ䷶�����oһ���ⶼ�y�Եֿ�����Y�����T�����f�ĸ�ֱ��һ�c����ֻ���T�ܿ���߀�ǟo�εؽ��ܡ����^һ�c�f������B�i������I���ڳɞ黥�W��I�ĸ�ӹ����ֻҪ������@�ӵ���D��2016���@һ�F��߀�����ݣ���ij�N�̶����f������ѽ���ȫ�߂��˒��Y�������������T���������

���������^�������rֵ�ع�߀�������w���ۘIһƬ�g�����@���ǟo֪�ߟoη���_���������w������I���f���ϰك|�����Y��С�������ڰ����@����������I���f�������c����?���Λr���������^���I���ľ����������Ɍ���С�����ɹ����^�m�lչ�����ɹ���Ҳ�o�Ǿ���һ�λ�״�ԇ�e�T�ˡ����K�����f�������|�Լ�Ҳ�f���Ͱ���ĺ������K������һ���_�Źə࣬�@���K����δ����ζ��ʲô�������������˼���Ć��}��

����5���h����׃���ƘI�B����

������֪������Ƿ�߀ӛ�ã������һ���Գ�˥���w��鼺�εİ���Ͱ��ƺ����@�l��·��ͻȻ���˂����{�^�����µİ����о�Ժ����һ�����w�����»��ǂ����}���^�c���˲����e㵣��I���y̩���K�����B“��ȡ��”Ҳ�R�Ͼ�׃�ˣ�

�����R��Ҳ�Ĵ_�f�^���w�����h����������Ԓ�����@���^��һ�����_�ďUԒ�����W��I������������Ʒ�ͷ��գ���������������Ʒ�ͷ��յ�Ч�ʣ��]���ˌ��w������У��@Щ�����o����ء�Ȼ�����@�o���˾��w��ijһ����Iijһ�����w���κα��ϡ�

������飬���H����ÿһ�Ҍ��w�궼�ܻ���ȥ�Ć��}�����Ǵ��w�궼����δ�����֡��h���ѽ��l����׃�����w������Iһֱ�ڸߺ����£������������X�ĕr��]�Љ����͛]�Є�����������������cС���F�ڄt�DZ��������M�ИI�B���£��џo��·���ߣ����@һڅ����2016�ꌢ�����@�����ԣ����S�҂�������������I��O2O�����Q���^�e�ڬF���ɻ��W��I������ȫ��ģʽ������_����С�I�B�����}ʽ���w�ʽُ�����ĵ����¶�λ�c���ֵȵȣ���һ݆���w���۵Ą��³�����ݴ��l——�mȻ����팦������I���к��F�����֮�У���Ҳ��ҪС���ˮ���I���挦�����������x���}��ǰ�����ܼ��l���ĝ�����

�������꣬�֠������ۿ۵���_���ߣ��Ҙ�����һվُ�R�Č����ߣ��������ǂ}���u�������M�ߣ�7-11�DZ�����������ߡ����Ј����F�ش��D׃�r���I�B����ģʽ����̽���������ګ@�ó��L�C�����oһ���⣬Ω�������ИI׃���ǰ�أ����гɞ��I܊�ߵęC����

����6��С�����I�B���D�ͷ���

����230��ƽ��һ�������r�������T�꣬���N�۾�Ȼƽ����4�fԪ�����Գ�����څ��——�]�e���@����һֱ�Ԅ������Q�İ����dz������µ��I�B“���r����”��2015��o�I�B���������������ڡ�2015���Ї����ۘI�lչ�A�y��һ����ָ���ģ����ȫ�ă�������С�����ľ������s����2016�꣬С�����ĘI�B���ɞ��D�͵ğ��T�����@һ�c���ġ��Ї��B�i����9���ںϷʳɹ��e�k��“�Ї����ۘI�BС�ͻ����Iڅ����ӑ��”�ܵ��ğ����̶ȾͿ�Ҋһ�ߡ�

����һЩ����������̳���I���������D�͵�·�ϣ�Ѹ��׃��“·߅�Č��I��”���決�ꡢ��ʳ�ꡢˮ���ꡢ���yƷ�ꡢĸ���……�O�µ�Ʒ�����С�ɵ���e�����µ��b�ޣ���ijһƷ��������Ì��I����������������ͱ���Ը��õ�ӭ�����µ����M����ͬ�r���_��ɱ����͡��_���ٶ��������aƷë��������С�I�B���I�ꌢ�ɞ���u����Ʒ��֣��o���u���ļ���Ʒ���ɘO�����{��

�������������ѽ����˴�꣬�l���뵽����Щ���ЎװټҴ��u������I������ε��L�⡣���Lˮ݆���D�����I�B�����������ڡ��Ј��΄ݼ��Dֱ�r���@Щ��I���r���еă��ݣ����S��Ϧ֮�g�ͳɞ��������İ�������С���ࡢƷ��ٶ�����С�I�B���܉��ٴ�չ�F�����ărֵ���ɞ����ۘI�rֵ�ع�������Y������ƷС�I�B�Ĵ���֮һ�ٹ��@��ȥ��@����D�Y�����IͶ��4�|A݆���Y������õ��C����

����С�I�B���ɞ�δ�����ľ��Ј�������I�B���@����δ���̳���I�D�͵�ͻ�Ʒ����u������߅����������څ�ݡ�С�����ĘI�B��Ѹ�������ľ����������_��������Ѹ�ٸ��w�Dž^��Ҫ�W�c�����������M����^��Ʒ��������@����δ����������^�̘I��ͬ�r�����ľ��Ј��������Ј�����ĩ�ң�Ҳ��������̵����һ���С�I�B�oՓ�Ǿ��¾��½Y�ϣ�߀�ǽ�Q���һ������DZز�����Ҳ������ݡ��ɱ���͵�����֮һ��

�������z�����ǣ�һЩ��IĿǰ߀�����ڴ����L��֮�У�ȫȻ���X���{�ā��R���̘Iģʽ��׃���ٶ������֮�졣������һЩ��С�B�i��I��������׃�����ИIڅ�ݲ�����ҕ�����Ǒ�ԓ�o����һӛ���^���ȣ����ڑn�������ڰ���!

�������y��Ȧ������ȫ�

���������߀�������ѭ���T�����ڵ��c�����ģ�����һ���ķ���;��x�Uչ������ݗ�������߅���ٹ��ﷶ���ȵĂ��y��Ȧ�����}��x��ԭ�t�����S����K�õ����T���ʲô�]�����A����ǘӣ������͔����׃�٣��͆r��Οo��������ݗ��ķ������Խ��ԽС�����o���Д྿���ܸ��w���^��?

�������y��Ȧ�������ȫ���������I��Ҫ���˱������ѵ��J�R�������ܶ�ɹ��Ľ��ͷ�ʽ���F���\�����T��ĠI�\�ϣ�����������ô��Ч����������^�����wϵ�ѽ������ƣ����y˼�S���^��I�N������Ȧ�ȣ����ڕr��������׃��������������M�߽�����������������ٶȶ����^ȥҪ�������죬���M���T�ĸ�׃Ҳ�dz�Ѹ�٣����T����յķ�ʽҲ�ڰl������ĸ�׃��

�����eһ�����ӣ��ܶ����w�꣨�������eʳƷ���決��������ȣ��֕r�g�T���_ȸ���҂��������y������ģʽȥ�{��yӋ���M�з����r���������ó������o�������S���\�I�ĽYՓ������������ˆ�?�����ǣ��������ā��͛]�������^�M��������N�ہ팍�Fӯ�������ǿ��cO2O�Y�ϣ�ͨ�^���u��������ʽ�ͽ�Q�����憖�}——��Ȼ���@���܌����w���^����ه����ƽ�_�a���ĘI������K���������ƿأ���������һ��Ҏģ�Č��w������I���ԣ����@�N���ı�������ˑn�졣����ҵ�Ŀ�ģ���ϣ�����w������I��Ҫ�ٱ����y���^�������`�����^�r�ĸ������`��������������߀ȫȻ��֪���eʧ�����°lչ�����C��

�������ԣ�������I�����ゃ��đ�ԓ�����r�����ǘӣ������M���T�궨λ����Ʒ����������Ʒ�����ܡ����r��δ�팍�w��ijɹ�������ȡ�Q�����ж��N�����M�ߣ����ж��������M�ߣ����ж��˽����M�ߡ����ˣ��e�o��������I�Ľ��I���ѽ��]��߅�磬���y��Ȧ�ĸ���Ҳ���������K�Y���˳��vʷ���_���ܶ����f������̄�ͻ���˂��y����Ȧ������ϣ��@������ȫ����̵Ĺ��ڣ���������lչ��һ���A�εı�Ȼ�a�Ҳ�����f������]������@�Nģʽ��Ҳ����������ģʽ��������y��Ȧ�ĸ�����磬�����֠������Ҙ����@�ӵ����Y���۾��^���M���Ї��Ј��r̖�Q��5���3��������Ȧ��һ�����Y������I��Ȼ���ѣ�������@�N�F��߀�д��ڵĿ��܆�?

�������ߟo��ĕr����ĵ����ˣ�Ո���е�������I�ú�˼���@��Ԓ�N�����f�c�µăȺ����ゃһ������������

����7���̘I��I��������½�

�����F��һ�f�����w���ۣ��ƺ���������߀�����𣬳�������߀�����������ǣ����ﶼ�Ѓ��棬����Ϣ����Ҳ��Ҫ���F�ˣ�2016�꣬�q�˶�����̘I��I�������ӭ���½����@�������ɱ�һֱ��������������I���f����ԓ����һ�����á�

����һλ����һ�~���֪������ľW����2015�ꌑ��һƪ�������P�곱�_ʼ�ˣ���Ҫ�Ԟ��c��o�P�������º��е��������ĵ�����l�F�����ڴ��С����ܶ��T�淿�ǿյġ���ǰ���յĵ�ʲô�r���У����^�]�ЬF�ڶ࣬�����Ǻܶࡣ��Щ���A�^���������l��ȫ�P���ˡ��ټ��ĵ��^�죬����l�F���@Щ�����挑���dz��⣬�������D����䁳����������ģ����}�Ǻܶ�궼����䁡�����ɷ��|����ֱ�ӳ���������D���@�������ϳ�����

���������ϳ������������Ј�Ҏ�ɡ����ϣ����H�����D����ֱ�ӳ��⣬�������Ҳ�кܴ���������g��ǰ��������Ҫ�r�����I���S�⚧�s�ĬF����p�٣�����δ���������F���D(�_���@�����D��Ҳ̫�����c)��

��������ǰЩ���̘I�خa���^���_�l���Ї������ѽ����F�����Ĵ����̘I��I������һЩ����ُ������Ҳ���F�����^ʣ���ټ��Ͻ�������İ�؛��ͽ�䁴����P��ͽ��I���൹�]����ʹһ�����̘I��I���á����F����I�_��s���ӌ�����ͬ�r���̘I�خa�̺�һЩ��䁵ĘI��Ҳϣ����������졢���ܳ��m�lչ��Ʒ���̘I��������I�rֵ�ͱ����l�����Q����������Ј�������˸������Ե��J�R����������Ҫ�r���������طe�۵�һ���̘I��I������½������ӑ�ԓ����̫�h�ˡ��@���������Ј����ݵ�������I���f����һ�������T��ĕr�C���F�ˡ�����ҲҪ������Щ���I����Ƿȱ����I����ȻҪ��˼�����У�����½�����һ������������y�����]�н����@��߀�DŽe���Լ����ϔ����˴����

����8���羳��̷��dδ��

��������̴����˵Č��w�����̣��ھ��ϽK��ͨ�^�羳��̘I����2015��ˢ���˲��ٴ��ڸ��ˡ��@һ�꣬�����A���f�ҡ������ߡ��K�����V�٣������������@�ӵ����Y��I�������������˿羳��̘I�գ������䮔����IO2O���Ե����c��

�羳���ռ�M���ڿ��~�����M������ͨ��

2008-2014���Ї��羳�M����̽����~Ҏģ

2008-2014���Ї��羳�M����̽����~����

2010-2017�羳����B2B��̽���Ҏģ����

�Ї��羳�M�������ռ��

��̾��^����羳�M�����

2010-2017���Ї��羳��̽���Ҏģ�M���ڽY��

2008-2014 ���Ї��羳������̽����~Ҏģ

2010-2017�羳����B2B��̽���Ҏģ

2010-2017�羳����B2B��̽���Ҏģ����

2011-2017����� B2C���Ҏģ

2011-2017����� B2C���Ҏģ����

����Ŀǰ���Ї��ĘI�羳��̳��^20�f�ң�ƽ�_�����Ҳ���^5000�ҡ��ЙC���A�y��2016�꣬�羳����̄��Q���~��ͻ��6�f�|Ԫ������ÿ��30%�����L�����o�Ɇ���2016�꣬�羳��̌��ɞ鲻�ٌ��w������I���е����G�G��

�����羳��̌����w������I�_���ǂ��C����һ���Ј����g������ڶ��ռ���Ϣ�����Q�ȶ�������Ӱ푣�������Ʒ�ăr���h���ڇ��ȣ����M�ߌ���ƽ�r������Ʒ������ߝq���@һڅ��߀�����m���̵ĕr�g�����������Ĵ���֧�֡�߀��һ������Ҫ�Ŀհ��ǣ��@һ�I��Ŀǰ�Л]�г��F�|�@�ӵĴ�ƽ�_���Q��Ԓ�f���羳��̘I�����Ї��Ј�߀̎��ɢ�y��B������hδ���������M�ߌ�ƽ�_���J֪�Ȳ��������@һ݆���˓��X���رP���A�Σ��l�ܓ����șC���l���п����\��һϯ֮�ء��IJ������������ƽ�_3��3���Ͼ��˿羳��̘I���ƺ�ȫ��ُ���ܿ�ͻ��3000�Ρ�6000�Ρ�20000�Σ�����9��20�յĴ���N�У���ӆ�����_��16.32�f��——�ڌ��w���������Ă��y��̵Ă��y���ϘI����Ǹ����o������ġ�

�������w������I����羳��̵ă�����Ʒ�Ʊ��������Ʒ�|�����C�����̣��@����Ŀǰ�ܶ�ƽ�_�͵ĺ��Ի��ُ��������c�����粽���߳����ں����M��������ُ�������L��������H���Ĵ������������m�ȇ�����ֱ����Ʒ���_���YԴ���A���f�ҵĿ羳�������������ǰ�������ۅ^�ă��ݺͺ����會��ݣ����ص����A����۳��еIJ�ُͨ·��TESCO�ĺ�����Ʒ�YԴ�������������@�ӵ����Y������I�������ʹ������S���ĺ�����Ʒ�����̡�

�������⣬���w������I߀�����c�����T��Y��չ�_�羳��̘I�ա������A���f�Ҿ��ڴ��u�����_���ˌ��T�Ŀ羳����w�^ewj zone���p�����F���a��һ������u����羳��̌�������һ����羳��̘I���S���˴��u�����w�������˴��u��������ewj zone�_�I����һ���µĕr�g�����}���M����Ʒ���N��ռ���я�ԭ����4%������8%~10%����������һ���ࡣ�@Ҳ�������]�Ќ��w��Ŀ羳�����I���߂�ă��ݣ���һ�����Լ��]������Ĵ��u��;�ڶ������������ҵ����w�������ҲҪ�@Щ���u���߂����õąf����Ը�ͅf���������@����ͨ�ͺ����ɱ��dz���;����������߀Ҫ�������YԴ���Ϻͷ������u���I�յ�������

�������^���M�ܿ羳����L�^���ţ��ҿ��g��С��������Ҫ���ѵ��ǣ��羳���ֻ���nj����Ͼ��I�յIJ����a�䣬���S�ܞ�һֱ�o���ľ��ϘI��ע��һ�z���L�������f����z��^���������ܳɞ�������I�����I�I�գ����y�Г������w������I���D�����Ρ����@���Ƕȁ��f���B�i������I��Ȼ���ص��h��

�����������̳���“Ⱦָ”���������

����һ�����ܱ��I���ҕ�ĬF���ǣ�һЩҎģ�^���������������Ȼ�Ĺ������������������I�wϵ������չ�_�������ϡ�

�������x���н���������m���ɻ�ع��Ϻ��߲˼��F����ע�����Q�M���ژI�յ��Ϻ��|չ���H�Q��˾�Լ�����һЩ���ΏS�̣������ڌ�����Ʒ�S�̵IJ�ُ�C����ͬ�r�������M����Ͷ�Y��ţ������˾����ȫ���ُ�Ĺ�����ڇ��ȳ����ИI�ѽ�λ��ǰ�У���2015�����c���|����͑��Ժ����f�h�������ϲ�ُ�C�ƣ���ͨ���Ͼ��¡��@Щ���������������x�ѽ��_ʼ��������ι�������ό����µİlչ���g��

������һ��������I�����ߣ��t��2015���������ۡ��ձ����������Ĵ������������m����6�Һ��˾���c�����ޡ��W�ޡ������ޡ����Ȕ�ʮ�����ҽ������Q�����������c���W�쾀����W�쾀�������������Ժ����Pϵ���ڏV�ݡ����������ݱ����}����۵ȵغ��ձ��ȇ����O���������}����ʹ��ȫ����ȫ���ُ���ֻ������Ρ����ϣ��@���H�����ƺ�ȫ��ُ�ṩ�˸��������Ʒ��ُ�YԴ���@Щ��ُ����Ҳ���o�����߾����T�����Ʒ��������|��׃����

�����A���f�҄t�������f���A��ϵ�����;߂�������Ʒ�YԴ��ͬ�r߀����۳��еIJ�ُͨ·�Ͳ�ُ��TESCO�Ї��I�պ�ĺ�����Ʒ�YԴ��

�����@Щ��I�ڹ�����ϵćLԇ�c��ȅ��c������δ���T��Ą��¡�Ʒ����Լ�������I�ȷ��������P��Ҫ�����á���ֵ����ҕ���ǣ�5��ǰ���ܴ��Ҳ������������ϣ�����Ԓ���f���Ǖr������I�в��߂����Ϲ���朵�����������2016���_ʼ�����������̌�����“Ⱦָ”����朵�������ͬ�r�̘I�Α�Ҏ�t�Ŀ��ٵ���Ҳ��ǰհ�Ե�������I�_ʼ���@�����¹���ͻ�ơ�������ͬ�Ђ�����Ҫע����ǣ�������x����I�ڹ�����ϵ�̽����߀�[���������Ұ���c�D�\���Ǿ���ͨ�^��������Ʒ�YԴ�İѿأ����F��δ����������ķ��ա��������ϲ��c���ա���Ȼ���F��߀�o���Д�������ԇ��ܷ�ɹ�����ԇ��һ�£�һ���ɹ���δ���Č��w�̘I��ֿ���߀�б����¸Č��Ŀ��ܡ�

����9�����w����ӭ��O2O�l���r�C

����O2O���������^�Ľ����W���SС�����f“�ǃ�߅�����㣬���gһ��2؛”��?���X�ã������W�Ҳ����f���ģ��@�N�W��ȡ�����^�c����ԓ����һ����֔�Ľ����W��֮�ڡ����ң���Ҳ���J���SС��������ʲô��O2O��

������O2O�_����2015�����˸��^��һ�ݡ��A�|O2O�Ŀ�������Ρ��ھW���������V�������г��˲����^�����I�����Ρ���������܇�����a����c�Լ�ĸ��9���ИI��O2O��I���]���Σ��������u��ϴ܇�����������Ρ����a���I�����ͻ�������^“ʬ�M��Ұ”������С�~�����u����W�����̏N����eʳe�͵�17�҄��I��˾�ѽ��P�]����լ�W���Һ��惺�W������O2O�����o�W��36̖���ҵȽ���O2O�����ݾW����;�W�ȷ��aO2O������������

����ֵ���Pע���ǣ��@Щ������O2O��I���oһ���ⶼ�ǻ��W��I���@Щ��I���кܶ�ԣ��]�к��ļ��g�ͮaƷ֧�Σ��]�������đ���Ҏ����ӯ��ģʽ���aƷ�ͷ���ͬ�|�����أ����Ͼ�����Ó����ȫ���������Ͷ�Y��Ȼ������X�M�����^�ĔU���������滢360��˾�����L�����t�f�ģ�ȫ�����LͶ���X�o�Ї�������Ñ����������ͬ�r��һЩ���^�X��O2O��I��ε��c��ġ�58ͬ���c�s�������c�u�c���F�ȵȣ��ں�������ǰ���ɴ���^��Ѫ���ĸ�������Ѹ�٠��ֳ�һ���ˣ��Ԝp�ٻ�Y���oЧ�������\��δ���ij�·���@Щ���^��һ�ϲ���Ҳ����ζ���@Щ�ИI��С��С�����ߵ��˱M�^��

�������^�������W��I��O2O�I���äĿ���L�ᳱ�^ȥ���Y���Ŀ��ؚw���o��O2OҲ��������ӭ��һ�����Եİlչ���g�������w������I����O2O���������˰l���ęC��������Ҫ���ǣ��@Щ���W��I��O2O�Ŀ���H�Ϗě]�Є����µ�����ֻ��ͨ�^���W���gԇ�D����һ�N��ʽ��M���������w�B�i��I����O2O�Ļ���̓��ݣ�߀�Є�������������������Ј����ɻ�y����Ҏ����O2O���̘Iģʽ�����ԟo�^�ğ��X�����_�h�������S���ľ����YԴ�����ھ��������������T·�Č��w������I�����܌�����������O2O�I���M���YԴ����Ч���ϣ���ͨ�^�̘Iģʽ�ͮaƷ���յ��p�ز�������Ј����ҵ�����֮�ء����ԣ������W��ĭ�ĸ��Aɢȥ�����w������I���D��C������Ҳ�͕�����������

����10�����M��С���������δ��

�������ۘI������؛����늡����е���I��������һ����ͬ�ķ��t���������е�͡��҂�߀�Ԍ�������I���f��Ҫ�M���ϰ��յ�һ�������Ǵ�������I�����r���I�еĶ�λ��

����Խ����ȫ��Խ��M�������˵�����Խ�댢���в�ͬ���g����ͬ�Ӵε��ȫ���b���Լ��T���������I��������δ��Խ���ܚgӭ�����ǵ����r���棬�������1800��Ʒ�N��һ·����1500��1300��1200������ͬ�������⣬���|���@�ӵĜpƷһ����Ӱ��N�ۘI���������H��r�����?�N�۲��p߀�����L������Ȼ�в��ٜ��NƷ���@����Ʒ�߀���{�����g�����ǿ��������l߀Ҫ�����½����pƷ��ֻ�xȡĿ�����M��������ߵ�1000��Ʒ�N���䌍�����ӷ������ף����p�������y�ϼ��y���@�N���r�´������I�Jͬ���̘I�������еķ�ʽ�����HҪð�Ј��L�U�����ǿ�������I�ߌ�ÿһ����Ʒ�İѿ�������

����С�������߶�λ�r�����T��������Ј��������f���L�U���������@��������2016�꣬���ۘI����������һ���Ҫ�n�}���о������W�Ȱl�_���ң��mȻÿ���ИI���оޟo����I����ͬ�r�ܶ�����ɫ��С���С��I��Ҳ���������ζ���������������ϵꡣ��ˣ�����һ���Ƕȁ��f���Ї����̘IҲ���Ͱl�_����һ�ӣ��ѽ��������˂��Ի���С��������I�c����I�L�ڹ���ĕr����������I��Ҫ��ԇ�D����M��������Ⱥ�����M����Ҫ�ٌ�����f���ǘӵĕr���Y����!�҂���Ҫ�����и�������Ʒ�ƶ�λ����Ч�ؼ����Ñ����ҵ���ҪĿ�˿͑�Ⱥ�������@��Ⱥ�w�N�Ϙ˺����Լ����T������@��Ⱥ�w����ɫ����������������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��e؛�\ä�^�L�U��G7�������ֻ��������ܰ�ȫ�ډ�

- �����Ϳ�x�ܷ��z���ۣ����̘I����������y�Ļ��ĬF�������_

- һ�l���a�I���ȡ���һ�����������ȡ� �ɶ��������l����ɫ�Lò��·�۳Ǵ����ӛ

- �����ɣ����̓r���Ǹ����������ͳɱ����������o�Ǻ�

- ؐ�J�ѹ�Ӣ���ؽM�W�������h���L���I��ϵ�y������ȫ�o�n

- ��ܛ���Г��Ŀ���x��2025��ȇ��ҙn���ֿƼ��Ŀ�M����Ŀ���Ρ�

- ������Ʒʡ�X�������Sģ�ͣ��������ؘ���^���������B

- ��늡���ƽ�����У��W�m������ȫ�����������η���

- �a���ں��Ӱ壡�ӱ���W�y�����Ƽ������������`�����c��������

- ��������Ƥ���������£�㼑г�M�@�����죡

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2