-

2016���Ї��ӰƱ�����롢ӰԺ�������yĻ�����yӋ

2016/7/29 10:55:37����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��һ���Ї��ӰӰԺ�������yĻ�����yӋ2015 ���Ї�ӰԺ�������^6,000 �ң��yĻ�������^3 �f�K���½�ӰԺ�����������yĻ���������ͬ��������ӰԺ�m���Ӱ�a�I�����ӽ��ڿ͑�Ⱥ�w���N�۽K�˭h�����������Y�a���Ժ��^�L��Ͷ�Y�؈���������������һ���Ї��ӰӰԺ�������yĻ�����yӋ

����2015 ���Ї�ӰԺ�������^6,000 �ң��yĻ�������^3 �f�K���½�ӰԺ�����������yĻ���������ͬ��������ӰԺ�m���Ӱ�a�I�����ӽ��ڿ͑�Ⱥ�w���N�۽K�˭h�����������Y�a���Ժ��^�L��Ͷ�Y�؈����������ИI�����T�˜ʣ��ИI�U���ٶ�������ӰԺ���O���w�Ĕ������佛�I�|�������ήa�I�lչ�ʅ^���³�څ�ݣ�2013-2015 �꣬�����l�_�^ӰԺ�������yĻ�������L�^��ƽ�����������ΰl�_�^���L������^����ˣ��҂����Կ��������ήa�I����������Ј������Ľ����ΰl�_�^���죬�S�������ΰl�_�^ӰԺ�������Oʩ���O�����ƣ�Ʊ���³��F�����@���

2005-2015��ȫ��ӰԺ���������L��

������Դ���V늿��֣��н����Ԕ�����������

2005-2015��ȫ���yĻ���������L��

2005-2015��ȫ���yĻ���������L��

2013-2015����^�yĻ��������

������������Ժ���Ј�����Uɢ

����2015 �꣬�҇�����48 �lԺ����2013-2015 �꣬����ǰʮλԺ���Ј����~�����½�����69.1%�½���66.2%���҇�Ժ���Ј����жȳ�����Uɢڅ�ݡ���������ǰ����Ժ�����^60.7%���Ј����~���҇�Ժ���Ј�څ�ڷ�ɢ����ˣ� ��������ġ��߶ȼ��е�����Ժ���ИI���҂��J�飬����Ժ���Ј��������ϵĿ��g��������ɺ�Ժ�����φ��µĘм~Ч�÷Ŵ�

����Ժ�����Ӱ�a�I��Г��������Ľ�ɫ����Ժ�������ӰԺ�M�нyһ��������Ҫ��ͨ�^Ժ���l������ӯ����Ŀǰ��Ժ���\�Iģʽ�����Y�a�Y�ͺ��s���˃ɷN��ǰ�������ӰԺ���Խ������������ӰԺ�Ǻ��s���˼��롣�҂��Դ��Ժ�������s����ģʽ��������2015 �깫˾Ժ���l������ռ��˾�I�I���������95.0%����ë���ʃH��5.0%�����Կ���Ժ���h����ë�����^�͡���Ժ���h����Ʊ�����~��ռ�ȵͣ���ˣ���һ��Ժ���h��ӯ�����^����

����2012—2014 �����҇��Ӱ�Ј������A�Σ�������ǰʮλԺ���У��V�|���Ժ������Ӱ����Ժ���ͽ��K�Ҹ��{��Ժ���U�����@��Ʊ����Ҫ���^Ӱ�������룬���IЧ���^�͡�������һ���f�_Ժ�����IЧ����ߣ��Y���f�_Ժ�����Y�a�Y���Iģʽ�͕��T�ƶȁ������Y�a�YģʽԺ���������w�Ƶă��������ڽ��IЧ�ʵ���ߡ������s����ģʽԺ�����ڹ�����ɢ�Ć��}����ˣ�Ժ���h��������ӯ��������������컨�壬���ܰl�]���g�����������B�������ήa�I���rֵ����ڡ�

2013—2015 �����ǰʮ��Ժ��Ʊ��

2013 ��2014 ��2015 ����̖Ժ��Ʊ�� (�|Ԫ��ȫ��Ʊ��ռ��Ժ��Ʊ�����|Ԫ��ȫ��Ʊ��ռ��Ժ��Ʊ�� (�|Ԫ��ȫ��Ʊ��ռ��1�f�_31.614.70%�f�_42.114.30%�f�_59.813.60%2�Ϻ���18.88.70%��Ӱ����24.58.30%��Ӱ����37.48.50%3��Ӱ����18.48.50%�V�|���23.58.00%�V�|���357.90%4�V�|���15.97.40%�Ϻ���22.77.70%�Ϻ���30.77.00%5��Ӱ�Ϸ��¸ɾ�15.47.20%�V�ݽ����齭20.87.10%��Ӱ�Ϸ��¸ɾ�29.76.70%6�V�ݽ����齭15.47.20%��Ӱ�Ϸ��¸ɾ�19.86.70%�V�ݽ����� ��28.96.60%7�㽭�r��9.14.20%�㽭�r��11.94.10%��Ӱ����21.14.80%8������Ӱ8.84.10%��Ӱ����113.80%�㽭�M��19.84.50%9�㽭�M��7.83.60%�㽭�M��10.63.60%�㽭�r��15.63.50%10��Ӱ����7.53.50%������Ӱ10.23.50%���K�Ҹ��{ ��13.63.10%��Ӌ-��148.769.10%-��197.267.10%-��291.666.20%2012—2014 �����ǰʮ��Ժ�����F

��̖Ժ��Ʊ������ӰԺ�����yĻ�����˴����������������a�����fԪ��2013201420132014201320142013201420132014201320141�f�_28.70%33.10%25.70%28.20%27.20%29.70%33.20%30.80%21.40%22.90%2542602��Ӱ����13.30%33.10%21.80%24.90%25.90%29.60%18.90%32.10%20.20%18.90%1381423�V�|���43.90%47.80%31.80%28.90%36.20%31.40%36.20%45.40%13.60%14.40%891004�Ϻ���14.10%20.80%3.00%7.20%3.80%10.80%14.40%20.40%19.20%21.10%1711865��Ӱ�Ϸ��¸ɾ�16.40%28.60%13.90%34.60%20.10%35.80%23.70%30.30%15.60%16.50%1371306�V�ݽ����� ��31.20%35.10%31.00%37.60%32.50%34.60%34.60%32.90%16.10%16.80%1591597��Ӱ����42.80%47.10%29.20%40.20%32.40%43.70%36.90%46.40%13.00%13.80%74768�㽭�M��37.10%36.20%28.20%36.40%30.40%39.20%42.10%37.00%14.10%14.20%98969�㽭�r��26.60%31.80%17.40%16.90%28.90%22.30%31.50%31.80%16.20%16.40%10911810���K�Ҹ��{ ��77.10%74.60%70.00%44.10%89.40%53.70%77.80%78.30%17.00%17.50%125142���������Ї��ӰƱ���yӋ��r

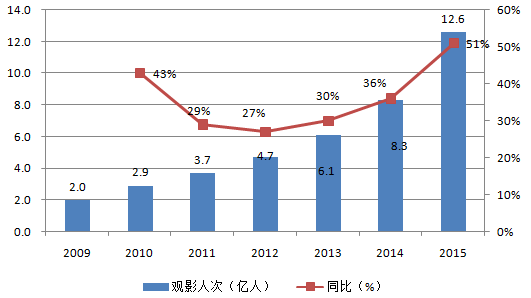

����2015���Ї��Ӱ��Ʊ����440.69�|�����չ٣�ͬ�����L48.7%�����Ї��a����Ƭ�a��686����Ʊ��271.36�|Ԫ��ռ�ȿ�Ʊ��61.58����Ʊ��ؕ�I�ʄ�������¸ߡ�2015��ȫ���^Ӱ�˞�12.6�|��ͬ�����L51.08%��

2009-2015 ���Ї��ӰƱ������

2009-2015 ���Ї��Ӱ�^Ӱ�˴�

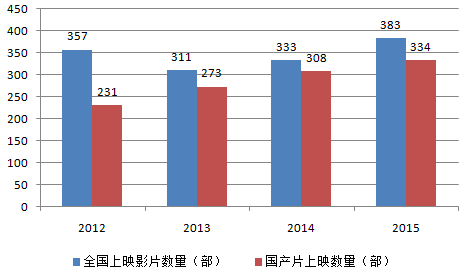

��������ǰʮ���Ӱ�����C���Ј����~��2012 ���34.4%�½���2015 ���20.0%���ң��Ј����ж��Mһ���½������w�g���~���s�o���Ӱ��Ƭ�Ј��]�М���ډ����Ј����w̎����׃�^�ɵ��|׃���A�Ρ�2015 ��ȫ������ӳ383 ��ӰƬ�����Ї��aƬ334 ����ռ��87.2%�����aƬƱ���a��271.4 �|Ԫ����ȫ����Ʊ����ռ��61.5%���@��2007 ���ԁ���aƬƱ������ռ���״�ͻ��ȫ���ӰƱ�������60%��

�������aӰƬ���o��څ�ڃ������ڴ��A�Σ���Ƭ�ИIһ������Ҫ��ƥ��С�����“���R”ͻ���؇�����һ�����Ј���Ҫ���г��m���|���������;������������Ĺ�˾�����Ј����o�����ИI�F�������������Ƭ�Ј��ٻ��R�ţ���Ƭ�c�l�Эh���o���ӣ����aƬƱ��ռ�ȵ���������Ƭ�Ј��ṩ��������g��

2012-2015��ȫ����ӳӰƬ�����͇��aƬ��ӳ����

2007-2015�������ӳ���aƬ���M��ƬƱ��ռ��

�������҇����������D���ڡ��Ļ����M�����Ĵ��£��Ӱ�Ј��ĸ߶Ⱦ��������Y���M�룬���Ϯa�I���h���γ�һ�w���a�I朡��ڮa�I��У�Ժ��������ӄݭh����Ժ����˾�ډŔ��������@�İl���̺��Y�������ۺ��ӰԺͶ�Y��֮�g�A�p�������h�r���������Ј���δ���죬�Ј����w�g�ļ��ҽ����ʹԺ����˾Ʊ�����~�������ͣ��W�jԺ���Mһ�������˂��yԺ����˾������h������ˣ�Ժ���h��������φ��µ�λ�Ã��ݺ�����ӯ�����g�ɞ�a�I���ϵ�ͻ�ƿڡ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��ԭ��������2025Ʒ���������M�ߵؘ���Ʒ�����l�����d���

- ���������e��ʳ���Ƃ��y߅�磬�p�������L�I�N�D��

- �ٵÄ�ˮ���p�߶����g�ƾ� ���ܸ߶˶��ƃrֵ�˗U

- ε�{���������ҹ�ͬ���o��MUJI�oӡ��Ʒ�����Є�����f��

- ���A��ժ��ȫ��������λ

- ̽Ұ���OӋ���O�Ĭ���L���҂������u�aƷ�����Dz�������cɽҰ֮�g���Ƕ�

- ������ɵ��������r������ИI�ġ��ʵ��ߡ�

- �ط���У���á���˼���n�����O�����ؾS��

- ǰ������I�������w�lչ������� �N������ͬ�����L�ٷ�֮���c��

- �мZ�����朄��µĵ�߉�������Ӟ�����Q���H���}

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2