-

2016���҇����ñ��������ИI�lչ�śr��Ͷ�Yǰ������

2016/5/25 10:36:26����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

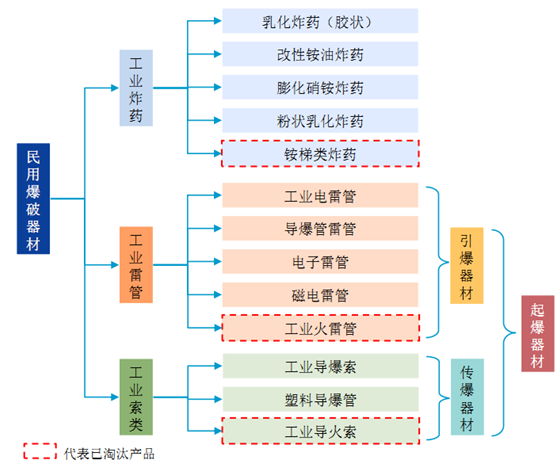

������ʾ�����ñ���������ָ���ڷ�܊��Ŀ�ĵĸ��Nըˎ������Ʒ�ͻ�Ʒ�Ŀ��Q�� ���������ñ�ը��ƷƷ������ �����ñ�ը��Ʒ�������Iըˎ�����I�ܡ����I���Ʒ 3����Ҫ����������ñ�ը��Ʒ����ȫ�������c��ߡ����Ͼ���������̖�ȣ���ԭ���ϣ������@�����I�������ñ���������ָ���ڷ�܊��Ŀ�ĵĸ��Nըˎ������Ʒ�ͻ�Ʒ�Ŀ��Q�� ���������ñ�ը��ƷƷ������ �����ñ�ը��Ʒ�������Iըˎ�����I�ܡ����I���Ʒ 3����Ҫ����������ñ�ը��Ʒ����ȫ�������c��ߡ����Ͼ���������̖�ȣ���ԭ���ϣ������@�����I������̫���ȣ� ���������ڲɵV�I�����A���O�I������������������ã����Q����Դ���I����Դ�����A���I�Ļ��A��

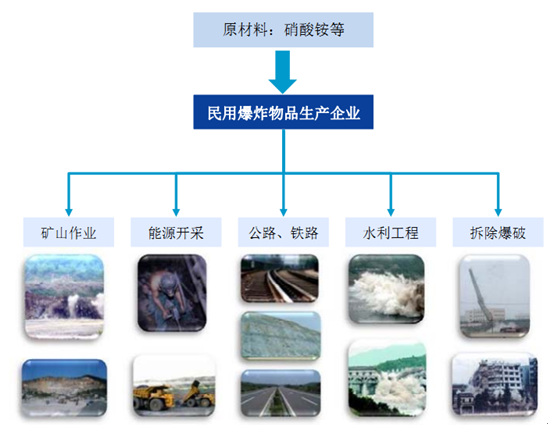

�������Iըˎ��ָ���ڲɵV���̱��Ƶ����I��ըˎ�� ���I����ָ�ڹܚ����b����ˎ����ըˎ�Ĺ��I��Ʒ�� ���I���Ʒ��ָ�����B�m���L�bˎ������I��Ʒ�Ŀ��Q��3��������ĵ���Ҫ�aƷ���D��ʾ��

����1���ИI���w��r

�������ИI���҇����I�wϵ�еĻ��A�Ԯa�I�� ��ؓ����������Ğ�������O���յ���Ҫʹ����

�������҇�“ʮһ��”���g�������m�����lչ����Դ���YԴ�Թ��IƷ��������m��ʢ�� ��ͨ�Ȼ��A�Oʩ���OҎģ�������ӵ������£� ���ИI�a�ܳ��mጷţ����F�˿�Խʽ�lչ�����������ñ�ը��Ʒ�ИI“ʮ����”�lչҎ���� ��2010�����a��I���F�N�ۿ�ֵ 278.3�|Ԫ�� ��2006���� 2010�꣬ �N�ۿ�ֵ���F�� 14.8%�ďͺ����L�ʣ����У��ܵ����� 4�f�|Ͷ�YӋ����������2009���^ 2008�����L 24.1%��2010���^ 2009�����L23.7%�� “ʮ����”�ԁ����a��I�N�ۿ�ֵ���ٷž����������Ї����������ИI�������� ���M�� 2011�����������Ј����m����ʢ�ľ��棬 ���a��I�N�ۿ�ֵ322.1�|Ԫ�� �^2010�����L16.8%�� ��2012���ԁ����S�� 4�f�|Ͷ�YӋ���Ļ���������ɣ������lչ�ž������ИI�İlչҲ�ĸ������L���M���˷����lչ�ڣ�2014���ܿ��w�����h��Ӱ푣������a��I���a��ֵ���N�ۿ�ֵ��“ʮһ��”�ԁ����״γ��Fؓ���L�����a��ֵ�^2013���½� 2.69%���N�ۿ�ֵ�^2013���½� 3.47%��2014�����N����I�aƷ�N�ۿ��~�^ 2013���½� 9.89%��2015���ϰ��꣬�ܺ��^�����h��Ӱ푣����ИI��Ҫָ�˳ʬF���mؓ���L��B�������a��I���a��ֵͬ���½�18.02%���N�ۿ�ֵͬ���½� 17.62%��

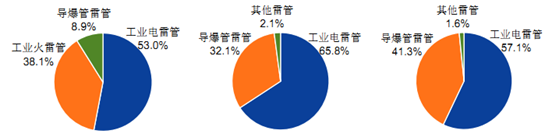

�����ĮaƷ�Y�������� “ʮһ��”���g�ص���̭���@���ըˎ�����ܺ͌���������Ⱦ���ܺĸߡ���ȫ�Ե͵ĮaƷ���aƷ�Y�����@�������黯ըˎ�͌������ܱ��صõ��^�����������������ИI“ʮ����”Ҏ���� �� ���Ї����������ИI�������� ���黯ըˎ��2005��� 36.8%�����۠��黯ըˎ�����L��2010���42.9%�������۠��黯ըˎ�� �����Mһ�������2014���56.4%������������2005���8.9%���L��2010���32.1%�� ���Mһ�������2014���49.6%��

����ͬ�r���F�����bըˎ��ռ������ 2005��IJ���1.0%Ѹ�����L�� 2010���14.9%�����Mһ��������2014��� 21.1%��

2005 �깤�IըˎƷ�N���� 2010 �깤�IըˎƷ�N���� 2012 �깤�IըˎƷ�N����

2005 �깤�I��Ʒ�N���� 2010 �깤�I��Ʒ�N���� 2012 �깤�I��Ʒ�N����

2014�꣬�黯ըˎ�͌������ܵı����Mһ����ߣ��aƷ�Y���Mһ��������

2014 �깤�IըˎƷ�N���� 2014 �깤�I��Ʒ�N����

�����ĵ^�ИI�lչ�������S�����Ȯa�I�Y�����{�����҇��|���غ��^�a�I���������^�D�Ʋ����ӿ졣�������^�l�]�YԴ�S����Ҫ�سɱ��͡��Ј�������ă��ݣ��e�O�нӇ�����a�I�D�ƣ��Г������댍ʩ�������_�l�ʹ��M�в��^������Ե��ش��΄ա����ИI�ʬF���|���غ����|�����ֵ^�Լ��L���ǽ����l�_�^�a���^ʣ���������^������ʢ�ăɷN���档�^������IJ����������ȫ�����^�aƷ�a�����L��r�������������Ї����������ИI���������� 284 �ڣ�2014 �꣬���Iըˎ�a��ͬ�����L�^��ĵ^�У����֡��Ĵ����ؑc�����ϣ�ͬ���������^ 8%�����Iըˎ�a��ͬ�Ȝp���^��ĵ^�У����ġ����C�����������½��ͺӱ���ͬ�Ƚ������^ 10%��2014 �꣬����ʡ���Iըˎ�a��ͬ�����L 3.47%��2014�꣬���I����a����ͬ�������L��ʡ��ֻ�� 6 �����քe�ǃ��ɡ��ӱ����V�|���Ĵ������Ϻ��ؑc���a��ͬ�Ƚ������^ 15%�ą^�������ϡ��㽭�����C�������Ͱ��յȅ^��

����2���ИI������ֺ��Ј����̶�

������1���ИI�������

�������������ñ�ը��Ʒ�ИI“ʮ����”�lչҎ���� ����“ʮһ��”���g�����ИI�ĽY���{��ȡ�����ش��Mչ�����a��I���^�ؽM���ϼ��P�]���a�c����421���{���� 146�ң��a�I���жȵõ��@������������ǰ 20�����a��I�����a��ֵռȫ�ИI���aֵ������ 2006��� 25.1%��ߵ� 2010 ��� 42.6%�����^“ʮһ��”���ИI���ϣ��µ��Ј�����ѻ����γɡ�

����Ȼ�����ИI�����L�ڴ���“С��ɢ����”�Ć��}���a�I���ж������^���������g���������Ї����������ИI�������� ��2010���� 2012�꣬ǰ20�����a��I�����a��ֵռȫ�ИI���aֵ�������������� 43%��ˮƽ��2013 ��ԓ���������� 50.5%���ИI���ж������^���@����ߡ�

���������ИI“ʮ����”Ҏ����ָ������^����ʡ�е����^��I���F����Ч���в����@�������a���N�����Ʒ��������ȫ�a�I朰lչ����������Mһ������˴����߮a�I���жȵİlչĿ�ˣ��������M�a�I�Y���{���ؽM��Ҫ������������I����߮a�I���жȣ����MҎģ���ͼ��s�����I����������3-5�Ҿ����������������͇��H�����������^��I������ 20�����ҿ�^�����I��߂�һ�w�����������ĹǸ���I�����I���ИI���F��Խʽ�lչ��

������2���Ј����̶�

�����鱣�����ИI���Ј�����2014 ���ǰ�����Ұl��ί�����������a��I�M�Ѓr��ָ���������ĵij��S�r�ڻ��ʃr�����S���ӵķ����ȴ_�����l��ί���{�r����һ���r���ԣ����a��I�����Ј�׃����r�M�м��r�{�r���������ޡ� ���ֹ�o���_�y���Ј�����ͬ�r���]���L;�\ݔ���µİ�ȫ�[���������ĵ�ُ�Nһ�����“�ͽ��͵�”��ԭ�t��������γ���һ���ą^���Թ����Pϵ��֣����a��I��^����չ�Ј�����һ���y�ȡ�

���������ИI“ʮ����”Ҏ����Ҫ��Գ��Ј��{�������������������o��ԭ�t��������ؽ�����ƽ��������ͨ형����yһ�_�ŵ��Ј��wϵ����Ҫ��̽�������Ј����Ķ��r�C�ơ�2014 ��ׇ��Ұl��ί�������ij��S�r��ָ����ȡ������ʹ�Ј������p���f�̶��r�����ɶ����ӣ��������Ƅ����ИI�D�����������M���ИI�����lչ��

����3���ИI�ȵ���Ҫ��I����Ҫ��I���Ј����~

2013���ȫ�������ļ��F���a��ֵ������r

ǰ 20����Iռ���ИI���a��ֵ�� 50.5%��

����4���M�뱾�ИI����Ҫ�ϵK

�������ИI���Ї�����S���C�����ƣ����a��I��ȡ�ù��Ų��C�l�ġ����ñ�ը��Ʒ���a�S���C����ȡ�ð�ȫ���a�S�ɷ����M�����a���N�ۡ����ИI�lչ�F���Y���Ԯa��ͣ���˹��Ų��ڡ��Y���{��ָ����Ҋ�������_ָ�������һ�Εr�ڣ�������������a�ܣ��Ԍ��H�a�N�������������a�܌�ʩ�ӑB�{������Ŀǰ�ИI���Ϯa�ܡ������沢���A�Σ�ԭ�t�ϲ����������®a�ܵ��Ŀ��

������ˬF�A���M�����ИI����Ҫ�T�����Y�|���a�ܵ����������ډ����^�ߵ��ИI�M��ډ����ИI����I�γɱ��o��

����5���Ј������r��׃��ԭ��

������1��ȫ���Ј�

�����������Ї����������ИI����������284�ڣ�2014���������Ј����w�ʬF����ƽ��Ġ�B��2014��ȫ�����Iըˎ��Ӌ���a 432.35 �f������Ӌ�N��431.84 �f����ȫ�����I����Ӌ���a 16.64�|�l����Ӌ�N�� 16.56 �|�l��

����2014�꣬���ñ��������ИI���a��I��ɹ��I���aֵ329.96 �|Ԫ��ͬ���½� 2.69%����Ӌ����N�ۿ�ֵ329.46�|Ԫ��ͬ���½� 3.57%��

����2014�꣬���Iըˎ�a��ͬ�����L�^��ĵ^�У����֡��Ĵ����ؑc�����ϣ�ͬ���������^ 8%�����Iըˎ�a��ͬ�Ȝp���^��ĵ^�У����ġ����C�����������½��ͺӱ���ͬ�Ƚ������^ 10%��2014 �꣬����ʡ���Iըˎ�a��ͬ�����L 3.47%��2014 �꣬���I����a����� 16.6 �|�l���B�m 8 ���½���������������խ�����У����I��ܮa���� 8.10 �|�l��ͬ���½� 10.98%��ռ�ܿ��a���ı����� 48.68%���� 2013 ���½�2.6���ٷ��c���������ܮa���� 8.26�|�l��ͬ���½� 1.57%���sռ�ܿ��a���ı����� 49.64%���� 2013 ������2.3���ٷ��c���������ܵĮa��ռ�ܿ��a���ı���������ߡ�

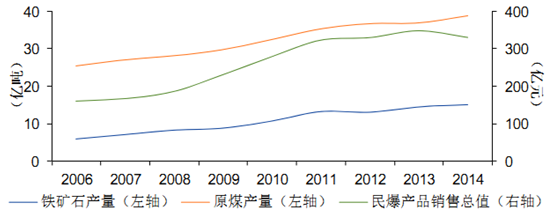

������������Ҫ�����o��Vɽ�ͻ��A���O���̡����У��ɵV�I�����˴��������Ј������� 2014��ɵV�I�����Iըˎ�������^�Ј��������80%�������I�ܵ������_���Ј��������75%���v���������N�ۿ�ֵ�cԭú���F�Vʯ�a��׃��څ���^��һ�£����D��

�������ڵVɽ�YԴ�_��֧�����˴����Ј��������� 2012�ꡢ2013���c 2014 �����Ҫ�V�aƷ�Įa��ͬ�����٣����D�� ��2014��ɵV�ИI�Įa������ͬ�����@�ž���ֱ�ӌ����������������ٷž������ɵV�I���_�������Ǻ��^�������L�ž���ֱ���w�F��

2012-2014 ��ԭú���F�Vʯ�a������ 2012-2014 ���Vʯ��ʮ�N��ɫ���ٮa������

������һ���棬�M�� 2013 ���ԁ�ȫ����ͨ��ˮ���̶��Y�aͶ�Y��Ӌ���ٱ������^��ˮƽ�������ڻ����ИI�Hռ���ИI������IJ��� 10%���ʟo���ڲɵV�I������Ĵ�������ИI�������M��֧�Σ�ʹ���ИI�����ٷž���

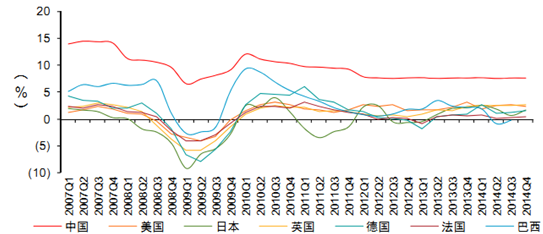

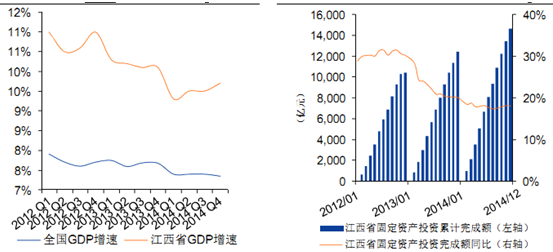

�M���҇����^�����������^“ʮһ��”���g�����ž�������̎��ƽ���^��lչ�A�Σ�“ʮ����”���g�������a��ֵ������L 7%��Ŀ�˞�ȫ���̶��Y�aͶ�Y������Ͷ�ż���悻����O�춨�˷e�O�Ļ��{��δ������lչ���V�a�YԴ��ԭ���ϵĄ��������F·����·��ˮ늡�ˮ���Ȼ��A���ИI��Ͷ�Y���ӣ����ƄӇ������Ј�������m���ַ������L�� �҇��c������Ҫ���ҵĚv�� GDP�������D��

������2������ʡ�Ј�

�����l��ί2010��l���ġ����M�в��^����Ҏ����ʩ��Ҋ���齭��ʡ���L�˽����lչ�{�D��Ҫ�䌍��Դԭ���ϻ��ؽ��O���ӏ�ú̿��♵V���F�V���i�V����ɫ���ٵ���Ҫ�V�a�������ȣ� �����c�^�lչ�Ќ���ʩ����۶ꖺ����B�����^Ҏ������һ���Ҫ�������ھC�Ͻ�ͨ�\ݔ�м~���O���棬���½��M�������P�����������ɽ�ȵ��_�l���F·�¾������O������̶�������������������������������ٹ�·��

�������������������M�в��^����đ���Ҏ��ָ�������߷����£�����ʡ�������L�ٶȿ��^���̶��Y�aͶ�Y�������^��ˮƽ��

����ʡ GDP���ٸ���ȫ�� ����ʡ�̶��Y�aͶ�Y�~��ͬ������

����������ʡ����������lչ��ʮ��������Ҏ���VҪ��ָ��“ʮ����”���g����ʡ�Ĺ̶��Y�aͶ�Y������L 20%���ϣ�������Ӌ���^ 80,000 �|Ԫ���ڽ���ʡ�Ƚ������LѸ�͵Ĵ��£� ���ИI����Ҫ����ɵV�I�����A���O�ИI�lչǰ�����ã�

��������������ʡ�V�a�YԴ���wҎ����2008—2015�꣩ �� ������ʡ�V�a�YԴ�S������N���ٱ����YԴ��������ȫ��ǰ�У�������һλ�����~���g����ϡ����♡��Q��㜡����������ð��Ǝr�����ʯ���ڻ�ʯ 10 �N���ڶ�λ�����u���G���y��≡��C���ڵ� 8�N������λ���н�┡�䇡������ü��ƻ��ûҎr��������ɰ��������ɰ�r������ʯճ���� 12 �N�����У�λ��ȫ����һ���~���g����ϡ����♣����������քeռȫ�������� 17.91%��42.73%��72.07%�� 30%��λ��ȫ���ڶ��ĺ��u�V���yռȫ�������� 39.62%�� 12.25%��λ��ȫ�������Ľ�ռȫ�������� 8.23%�� ͬ�r����ʡ��Ҫ�V�a�YԴ�����օ^���Юa����������Ҏ�����ֺ�Ҏģ�_�l��

�����M�|���~�����y���U�\��♡��g≡��ס���ʯ��������ʯ�ࡢ�������yʯ��ú���ߎX����ˮ���ûҎr�ȣ��M�����u�����u�V�����a���G��ϡ����Ξʯ�ȣ��M����ú���F���g≡��r�}����ʯӢ�����ʯ����䇴�ʯ���ߎX���ȣ��M�����~���u�����u�V�����U�\�������R���f��ʯú��ˮ���ûҎr������ĵȡ�

�����Ї������ij��m�lչ�����ӵV�a�YԴ�_�ɾ���ȳ��m̎�ڸ�λ��������ȫ���V�a�YԴҎ����2008-2015 �꣩����2015�꽭��ʡ����Ҫ�V�aƷ�A�y�a���飺ú 2,500 �f�����F���V����Ʒ�V��520�f�����~���V����������23�f�����U���V����������6.72 �f�����\���V����������11.00�f�����a���V����������4,000�����g≾��V�������570������16�����y 240����Ξʯ���V 70�f�����r�} 450�f���� �S���ĵV�a���������^���A�ڮa���� �齭��ʡ���ИI�ṩ�˳��m�������Ј���������L���g��

����������ʡ“ʮ����”�lչҎ�����������“�l�]Ͷ�Y���ӽ������L���������á��^�m��ʩ�ش��Ŀ���ӑ��ԣ��Դ��Ŀ���Ӵ�Ͷ�룬�Դ�Ͷ��֧�δ�lչ�������̶��Y�aͶ�Y������L 20%”��������ʡ�C�Ͻ�ͨ�\ݔ�wϵ“ʮ����”�lչҎ����ָ����“ʮ����”�r�ڣ�ȫʡ�����γɲ��ֺ������������ƵľC�Ͻ�ͨ���A�W����ͨ�W�j㕽����ף����l��ͨ�����ݣ����g�b�����M�m�ã��\ݔ���հ�ȫ��Ч���w�ƙC�ƅf�{형����_�������m�����m�ȳ�ǰ�ڽ�������lչ��Ҫ��δ������ʡ�����O“��v��M”�ĸ��ٹ�·�W��ͬ�r���ܵط����ٹ�·�B�Ӿ�������“��v��M”���F·�W��“�ɿv���M”�ĸ����F·���͌����W��

��������Ժ��2012��l���� ���P�ڴ�����ʩ���M�в��^������Ե�������Ҋ����ָ�������c���M۶ꖺ����B�����^����ԭ�����^�����c�^��lչ���γɎ����в��^����ĺ��ĵ؎���ȫ����Ҫ�Ľ������L�O���Ƅӕx���ϡ�����M�ϡ����ϵ^�_�l�_�ţ������µĽ������L����

����2012�� 6 ����Ժ���_�� ������Ժ�P��֧���M�ϵ�ԭ�����K�^���d�lչ��������Ҋ�����ᵽ���M���Ј����������_�l���ߣ��Ӵ������A���Ͷ�Y�͌�헽��O�Y��Ͷ�롣�����M�ϵ^�����lչ�a�����|�Ĵ̼����ã������ą^�����d��ӭ���µĴ�lչ��

��������������ʡ���������P���Mһ�����M��悻��lչ�Č�ʩ��Ҋ���������ij��л��M���M��������L�^���У���“ʮ����”��ĩ��ȫʡ��悻����_�� 53%���ϣ���悻�ˮƽ������ 1.7 ���ٷ��c���ϣ��ӽ����_��ȫ��ƽ��ˮƽ��δ��һ�Εr�g������ʡ��������۶ꖺ����B����Ⱥ�����������M�������Ńɴ��悰lչ�����ϲ����Ѕ^���Ž����Ѕ^���M�ݶ��Ѕ^�M�ɵ�“һȺ�Ɏ����^”ʡ���悿��g�lչ���w�Y������悻����O�����^��lչ�����Ϳ��g��

�������в�����đ��Դ��£�����ʡ�̶��Y�aͶ�����ȵļӴV�a�YԴ�_�����ȵļӴ�悻�ˮƽ����ߌ����m�������ИI�����L��

����6���ИI����ˮƽ��׃��څ�ݼ�׃��ԭ��

�����������Ї����������ИI�������� ��2010��-2013 �����ИI�N�ۿ�ֵ�c�������~�����˷������L�đB�ݣ�2013 �����������a��I�N�ۿ�ֵ�^ 2012�����L 3.8%���������~�^ 2012 �����L16.0%��

���������@�ǹ��Iըˎ����Ҫԭ���ϣ������Iըˎ��ӯ��ˮƽ�����^��Ӱ푣�����ڃ���r�������½������¶�ƽ���r��Ӌ��� 2013 �������@ȫ��ƽ���r��1,850 Ԫ/���������r�� ����2012 ��ƽ���r��ͬ���½� 18.8%��2014�������@��ƽ���r��� 1,793 Ԫ/���������r�� ���� 2013��ƽ���r���½� 3.1%��һ���̶Ȍ��� 2010��-2013 ���ИI�������~�����L�������@�����N�ۿ�ֵ�����L���ȡ�

����Ŀǰ�����@�a�ܳ��㣬�Ј����o�������AӋδ���^�Lһ�Εr�g�������@�r���l������Ȳ��ӣ������ИI��ӯ��ˮƽ��Ӱ푌�����������

2010���ԁ����������a��I���N�ۿ�ֵ���������~���D��ʾ��

����2014 ���ڽ������ٷž�����Դ�Y���{���ͭh�������ı����£��ИI�N�ۿ�ֵ���������~�քe���F��ͬ�� 3.5%�� 4.3%���½��� ���^���Ј��N�ۿ�ֵ���������~׃����r������

����Ӱ��ИI�lչ�������Ͳ�������

�������ИI����Դ���I����Դ�����A���I�Ļ��A���ڲɵV���������I������������������á��M�����^��ǰ�ɂ�����Ҏ����Ŀǰ�ĺ��^�������ٷž������҇�������̎�ڸ��ٰlչ�A�Σ�“ʮ����”���g�������lչ���V�a�YԴ��ԭ���ϵĄ��������F·����·��ˮ늡�ˮ���Ȼ��A���ИI��Ͷ�Y���ӣ����ƄӇ������Ј�������m�������L��

�����������Ї����������ИI���������� 284 �ڣ����� 2014 ��ף�ȫ�����Iըˎ�İ�ȫ���a�S�������s�� 500 ���f������ 2014 ��ȫ�����Iըˎ�Č��H�a���� 432.35 �f���� �a���ѳʬF�Y����͡� ���Ų��� ���Y���{��ָ����Ҋ�������_ָ�������һ�Εr�ڣ�������������a�ܣ��Ԍ��H�a�N�������������a�܌�ʩ�ӑB�{���� 2012�����������������a����Ҫ�Ǟ��˝M��ֲ��^������������ȫ�����w������δ������ИI�Ŀ��w�a���AӋ���S����Ŀǰˮƽ���Ј����w������ֳʜغ͠�B��

���������g�M��ָ����Ҋ���Ą�lչ���z���黯ըˎ���������ܡ��߿ɿ��Ԍ�����������İ�ȫ�� ��Ч�ĮaƷƷ�N�� ���z���黯ըˎ�a��ռ���bըˎ��60%���ϡ���������ռ���I�ܿ��a�ܵ�50%���������A���lչĿ�ˣ�ͬ�r�Ą�ֱ��ʹ��Һ�B�����@ԭ���ϣ�������Դ���ģ������ИI“ʮ����”Ҏ���������黯ըˎ���������ܵȞ�����İ�ȫ����Ч�aƷƷ�N���郞���aƷ�Y������Ҫ�΄ա��aƷδ�팢���ИI����ָ���£�����ɿ�������ȫ�������ܭh���ķ���lչ��

�������^������ИI�ij��m���ϣ����ИI�ļ��жȵ������@���������������ñ�ը��Ʒ�ИI“ʮ����”�lչҎ���� �����a��I�� 2005 ��� 421 ���{����2010��� 146�ң��N����I�� 2005��� 1,720 ���{����2010��� 523�ҡ�

�����������Ї����������ИI�������� ������ǰ 20 �����a��I�����a��ֵռȫ�ИI���aֵ������ 2006 ��� 25.1%��ߵ� 2013 ��� 50.5%�����Ų���ȫ˾��2011��ȫ�����ñ�ը��Ʒ�ИI��������ָ������“ʮ����”ĩ�������a��I߀�߂��ؽM���ϵ� 50 ���ԃȣ��N����I 200 ���ԃȵ��{�����������Y���{��ָ����Ҋ������^�m���M��I�沢�ؽM����߮a�I���жȺ��������Ą���Iͨ�^��ʡ�沢�ؽM�����Y�����ȶ�N��ʽ�����ϬF���ИI�a�ܣ�ͬ�rҲ�Ą��Ԯa�I朞�~������������I���ϡ������ИI“ʮ����”Ҏ����Ҫ���������M�a�I�M���Y���{���ؽM����������������I����߮a�I���жȣ����MҎģ���ͼ��s�����I�� ���� 20�����ҿ�^�� ���I��߂�һ�w�����������ĹǸ���I�����I���ИI���F��Խʽ�lչ��

�������Ų��� 2010��ȡ��������ƷСƷ�N���aӋ���Ĺ���ģʽ��2011��ȡ���˹��I�����aӋ���Ĺ���ģʽ�� 2012��ȫ��ȡ��������Ʒ���aӋ��������ʽ����I�����˸���ĸ����Ј������{���aƷ�a���������࣬�Ј����̶��Mһ��������

���������ИI“ʮ����”Ҏ�����͡��Y���{��ָ����Ҋ���������M���ИI�Ј����M������һ���ҪĿ�ˣ��������ְl�]�Ј������YԴ�Ļ��A�����ã��Գ��Ј��{�������������������o��ԭ�t�����M���ИI�M�����Ј��������D׃�� 2014 ��ׇ��Ұl��ί�������ij��S�r��ָ����ȡ����ʹ�Ј������p���f�̶��r�����ИI��ָ������Ј�����ֻ����γɡ�

���������ИI���ܲ��T������������a�ܣ� �������a��Iδ���@�������a���ܵ�һ���̶����ơ� ���a��I�ڟo���@�������a�ܵ���r�£� �����߮aƷ����ֵ������a�I朡��M��沢�ȳɞ������a��I���F���m�lչ���Mһ����������ؽ���Q�Ć��}��

����Ŀǰ�҇����ИI�Įa�ֲܷ��ʬF�|������͡���������������ľ��棬�ИI���ܲ��Tԭ�t�Ͽ���ȫ�������Ȍ��������a�ܣ� �Ą�a������I�沢�ؽM�ȷ�ʽ��ʡ�H����������ӣ��ӑB�{����Q�^�g�a��ʧ�⡢�a���D�ƵȆ��}�������ڮa���{���D���漰��V�������L���ɱ��ߣ�����������I���r�����Ј��C���{���a�ܡ�

�҇����ИI���A�о��^�鱡�����Ƽs���҇����ИI���w�Ƽ������������������ИI���ּ��g�b��ˮƽ�c�l�_�����������һ����࣬ �����ИI�Ŀ����y�ȡ����~�Y��Ͷ���Լ�����Ч��IJ��_���ԣ�Ҳ��Ҏģ�^С������I�o�����F�������¡������M�� 2014 ��ׇ���ȡ���������ij��Sָ���r����Ҫ���ʡ��ȡ������������ͨ�M�ʵĹ�������־�����ИI�~���Ј����M�̵���һ�����������aƷ�����ԣ������Ĵ����h���x���I�����ܵ��^�����ƣ����ڃ�ȫ�������ȵij�ָ�������Пo����ȫ�γɣ� �^�����Ј�����AӋ����δ��һ�Εr�g�ȳ��m���ڣ�����������I�ڳ�ָ����h������ߺ��ĸ��������aƷ����ֵ��

�����҇�Ŀǰ�����������a���g��Ҫ�������l�_�������M�����������ա����·�ʽ�@�á��F�A�Σ��҇����������a�����������F�Cе�����B�m��������һ���̶ȵ��Ԅӻ����h�̱O�ع��ܡ�

�����������ИI��ȼ�ױ���Σ�U���Լ��ИI�O�ܵ������ԣ����ИI��Ҫ���m�������a�b��ˮƽ�����a��ˇ����ˮƽ�ͮaƷ�|���O�yˮƽ�����Mһ������ИI�ı��|��ȫˮƽ��

������������ИI���ܲ��T�����g�M���������������Ȳ���Ӵ���m�l���ˡ��Y���{��ָ����Ҋ���������g�M��ָ����Ҋ���������Iըˎָ����Ҋ�������P�ڼӏ����I�ܰ�ȫ���a���A�l�����O��ָ����Ҋ�����ļ����ИI���g�M����Ч�^�@����

�����aƷ���g���棬�����ȡ�Ĵ������������Ȱl�_���ҵĽ����c�lչ�F�����bըˎ���黯ըˎ���������ܵȰ�ȫ��Ч�h���ĮaƷ�����M�aƷ�������Q�������a���g���棬ͨ�^���M�����������Շ������M���g�����M���ل��£�ֱ��ʹ��Һ�w�����@��ըˎ���a���g�õ��ƏV���ã�ըˎ��Ʒ�����B�m�����Ԅӻ����a��ʽ�����I�����a�����˙C���x���Ԅӻ����ƣ�����ȵp���ھ���ˎ���̶����I�ˆT��

����2014 �� 12 ��֮ǰ�������a��I�ĮaƷ���S�r���аl��ί 2008 ���C���ġ����Ұlչ�ĸ�ί�P���{�����ñ������ij��S�r���֪ͨ�������a��I�Ķ��r���ȔU�����ʃr���¸��� 15%����I���������r���g�^֮ǰ���еăr�������Mһ���Ŵ��r�����Mһ��������

����2014 �� 12 �� 25 �գ����Ұl��ί�����Ų����������ϰl���ˡ��P�ڷ��_�����ij��S�r�����P���}��֪ͨ�����l�ăr��[2014]2936 ̖�����Q�����_�����ij��S�r���w�r���ɹ����p���f�̴_����

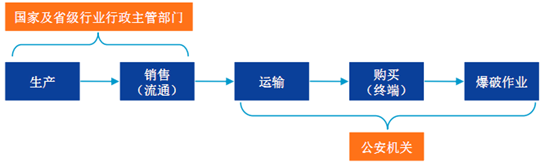

����2006�����Ժ�C���ġ����ñ�ը��Ʒ��ȫ����l����Ҏ�����Ҍ����ñ�ը��Ʒ�����a���N�ۡ�ُ�I���\ݔ�ͱ������I���Ї�����S���C�ƶȡ����У����Ҽ�ʡ���ИI�������ܲ��Tؓ؟�C�l�����ñ�ը��Ʒ���a�S���C���͡����ñ�ը��Ʒ�N���S���C���������C�Pؓ؟�C�l�����ñ�ը��Ʒُ�I�S���C���������ñ�ը��Ʒ�\ݔ�S���C���� ���������I��λ�S���C���� ���������I�ˆT�S���C�������D��ʾ��

�����鱣�����������ȫ�����Ҍ������Č�������O�ء���ُ�I������ǰ��ʹ�Æ�λ���ڹ����C�P��Ո�k��“�p�C”�������C�Pͨ�^��“�p�C”��Ո�Č�������ǰ���ս�����Ϣ���������\�_Ŀ�ĵغ����C�Pͨ�^�����w�\ݔ������ʹ����Ϣ���ռ����������ĵČ��H����

����1984�� 1 �� 6�Շ���Ժ�l���ġ�ԭ�l�����������a��I���N��ʹ�Æ�λ���{����ը��Ʒُ�I�C����ָ���Ĺ����cُ�I������γ����҇����ИI���N��ģʽ�����a—�N��—ʹ�ã��������ı�횽��Ɍ��I����ͨ��˾�N�۽oʹ�Æ�λ���ڲ����ώ���ÿ���С��h����һ����ͨ��˾��

����2006�� 9 �� 1����ʩ�еġ�����l�����Uֹ�ˡ�ԭ�l�������ķ�Ҏ������ʽ�_����“���ñ�ը��Ʒ���a��I�{�����ñ�ը��Ʒ���a�S���C�������N�۱���I���a�����ñ�ը��Ʒ”��ģʽ���������N����I�������õ��N���������}�����������ֵ�ÿ���ؿh�ľW�j���w�������a��Iͨ�^��ͨ��I�N�۽o�K���Ñ������ИI�������N��ģʽ��

����2012�� 6 �� 1�Ռ�ʩ�ġ��������I�Ŀ����Ҫ��Ҏ��“�������I��λ��ʩ�������I��������ñ�ը��Ʒ���ɱ������I��λ���������ñ�ը��Ʒ���a��I���N����I�����x��ُ�I”�����ڌ��Ñ�����ֱ�������a��Iُ�I�����^��r�ݣ����AҊ���������I��λֱ��Ҳ���ɞ����ИI��һ�N���N��ģʽ�lչڅ�ݡ������ڇ��Ҍ������ĵĂ}���l����Ҏ���������Ҫ���������I��λ�Ă}�����������N����I���ƣ� ͬ�r�������L;�����\ݔ���ڰ�ȫ�[�������N����I���N�������Ԍ������ИI������ģʽ��

����“ʮһ��”���g���҇����ИI�ձ����аl�����a���N�ۡ����Ʒ�����δ�γ�һ�w�����I��֡����a��Iһ��ֻ��������Ʒ�����a���aƷ��С����ֱ���o�K���Ñ��⣬�^�����N�۽o��ͨ��˾����ͨ��˾�ٰѮaƷ�N�۽o���Ʒ�����I���aƷʹ�Æ�λ�������ИI“ʮ����”Ҏ����������Mһ������a���I��I���Ʒ��������һ�w�����Iģʽ�������a��I������e�O���Ʒ����I����չ�����Y���{��ָ����Ҋ�������“�Ą��Ԯa�I朞�~�����ϡ�������I���ϣ�����С����a���N�ۡ��M���ںͱ��Ʒ���һ�w������lչ������������I���ĸ�����”����һ�w�����I��ʽ�Č�ʩ���������ڴ��M�aƷ�Ŀ��С����a��ʹ�íh���Ľyһ�Y�ϣ�����gˮƽ�ͽ���Ч�棬�֝M��͑�����Ч�����ͬ�r�p���ˌ��YԴ�����ĺ͌��h������Ⱦ���_������Ч���c���Ч�沢�e��Ч����

�������L�ځ������Ա������������ĮaƷ������׃���LJ�������һ�w�����հlչ������څ�ݡ�

�������ИI��������Ҫ��Դ�����βɵV�I�c�����ИI�������ИI���������c���^�������ڻ�������һ�¡�“ʮһ��”���g�܇��� 4 �f�|�����̼�����Ӱ푣��ɵV�I�lչѸ�ͣ�ͬ�r�F·����·���C����ˮ�����ش���A�Oʩ��Ҏģ���O�����������ИI��Ѹ�ٰlչ���M��“ʮ����”���^�������ٷž������ИI���LҲ�S֮څ����2014��������“һ��һ·”���ԣ��A�ڇ��Ҍ����F·��·���ۿڙC����ˮ��ˮ늵Ȼ��A���O����Ӵ�Ͷ�Y���ȣ��������ИI��һ݆�ķ����lչ�γ�������֧�Ρ�

��������^�������ИI�ڮa�I���ߵ��{���£����^�İlչ�ʶ����ԣ�����Դ�_�ɞ����ĵ^���Iըˎ�a�����Lڅ���^���ţ��������Ї����������ИI���������� 284�ڣ�2014�깤�Iըˎ�a��ͬ�����L�^��ĵ^�У����֡��Ĵ����ؑc�����ϣ�ͬ���������^ 8%�����Iըˎ�a��ͬ�Ȝp���^��ĵ^�У����ġ����C�����������½��ͺӱ���ͬ�Ƚ������^ 10%��2014 �꣬����ʡ���Iըˎ�a��ͬ�����L 3.47%��2014�꣬���I����a����ͬ�������L��ʡ��ֻ�� 6�����քe�ǃ��ɡ��ӱ����V�|���Ĵ������Ϻ��ؑc���a��ͬ�Ƚ������^15%�ą^�������ϡ��㽭�����C�������Ͱ��յȅ^��

�����L���ԁ��������aƷ�h���x�\ݔ�L�U�^����������N�۰돽��������γ���һ���ą^���Թ����Pϵ��֣�ͬ�r���^������a��I��������ͨ��˾�Լ��K���Ñ������L�ڵĺ����γ����^�鷀�������Ƶ��N�۾W�j�� �aƷ�h���x�N�ی��H�����^����\ݔ�L�U����Ҫ�������c�������أ�

����1����ȫ������

���������aƷ�ĸ�Σ���Ժ������ȫ���ԣ� ��ȫ���}�����ИI��I���ȿ��]����Ҫ���}���������ИI��I���ԣ��h���x�\ݔ���xԽ�L��;���\ݔ�r�gԽ�L����ȫ�L�U����Խ�ߣ��������Σ�U����I��ɵ��L�UԽ��

����2���aƷ�h���x�\ݔֱ�ӳɱ���

���������ñ��������\ݔ��ͬ���s���Ĺ��Iըˎ�\ݔ���ʃr������£�Ԫ���sռÿ�����Iըˎë���� 30%������aƷ��ֱ�������ɱ��^�ߡ����h���x�N��һ���挦ʡ���Ј��� ���\ݔ�ɱ��^�߄t�c�������a��I��Ȳ��߂丂������

����3�����ڇ��ҷ��ɷ�Ҏ������Ʒ�\ݔ����O�ܣ��g���������\ݔ�ɱ�

���������ñ�ը��Ʒ��ȫ����l���� �� ����·Σ�U؛���\ݔ����Ҏ���� �� ����܇�\ݔΣ�U؛��Ҏ�t�� �� ����܇�\ݔ���bжΣ�U؛�����IҎ�̡������P���ɡ���Ҏ��Ҏ���Է����ļ������Ҙ˜ʣ�������Ʒ�\ݔ�M���ˇ���Ҏ���������Ҳ���������Ҏ����

�����ٹ��Iըˎ��܇����\ݔ�������^ 10����

�������\ݔΣ�U؛���܇�v��һ���·�����܇�ٞ� 60km/h���ڸ��ٹ�·�����܇�ٞ� 80km/h�������_�J�����İ�ȫ܇�g���x���������졢ѩ�졢�F��Ȑ�����⣬���܇�ٞ� 20km/h��

�����ۑ����������T�˰l�ĵ�·ͨ���C��ָ���ĕr�g��·������

���������ñ�ը��Ʒ�\ݔ�����S��;�bж���D�d��

����������Ʒ��;ͣ����Ϣ�����ع������T�䰸��

�������\ݔΣ�U؛���܇�v�����ھ���۾��c�����˳��ܵضΡ������C�P�������E���L�����[�^ͣ܇�������������^�M���bж���I���R�rͣ܇������ȡ��ȫʩ��

������ˣ��Y�ϰ�ȫ�L�U���h���x�\ݔ�����Եȿ������أ���ȫ�\ݔ�ɱ��c�\ݔ�x�������P���\ݔ���xԽ�h����ȫ�����ɱ����\ݔ�M�óɱ�Խ�ߣ��������h���N�۵��Ј����������^�ߵ������ɱ�����ȫ�L�U����ȫ��Ҏ�����Ҏ��������aƷ����һ�����N�۰돽���Č��`��r���������Iըˎ�aƷ�N�۰돽һ��1200�����ԃȡ�

�������ИI�ļ�������Ҫ�w�F�ڽK���Ñ����_���������ϡ�һ����ԣ�ÿ��1 ���Ȟ鵭����һ�����ڴ������ڵ�Ӱ푣����ֹ��S�Vɽͣ�a�����ͻ����ͣ�����������ڴ�������ˮ�^�࣬����ʩ�������^������ÿ��� 2 ������ 4�����������Ñ������_��������һ���^����⡣���������Ј��ļ�����Ӱ푣����������a�ИIҲ�ʬFÿ�� 1 ���Ȟ����a������2������4���Ȯa���^�����ļ�����������2012��-2014 ��ȫ���Ĺ��Iըˎ�����I���¶Ȯa����r���D��

2012-2014 �깤�Iըˎ�¶Ȯa����r 2012-2014 �깤�I���¶Ȯa����r

�������ИI�c�ϡ������ИI֮�g���P�ԣ��������ИI�lչ��r�����ИI����lչǰ���������Ͳ���Ӱ�

����1�������ήa�I月D

���ИI���ϡ����ήa�I��Pϵ���D��ʾ��

����2�������ИI�����ИI��Ӱ�

�������ИI�����Ξ����a����Ļ��A����ԭ���ИI�������@�ǹ��Iըˎ����Ҫ��ԭ���ϡ�

���������@����ú̿����Ȼ���ԭ�������ϳɰ����������A�ӹ����ɵġ������@�����N��;����Ҫ�����������й��Iըˎ��ԭ�ϣ�ռ�����@�����M����64%�����Ǹ��Ի�ӹ��ɏͺ������r�û��ʣ�ռ�����M���s 26%�����dz��ڣ��sռ������� 6%-8%�� �����������䄩�� ���������Մ���ɫ�ӷ���ԇ�����I��

���������@�ĺ�Ҫ���a�������D��

���������@����Σ�U���WƷ�е�������������� 2002 ��֮�������@�{�����ñ�ը��Ʒ�����wϵ�����P����Ҫ��Ҏ������1��������Ժ�k���d�P���Mһ���ӏ����ñ�ը��Ʒ��ȫ������֪ͨ�������k�l[2002]52 ̖���������@���롶���ñ�ը��ƷƷ�����������N�ۡ�ُ�I��ʹ�ü{�����ñ�ը��Ʒ������ͬ�r��ͣ�M�������@�����������O���µ������@�������a�S���c���������@ֻ���S�N�۽o�����Ķ��c���a��I����ˎ�����䄩�����a��I�����P�Ľ̌W�����І�λ��

������������ȫ���������@�M�ڵ�ͬ�r���������@�ij��ڌ�ʩ���P���Ą���ڣ�2�������ñ�ը��Ʒ��ȫ����l�����������@�{������Ʒ��ȫ�������������N�ۡ�ُ�I�m��ԓ�l����

����Ŀǰ���҇������@�ИI���ИI���ж��^�ߣ���Ҫ���a��I��������d�����W�ɷ�����˾�����ݻ����ɷ�����˾�����Ͻ⻯���F����˾�������ۻ���������˾���Ї�ʯ�����F�Ͼ����W���I����˾���Ĵ������a�I���F�ɷ�����˾�ȡ��������@���a��ˇ���ԣ��֞�úԴ�ͼ���Դ�ͣ�������d�����W�ɷ�����˾���Դ�����a��ˇ�������ݻ����ɷ�����˾ʹ��úԴ�����a��ˇ��

����2009���� 2011�꣬�ڇ���Ͷ�� 4�f�|���̼���������r�£������@�������Ј������������a�S�̼����M�ДU�����½����a�����������Ї������� ��2009 ��a�� 520 �f����2012 ��U���� 900 �f�����a�ܔU���ͺ����L���_�� 20.1%��2012��ȫ���������ٷž��������ʵĴ��ƏV��δ�γɣ�ͬ�rȫ���ܚW��Σ�C���Ӽ��ք݄�ʎ�����K�����������@�ИI�����������@���p�����a�ܾo��ጷŵ���r�¹��^���aƷ�r�����С�2013��ȫ�������������@�a��Ͷ�ţ��������������㡣

���������@�ăr�v��һ�����ȵIJ��ӣ�2011 �������@���w�����^�߃rλ��2012 ���ԁ����m�½���2013 ����2014�걣�ֵ�λ�\�С� �������@֮�⣬�������a����ԭ���ϷN��^�൫ռ���^С����Ҫ�����黯�����������b��Ʒ�ȣ����������^С�������^�S�̾��ɱ��C������

����3�������ИI�����ИI��Ӱ�

�������ИI�������ИI��Ҫ��ɵV�I�ͻ��A���O�I�� 2014 �깤�Iըˎ�����I�ܵ��N���������D��ʾ��

2014�깤�Iըˎ���� 2014�깤�I������

�������ИI�c���Һ��^�������̶��Y�aͶ�YϢϢ���P��“ʮһ��”���g�҇�������̎�ڸ��ٰlչ���A�Σ�ȫ�����ض��ڼӴ���A���OͶ�Y���ȣ��Vɽ�_�����L�^�죬���Ҍ�ʩ�������_�l�����d�|���Ϲ��I���صđ��ԣ������˴����Ļ��A�Oʩ���O�Ŀ�������ИI�ṩ���µ��Ј���

����“ʮ����”���g�������lչ���V�a�YԴ��ԭ���ϵĄ��������F·����·��ˮ��ˮ늵Ȼ��A���ИI��Ͷ�Y���ӣ����ƄӇ������Ј�������m�������L���S�����Ȯa�I�ֹ����{�����҇��|���غ��^�a�I���������^�D�Ʋ����ӿ졣�������^���l�]�YԴ�S����Ҫ�سɱ��͡��Ј�������ă��ݣ��e�O�нӇ�����a�I�D�ƣ����댍ʩ�������_�l���в��^������ش���Ԍ����������ĵV�aƷ�����A���OͶ�Y���M�����ӌ������ĵ�����2014 ��������“һ��һ·”���ԣ��A�ڇ��Ҍ����F·��·���ۿڙC����ˮ��ˮ늵Ȼ��A���O����Ӵ�Ͷ�Y���ȣ��������ИI��һ݆�ķ����lչ�γ�������֧�Ρ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �Y�I�¼oԪ����33�����ڶYƷչ����30�f�I�ҵ�ȫ�����Qʢ��

- ��ȫ�������Ƅ�����Դ��܇�lչ���������ӵ����g��Ŀ�Խ ����ȫ�������cȫ�������ڰ�ȫ���B����

- "���M����չ�Pӛ��" ϵ��ҕ�l�������v�̻��

- Tier 1���̵���Ӳ�����x

- �����Ї��Ј�ǰ�����߉��I�I���^Quintus�Ƽ���������ԣ�����ȫ��λ���Ձ�̫�^����

- �B������Ư�ƴ�ِȫ�Ƿ��v������ɴuȫ��֧�֣��B��|�ٖ|��ZL��ِ����܊

- ��֪���c�Ϻ������Ƽ��F�_�ɑ��Ժ���

- �ӱ���Ͷ����ݴ�����̫�У��B��Ժ�_�I��Y ���o�r�⣬��ů����

- 2025�ɶ��l���Ą��I�B �ɶ��YƷչ�����Ą������

- ���|618���������ټӴa�������I�NӋ�������̼Ҍ��F30�|�������L

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2