-

2016����Hԭ�̓r���Ј��F�����Y������

2016/5/25 10:32:50����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���c2008 ��ȫ��Σ�C���a��������˼����տs�����µ��̓r�µ���ͬ��2014���°����̓r�µ�����Ҫԭ���ǹ��^���� 2012 ��������퓎r�ͮa����Ѹ�����ӣ�����ȫ�o�����������һ��������������2008 ����H����Σ�C�ԁ���ȫ��ʼ�K�����c2008 ��ȫ��Σ�C���a��������˼����տs�����µ��̓r�µ���ͬ��2014���°����̓r�µ�����Ҫԭ���ǹ��^���� 2012 ��������퓎r�ͮa����Ѹ�����ӣ�����ȫ�o�����������һ��������������2008 ����H����Σ�C�ԁ���ȫ��ʼ�Kδ�ܔ[Ó�������Љ�����ȫ��ԭ���������ٷž����ɂ����ع�ͬ���ã������^ʣ�Ĵ������̓r“��������” ��

2002 -2016 ����H�̓r�߄�

1983 -2016 ������ԭ�ͮa��׃����r

����ͨ����r�£�OPEC �����̓r�µ��rͨ�^�ޮa�������a�{���������{���̓r������ɳ�غ������˞������ OPEC �������^ȥ�����У� �錢����퓎r�����a�̔D���Ј������Ӈ������룬�������Ӯa�����M���̓r�µ�ʹ�� OPEC ����ؔ�������J�p��ؔ����B���ؐ�����Ȼ�����Ј����~�ρ������^ȥ������퓎r�������Z���Ј����~����u�ص�OPEC ���ҵ����С�

OPEC �Ј����~׃����r

�����@һ݆ OPEC ���a�У������������ˣ�ɳ�أ��Լ����ʡ��mȻ4��17�յĶ���a�͇����hδ���_�ɼs���ԅf�h�����������H��Դ��(IEA)�Ĕ����� OPEC ����δ�����a���g���ޡ������� 2015 ���Ʋý��֮�������ڻ֏����Ʋ�ǰ�վ� 400 �fͰ/�յ����aˮƽ���Ј��ڌ����A���ѽ���������⣬�������������Oʩ�ϻ�����݆��ȱ�Լ�ȱ������Ͷ�Y�ͼ��g��ԭ���ڃ��y�Ԍ��F 400 �fͰ���յ����aĿ�ˡ���һ���棬ɳ�ص�ԭ�����a�ٶ�Ҳ���F�˷ž�����r�������T���u�������{��ؔ����B�Đ������Ƽs��ɳ�������a�����Ͷ�Y�������ڸ߳ɱ��a����u�˳���ɳ�ص��Ј����~����ٴ�C���̓rҲ������ɳ�ص��L�����档

ɳ�ؼ�����ԭ�ͮa��һ�[

������һ���棬�������� OPEC �ȵĵڶ���ԭ�����a���Լ�����ؤ���ϵ����ԭ����̽�����������ں� ISIS �Ļ��Լ����ֵ^�� ISIS ռ�I�����젖���������Ƶ^����������˱�������a���^�������� ���^�����˴ֵ��������a�������\ݔ�ܵ������ڵؾ������L�U�^�͵��ϲ��^�� ���Ŀǰ�����ܵؾ�����Ӱ�������ԭ�ͮa������Ȝp�ٵĸ����^С��

������ԭ���Oʩһ�[

������Ŀǰ����r�����������˺����ʵ���r����ƣ�����ȱ��Ͷ�Y�Լ������Oʩ�ϻ��Ȇ��}��IEA �AӋ�����˵Įa�����_ʼ���FС���ȵ��»��A���b���c�Ї��͚˾�IJ������P�����U�a�Ŀ���̓r�ϝq�� 50 ��Ԫ/Ͱ���������R�������ˮa�����FС�����ӵ���r�� Ȼ���@���֮a�����ӌ��̓r��Ӱ푌�����ر��� OPEC ���ҵĮa���»���������

������ԭ�����a��r

�����ڷ� OPEC �����У����_˹�DZ�݆�̓r�µ��^�������a�������ć��ҡ������Ӈ������룬��ռ���H�Ј������_˹�������ԭ�ͮa����Ȼ�����ڞ����mΣ�C�ȶ��_˹���������P�Ʋá����ں������_�ɼ��g���挦���_˹�ķ⚢��ʹ���_˹�Mһ�����Ӯa���폛�a������a�����»��ɞ��ஔ���y���n�}�����_˹��Ŀǰ���a�����ѽ�������ھ���r�£�ԭ�ͮa���� 2016 �꼰�ԺʬF�»�څ�ݡ�

���_˹ԭ�����a��r

������ 2015 ���ԁ�������ʯ���@�������ʬF����ʽ�»����¿�̽�;������Ĝp�٣�������δ������퓎r�ͮa���a�����OӰ푡�

1987 - 2016������ÿ��ʯ����Ȼ���@������׃����r

����퓎r�����a���г��a�죬˥�p����������� 2015 ���ϰ����_����ֵ֮������퓎r�ͮa��Ѹ�ٜp�١����] 2012-2014 ����퓎r��Ͷ�a�ĸ߷��ڣ������꣬�@Щ�;��M��a��˥���ڡ�ͬ�r퓎r���͚�Ͷ�Y���^ȥ���꼱���s�p���AӋ�� 2016 ��������ȣ�퓎r�ͮa���������»�څ�ݡ�

�����Ĵ�퓎r�ͮa�^�a��׃����r( ( Ͱ/ ��)

2007 -2016������ǰ�Ĵ�ԭ�ͮa�^�a���p����r( ( Ͱ/ ��)

�����mȻ 2014 ���ԁ���EIA ���O��������Ȼ��������퓎r�ͮa���½����������ļ���늸߷��څp�����������صĹ�ͬ�����£�2016 ���°��ꌢ��ӭ�� EIA ���Ĺ��c��

1982��- 2016������ÿ��ԭ�͎��׃����r

�������ڳ��m�ĵ��̓r�� ȫ�������͚�Ͷ�YҎģ����s�p�� �c2014 ����ȣ��AӋ 2016��������͚�Ͷ�YҎģ���½� 48.85%��ȫ�������͚�Ͷ�YҎģ�ľo�sҲ�ӄ���ԭ�ͮa�����»�څ�ݡ�

ȫ���͚�Ͷ�Y���P��r

�����C�������� ��ɳ�؞������ OPEC �a�͇�δ�����a�������ޡ� �����͚�Ͷ�YҎģ�o�s��ʹԭ�ͮa���»������m�ĵ��̓r����u���߳ɱ��a�ܔD���Ј���������퓎r�͞�����ķ� OPEC �a���˳��Ј����ٶȌ��ӿ졣�@Щ���،�ʹ��ԭ�����^ʣ��ì����δ��څ�ھ��͡����������^�c���AӋ 2016 ���°��꣬ԭ�̓r�����»ؚw 50 ��Ԫ��Ͱ�ăr��ˮƽ��

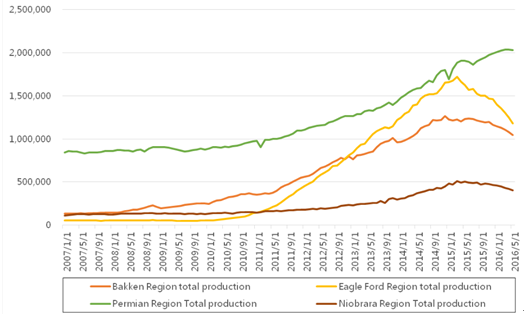

����Bakken���Ϳϣ�,Eagle Ford�������أ�,Niobrara���ζ����գ�,Permian�����B�w�� �Լ� Haynesville(����˹�S��),Utica(�ȵٲ�)�� Marcellus(�R����˹)�߂��^���sռ���˰���퓎r�͚��ڃȵ�ȫ��ʯ�ͼ���Ȼ��a���� 90%���ϡ�����ǰ�Ă��^����ռ�����^�ߵĮa�����~�����ͨ�����Q���Ĵ������a�^��

����ԭ�ͮa�^�ֲ��D

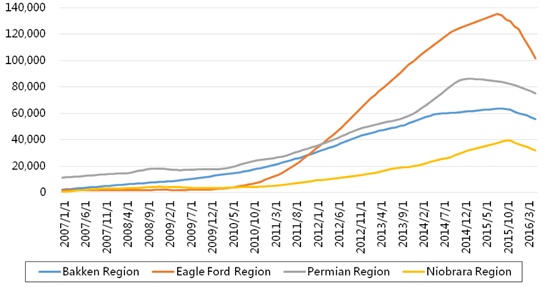

����2015 ��������vʷ���������PͶ�Y�C��������퓎r�ͮa�^��ӯ̝ƽ���c�M���˽yӋ�����������^�����퓎r�ͮa�^�o���� 60 ��Ԫ/Ͱ���µăr���M��ӯ����

����퓎r�ͮa�^ӯ̝ƽ���c

����ͨ�^���g�аl������@�������aЧ�ʣ�������퓎r�ͳɱ����F���½������aЧ�ʵõ�����������˸��a�ͅ^��ӯ̝ƽ���̓rҲ���F�˲�ͬ�̶ȵ��»���Ȼ����Ŀǰ����r���������� Niobrara �^���⣬��������퓎r�ͮa�^���¾��a������څ���ѽ����F�˷ž��Ą��^��ͨ�^���g�ֶ��������a�ɱ����ֶνӽ�ƿ�i�ڡ�

Bakken& &d Eagle Ford �^�@�C���Լ��¾��a��һ�[

Permain&Marcellus �^�@�C���Լ��¾��a��һ�[

������һ���棬 ����퓎r�;��Įa��˥�p�ڴ�s�� 2-3 �ꣻ 퓎r�ͮa���߷����^��˥�p�ڵĵ����Լ��^ȥ�͚�Ͷ�Y�Ĝp�ٌ��®a���»��ٶ��^�졣 ��ȥ�� 5 �·���ȣ� 2016�����a�ͅ^�Įa�����ʬF���»���څ�ݡ�

퓎r�ͮa�^�a���»�

�������� IEA �� 2015 ������P�y�㣬����̓r�� 2020 ��ǰ�S���� 40 ��Ԫ/Ͱ�ăr��r��������퓎r�ͮa�����������p��s 300 �fͰ/�յĮa�����@��ζ����s�� 60%���ϵĬF��퓎r�ͮa����������̭�� ֻ���̓r�S���� 70 ��Ԫ/Ͱ���ϕr�� ����퓎r�ͮa���ŕ��ڬF�л��A���������ӡ�ͬ�r���@Ҳ��ζ���̓r�� 40 ��Ԫ/Ͱ���r���ɱ����͵��Ж|ԭ�͌���̭����퓎r�͵ĸ߳ɱ��a�ܣ���ռ������Ј����~��

2020���ԭ�̓r��2015- -2020���g����퓎r�ͮa��Ӱ푵��AӋ

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- һ������չCSF�Ļ��� ����ȫ��IP�����ľ�ȫ������

- �ЏV�ˌ��A���ӑ��Բ��֣������в��^ȼ�����l����

- 9����ԇ�� �Ї��η����⺞������Ȧ������4��

- ��ߵDŽe�������OӋ�ҕԣ������M�A�������g��

- �山�W��ȫ�����ֆ�����ʾ�������_�I��Y¡���e��

- ��a���Lڅ�ݣ�����������¶�ҕ�l&ֱ���\�Iģʽ�c����

- �ٵÄ�ˮ���p�߶����g�ƾ֣����ܸ߶˶��ƃrֵ�˗U��

- �¿��c��2025��߿����c�����@Щ����

- 2025���Ї��U�\�Ј���ӑ�����������_

- �����������ع��� ���y�r���ӭ���ϝq�C��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2