-

�ձ���I���Űlչ�v�̽���

2016/4/25 10:43:59����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���ձ���������řC�������ݵ�19���oĩ�������̘I�d����������Ҫ�I�������y���ṩ���J��ԃ���ڶ�����������֮���S���ձ������������L���ձ��������ý������ٰlչ�������^��V���B��������Ϣ��u���_���ƌW���g������£����@�ӵı������ձ������ИI�������ձ���������řC�������ݵ�19���oĩ�������̘I�d����������Ҫ�I�������y���ṩ���J��ԃ���ڶ�����������֮���S���ձ������������L���ձ��������ý������ٰlչ�������^��V���B��������Ϣ��u���_���ƌW���g������£����@�ӵı������ձ������ИI���v�ˏ�С���ķ�ɢ�����С��Ļ�y��Ҏ�����İlչ�v�̡�

�ձ������ИI�lչ�v��

�Y�ρ�Դ�����_�Y������

�����ձ����ŷ����ƶȵĽ��O�c�����Ј��İlչ��ͬ���M�еġ��ձ��Ќ���I�̘I�����M�б��o�ķ��ɗl��������������Ҫ�Ԃ��˔������o��Ŀ�ģ��漰��I���ŵă����^�١����Ƶķ����ƶȌ����o������Ϣ�����M�����ИIҎ����������ʽ�lչ����Ҫ���á�

�ձ�������Ϣ�����wϵ��������

�Y�ρ�Դ�����_�Y������

������ѿ�A��

�������ξS��֮�����ŘI���S�y�ИI�lչ����ѿ���ձ����ξS�V���W���������M�Ƽ����ƶȣ������@���������ڽ����I���ձ��yһ��؛�Ų���1882�꽨���ձ��y�С�1892�꣬�ձ���һ�����řC��——�̘I�d�������������T�ṩ�y���Y���{�顣��ͬһ�r�ڣ��|���̹����͵ۇ������y�ИI���^������

�������A��

��������ձ��y�ИI�������N�ۺ����M���J���ٰlչ�����M�˅^�����ИI������Ϣ�C���Įa�����ձ��ڑ������lչ��������60���ĩһ�S�ɞ�����ڶ����w�����@һ�r�ڣ��y�н��J��lչ�����ڸ�������M���J�����Mģʽ�V�����á�ȫ���ܶ�ط��ИI�f�������ИI������Ϣ���ģ�ͨ�^���T�Ʒ�ʽ�鮔�صĽ��ڙC���ṩ������Ϣ�������ա��������y�ИI�����M���J���N�������I���������Ϣ�C���քe���F�����@Щ�C�������ɢ���~�����s��Ҏģ�^С���ձ���������Ҏ�����ڸ����N��ģʽ����1961���C���ˡ����ڸ����N�۷�����

�����lչ�A��

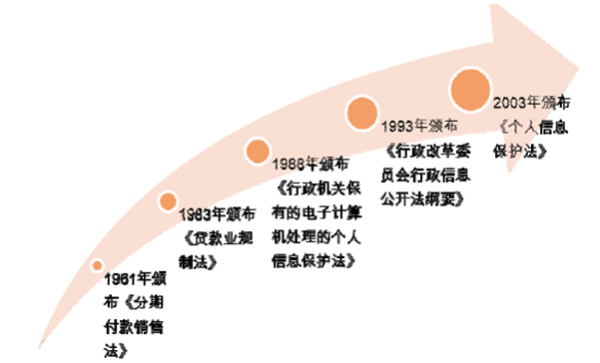

�������řC���_ʼ���ϣ��ɷ�ɢ�����С��ձ��N�����ØI�����M���J�I���y�ИI�ИI�f���������υ^��������Ϣ���ģ�����ȫ�����ИI���řC����1984��������Ϣ���ģ�CIC�������������ձ��������N��������Ϣ���ġ�1986�꣬33�҂������M���J��Ϣ�����ϳɞ��ձ���Ϣ���ģ�JIC����1988���ձ�ȫ���y����Ϣ�������ģ�BIC���������������ձ�����25���y�Ђ���������Ϣ���ġ����ˣ������ИI������Ϣ���ij����������ИI��Ϣ���Ğ����Mһ���綨�L�U����Q����ؓ�����}��������������Ϣ�f�����_ʼ�\����Ϣ���Qϵ�y�����⣬�ۇ������y�к͖|�����̃ɼ���I���Ź�˾���Ј�������Ó�f�������ɞ���I�����Ј���ٮٮ�ߡ�

���������Űlչ�^���У��ձ���u��ҕ��������Ϣ�ı��o��1983���C���ġ��J��IҎ�Ʒ�����1984����ӆ�ġ����ڸ����N�۷������ڂ���������Ϣ���ռ���ʹ�õ����˳���Ҏ����Ҏ����������Ϣ�C�����е���Ϣֻ�������{�����M�ߵă���������֧��������1988���C���ġ������C�P���е����Ӌ��C̎���Ă�����Ϣ���o�������������C�P���е���Ӌ��C�M��̎���Ă�����Ϣ�ṩ�˷��ɱ��o��

���������A��

����90����ձ������Y���˸����L�đB�ݣ������ИI�M�뷀���ڡ��ڂ��������I�������ИI������Ϣ�����ѽ��܉�M����T�C��������������Ϣ�Č��H��Ҫ������I�����I���^��ʮ��ļ沢�lչ���ۇ������y���c�|���̹����ɴ���^�ѽ�����ռ����I���Ŵֵ��Ј����~���{�茣�I���ݡ��˲Ń��ݺ͔�����Ӌ���ݽ����ˈԹ̵��o�Ǻӡ�

����1993���ձ������ĸ�ί�T������������ĸ�ί�T��������Ϣ���_���VҪ���������řC���ռ��������T���е�������Ϣ�ṩ����������2003���C����������Ϣ���o���������������˸�Ļ�����������Լ��ط������F�w��������Ϣ��̎��؟��������Ϣ���o��ʩ�Ļ�����헵��������_����������Ϣ̎���ߣ��������řC���������ص��x�յ��M����Ԕ��Ҏ����

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��- ��һƪ���������������ИI�lչ�v�̷���

- ��һƪ���҇������ИI�lչ��r����

-

- ���c�YӍ

- 24С�r

- ������

- ������

- ���������������

- 2.5�f�|Ԫ��9.8�f�|Ԫ���ι����L���ط���ɫ�a�I���ݡ��ٻ��R�š�

- ���ӻ���СС�ޡ��������� ���������������������Ҹ�

- ���ڳ��λ� �Ļ�ζ���⡪��2025����繝���ڱP�c

- ������ˮ���һ�ӱ��ʹ��

- ���l����l����һ���_������

- 2024��6��������YҎģ�����yӋ�������

- �҇������͏S������ݔ��Ȼ�������vʷ�¸�

- 4�½�ͨ�\ݔ�����\����r

- ������Դ�ֽM���_չ�������ϵ�y���O��һ��ԇ�c����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2