-

���^�ǎ죺2016���Ї��W�jҕ�l�Ј�څ���A�y

2016/1/27 8:56:12����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ�� Analysys���^�ǎ�����J�飬2015���Ї��W�jҕ�l�Ј��������cֵ���Pע��һ���ƄӶ�ؕ�I������������ُ�I�@���J���S���Ƅӻ��W�B�ʼ���Ñ����ƄӶ��������^������

����Analysys���^�ǎ�����J�飬2015���Ї��W�jҕ�l�Ј��������cֵ���Pע��

����һ���ƄӶ�ؕ�I������������ُ�I�@���J��

�����S���Ƅӻ��W�B�ʼ���Ñ����ƄӶ˿����w��ʹ���Ƅ�ҕ�l�Ñ�Ҏģ�����U��Ŀǰ��Ҫ�W�jҕ�l�S���ƄӶ�����ռ���ѽ����^50%�����Ñ����w���c�r�L���Lڅ�����@���V���������Ƅ�ҕ�l�V��Ľ��ܶ���u��ߣ�����ُ�IҲ�����˸���Ը���Ч�����M�ďV������

���������W�����ݔ����������|�����������ݷ�ݔ���yý�w

����2015�꣬�ڻ��A����څ��ͬ�|������r�£�����ҕ�l�S�̼ӴW������Ͷ�룬����ͨ�^�W�������γ�ƽ�_��������Ñ����ƃ��ݷ��棬ҕ�l��ҕ�lֱ���ȹ��ܽ���UGC���������T��������ֳɴ̼�UGC���ݾ�Ʒ���lչ���ھWվ���ƃ��ݷ��棬�W�jҕ�l�S�������Wվ���ƃ����_�l���Ⱥ�����ˮ�ʣ���ͨ�^�����g���ʷ����Ñ�ƫ�ã�������ʽ����������������������������ݔ�������yý�w���Wվ���ƃ��ݵij�Ʒ�������}�ďV���ȡ������|�����õ��@��������

�����������|�����Ƅ��Ñ����M���T�Mһ�����B

����2015�����ˇ���vӍҕ�l�������������Ѻ�ҕ�l������ҕ�lƽ�_���^ͨ�^���T��Ŀ�_ͨ���T���M�^�����ܣ�ͨ�^����Ų���ʽ�������Ñ����M�^���̘Iģʽ�_ʼ�ܵ��Ñ��J�ɡ��ڲ����ԃ����������Ñ���������ͬ�r���������؛�Ż��������Ñ����M���T��u�γɵı����µõ�������

�����ġ�ҕ�l�c�������֊ʘ��ИI�ںϼ������IP�������֊ʘ����B

����2015�꣬�����ڂ��yҕ�l���ݷ���ij��m�����⣬ҕ�l�c�Ӱ���������Α��ČW���������w���Ȋʘ��ИI�ںϳ̶Ȳ������W�jҕ�l�S�̷e�O�������S���Ĕ��֊ʘ����Bϵ�y�����ڃ��|IP��ȫ�a�I��_�l�\�I���ȼӏ������������аl�������������������l�������εľ��ϲ��š�����Ʒ�_�l��ˇ�˽��o�ȭh���rֵ�ھ����ȼӏ����ۺ϶������YԴ�����ƌ����yҕ�l���ݺ͏V��I�յ���ه����չδ���lչ���g��

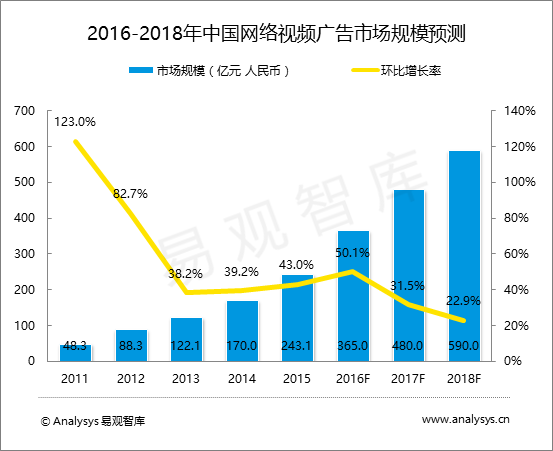

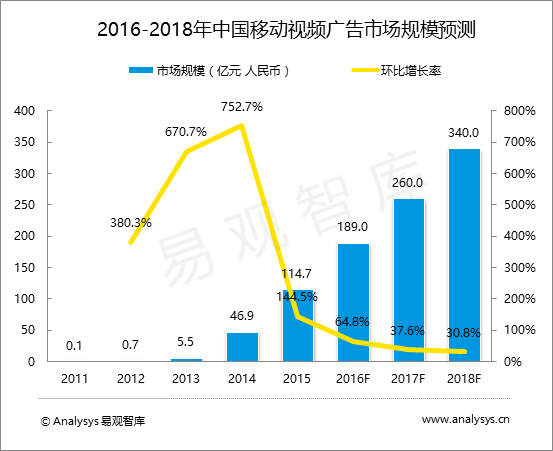

��������Analysys���^�ǎ�l���ġ�2016-2018���Ї��W�jҕ�l�Ј�څ���A�y���}�о���桷�@ʾ��2015���Ї��W�jҕ�l�Ј�Ҏģ�_��243.1�|Ԫ����ţ����2014��h�����L43.0%���S���ƄӶ�����ؕ�I�ʺ��Ј��J�ɶȵ�������2015���Ƅ�ҕ�l�V���Ј�Ҏģ�_��114.7�|Ԫ����ţ����2014��h�����L144.5%��ռ���w�W�jҕ�l�Ј�Ҏģ��47.2%��

����

����

����

����

����Analysys���^�ǎ�����J�飬δ���Ї��W�jҕ�l�Ј��������°lչڅ�ݣ�

����һ���ƄӶ˳ɞ�W�jҕ�l�Ј��lչ��Ҫ������

���������ИI�V������Ʒ�ƏV�����_ʼ�ƶ��Ƅ�ҕ�l�V��Ͷ��Ӌ�����W�jҕ�l�Ј����w�V�������ָ�׃���ƄӶ˳ɞ�W�jҕ�l�V���Ј���Ҫ���������AӋ��2018���Ƅ�ҕ�l�V��Ҏģ���_��340.0�|Ԫ��ռ���wҎģ��57.6%���ɞ�W�jҕ�l�V���Ј���Ҫ�����Դ���Ƅ�ҕ�l�����ѽ���ԽPC��ҕ�l�Ñ����������Ñ����w���c�r�L���Lڅ�����@���V�������Ƅ�ҕ�l�I�N�J�ɶ��������Ƅ��Ñ�rֵ���������������ھ�

��������δ���W�������ɞ���Ҫ׃�F��Դ

�����W�����ݲ��H��ҕ�l�S��ͨ�^��������γɸ������ݵ���Ҫ���a�����ھW�����ݵ���ȃ��ݠI�N�ܵ��Ј��J�ɣ��Ñ����M�^�����۽z�����ھ����N���S���ĠI��׃�FģʽҲ���^�������죬�S���W�jҕ�l�S�̌��W�����ݰlչ���������lչ���棬δ���W�������ɞ���Ҫ��׃�F��Դ��

�����������^���������D�������I�N�������x��

�����ƄӶ˸��ٳ��L��IPTV��OTTҕ�l�Ј��e�O�lչ�ı����£��W�jҕ�l�Ñ��^���������D���V���������I�N������u���L���������ݟo�p��ͨ��ȫ��λ���wۙ�Ñ������w���ĠI�N��ʽ���ɞ�V�����������x��ͬ�r�S������ُ�I���g�ă������ƣ�ᘌ���ͬ��Ļ���|����ͬҕ�l�^�����������ܻ������wʽ���Ñ�����Ͷ��������Ϣ�Ŀ����I�N������ጷžW�jҕ�lƽ�_����ĠI�N�rֵ��

�����ġ��Ñ���������Ӵ��D�����̘I�rֵ���W�jҕ�l�M��ӯ���r��

�����S���Ñ����M���T�Ĺ̻����W�jҕ�l���M�r���Y���������D׃���Ñ���ͬ�rҕ�lƽ�_�Ӵ���ȫ�a�I朸��h����̽���lչ��������̡��罻����߅�a�I�e�O��չ���YԴ���������ӏ����������T���M��ҕ�l��̡����Mֱ���ȶ�Ԫ�����Ñ���ӯ��ģʽ�����౻̽�����`�����w�W�jҕ�l�Ј�ӯ��څ����u���ʡ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �Y�I�¼oԪ����33�����ڶYƷչ����30�f�I�ҵ�ȫ�����Qʢ��

- ��ȫ�������Ƅ�����Դ��܇�lչ���������ӵ����g��Ŀ�Խ ����ȫ�������cȫ�������ڰ�ȫ���B����

- "���M����չ�Pӛ��" ϵ��ҕ�l�������v�̻��

- Tier 1���̵���Ӳ�����x

- �����Ї��Ј�ǰ�����߉��I�I���^Quintus�Ƽ���������ԣ�����ȫ��λ���Ձ�̫�^����

- �B������Ư�ƴ�ِȫ�Ƿ��v������ɴuȫ��֧�֣��B��|�ٖ|��ZL��ِ����܊

- ��֪���c�Ϻ������Ƽ��F�_�ɑ��Ժ���

- �ӱ���Ͷ����ݴ�����̫�У��B��Ժ�_�I��Y ���o�r�⣬��ů����

- 2025�ɶ��l���Ą��I�B �ɶ��YƷչ�����Ą������

- ���|618���������ټӴa�������I�NӋ�������̼Ҍ��F30�|�������L

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2