-

2016���Ї��B���ИI�������lչǰ���A�y

2016/1/20 8:59:22����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ�� ���̮a�I�о�Ժ��2016-2021���Ї��B���ИI�о���桷�@ʾ�����χ��˜ʼ�һ���^60�q���������_�����˿ڵ�10%��65�q����ռ���˿ڵ�7%���Ї�����19�������̮a�I�о�Ժ��2016-2021���Ї��B���ИI�о���桷�@ʾ�����χ��˜ʼ�һ���^60�q���������_�����˿ڵ�10%��65�q����ռ���˿ڵ�7%���Ї�����1999����M�������g�����������2014��ף��Ї�60�q���������˿����_2.12�|�ˣ�ռ���˿ڱ����_15.3%��65�q�������˿ڔ����_1.381�|�ˣ�ռ���˿ڔ������_10.1%�������˿ڔ����ľ����L�ڡ��������B�������������t������������ס�����控���˾�Ľ����������˿����g���������t���B�ϵĴ��졣

�������g�����ٺ����t����ͬ�Ƅ��B�Ϯa�I�İlչ

���������������o80����ԁ�Ӌ���������ߌ��˿ڳ����ʺ��˿ڔ����ľ�Ӱ푣��˿ڳ����ʼ����½����ھ������˿ڿ���������ͬ�rҲ�ӄ��ˇ��ȵ����g���M�̡������χ��Ę˜ʣ��Ї�����1999���M�������g������������˿����g���̶�Խ��Խ���ء��S����1949-1957�ꡢ1962-1970�꼰1981-1990�������˿ڳ����߷�������ˆT��2010��֮����m�M�������A�Σ��ٯB�������ʽ��͡��˾��������L�����أ�ʹ���҇������g���M���^�l�_�����@���ӿ졣

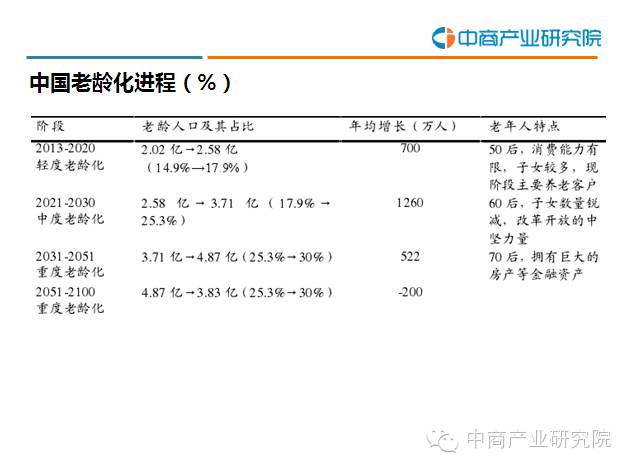

������2013�굽2021���҇������g��ˮƽ����Ŀǰ��15%��ߵ�18%�������˿�������L700�f�ˣ�����2022�굽2030�꣬����������Ȼ�ĺ���ڶ����˿������߷����g���˿���m�M�����g���������˿�Ѹ�����L��������L1260�f�ˣ������˿ڿ����_��3.71�|�ˣ����g��ˮƽ���_��25.3%������2053�꣬�����˿ڔ����L��4.87�|�ˣ����g��ˮƽ��������34.9%����2053�굽2100���_ʼ�������˿����L�ڽY�����Ї����M��һ�����B���ض��˿����g��ƽ�_�ڡ�

�����҇����ڼ�ͥ�B�ϱ��Ϲ���������������B�ϱ����ƶ��в���ȫ����r���M�����g����ģ�Ŀǰ��������B�����ѽ����^���أ��S���˿����g��������lչ��δ���҇�����B�ϱ����ƶȌ����R��������ě_�����˿����g�����Ї��������L���������L��ʽ�D׃���ڄӾ͘I���Լ���������\�гɱ�������ϵ�y�����ͳ��l�����f�{�lչ�ȷ��涼������̵ġ�ϵ�y�Ե�Ӱ푣��ѽ��ɞ��Ƽs�҇����^�����\�еĻ��A�����ء�

�����������B��������֧�����������Ƽs��ǰ�B�Ϯa�I�İlչ

����������֧�����������Ƽs��ǰ�B�Ϯa�I�İlչ�����̮a�I�о�Ժ�A�y��Ŀǰȫ���������M�Ј����g��2.7�f�|���ң���2020��ӽ�6�f�|���F�A�·���δ�����Ϻ���δ��ͬ�r���ڡ��mȻ֧������������������֮һ�����������γ��˳���Ҏģ�Ĵ�ԣ�A�ӣ���δ�픵���ُ�I�߶��B�Ϸ��պͮaƷ���������M��Ⱥ�����ڿ͑�Ҳ���ĸ߶����еͶ˔Uչ��ͨ�^����ُ�I���ջ���b�����L�����o���U�ȷ�ʽ���������Ⱥ��֧�������������O���Ƅ��B�Ϯa�I�İlչ��

���������˿ڔ����ľ����LҲ�����˾�Ľ����������AӋ�S��δ��60�����������A�Σ�����ĸ��_�ŵ��Ј�������������ˮƽ������ߣ��������ƄӇ����B���I�İlչ��

�����������t�����Բ���ˎ���L�����o�a�I��ӭ���L�ڵİlչ�C��

�������Բ���ˎ���L�����o�a�I��ӭ���L�ڵİlչ�C�������g���M�̌��Ƅ����Բ���ˎ���������Բ���ˎ�Ј��U���Ǵ_���Ե�څ�ݣ��c���W���P����������Ҳ��ӭ���lչ���C������Ŀǰ�B�Ϸ��I���w��ͬ�������߀�кܴ�ȱ�ڣ��t��������Ȼͬ�B�Ϸ��x��δ���t�B�Y�ό��ǰlչڅ�ݡ�

����Ŀǰ�������B�ϙC���ѽ��_ʼ���tԺ�M�к������_չ�t�B�Y�ϵćLԇ����ģʽ�ρ�������Ҫ���������ϡ����\�С�֧��ݗ�����͡��_���^�IJ����B�ϙC�������������tԺ�lչ����������t�B�Y���^��o�ܡ������ȶ��������tԺ���ڳ������\���˴��AӋ���y���YԴ���B�Ϯa�I�M�Ќ��ӡ�������һЩ���ӵĶ����tԺ������ͨ�^����^�������M���t�B�Y�ϵćLԇ��

�����������ӣ��B�ϵخa��u����

�����������̮a�I�о�Ժ���B�ϵخa�a�Iʮ����lչҎ����ԃ��桷���˽⣬�B�ϵخa��u���졣�����B�ϵخa�_�l�̌����R��ٍ�����X����ٍ�����X�����D׃����ְl���B������������������ֵЧ�����Ǯ�ǰ�B�ϵخa�����R�Ć��}��Ŀǰ�B�ϵخa���ڳ��ۡ���������۲��e�ȶ�N�\�Iģʽ��δ�����U�Y���_�l�̺��B�Ϸ����\�I�������ֹ������F�_�l������������桢�Y�a��ֵ�����c���I��������ķ��x�����F�L�U����ķֲ��ƥ�䡣

���������_�l�̶��ԣ�����Ϥ���̘Iģʽ�ǣ��I�ء����������ۻ���С��B�ϵخa��סլ�c�������̘I�ďͺϵخa�����aƷ���N�ۣ����U���⣬�������Oʩ�����յȵȶ����������Ҫ��Դ���A�����������ڵ��\�I��Ŀǰ�����B�ϵخa��ӯ��ģʽ��Ҫ���Է֞��N�ۡ��N��+��ُ�����۲��e�͕��T�Ƴ���ȎN��͡���ͬ��ģʽ���_�l�̵��Y������������@��Ӱ푡�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���������������

- 2.5�f�|Ԫ��9.8�f�|Ԫ���ι����L���ط���ɫ�a�I���ݡ��ٻ��R�š�

- ���ӻ���СС�ޡ��������� ���������������������Ҹ�

- ������ˮ���һ�ӱ��ʹ��

- ���ڳ��λ� �Ļ�ζ���⡪��2025����繝���ڱP�c

- ���l����l����һ���_������

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- 2024��6��������YҎģ�����yӋ�������

- �҇������͏S������ݔ��Ȼ�������vʷ�¸�

- 4�½�ͨ�\ݔ�����\����r

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2