-

����ϩ��һ���ț�ӿ���ȣ��������Կ��ڴ�

2022/4/8 16:25:46����Դ:�����ھ��������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��2022���һ���ȵľ���ϩ������@��ԭ�͡�����������͡����顱չ�_�����w�������w�ʡ�W�����߄ݣ��r�����w�Ը���ȥ��ͬ��ˮƽ��1-2�£����ڴ������ڣ��ɽ�������ԭ���Ј����F2022���һ���ȵľ���ϩ������@��ԭ�͡�����������͡����顱չ�_�����w�������w�ʡ�W�����߄ݣ��r�����w�Ը���ȥ��ͬ��ˮƽ��1-2�£����ڴ������ڣ��ɽ�������ԭ���Ј����F�dɫ���r��^�g��ʎ���r��3�£����ڶ���քݵ������|�l�����W�ȵ،����_˹�Ʋã��Mһ���ӄ�ȫ��朾o��������һ����ԭ�̓r�q������ϩ���a�ɱ������ȶ����Iͣ܇��ؓ���\���Ԝp�����a�ɱ�̝�p���Ј����q��w�ߝq�������ձ��߸ߡ����߃rλ������M���������χ��ȶ��������������\ݔ������������ԣ����H�ɽ����o��ɫ����ô���@һ���ȣ�����ϩ�Ј����װl�����£��� �����fԒ��

ԭ�͡����w

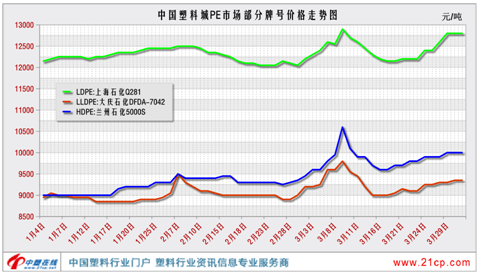

�ܵؾ��քݺ���o��Ӱ푣�ԭ���Ј����v�˚vʷ��Ҋ�ĸ߲��ӣ����䎧�ӣ���ϩ���wҲ������С�ԭ�͡����w�r���ϝq��ֱ�ӌ��¾���ϩ�ɱ��������Ј��r��֧���������B�m�Ɲq��

���Q 1��3�Ճr�� 3��31�Ճr�� �q�� ��ע WTI 75.21 107.82 43.36% ��Ԫ/Ͱ ������ 77.78 113.45 45.86% ��Ԫ/Ͱ ��ϩ��CFR�|������ 1017-1025 1367-1375 34.28% ��Ԫ/�� ����

2022��һ���ȇ��Ⱦ���ϩ�b��Ͷ�a135�f�����Ј����������^������ԭ�̓r���ϝq�^�죬���a��I�������s�����3�·����a��I�p�a���r���z�ޓpʧ���������@��2022��һ���șz�ޓpʧ���s40.2�f�����^ȥ��ͬ������112.07%�����a��I�Ĝp�a��ؓ��ͣ܇�z����һ���̶��������������a�ܵě_�����ȣ�ͬ�r�������Ј����������Ύ�扺����

�M����

�����P�yӋ��2022��1-2��PE���M�ڼs221.79�f�����^ȥ��ͬ�ڜp��13.46%��2022��1-2�¾���ϩ�������s5.31�f�����^ȥ��ͬ������29.76%�����ڇ�����r���ߔU���M�ڴ����P�]�����ڴ��ڴ��_���������ں��\�M�����ڵ�����һ���̶ȱ�ϡጡ�ͬ�r�������������ɽ������ı����£����ȵ���Ҫ�ۿڳ��F�����۵���r��һ���̶�Ҳ��K���M�ڡ�

����

2022��һ�����������w�_��һ�㣬ӆ�����ޣ��_������ȥ��ͬ�ڣ�3�·��m�ǂ��y������ƽ���_���ʃH��45%���ܵ����W�����_�h������Ӱ푣��B�ӹ����l���¼������������\ݔ���裬����ӆ�Μp�٣������^�������⣬��ԭ�σr���q����r�£��������a��I�����ܓp���������Ը�^�ͣ���ԭ���Ј�֧�����ޡ�

�mȻδ�������߄ݲ��������҂��Կ��Ը����N�N��Ϣ���������Ĵ�ϣ������ô�����P�߁��ھ�ڶ����ȿ����ƄӾ���ϩ�Ј���õ����ء�

һ������քݶ����y�Ծ��⣬�̓r�ĵؾ����Ό�����Ȼ�^�����ɱ����^�m�S�ָ������Ȼ���ϩ�Ј�����һ����֧�Ρ�

�������ȹ������Ԍ��S���տs��B�������ȕ��oӋ������Ͷ�a�b�á����ן�����30�f��LD/EVA���AӋ5�·�Ͷ�a���a����EVA�������ڳɱ������Լ������Ј���δ��Ч�֏͵ı����£�ʯ���b�����^�m��ؓ�\��Ӌ����ͬ�r��ǰʯ������������@�����a��I�N�ۉ����������⡣������ȫ�yӋ�������șz�ľ���ϩ�a���_��382�f�����������R�rͣ܇�z���b�á��C�ρ����������Ⱦ���ϩ�Ј��������ھoȱ���A�ڡ�

���������ȡ��M�ڴ����P�]�����ڴ��ڴ��_���ĸ���AӋ���m������֮�⣬���\���}Ҳ���^�mӰ��M���ڣ����������ی��M�ڴ�����Ƽs�����\�M��λ�t�Ƽs���ڡ��������M������S���^��ˮƽ�������ں��\�M�S�ָ�λ��ǰ�����AӋ���֮�ǰˮƽ��

�ġ�����ƫ�������꣬���������^ȥ���Ү�ǰ������Ӱ��£��A�����A�|�^�������\ݔ���裬��������ӆ��Ƿ�ѣ��_�������»������l���¼����AӋ�K����������ӭ����K���Õr���������������

���Y���C�������������Ⱦ���ϩ�r�������߸ߵĿ��ܣ������w����Ҫ�Pע�ɱ���ԭ�ͺ͇������������

-

- ���c�YӍ

- 24С�r

- ������

- ������

- ���������������

- 2.5�f�|Ԫ��9.8�f�|Ԫ���ι����L���ط���ɫ�a�I���ݡ��ٻ��R�š�

- ���ӻ���СС�ޡ��������� ���������������������Ҹ�

- ������ˮ���һ�ӱ��ʹ��

- ���ڳ��λ� �Ļ�ζ���⡪��2025����繝���ڱP�c

- ���l����l����һ���_������

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- 2024��6��������YҎģ�����yӋ�������

- �҇������͏S������ݔ��Ȼ�������vʷ�¸�

- 4�½�ͨ�\ݔ�����\����r

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2