-

���}���Ї���܇���ڵĸ����L�Ƿ��ѽ��^ȥ��

2013/11/25 10:14:54����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ�����}���Ї���܇���ڵĸ����L�Ƿ��ѽ��^ȥ����������S��������܇�ИI����������ӄ������ه��H���ѽ��ɞ���ȱ�܇��Ĺ�ͬ�V��2012���Ї���܇�����״�ͻ��100�f�v����܇�����ѽ��ɞ�������Ҫ܇���������L����Ҫ���ء����M��2013���ϰ��꣬�Ї���܇����ͬ���½�0.26%���Ї���܇���ڵĸ����L�Ƿ��ѽ��^ȥ������ͬ���½���ԭ����ڣ�܇���֑�ԓ��Α�����

������҇���܇���ڿ��w������څ��

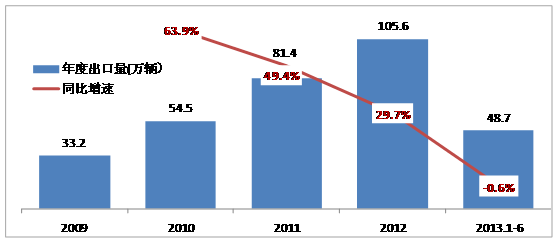

��������҇���܇���ڿ��w�ʬF��������څ�ݣ���2008-2009����ȫ��Σ�CӰ푳��ڴ���»�֮����2010��ʻ֏������L�B�ݡ�2010�꣬�҇���܇��Ӌ����54.5�f�v��ͬ�����L63.9%��2011�꣬�ڇ����Ј��������Ե���r�£��҇���܇�����^�m�ʬF���L�����Ä��^��ȫ����Ӌ����81.4�f�v��ͬ�����L69.4%��2012����܇���������m���ݣ����״�ͻ��100�f�v��

��܇���ڳʬF��һЩͻ�������c��

1����܇�aƷ�Y�����������2013���ϰ��꣬����܇��Ӌ����29.4�f�v��ͬ�����L2.3%������܇��Ӌ����19.3�f�v��ͬ���µ�4.8%������܇�ѽ��ɞ鎧���Ї���܇���ڵ���Ҫ������ռ��܇���ڿ�����60.5%������܇�У��I܇������Ҫ����܇�ͣ��ϰ�����Ӌ����20.3�f�v��ͬ�Ȝp��1.6%����������܇��Ҫ����܇�͵�؛܇����������2013���ϰ���Ҳ���F���»���

2013���ϰ����Ї���܇��܇�ͳ�����r

������

ͬ������

��܇������

486809

0.62%

����܇

��Ӌ

294283

2.3%

�I܇

203018

-1.6%

MPV

3587

53.5%

SUV

63570

5.9%

������

24108

26.4%

����܇

��Ӌ

192526

-4.8%

��܇

28027

13.5%

؛܇

143340

-7.1%

�ǒ젿��܇

8529

-35.4%

��܇������܇�v

124

-24.9%

؛܇������܇�v

12506

27.7%

������Դ��CAAM

��2������Ʒ������܇���ڵ���Ҫ���������Y��I�����������ȣ��ij�����I������2013���ϰ��������I��������Ʒ����I�����������y�ij��ڃ�����I�������½����@�����У�������܇��Ȼ���Ї���܇��Ҫ������I����Ӌ������܇6.96�f�v��ͬ���½�24.8%���L����܇���|�L��܇���L����܇����I������Ҳ���F�˲�ͬ�̶ȵ�ؓ���L��

2013���ϰ�����܇���a��I������r����Top 10��

��������

��I���Q

2013��1-6�³�����

ͬ������

1

������܇

69556

-24.8%

2

�Ϻ���܇

58099

30.28%

3

�������F

50438

28.64%

4

�L����܇

42706

-10.51%

5

�|�L��܇

37995

-6.43%

6

���ս���

34980

9.06%

7

�A����܇

28288

43.54%

8

������܇

27672

13.34%

9

�ؑc����

27639

2.17%

10

�L����܇

27145

-16.77%

������Դ��CAAM

���⣬������Ҫ���Y��I��܇����ҲѸ�ٔU������ͨ�Þ�����ͨ����܇�Ї���˾���ü��Ї���ӡ�Ⱥ͖|����ϯ�^�\�I���K��ʾ�����ں����Ј����Ї��аl�ĵ̓r܇������ʢ����Ҫ��ѩ���mِ�W�����d�Ј��������AӋ�������A����܇�v�����N�������¼o䛣��_��100,000�v��130,000�v���c2012����ȣ���������L30%��70%���������������܇Ҳ���ڴ���U�����A�a�ܣ������⌢���Ї����a��܇��Ͷ�ŵ����������N�ۣ����Ї��������������ġ�

��3�����ڵ^�^�鼯�У����еͶ˰lչ�Ї��Ҟ���

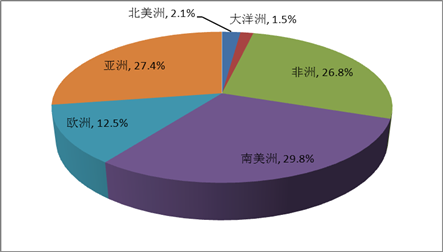

�F�A�Σ��҇���܇�����ԝM��lչ�Ї��ҵͶ���܇���������2013��1-5�£����������҇���܇���ڵ�һ���Ј���ռ���ڿ�����29.8%�����ͷ����еڶ���λ�����W�ޡ������ޡ���������܇�����Ј������^�١��ľ��w���ҁ�����2013��1-5�£����������������������_˹�ɞ��Ї���܇����ǰ����Ŀ���Ј���������ռȫ����܇���ڵ�33.6%��������I���ж������½�������ǰʮĿ�ć��ļ��ж���2012���62.6%�½���60.8%�������w�����Ј����ж����^��

2013��1-5�� �Ї���܇��Ҫ���ڵ^

������Դ��������Ϣ����

�҇���܇������ҪĿ�ć��Ј����~

2012���Ј����~

2013��1-5���Ј����~

1

����������

14.7%

����������

16.0%

2

������

8.9%

����

9.9%

3

���_˹

8.8%

���_˹

7.7%

4

����

7.7%

����

4.5%

5

����

6.2%

����

4.5%

6

����

3.7%

������

4.3%

7

����

3.4%

�炐�ȁ�

4.0%

8

������

3.2%

ɳ�ذ�����

3.4%

9

�炐�ȁ�

3.1%

����

3.3%

10

�����m

3.0%

����

3.1%

(4)�����T���������

�������D����܇��ğo����Ҏ����܇�����О飬2006��ף��̄ղ����lչ�ĸ�ί�����P�����|�z���֡������J�Oί�������°l���P��Ҏ����܇���������֪ͨ����2012��9�£��̄ղ������Ų������P�����|�z���֡������J�Oί�岿�T�l�����P���Mһ��Ҏ����܇��Ħ��܇�aƷ���������֪ͨ�����Q������܇��Ħ��܇���a��I���г����Y�|�����������ڽ��I��I�������a��I�ڙཛ�I�������������a��I�ڙ����з������ͨ�^����܇�����Y�|�������Ą����������ҕ�aƷ�|�����ۺ���յ���I�lչ����֮���������ij�����I����ʧ�����Y�|��ͬ�r��ͨ�^��������վW�c������Ҫ���Ƴ�����I��������^�����r��������܇���ڵľ��������I��

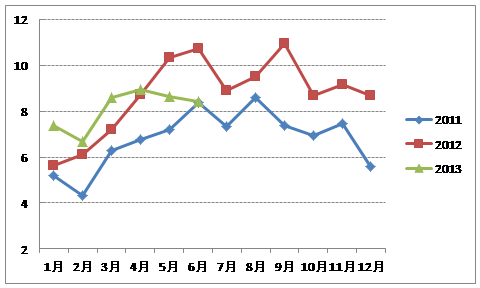

�M��2013�꣬�Ї���܇������2008���״�ͬ���½�

�M��2013�꣬�Ї���܇���ڳʬF�����ݸ�֣��ϰ�����Ӌ������܇48.7�f�v��ͬ���½�0.26%�����¶ȳ�����r�������M��2�����ԁ����Ї���܇�������ʬF�����ߵ͵���r����5�º�6�¸��dz��F��16.4%��21.4%��ؓ���L���@���^2008�꽛��Σ�C�ԁ����״�ؓ���L

������Ї���܇��������ͬ������

������Դ��CAAM

�Ї���܇���ڷ��¶ȳ��������f�v��

������Դ��CAAM

�C�ρ�����Ŀǰ�Ї���܇�����»����Ĵ�ԭ��

1-ȫ�����L�ֻ������Ї���܇����ͬ���½�������Ҫԭ��

2013���ϰ��꣬���罛���н���һ�����w�ž����߄ݣ����{�����D�y���K������Ҫ�����w���L��ƽ��ĸ�֛]�аl������׃�����l�_�����w�У�“�����W��”�ĬF����Ȼ���ڣ��M�����������������M�����⣬����ʧ�I�ʡ��·��_����e�����M�����ĵ��P�I�Խ���ָ���ѽ��@�F�������B�ݡ����֮�£��W������δ���߳�����Σ�C���Ӱ���Ȳ����Lʧ��ӄ����������½��Լ����Ƚ����{��Ӱ푣����d�Ј��c�lչ�Ї��ҽ������L�����ž���ȫ�����L���@�ֻ���

��2013��7�µ�IMF������؛�Ż���M��������У����{�ˌ��������罛�����L���A�ڡ����˚WԪ�^����ƣܛ֮�⣬���d�Ј��������L�ž�Ҳ�a�������OӰ푡��ľ��w�������A�ځ�����һֱ�������罛�����L�����d�����ձ�����{��ȫ�����K�����ž����ĸ������������Ї���܇���ڵĿ������L��

2013��7��IMF����Ҫ���Һ͵^�������ٵ��Д�

2011

2012

2013F��2013��7�µ��A�y��

2013F��2013��4�µ��A�y��

����

3.9

3.1

3.1

3.3

�l�_�����w

1.7

1.2

1.2

1.3

����

1.8

2.2

1.7

1.9

�W��

1.5

-0.6

-0.6

-0.4

�ձ�

-0.6

1.9

2.0

1.5

���d�Ͱlչ�Ї������w

6.2

4.6

5.0

5.3

���_˹

4.3

3.4

2.5

3.4

�Ї�

9.3

7.8

7.8

8.1

ӡ��

6.3

3.2

5.6

5.8

����

2.7

0.9

2.5

3.0

������Դ��IMF

2-���ڼ������Q���DZ��ػ����a�����������ܵ�����Ŀ�ć��P���ͷ��P���ډ��Ĵ��

Ŀǰ������Ҫ���ҳ�����Ҫ���Q���ͣ��^�ٺ������a���ߺ������aҎģ�^С�����^ȥ�Ľ�����������Ї����ڃȌ�ijЩ���ҳ�����������ԓ���͕����_���P���߱��o������܇�a�I��������܇�M�ڡ�2007�꣬�Ї�܇���Ҏģ�M����_˹�����������ˎ�����2009�꣬�ܶ��_˹�³��_���������ƣ��������s�p90%���ϡ�

ͬ�ӵ���r����Ҳ�ڰ������ݣ�2011���Ї���܇���������ڳ��F���lʽ���L��ȫ����Ӌ������܇10.4�f�v��ͬ�����L311.5%������2011���°�����ԓ���Ⱥ���_��“����7.567”��“����7.716”��ͨ�^���ͱ�����I���ա�����аl�ͿƼ�Ͷ�YҪ���Լ���ʩ���������ͺĺ��ŷ�Ҏ����һϵ�д�ʩ�����o������I���Ą����I�ı��������a���ܴ�Ӱ푣��Ї�܇����������2012�ꑪ�µ���2013��ǰ5���£��mȻ������ͬ�����л����������y�֏͵��vʷ��ֵˮƽ����������܇�ИI�f����ǰ�����Ĕ����������ϰ����Ї�܇���ڰ����N�����w�»����Ј�ռ�ȿs�p��������w�ɞ��E���ĵ��ʹ���������Ҳ�ڴ��·��½���

������Ї���������܇������r

������Դ��������Ϣ����

�������_��һϵ������

�������Q

�r�g

���w����

����7.567

2011��9��ͨ�^

? ������������܇���I�aƷ������30%��Ŀ�����ڎ���������I�������Ծ�����܇�aƷ�ĸ���

����7.716

��2012��4��ͨ�^��2013-2017����Ч

? �������ڰ��������M�б��������a����I�ṩ���յ��⣻

? ���аl�ͿƼ�Ͷ�YҪ�����{���I�I�~��1.5%��

? �Ƴ����Ӈ�����ͺĺ��ŷ�Ҏ����

? ���������a�Ϝp��30%�����P������L��2017�ꣻ

? ��������ּ�ڹĄ������܇�S�ڰ����������a���аl���أ�ͬ�r����������܇�ИI�ĸ�������

��Դ���������_�l���Y������

3-�����^��ąR���h��Ҳ����܇���ڎ�����ؓ��Ӱ�

�^ȥ5���������Ń���Ԫ��ֵ�ѽ����^30%��������ֵ���Hʹ��I���܅R���pʧ������Ҫ���������������ֵ�����܇�r������ֱ�������҇���܇�aƷ�ăr�����ݣ��Ӵ����҇���܇��I�_�؇��H�Ј����y��

����Ō��H��Ч�R��ָ��

������Ų�����ֵ��ͬ�r���ձ�؛�Ų����Hֵ����2012��9�£��ձ��_ʼ��ʩʷ�oǰ���Č������ߣ��Ԍ��F�����ձ����ڵ�Ŀ�ģ�2012��9�£��ձ����ЛQ����10�f�|Ԫ��Ԫ؛�Ō��ɴ�ʩ��11�£�����������8800�|��Ԫ��ؔ���̼�Ӌ����2013��4�£��Q��ÿ������؛��60�f�|��������ُ�I����1.2�f�|��Ԫ���܌������ߵ�Ӱ푣���Ԫ�ڶ̕r�g�ȴ���Hֵ��ֱ�Ӵ̼���ԓ�����ڵ����L����܇Ҳ�����⣬�ںܶ��c�Ї�ֱ�Ӹ������Ј��ϣ���ϵ܇�r�����½������D�����Ї���܇�aƷ���Ј���

��Ԫ���H��Ч�R��ָ��

4-��܇�aƷ�|���T���Ї���܇��������Σ�C

2012��8�£��Ĵ����������c���M��ί�T����ACCC���l�����L����܇��������܇�ɹ�˾�ڰ��N�ۮaƷ�IJ��ְl�әC���Ś�|Ƭ�к�����ʯ�ľ�ʾ���棬ACCC�M��؟�����P��I������ʯ�����|�ĮaƷ��ʩ�ٻء��mȻACCC�]�Ќ��L�Ǻ������܇�v���������ٻص�̎�������ǃɼ���I��Ȼ��ȡ�������ٻغ��Q������̎����ʽ���˴��@�ɼ�܇���ٻص�܇�v���ӽ�2.6�f�v���ܴ�Ӱ푣�������܇���L����܇�ڰĴ������N������p�١�

5-�������أ����և��Ұl�����ք�ʎ��Ӱ푳���

�����Ї���܇���ڵ^��Ȼ���Խ����������ć��Һ͵^�������L����ه���ǡ��Ж|���Ј����������ܵ����ؾքݲ�������Ӱ푡�2011�꣬�ܾք�Ӱ푣������ڰ����ĽM�b�S����ȫ���ͣ���A����������܇��ij���Ӌ��Ҳ���R�á�2013���ϰ��꣬�������������ȇ��ҵ����ֲ�����ͬ��ҲӰ����Ї���܇�ij�������

�����Ӂy �������ք݄�ʎ

�������Ҏģ������ʾ��

��������������ʎ�ĭh���£�һ���沿�����Y��I�����؇��ȣ���һ���棬�^��ĭh��ҲӰ��ˮ��ص���܇�N�ۣ�������܇���������ؓ��Ӱ푣�

���b�ձ���܇����֮·�����ػ����a���Ї�܇��δ�����ڵı�Ȼ�x��

������Ų�����ֵ�����N�P���ͷ��P���Q�ױډ�������F����r�£����ػ����Ї�܇��ı�Ȼ�x���ձ���܇���ڵĽ��ֵ���҂����b��

����ձ���܇����֮·������½��v��4���r�ڣ�

��1����ѿ�A�Σ�1964����ǰ������܇�a���^С����܇���a��Ҫ���ڝM���������

��2����܇���ڿ��ٰlչ�ڣ�1965-1974�꣩���@���ձ���܇���ښvʷ������lչ�ڣ�Ҳ���ձ���܇�a�I�~����H�������ڡ��@һ�A�Σ��ձ�������܇�������LѸ�͡����S����܇���a�Ŀ��ٰlչ�Լ����ȳ���܇ǧ�˱������Ŀ���ͻ�ƣ�������܇�N�������ž����^ʣ����܇�a�ܼ����D���������Ј����c��ͬ�r���ձ�����������һϵ�д��M��܇��I�g���������ߣ��Ą���I�ϲ��ؽM�Լ�������I�c���Y��������܇�a�I������ґ�����֧���a�I��Ҳ�����@һ�r�ڱ��_�����ձ�����һֱ�Ӵ����ȴ��M���ڣ����յ������õ�Ч����1968���ձ���܇����61�f�v��1975�����262�f�v����܇������λ��������λ��

��3���������a��ѿ�A�Σ�1975-1984�꣩���@��һ���ձ���܇�܇��Ј��J�ɵ���Ҫ�r�ڣ�Ҳ���ձ���܇�������a����ѿ�A�Σ�1973����Ж|���Լ�1979������ʸ�������˃ɴ�ʯ��Σ�C�����罛�����m���ԡ������ӱ��������Լ����o������܇�a�I���W���l�_���Ҽ�������P���ͷ��P���Q�ױډ����ӏ���������܇�a�ı��o����ʯ�̓r���^�ߵĴ��£���ϵ܇�����^�õĹ��������ܵ��������M�ߵ���A��1980���ձ���܇���a�����^�����ɞ�����������܇���a���ͳ��ڇ�����ԓ����ÿ�궼�l��������܇�Q��Ħ�����ձ��S�̞�������Ӱ푼��������a���ذᵽ����������

��4����܇���ڳ����A�Σ�1985��������1985�����_��G5���hʹ����Ԫ������ֵ���ձ���܇�ăr������p���c��ͬ�r�����������̞�협������µ�ȼ�ͽ����Ԙ˜ʶ��D��С����܇�_�l�c���a���ձ���܇���a�ͳ���Ѹ�ٻ��䡣���ˑ���؛�ŵ���ֵ���ձ�܇���D�������a���������_�l�m�����ص�܇�͡��������a��u�d�𣬲���1994�곬�^��܇�����������H�H�����a�����D�ƣ�߀ᘌ������Ј������_�l�µĘ�ʽ���OӋ

�ձ��������܇�a�N��������r

����ձ���܇���ښvʷ�����y�l�F��Ŀǰ�҇���܇�����c�ձ���܇���ڵĿ��ٰlչ�ڡ����������ѿ�ڴ��ڹ�ͬ�c��1-�����Ј��������ң����茤�����Ј��D���^���a�ܣ�2-���罛�����w���䣬���o������܇�a�I���L���d���Ї�܇��ԓ���b���ߺ������a֮·�����H�D�����a����߀Ҫᘌ����������_�l�µĮaƷ����Ҏ���Q��Ħ�����p�مR�ʓpʧ��ʹ�Ї���܇�����������硣

-

- ���c�YӍ

- 24С�r

- ������

- ������

- ���������������

- 2.5�f�|Ԫ��9.8�f�|Ԫ���ι����L���ط���ɫ�a�I���ݡ��ٻ��R�š�

- ���ӻ���СС�ޡ��������� ���������������������Ҹ�

- ������ˮ���һ�ӱ��ʹ��

- ���ڳ��λ� �Ļ�ζ���⡪��2025����繝���ڱP�c

- ���l����l����һ���_������

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס����

- 2024��6��������YҎģ�����yӋ�������

- �҇������͏S������ݔ��Ȼ�������vʷ�¸�

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2