-

2013��9��ȫ��ú̿�Ј�����ָ����Ҫ����

2013/10/31 10:24:26����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

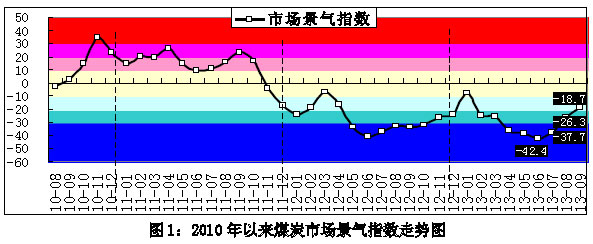

������ʾ��2013��9��ȫ��ú̿�Ј�����ָ����Ҫ��������2013��9��ȫ��ú̿�Ј�����ָ����-18.7����8�·�����5.6�����c���f��ú̿�Ј������^�m����ů����lչ��ԔҊ�D1��

����

������Ҫ�����f�����ǣ�����Ӱ�ú̿�Ј��߄ݵ����ز������࣬�����ܸ��ø��ʴ_�ط�ӳú̿�Ј���׃�����Mһ������ú̿�Ј�����ָ�����Ʒ������������о��_�����ı����_ʼ����ú̿�Ј�����ָ���Ļ��Aָ����������“�Ј��A��ָ��”�@һָ�ˣ���Ҫ��ӳ���������ļ����������F·�z���A�����B�������΄ݵ�Ӱ푣��Լ���؛�r���Ј��r���Ӱ푵ȡ��Ј��A��ָ����ָ�h������Ҫ�ۿ�“�^�ش�������/�b��ú��”����ϵ���ı����^�yֵ�����ڱ��ڻ���ֵ��ƫ������ֵ����ú̿�Ñ��A��ú̿�������ܕ���ƫ�o����lչ���Ј��r����ܕ��ϝq�r�����e�Oُú�������ɴ���ú���h�����ۿ��^�ش������������ڌ��H�b����Ҫ�͕���ƫ���׃����“�^�ش�������/�b��ú��”����ϵ���͕��������Ј��A��ָ���͕���������֮�͕��½���

����9�·�ú̿�Ј�����ָ���Ļ��Aָ���\����r�飺

����һ��ú̿����ƫ��ָ�������»���12.3�����c����-1.0������-13.3��ԔҊ�D2�� 9�·ݣ����F�a���h�Ȼ��䣬ͬ�������c���»�����ƽ;ˮ��a���h�����@���L��ͬ����������;���I�������8�·ݭh���½�14.4%��ͬ����������3.9���ٷ��c�����@Щ�����������������挦ú̿������������Ȼ���ƽ����7��8�·ݚ������һ�����ӻ����l늼�ú̿����h�ȴ�����L��9�·ݴ���e�ߜ����Y���������l����h�ȴ���½�������ИI��ú���վ��h���½�16.1%��ͬ����������8.6���ٷ��c;�ܴ�Ӱ푣�9��ȫ��ú̿���M��ͬ����������4.9���ٷ��c����ʹú̿����ƫ��ָ�����@���䡣

����

������������ƽ��ָ��-7.8�������»���5.2�����c��ԔҊ�D3�� 9�·����c늏S��������Ӽs1000�f����䓏S��úҲ�������ӣ��K���Ñ��a����ʹú�V���ۿڴ�ú�½�����ú̿���a�ṩ���A���ԙC����9�·�ú̿�a���h�����L���M��С�����䣬�����o�h�����L����ú̿����h�����@�½���ʹȫ���������h�����ӣ��Y��ǰ�ɂ��´�ú�씵׃����r��9�·ݹ���ƽ��ָ�������»��䡣

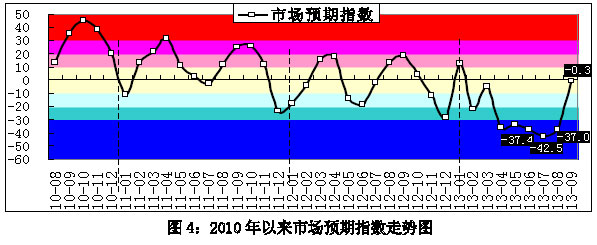

���������Ј��A�����@���ƣ��Ј��A��ָ�������»���31.6�����c����-0.3��ԔҊ�D4��9�·ݳ��Fһϵ�д�ʹ�Ј��A�ڸ��Ƶķe�O���أ�һ���Ñ�Ҫ�ڶ�����ú����֮ǰ�a����;���Ǐ�10�·��_ʼ�����M�붬����ú����ú����;����PMIָ�����m�������������ٷ�������;����ǰ�ڃr���ѽ��������c�����д����ط�ú�Vͣ�a;����10�·ݴ����F·�z��;�����غ�ú̿�\�r���m������9��30���غ�ú̿�\�r�C��ָ����922.8���c8��30�ա�7��31�ձȷքe����62.7��317.4�����c;���LJ��H����ú�r�����W�����ۄ���ú�r���ϝq�ȡ����@Щ����Ӱ푣��Ñ�ُú����ú�ķe�O����ߣ������ۿڵ��^�ش����������m���ӣ��h������Ҫ�ۿ�“�^�ش�������/�b��ú��”����ϵ���ĵ�λ�������ߣ�9����Ѯ��ؓ�D����ȫ�¾�ֵ�����´�����ߡ�����δͻ���㾀��

����

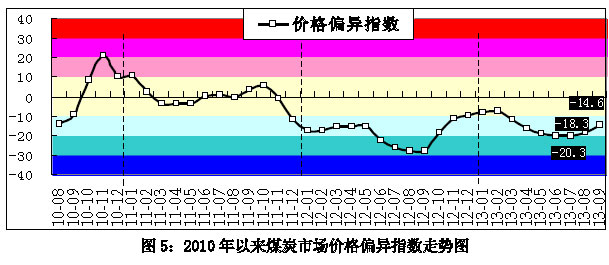

�����ġ��r��ƫ��ָ��-14.6�������»���3.7�����c��ԔҊ�D5�� 9�·ݹ����Pϵ��ƫ�ɷ���lչ���������Ј��A�����@���ƣ�ʹú̿�r������Mһ����խ���Ą���ú�r��9��ĩ5500��/ǧ�˄���ú�����a�ش�ͬ�^“��վ”�r410-425Ԫ/�����h���½�5Ԫ/������7��8�·ݭh�ȷքe�½�25Ԫ/����10Ԫ/��;��Ҫ���D���ػʍu��ƽ�}�r�h���½���խ��10Ԫ/��;��Ҫ���M�؏V�ݸ���؛�r�h���½���խ��5Ԫ/��������ú�r����9������Ѯ��Ȼ���FС���ϝq��9����Ѯ�ԁ�䓽���I�Ј���ُڅ��֔��������ú�r�ֻ���ƽ�����ܴ�Ӱ푣�ú̿�r��ƫ��ָ�����m��8�·ݵķ���څ�ݣ������w�����^��λ�ݡ�

����

������10��ú̿�Ј�����ָ���A�y���£�

����������ȁ����������ȇ������a��ֵͬ��������7.8%���ȶ���������0.3���ٷ��c��9�·ݷ��خa�_�lͶ�Yͬ���������������ҷ������_����eͬ������������41.3%;�Ї������c��ُ�ϕ��l��������I��ُ����ָ��9�·�PMI��51.2%,�^��������0.3���ٷ��c;�R�S�l�����Ї�����IPMI��50.2�������»���0.1���ٷ��c����֮���������w���Ї��������A�ں��D�����罛��Ҳ���T����D�E��9�·����_���ĿӋ����Ͷ�Yͬ���������F���䣬���]���ļ��Ȍ��^�m��ʩ������؛�����ߣ����ط����O�Y���ܵ��Ƽs���AӋͶ�Y���O��ú̿������������Ȳ������@�������C�ϣ��Д��ļ��Ƚ��������挦ú̿������������Ȍ�������څ����B���Ě����r����10�·ݶ����^����δ�M��ȡů�ڣ�����������ӵ�ú̿������Ȼ̎�ڵ�λ���C�Ͻ���������͚��ɂ�������r���Д�10�·�ú̿����ƫ��ָ����С���ߵ͡�

�����Ĺ����ȿ���ɽ��ʡ��ú�V�¹�؟���ڽ�ú�Vͣ�a���D;�ڃr���y�����@��������r�£�ǰ����r��ƫ�Ͷ�ͣ�a�Ĵ����ط�ú�V������Ҏģ�ͮa;�S��������ú�����������AӋ10�·�ú̿�a���N�����������ߣ������w���Ԍ��ڵ�λ���ӡ�����ú��؛���������ڷ���ú̿�M�ژI�յ�ӯ���A�ڣ����M�����Ƿ��M�д��������ڱ�ֵ���д��^�죬��؛�Ј�Ӱ�ú̿�M�ڵ�Ч����11�·ݲŕ�����@�F��Ŀǰ������ȃr�Pϵ�������⣬�AӋú̿�M���Ԍ��S�ָ�λ���ӑB�ݣ�����������䡣�C�ϣ��Д�10�·�ú̿���o��������څ����10�·ݱ���������˾����ú���}����늏SҲ���m�����Ӄ��䣬�A�y10�·�ȫ���ú̿��挢�^�m���ӣ���֮��������Ӱ푣��AӋú̿����ƽ��ָ���^�m�ߵ͡�

����10�³��Ј��A���Mһ����“�”ƫ�ƣ��Ļ����濴���Ј��A�ڳ��m��“�”���@ƫ�ƵĿ����Բ������rҲ�������F���D����ú̿�Ј��������Ҫ�����У�һ�Ƕ�����ú����ú����;����ɽ��ʡ�ڽ�ú�Vͣ�a;����11�·����_����ȫ��;���DŽ���ú��؛�r�����@���ڬF؛�r��;���LJ��H����ú�r���߸ߵȡ��շ�����Ҫ�����У�һ���Ñ��a����һ���䣬��úˮƽ�ѽ�ƫ��;���Ǻ��\�M�q����խ;���LJ��H����ú�r����{�ȡ��Ľ��ڱO�y��������10�·��ԁ��ۿ��^�ش�������С���»������ܵ��Ј��A��ָ����Ȼ����ֵ�����ѽ��_ʼ���䡣�Y�ϻ���Ӱ푣��AӋ10�·��Ј��A��ָ���ܿ��ܳ��FС�����ߡ�

����9�·���Ѯ�ԁ���ұ��ú�r���wƽ���\�У��AӋ10�·��^�m�ϝq�Ŀ����Բ���10����Ѯ���ػʍu����ú�r����F��2012��11�·��ԁ����״��ϝq�����ǿ��]��ú̿�������ɣ�����ú�r���ϝq���m�������㣬����ϝq�Ŀ����Բ����Д�10�·݃r��ƫ��ָ�����ĵ�λ�^�mС��������

�����C�����������Д࣬10�·�ú̿����ƫ��ָ������ƽ��ָ���ߵͣ��Ј��A��ָ���̓r��ƫ��ָ��С���������AӋ10�·�ú̿�Ј�����ָ���߄ݻ���ƽ����

-

- ���c�YӍ

- 24С�r

- ������

- ������

- ���������������

- 2.5�f�|Ԫ��9.8�f�|Ԫ���ι����L���ط���ɫ�a�I���ݡ��ٻ��R�š�

- ���ӻ���СС�ޡ��������� ���������������������Ҹ�

- ������ˮ���һ�ӱ��ʹ��

- ���ڳ��λ� �Ļ�ζ���⡪��2025����繝���ڱP�c

- ���l����l����һ���_������

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס����

- 2024��6��������YҎģ�����yӋ�������

- �҇������͏S������ݔ��Ȼ�������vʷ�¸�

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2