-

7�·��҇��F�Vʯ�M�����_��7314�f��

2013/8/14 15:21:28����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��7�·��҇��F�Vʯ�M�����_��7314�f�����������P�����������M�ڔ����@ʾ��7�·��҇��F�Vʯ�M�����_��7314�f�����^��������1084�f����ͬ�����L26.39%��7314�f��!�@��һ����������˼�h�Ĕ��֣����@������ҵ��A�ڡ�

�����P���J�飬�M��7�·��F�Vʯ�cԭ�͡��ȴ�����Ʒ�M����ͬ���¸��@ʾ���Ƚ������������������ԭ���ǣ�ǰ�ڃr����F����µ���6�µ��ԁ���䓃r�Ј����m��������I�A�����D�����ĵ�����������I�a�������������������Ԫ�����ֵ���Ƅ��£��F�Vʯ�M���������¸ߡ����]�����w����δҊ���|�Ժ��D�����������ò��࣬�F�Vʯ���w��������Ġ�r��Խ�l���@��2013�����ÿ���F�Vʯ�M�������y�Գ��^�@һ���֡�

����һ��ԭ�����

����1���Ј��mȻ���ã�䓏S���Vʯ������s�����o�p

�����Ľ�������ԁ�������䓲��Ј�һֱ���⣬��F��I��̎��̝�p�ľ��ء�6�µ��ԁ�������䓲��Ј����m�������A����r���@���^������I�����F���A�����@�o��F��I�֎�����ϣ����ԭ��Ӌ���p�a����I���ŗ�Ӌ�������¼Ӵ��R�����a���a�������ʵ�����ʹ����F��I���F�V������������䓃r�Ļ����^�������F�Vʯ�r����ϝq��ǰ���F�Vʯ�r���µ��^�࣬���_������䓏S������rλ����䓃r����֮�r�����ĵ�������I�q���I�����đBʹ�ò�����I�����ُ�����С�

�����Λr�������кܶ�a��δ�ڽyӋ֮�У��ڹ����������r�£����Д�ǧ�f���ğ��F�a��Ͷ�����a�������H�F�Vʯ����������Փ��Ҫ��

�����D1 ��������҇��F�Vʯ�M������ԭ�V�a����䓮a��׃��

����

�����Y�ρ�Դ����ƽK��

����2��䓏Sǰ�ڵĎ��ƫ�ͣ�䓃r�ķ���ʹ��䓏S�����a������Ҫ

��������ԁ�������䓲��Ј����m�����БB�ݣ�䓏S����p���F�Vʯ�IJ�ُ���������F�Ў��������@��ĸۿڎ��Ҳ������څ�ݣ���F��I���F�Vʯ���������1.5���½���25�����ң���6�µ�䓲��Ј����F�D�C֮�r���A����r�ĸ����Լ����ĵĻ֏͌��²�����I���뵽��ُ�����У��ۿڵĎ��Ҳ��һ�����ȵ����ӡ�

����䓏S������ڵĿs�̣��Լ��Vʯ���r���ڵĿs�̺�ָ�������rҲʹ��6��7�·ݵĹ���׃����ӳ���M�ڔ�����׃���ϡ�

����3���ܶ�N����Ӱ푣����a�V�y������

������ǰ������a�V�a���������֮����ć��a�V�m���Ǐ���֮ĩ��Ҳ�ѽ������ӷ������@���ψDҲ���Կ����������a�V���^���_��֮��Ʒλ���½���ʹ���䌍�Hؕ�I���͡�

����ͬ�r���F�Vʯ�r��̎��130��Ԫ/��ˮƽ�r��һЩ�߳ɱ��ć��ȵVɽ���a�����a�Ą������㣬�@Ҳ�����ˇ��a�V�a�������ӡ��ɴ˞��M�ڵV�����˿��g��

����4������Vʯ���o�����࣬���M�ڵV�����@�F

�����ܸ��������T��Ͷ�Y�đT�����õ�Ӱ푣�����Vɽ�a�ܾ���ጷţ����o���ڲ������ӡ��@�����ڰ�������Vɽ�����w�F������@��ȫ��ڶ���Vʯ������������7��16�ձ�ʾ��ԓ��˾����ڶ����ȵVʯ�a�����vʷ�¸ߣ��_��6600�f����ͬ�����L7%���h�����L8%��ȫ��������̱غͱ��ع�˾Ҳ��ʾ��ԓ��˾�������F�Vʯ�a���_4769�f����ͬ�����L17%���h�����L19%�������Ȯa���¸ߡ���ȫ����Ĵ���FMG�ڽ��չ����Ĉ���@ʾ��������ԓ��˾�F�Vʯ�l؛����2500�f�����h�����L24%��2013ؔ��(��ֹ6��30��)�F�Vʯ�l؛������8090�f����ͬ�����L41%��

�����c��ͬ�r������Σ�Cǰ��Ͷ�Y�İ����S����С�VɽҲ�_ʼ�M��a��ጷ��A�Σ��Ĵ�����Atlas�F�V��˾��ʾ��2����ԓ��˾�F�Vʯ�l؛����222�f�������ϼ������L16%���_��ӛ�ˮƽ����������6��30�յ�2012/13ؔ�꣬ԓ��˾���l�\�F�Vʯ740�f����ͬ����25%��

����������֮�⣬�������صĵVɽ�rҊ�Мp�a�F�a���o���^�m���L���ܼ���������Ӱ푣������ϰ����F�Vʯ���a�������ԣ�6�·ݳ������H��2610�f������7�·����_ʼ�֏ͣ�������Ҳ����2969�f����

������Ҋ������Vɽ�a�ܲ���ጷţ��҇��M���YԴ���ࡣͬ�r��6�·��Dz��և���Vɽ��ؔ�����һ�£��ܶ�Vɽ���˛_�����Ҳ�������N�ۣ�����7�·��҇��M�������@���ӡ�

�������w���f�������F�Vʯ���a���҇��F�Vʯ�M���ṩ���S�����YԴ�����Юa�����L����������@���ϰ��꣬�҇��İ����M�ڵ��F�Vʯ�����ӽ�������һ�룬�����������40%���µ�ˮƽ������������@�ĵ��탞�ݣ�����Ԫ������Ԫ�Hֵ�Լ������������Ԫ�Ĵ����ֵ���������ƄӇ�����I�Ӵ��F�Vʯ�M�ڡ�

�������������A�y

����1���M������6800�f�����ң��y��ͻ��7200�f��

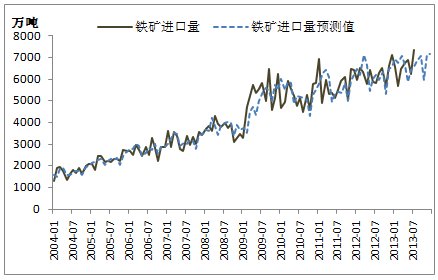

�����M�������҂���7�·��F�Vʯ�M�������A��������һ�������Ľ�ጣ����҂����ܷ��J���@һ�M�ڔ������в��֟o����ጵijɷ֣����м���żȻ���أ�Ҳ��һЩ���_������(���M���S���C�l���п��܌��M���A�ڮa��Ӱ�)���°�����y���_���@һ���������������ĕr�g�����A�yģ�ͣ��҂��õ����m5���µ��F�Vʯ�M�����A�yֵ�քe�飺6850��7086��5958��7088��7158�f��������c���F��12�·ݣ��Ե���7�·ݵ��M�ڔ�����

�����D2 �F�Vʯ�M�������Hֵ�c�A�yֵ���^

����

�����Y�ρ�Դ����ƽK��

����2���F�Vʯ�r����100-145��Ԫ/��֮�g

������6�µ��ԁ����F�Vʯ����S䓃r���F�˳��m�����B�ݣ�62%Ʒλ��PB�۬F؛�r���ѽ��_����134��Ԫ/�������Ј��ѽ����F�^����w�������ϝq�Ą��^�،��õ����ơ��°��꣬����Vɽ�a���Ԍ�����ጷţ�����䓲��������L��ǰ�����ݘ��^������δҊ�Ʉ��E�����ͳ�悻����O��䓲�����������y�Գ��F���@Ч�������w�������F�Vʯ��������Ġ�r�ѽ��γɣ��°����ٴε���100��Ԫ/�����L�U��Ȼ���ڣ������S������߀����120��Ԫ/�����ҡ�

-

- ���c�YӍ

- 24С�r

- ������

- ������

- �Y�I�¼oԪ����33�����ڶYƷչ����30�f�I�ҵ�ȫ�����Qʢ��

- ��ȫ�������Ƅ�����Դ��܇�lչ���������ӵ����g��Ŀ�Խ ����ȫ�������cȫ�������ڰ�ȫ���B����

- "���M����չ�Pӛ��" ϵ��ҕ�l�������v�̻��

- �����Ї��Ј�ǰ�����߉��I�I���^Quintus�Ƽ���������ԣ�����ȫ��λ���Ձ�̫�^����

- Tier 1���̵���Ӳ�����x

- �B������Ư�ƴ�ِȫ�Ƿ��v������ɴuȫ��֧�֣��B��|�ٖ|��ZL��ِ����܊

- ��֪���c�Ϻ������Ƽ��F�_�ɑ��Ժ���

- 2025�ɶ��l���Ą��I�B �ɶ��YƷչ�����Ą������

- �ӱ���Ͷ����ݴ�����̫�У��B��Ժ�_�I��Y ���o�r�⣬��ů����

- ���|618���������ټӴa�������I�NӋ�������̼Ҍ��F30�|�������L

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2